供给侧背景下推进特色农业转型发展的思考

——以蜂产业为例

2019-02-25 03:14张柳孙战利张社梅

农业现代化研究 2019年1期

张柳,孙战利,张社梅,

(1. 四川农业大学管理学院,四川 成都 611130; 2. 德国转型经济农业发展研究所,德国 哈勒 06120;3. 四川省农村发展研究中心,四川 成都 611130)

当前我国农业产业结构升级的速度跟不上消费结构升级的步伐,客观上要求进行农业供给侧结构性改革。供给侧结构性改革的核心是调整优化结构,减少无效产值、增加有效供给;关键是深入供给端,有效整合土地、资本、技术、劳动力等要素,降低生产交易成本,实现全要素的生产率增长[1];实质是以结构调整为工作手段和抓手,来破除影响有效供给的体制和机制约束[2]。特色农业之特色源于其生产过程中鲜明的地域性及独特品质[3],精髓在于“物以稀为贵”,需要对区域的自然禀赋和人文环境加以深入挖掘,从产品本身的品质甚至到销售服务环节都能体现出其独特性,做到“人无我有、人有我最优”,运用适用于本区域的现代化技术和管理理念[4]支撑其发展,通过产业化形成集聚效应[5],投入产出也优于传统农业,具有强竞争力和带动农户脱贫致富[6]的功效。同时,特色农业兴起于需求端的转变升级,市场导向性很强[7],需要及时满足市场多样化的动态需求。2017年中央一号文件更是明确指出要实施优势特色农业提质增效行动计划,促进特色养殖产业提档升级,把地方土特产和小品种做成带动农民增收的大产业[8]。

我国是中华蜜蜂的发源地,拥有悠久的养蜂历史,蜂群饲养总量位列全球首位,一直以来,都是蜂产品生产大国和出口大国。蜂产业依赖于独特的蜜源条件和蜂种资源,区域特征明显[9],除了能生产出风味独特的蜂蜜、蜂王浆等原料型产品,还能获得授粉、蜂疗等极具特色的功能型产品,具有很强的市场导向性和较高的风险性,其益贫性也日渐凸显[10-11],是我国一项特色农业产业。蜂产业也是多功能绿色产业,不仅能产生良好的经济效益,直接作用于农民增收及出口创汇,还因蜜蜂作业自带的授粉属性,能为农产品增产提质与维护生态环境提供助力,具有很高的社会效益和生态效益[9-11,13]。蜜源植被分布广阔、蜂种资源多样、从业人数众多、养蜂经验丰富、蜂产品市场需求大是我国发展蜂产业的优势[14],但生产流动性大、经营分散、组织松散[15-16]等行业特殊性的存在,加大了蜂产业的管理难度。进出口价格差的不断扩大削弱了我国蜂产品的国际竞争力[17-18],技术壁垒的大量存在带来了出口的不稳定[19]。

在深化农业供给侧结构性改革的大背景下,如何加快发展蜂产业、推进农业产业结构的优化,进而实现我国特色农业的转型升级还值得深入思考。因此,本文借鉴农业供给侧结构性改革内在逻辑和推进路径[2]的研究框架,基于蜂产业的特征,通过总量、结构、效益和效率4个指标来反映蜂产业供给侧的表征,挖掘要素供给、经营机制、新产业新业态3大表征背后的影响因素,构建我国蜂产业供给侧改革的分析框架,主要对我国蜂产业供给侧结构现状进行研究,瞄准蜂产业发展中面临的难题,以求提出供给侧结构改革背景下促进我国蜂产业转型发展的建议。

1 理论逻辑

蜂产业供给侧结构性改革的目标是促进蜂产品供需之间的有效对接,关键是实现产业全要素的增长,本质是实现农业经营体制机制的根本性突破。一方面,需要明晰供给侧的表征,也即具体衡量和反映供给侧的状况,由总量、结构、效率和效益4个指标来反映(图1)。总量是衡量供给多少的指标,可以用产品产量或者产量年际增减情况来表示,在蜂产业中由蜂群数量、蜂产品产量表示。结构指标揭示的是有效供给的平衡状态,包括品种结构、产品结构和生产消费结构。效率指标相较于结构指标进一步揭示了农业供给的质量和竞争力,由各类要素的边际收益情况来表示,在蜂产业中主要指单群生产率、劳动生产率、资金生产率。效益指标主要衡量的是产出和投入水平,可以用单位成本、收益和净利润表示。

另一方面,需要明确供给侧表征形成背后的影响因素主要有哪些,这是搭建分析框架的核心。根据蜂产业供给侧结构性改革的内涵,可以明确其表征形成背后的影响因素主要包括要素供给的优化配置和制度创新(图1)。优化蜂产业的要素供给需要从提升蜂群与蜜源供给、改善劳动力结构、整合信息资源3个方面入手。农业生产经营制度创新包括新型经营机制的构建和新业态的创造。组织化、规模化、专业化、社会化的推进是蜂产业经营体系创新现阶段的重点,建立及优化返利分配机制、生产保险机制、产业发展基金是其重要手段。蜂产业新业态的培育是为适应高端化、多元化的市场需求,通过向蜜蜂授粉、蜂疗康养、蜜蜂文化、智慧蜂业方向延伸来提升产业效益和竞争力。

图1 我国蜂产业供给侧改革理论逻辑图Fig. 1 Theoretical logic diagram of supply side reform of bee industry in China

2 蜂产业现状分析

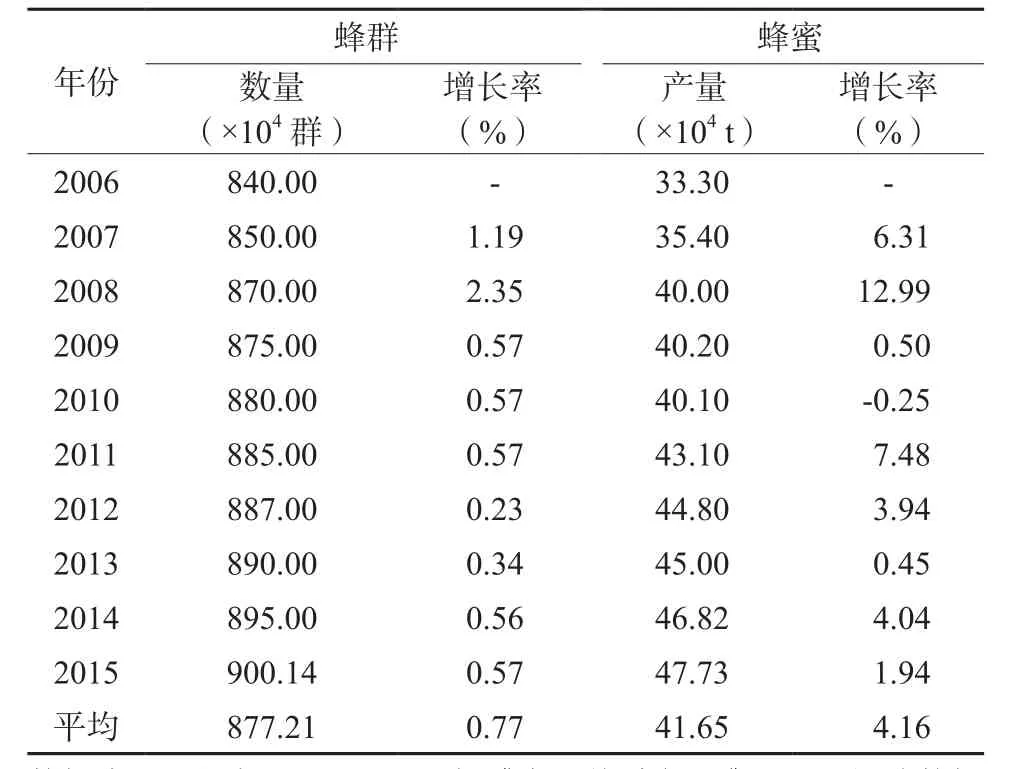

据联合国粮食及农业组织(FAO)统计,我国2009年的蜂群总量为840万群,2016年达到903万群[20],是当之无愧的全球养蜂第一大国。除蜜源稀缺、气候极端的高海拔地区外,我国各地均有饲养蜜蜂。自2009年以来,国家蜂产业技术体系经济课题组在四川等省建立了蜂农固定观察点,进行了大量的跟踪调查,2010—2016年在北京、河南、湖北、江西、山东、山西、四川、浙江共收集3 156份蜂农调查问卷,样本分布较为广泛且具有代表性,各省市的样本点均在40个以上,历年的样本数量相对稳定。基于我国蜂产业供给侧分析框架(图1),结合以上数据,本文力求从产量动态、产业结构、生产效率和生产效益4大表征分析我国蜂产业发展现状。

2.1 产量动态分析

从2006年到2015年,我国蜂蜜产量和蜂群数量的增长趋势基本保持一致,蜂蜜产量由33.3万t增长到47.7万t(表1),年均增长率为4%,而蜂群始终保持低速增长状态,年均增长率仅为0.8%。虽然蜂群总量增长缓慢,但随着科技的进步、养蜂技术的提高,蜂蜜产量依然保持着一定的增长率,只是由于受到其他因素的影响,尤其是气候条件变化的影响,产量处于波动状态。

2006—2015年蜂蜜产量大致经历了4个阶段的变动。2006—2008年处于高速增长状态,年均增长率达9.6%。2009年进入停滞期,2010年受到极端异常气候的影响,产量首次出现负增长,蜂蜜价格随之走高。因蜂蜜收购价上扬,蜂农将生产蜂王浆为主的蜂种替换成生产蜂蜜为主的蜂种,蜂蜜供给能力增强,加之气候正常,大部分蜜源植物生长良好,所以2011—2012年蜂蜜产量实现恢复性增长,其中2011年产量同比增长7.5%。2013年后产量增长放缓,年均增长率仅为3%。

表1 我国蜂群数量与蜂蜜产量Table 1 Number of honeybee colonies and honey production in China

2.2 产业内结构分析

在品种方面,我国蜂农以饲养西蜂为主。西蜂属于外来物种,体格大、繁殖能力强、喜爱追赶蜜源。相较于主要生产蜂蜜和蜂蜡的中蜂,西蜂还可以生产出产量可观的蜂王浆、蜂胶和蜂花粉,并且善于利用大宗蜜源植物,酿蜜时间短,产蜜量可以达到中蜂的数倍甚至十倍,因此倍受蜂农的青睐[21]。得益于中蜂扶贫理念的提出,近几年来各地中蜂数量增长较快,中蜂占比提高,中蜂保护区范围也在不断扩大。

在生产结构上,受种植结构调整、气候变化因素的影响,油菜蜜连续几年减产,紫云英蜜源也持续减少。与此同时,国内消费市场对于进口蜂蜜、中蜂山花蜂蜜和“深山土蜂蜜”等特色蜂蜜的认可度更高,其售价远远高于普通国产蜂蜜。中蜂蜜受到越来越多的关注,定地饲养、病害少、品质高、具有扶贫功能的中蜂开始受到各界的重视。

从产品结构来看,仍然是以生产原料型的蜂蜜、蜂王浆、蜂蜡和蜂胶为主。借助国家知识产权局专利检索系统,对近年来我国蜂蜜发明专利构成进行分析,发现我国蜂蜜的加工技术主要集中在食品加工领域,近80%的专利都是生产加工类食用蜂蜜及其衍生品,涉及到中高级加工技艺的蜂蜜日化产品制备类为12%,天然蜂蜜生产类专利占比不到3%,检测类不到5%。虽然一些企业已经开始经营蜂产品日化产品,尝试开拓蜂疗市场,但生产原料蜜仍然是主流。

在消费结构上,我国的蜂产品仍以内销为主,出口占比呈扩大趋势(表2)。我国蜂蜜的主要出口对象为欧盟和日本,出口量大,出口年均增速超过6%,但因企业实行低价竞争策略,导致出口价格低[17]。进口的蜂蜜多为新西兰、澳大利亚、德国生产的天然蜜,年进口量虽不足1万t,但增长迅猛,年均增速高达26%,且进出口价差持续快速扩大,说明我国消费者对天然蜂蜜的认可度高,对高质蜂产品的需求日益增长。与此同时,我国蜂蜜年人均消费量已超230 g,10年间增长近30%,但相对于众多西方国家而言(英国年人均消费500 g,德国年人均消费超过1 200 g[22-23]),我国蜂蜜人均消费量还有很大的增长空间。

表2 我国蜂蜜进出口和国内消费情况Table 2 China's honey import, export, and domestic consumption

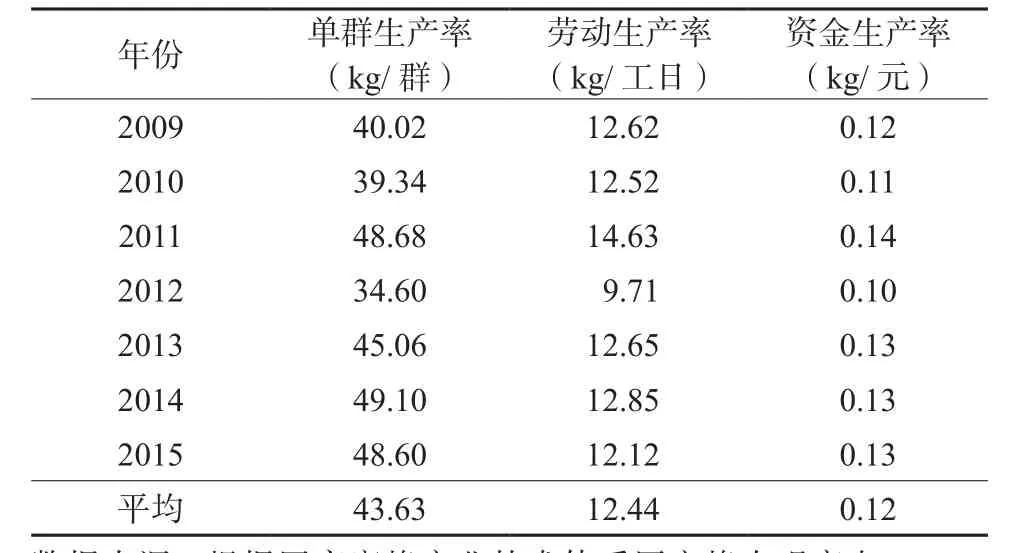

2.3 生产效率动态分析

单群生产率受到气候条件、蜜源条件、蜂农对市场的预期、蜂群质量、蜜蜂饲养水平、蜂产品种类等因素的影响。进行生产率分析发现,蜂产品单群生产率的变动与蜂蜜单群生产率的变动基本一致,体现了蜂蜜在蜂产品总产量中的绝对高占比(表3)。蜂蜜产量大、生产周期较短,是现阶段我国蜂农最主要的生产品。

劳动生产率与单群生产率的变动大体相同,不同的是在2014—2015年,劳动生产率的变动更为明显,甚至出现了下降(表3),这或许与中蜂扶贫政策的出台有关。借助农村较为丰富的蜜源植物,发展无需转地、收益较高、生态效益好的中蜂养殖成为地区扶贫的一个亮点,生产率的变动也或许与大量非专业蜂农的加入有关。

资金生产率的变动实质上是产量与成本的比值,资金生产率数值越大,表明产品生产效率越高,即投入同等的资金,获得的产量越高,或产量相同时,需要投入的资金越少。四川蜂产业的资金生产率比全国平均水平高25%,根据国家蜜蜂产业技术体系的调研数据,四川蜂场的平均规模为272群,大大高于全国水平,说明较大的生产规模有助于降低单位成本提高产出,从而影响资金生产率。资金生产率总体涨幅较单群生产率弱,仅为1.3%,这或许与蜂王浆产量连年增长有关。蜂王浆的单位售价大大高于蜂蜜和蜂花粉,但其资金生产率要明显低于蜂蜜和蜂花粉,说明资金生产率与产品种类也相关。

表3 蜂产品单位生产效率Table 3 Unit production efficiency of bee products

2.4 生产效益分析

养蜂成本由生产资料成本、雇工成本、喂食成本、运输及占地成本、检疫检测等其他费用构成,总体呈上涨趋势。对我国蜂产业进行单位成本分析发现,喂食是其中最主要组成部分,占比高达59%~65%(图2),主要由白糖、蜂饲料、花粉、蜂蜜成本构成,年均增长率为1%。喂食成本的波动主要源于喂食蜜源价格的波动、气候条件的变化和蜂种的选择,波动范围不大,说明单位喂食需求较为稳定。

图2 蜂产品单位生产成本Fig. 2 Unit production cost of bee products

西蜂仍然是我国蜂农的主要饲养品种,需要通过跨省际的大转地以实现追花夺蜜,因此运输及占地费用相对较高,在总生产成本中占比17%~21%,仅次于喂食成本。对于四川和周边省区的蜂农而言,因地形较为复杂,交通便利程度偏低,故转地及运输成本较高。运输及占地费用经历先下降后回升再微跌三个阶段,其波动主要受运输费用变化的影响,年均增长率为1.4%。蜂农2010年开始享受养蜂车绿色通道政策优惠,免交过路过桥费,运输成本因此下降。2012年以来受国内成品油价格上涨的影响,运输燃油费随之增长,2015年油价下跌,运输成本降低。与运输费的涨跌互现不同,占地费始终处于较快的上涨趋势,说明蜂农寻找蜜源的难度增大,需要为蜜源逐渐支付更高的费用。

生产资料成本约占总成本的7%~9%,年增长率为2.8%,包含蜂王蜂群的购买成本、蜂箱配件及蜂机具的购置租赁成本,其中蜂箱及配件的购置支出占据近70%。四川、浙江、河南等传统养蜂大省在蜂箱及配件上的花费低于平均水平,原因在于养蜂历史较长,购买经验丰富,更容易获得物美价廉的养蜂装备。蜂王蜂群成本约占27%,年均增长率为12%,其波动与市场行情相关,即蜂蜜收购价上涨时,蜂农倾向于将生产王浆为主的品种换成生产蜂蜜为主的品种,反之则多购入以生产王浆为主的蜂种。仅有3%的生产资料成本花费在蜂机具的租赁与购置上,其年增长率则高达17%,体现了养蜂业高速增长的科技需求。

我国养蜂业以家庭经营为主,但仍存在一定的雇工需求,雇工花费占总成本的5%~6%。按照工作性质,养蜂业的雇工可以划分为技术性雇工和非技术性雇工。前者拥有一定的养蜂管理技术,作为职业养蜂人员存在于规模扩大后的蜂场。后者受雇于忙碌时节,一般仅作为临时雇工,用以分担转地期间高强度的蜂箱搬运工作。雇工成本呈上涨趋势,年均增长率为4%,远高于总成本的增长水平,在总成本中的占比也呈逐年扩大趋势,说明蜂产业的劳动力约束愈发明显。在调查的各省市中,河南的雇工成本明显低于全国平均水平,与河南养蜂车普及率稍高、减少了雇工需求有关。

其他支出在总生产成本中占比3%~6%,其中约40%为蜂药支出,且蜂药支出的年均增长率为9%,表明蜂农对特性优良蜂种的需求日益增强。检疫检测费用仅占3%,却以年均15%的速度迅速增长,表明蜂农的检测意识加强,也是蜂产品市场逐步走向规范化的体现。

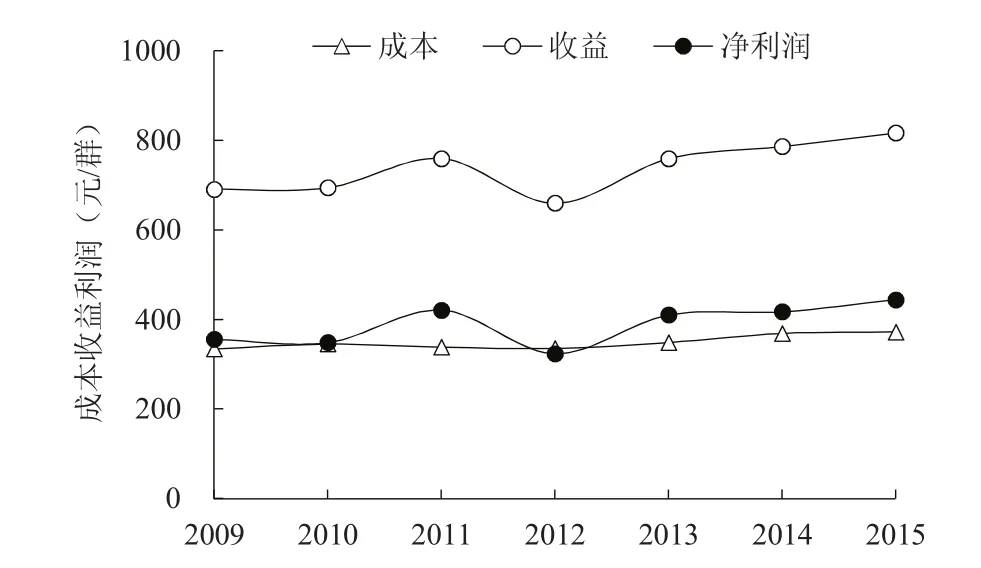

对蜂产业进行成本收益利润分析发现,养蜂成本波动幅度较小,总体呈上涨趋势,年均增长率为2%(图3)。养蜂收益年均增长率略高于成本,说明养蜂业边际收益依然处于递增状态。养蜂收益中的70%来自于蜂蜜销售、16%来自于蜂王浆销售,蜂花粉销售收益占6%,授粉、出租出售蜂群等其他收入占比8%。蜂王浆销售收入的增长速度大致与总体水平相当;蜂蜜收入开始出现增长乏力,其平均增速为2%,低于总体水平;蜂花粉收入呈现负增长趋势,下降速度为11%;其他收入则增长强劲,达到21%的平均增速,此现象与蜜蜂授粉市场扩大、中蜂扶贫政策出台等因素有关。养蜂收益的变动说明蜂蜜等传统型蜂产品亟需提升产品质量以获得更高的收益,授粉等功能性产品成为蜂产业新的收益增长点。净利润与收益变动曲线基本一致,可见高收益是蜂产业取得高效益的主要原因。相对于散养生猪和桑蚕茧饲养业[24]而言,蜂产业利润率偏高且波动较小,说明蜂产业增收效果较好。

图3 蜂产业单位成本收益利润Fig. 3 Unit cost and bene fi t and pro fi t of bee industry

3 蜂产业发展面临的问题

3.1 要素供给失衡

在劳动力方面,我国蜂产业发展的困境在于结构性短缺现象严重。国家蜜蜂产业技术体系的调研数据显示,当前我国蜂农平均年龄为54.7岁,受教育年限仅为8.3年。养蜂条件普遍较差,尤其是西蜂养殖,需长年在野外追花夺蜜,养蜂设施也相对落后、机械化程度低、体力消耗大,难以吸引年轻劳动力进入养蜂业,养蜂人员低学历、老龄化现象严重[12],近年来雇工成本呈现上涨趋势,劳动力约束愈发凸显。

从蜂群和蜜源来看,我国蜂群总量始终保持低速增长状态,蜂群基数庞大,且以西蜂养殖为主,需要总量大、密度高和分布区域不同的蜜源植物。但是,近年来种植结构调整成效显现,大块连片的油菜地、紫云英地等减少,蜜源植物种植面积下降,取而代之的是各种果树种植。蜜蜂在果园中采蜜的难度大于油菜地,生产效率降低,进而影响蜂产品的供给。

在信息资源方面,由于在生产过程中,历经转地生产、收购、存储、加工包装、物流、上市等多个环节,大多数蜂农流动性大,组织化程度偏低,往往处于信息半封闭状态,蜂产品生产监管难度大。蜜源易受地区、天气、种植结构等因素影响,加之缺少对放蜂路线的整体规划,很容易出现蜂农争夺蜜源的状况。因此,为蜂农搭建跨省域的信息平台、提供相关信息服务、建立蜂产品溯源体系将有助于推进蜂产业的有效监管和协调发展。

3.2 生产经营分散

从经营主体来看,蜂产品生产基本以户为养殖单位,规模较小、生产单位分散、生产销售信息不灵通,标准化程度低、良种引入难、机械产品不实用等问题普遍存在。也有部分蜂农选择加入合作社、通过“公司+农户”的方式进入产业组织,但在生产环节组织化程度依然偏低。蜂农为了收入长期最大化,往往倾向于将蜂产品出售给合作社[25],合作社也被养蜂人视为最容易接触到的现代化养蜂生产资料和信贷的提供者,但蜂农与合作社间的联结并不紧密[15-16]。产业组织对蜂农的向心力弱,其根本原因在于产业组织缺少与蜂农的利益联结机制。产业组织化程度不高,使得蜂产业标准化难度大、技术研发能力不强、机械设备普及率低、营销支持不足、市场竞争不规范等短板突显。

3.3 市场需求提升

现阶段,我国蜂业市场正面临着消费需求和功能需求的转变和升级。一方面,面对目前依然不规范的蜂蜜市场,消费者对于真蜂蜜、优质蜂蜜的消费热情还未减退[26],仍需要大量绿色天然、优质纯正、营养丰富的原料型蜂产品。另一方面,随着消费观念的转变,消费者对于以满足其发展型需要为主要目标的科教文化、休闲娱乐、康养类产业的消费需求正日益增强。作为我国的传统产业,蜂产业具有集经济、社会和生态多功能于一体的特征,结合绿色化个性化的消费需求,延伸产业链,在向新产品新业态的拓展上拥有较大潜力。

蜂产业功能需求的转变主要体现在授粉需求的增加。在农业种植方式转变和种植结构调整的方针下,自2006年起,四川省猕猴桃种植面积以超过10%的年均增速持续快速增长,并于2015年达到3.8万hm2,成都市双流区的草莓栽种面积也在2015年突破了4万hm2[27]。全国的果园栽种面积由2005年的1 004万hm2增长到2015年的1 282万hm2[28],10年间增长了28%。种植结构的改变直接扩大了对授粉的需求,与此同时,授粉环节中的劳动力约束日益凸显,消费理念的升级也在倒逼农业生产的绿色变革。节时省工、增产增效又绿色生态的蜜蜂授粉技术逐渐受到重视,并开始在西瓜、草莓、猕猴桃、车厘子等经济作物生产过程中应用推广。

3.4 政策支持不足

养蜂业具有准公共产品属性和正外部性,仍需相关支持政策以解决市场失灵问题[29]。转地放蜂免通行费、蜂机具购置补贴,以及各地的养蜂大户补贴、蜜蜂良种补贴、繁蜂补贴、蜂箱补贴等,都在一定程度上助推了蜂产业的壮大,但与大宗农业产业相比,政府对养蜂业的直接支持政策比较少,在蜂业人才培养、蜂业保险等关键环节上的支持力度依然比较薄弱。自中蜂扶贫政策出台以来,各地对于中蜂的需求迅速上升,这也在中蜂蜂蜜和中蜂蜂种的价格上得到了体现,同时,各地政府也对区域内的中蜂蜜源和蜂种开启和加强了保护,许多养殖西蜂的蜂农只能转而寻找其他蜜源。

4 推进蜂产业转型发展的策略

4.1 提升产品质量,形成产业集群

充分挖掘地方中蜂的优良特性品种资源和优异基因遗传资源,树品创优,将四川阿坝中蜂、贵州天柱中蜂、吉林长白山中蜂等打造为优良育种素材,联合科研单位选育优势蜂种,提升蜂蜜、蜂王浆等产品质量,将优势资源转化为经济效益。利用区域优势,优化产业布局,打造优势产业集聚区,如依托中国农科院蜜蜂研究所,打造华北蜂产品检验和蜂药研发集聚区;依托江山和桐庐两大出口蜂产品质量安全示范区、联合省内蜂业龙头企业,打造浙江蜂王浆出口集聚区;依托科研企业和高校,打造四川蜂花粉产品及机具集聚区;紧密结合“一带一路”,借助蒙古等国当地丰富的蜜粉资源,打造蜂业海外产区。

在做强蜂产业生产领域基础上,强化二三产业发展,延伸发展精深加工产业,重点向蜂产品药品、保健品、健康食品、功能食品、日化产品领域延伸,瞄准市场需求,布局产业链。各地积极组织蜂产品企业、专业合作社和蜂产品专营店抱团打造“蜂产品产业化集群”,建设规模化、标准化、专业化和集约化生产和加工基地,形成“全链条、主循环、高质量、高效益”的产业化集群,实现拳头效应。

4.2 吸引年轻人才,提高从业人员水平

加大蜂业宣传、加强技术培训,培养蜂产业专业人才。联合涉农高校、研究院所和职业技术学校力量,增设蜂学专业,培养新一代蜂产业科研人才,增加我国蜂产业有效技术供给。利用社交新媒体、蜜蜂博物馆等多种渠道,加大对蜂产业和蜂文化的宣传、扩大社会影响,推进养蜂机械的应用普及以改善从业环境,吸引年轻人进入养蜂业,扩大从业队伍。建立定期培训制度,对蜂业企业与合作社管理者、蜂业管理意向从业者进行培训,多层次、多途径培养养蜂创业人、带头人,不断提升蜂产业管理水平。鼓励企业、合作社、协会、养蜂管理站组织蜂业生产销售技术的培训与指导,提高从业人员业务水平。

4.3 加强利益联结,创新经营机制

在利益联结上,以合作社和企业为平台,建立二次返利、按质量返利分配制度,探索蜂农资金入股、设施入股等融合机制,支持企业为蜂农、蜂业合作社提供贷款担保和相互参股,通过紧密的利益关系保障蜂农、合作社、企业三者有效联结[2]。同时,建立养蜂生产保险机制,统一为蜂农购买蜂业保险,鼓励有条件的大型组织逐步推进蜂农养老保险基金制度,并提供养蜂风险救助和维权法律援助,对蜂农加强人文关怀[16],不断强化蜂农与组织的利益联结。

在经营机制上,鼓励企业、合作社立足一产,拓展二、三产业环节,延伸产业链、提升附加值;成立蜂产业发展基金,通过贸工农一体化、产加销一条龙等方式,不断提高产品质量和盈利能力,拓展盈利空间;全方位、多角度支持养蜂生产、蜂产品加工及贸易。

4.4 结合市场需求,培育新产业新业态

面对动态变化的市场需求,需要通过培育新产业新业态以适应市场发展、提升产业竞争力。一是以现有水果产业为依托,推广普及蜜蜂授粉技术,探索建立蜜蜂授粉专业合作社和服务公司等授粉中介服务机构,着力开创以蜜蜂授粉为核心的新业态。二是搭建跨省域的信息平台,集成物联网、移动互联网及大数据挖掘技术,对蜂场信息和流通路线进行采集,将其应用于蜂群养殖、蜂产品溯源、电子商务及物流,打造智慧蜂业[30]。三是创建一批有吸引力和影响力的蜜蜂生态文化建设项目,以集科普教育、休闲娱乐为一体的蜂场乐园形式,实现养蜂业由“卖产品”到“卖文化”的转型。四是通过蜂疗和医疗的结合、养生和养老的结合、蜜蜂文化与旅游的结合、蜂产品美容和健身的结合,打造蜜蜂康养休闲新产业,实现蜂产业供给和需求的双侧共振与协调发展。

猜你喜欢

中国蜂业(2022年7期)2022-12-28

蜜蜂杂志(2022年5期)2022-07-20

蜜蜂杂志(2022年3期)2022-05-23

蜜蜂杂志(2022年2期)2022-04-15

中国畜牧杂志(2021年5期)2021-12-05

蜜蜂杂志(2021年2期)2021-09-06

蜜蜂杂志(2020年11期)2020-12-20

蜜蜂杂志(2019年3期)2019-12-30

中国蜂业(2019年5期)2019-01-08

今日农业(2019年4期)2019-01-04