M2/GDP比值变化对我国金融产品价格影响的协整分析

2019-02-20 14:26陈燕娟

现代商贸工业 2019年4期

关键词:协整检验

陈燕娟

摘要:自从2008年金融危机后,国内外一致推行量化宽松货币政策,最直观表现是M2/GDP 比值不断上升,房价不断攀升,实体经济和金融经济也深受其影响。截至2017年12月末,我国GDP为82.71万亿元,同期M2为167.68万亿元, M2/GDP 为 202.7%,高于世界平均水平(2016 年)91 个百分点。2017年M2增速为8.2%,全年GDP增速为6.9%,增速明显在放缓。因此基于VAR模型,对M2/GDP和我国金融产品价格进行协整检验,探讨M2/GDP比值变化对我国金融产品价格的影响。

关键词:M2/GDP;金融产品价格;协整检验

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.16723198.2019.04.054

1回归变量的选取

M2是指通货、各种活期存款和定期存款的总和,这个指标主要是用来反映我国货币供应量的情况。

GDP又称国内生产总值,一般是指一个国家或者地区所有常驻单位在一定时期内生产的所有最终产品和勞务的市场价值。这个指标是用来衡量一个国家或地区总体经济发展状况。

SPI是指我国金融业景气指数,这个指标是用来判断全国金融经济的景气状况。

本文从2006年的第一季度到2017年第四季度,以每一个季度的数据为单位,总共选取48组数据作为实证的样本数据。

2变量数据的处理

2.1数据的季节性调整

首先本文所使用的实证样本数据必须全部都是频率一致的季度数据。其中M2/GDP的数据由于明显存在季节性变化趋势,因而运用Census-X12方法来修正季节性的影响因素。同时,d Ln(M2/GDP)/dt对季节的依赖性较强,所以也有必要进行季节性调整。

由于统计数据网站上,SPI是以月作为统计频率,因而该文将对每三个月的SPI指数求平均以作为SPI的季度数据。通过我国金融产品景气指数SPI指数能够更好地判断虚拟经济发展的景气状况;通常情况下,当SPI指数大于100,代表虚拟经济正走向繁荣的周期通道;当SPI指数小于100,代表虚拟经济正走向回落甚至衰退的周期通道中。

2.2对数处理

本文为了消除样本数据中可能存在异方差的影响,分别对M2/GDP和SPI进行取对数处理,使之符合OLS的经典假设,最终表示为LN (M2/GDP)和LNSPI。另外,从宏观经济学角度来看,M2是一个时点指标,而GDP是一个时期指标。在实证分析的验证过程中,时点指标和时期指标并不具有可比性,因此本文还需要令LN( M2/GDP)对时间求导,来统一这两个指标的口径,最终表示为d LN M2/dt-d Ln GDP/dt,即RLN(M2/GDP)。

2.3平稳性检验

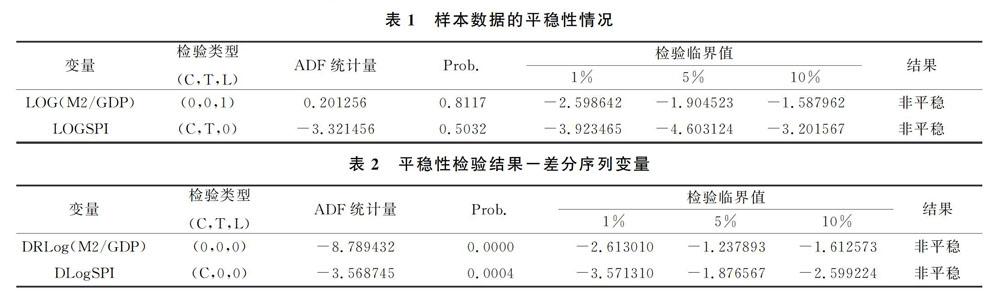

本文的目标是通过运用约翰森的协整检验理论来研究M2/GDP比值变化对我国金融产品价格的影响。然而,本文在进行协整检验之前首先须得判断样本时间序列数据是否平稳。如果样本时间序列数据之间是非平稳的,意味它们之间的高度相关只是一种巧合,只是各变量偶然地都随时间的变动而呈现出向上或向下变动的趋势,各变量之间其实并没有真正的联系。通过非平稳的时间序列数据进行协整检验将会得出伪回归的结果。因此本文在做协整检验之前必须对样本数据运用 ADF 单位根进行检验。通过运用Eviews7.0 软件,检验样本数据的平稳性,表现如表1。

通过表2分析样本数据的平稳性如下:假设时间序列数据RLOG(M2/GDP)存在单位根,其ADF统计量检验值为0.201256,大于临界值-1.904523(5%显著水平),其P值为0.8117,大于0.05,因而接受原假设即时间序列数据LOG(M2/GDP)存在单位根(5%显著水平下),这说明时间序列数据M2/GDP增长率具有非平稳性。金融产品价格指数LOGSPI的ADF统计量检验值为-3.321456,大于临界值-4.603124(5%显著水平下),其P值为0.5032,大于0.05,因而接受原假设即时间序列数据LOGSPI存在单位根(5%显著水平下),即时间序列数据金融产品价格指数LOGSPI具有非平稳性。接着,继续对时间序列数据LOG(M2/GDP)和LOGSPI进行一阶差分做ADF单位根检验,得到DRLN(M2/GDP)、DLNSPI,结果如表2。

由表2可以看出,假设DRLOG(M2/GDP)存在单位根,其ADF统计量检验值为-8.789432,小于临界值-1.237893( 5%显著水平下),对应的是P值0.0000小于0.05,因而拒绝原假设即DRLOG(M2/GDP)不存在单位根(5%显著水平),从而表明序列DRLOG(M2/GDP)具有平稳性,因此,时间序列RLOG(M2/GDP)是一阶单整的。然后,假设DLOGSPI存在单位根,其ADF统计量检验值为-3.568745,小于临界值-1.876567(5%显著水平下),相应的是P值0.0004小于0.05,因而拒绝原假设即DLOGSPI不存在单位根(5%显著水平下),表明序列DLOGSPI也具有平稳性,时间序列LOGSPI 也是一阶单整。

综上所述,变量M2/GDP和SPI是单整同阶,因而在此基础上采用协整检验方法分析样本数据。该理论是基于向量自回归(VAR)模型下的一种检验方法,只有在变量间建立向量自回归(VAR)模型比较优良的条件下才能对变量之间的协整关系进行检验。所以,本文在做协整检验之前必须先建立向量自回归(VAR)模。

3建立模型验证

3.1建立向量自回归模型

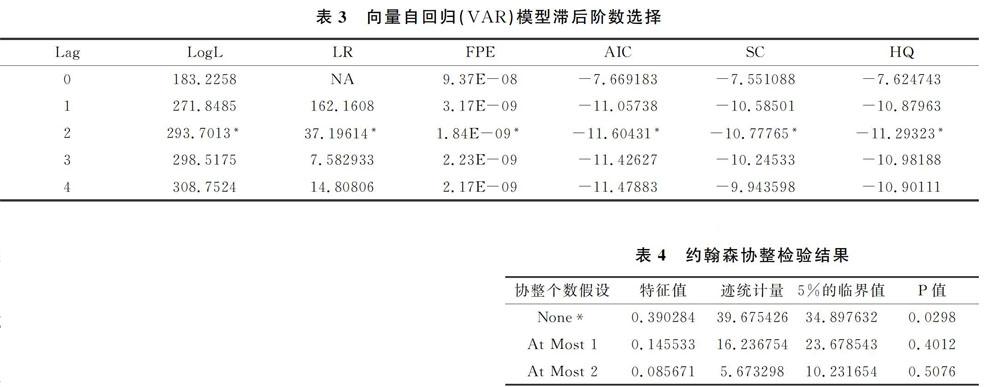

首先,判断滞后阶数是建立向量自回归(VAR)模型的第一步。通常是利用LR(极大似然法)、FPE、AIC、SC、HQ 这五大准则来判断滞后阶数。判断依据通常是当AIC和SC取值最小时对应的滞后阶数为初步的滞后阶数。倘若AIC和SC取值无法实现同时最小,接下去就需要通过LR检验来判断滞后阶数。本文运用Eviews6.0软件对样本数据的进行VAR运算滞后阶数结果如表3所示。

从上表3可以得出,当AIC和SC同时取值最小时,滞后阶数为2,从而可以判断出向量自回归模型(VAR)的滞后阶数应为2。

3.2协整检验

本文研究主要采用约翰森协整检验法,根据协整理论可知,协整检验的滞后期等于VAR滞后阶数减去1,由表3可知,向量自回归模型的滞后阶数为2,由此可以计算得出协整检验的滞后期为1。通过运用Eviews7.0软件,协整检验的滞后期选择1,得到的协整检验结果如表4所示。

由表4可以看出,“None*”协整检验的迹统计量值为39.675426,大于临界值 34.897632(5%显著性水平下),与此同时 P值为 0.0298,小于0.05,所以拒绝

从上面的方程表达式可以看出,金融产品价格指数LOGSPI与DLOG(M2/GDP)的相关系数是一个正数,为0.089675,通过以上一系列分析研究综合得出:流动性增长率与金融产品价格之间存在长期协整关系,即M2/GDP比值的变化会引起金融产品价格的同向变动。

参考文献

[1]付志鸿,吴伟军.市场流动性过剩对股票和房地产价格的冲击效应及对策研究[J].山东社会科学,2013,(2):152155.

[2]赵庆.我国货币流动性过剩对资产价格的影响[J].经济学研究,2013,(11):3741.

[3]李裕坤,刘用明.基于VAR的银信理财产品收益率与Shibor的协整分析[J].商业研究,2014,(9):5253.