重组债券投资组合

2019-02-19 02:28达伦·方达

财经 2019年3期

达伦·方达

在艰难的债券市场环境下,这些基金的表现超过了市场。货币市场和短期基金的风险最小。浮动利率、无限制和高收益的市政基金可能会波动不定,但在经济强劲的背景下应该是赢家。

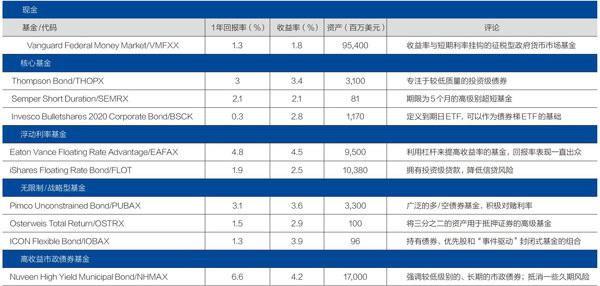

表:表现出众的债券

注:回报率和收益率数据截至2018年7月5日

数据来源:晨星:公司报告 制表:颜斌

作为Sierra投资管理公司(Sierra Investment Management)的首席投资官,Terri Spath发现自己有时会在与客户谈论债券时扮演着非常不幸的顾问的角色。当初那个投资者可以轻松靠着30年期美国国债作为坚固屏障防范股市低迷的日子已经一去不复返。在利率不断上升的大环境下,整个的固定收益市场上都“风险破表”。“債券让我们的客户愁掉头发。”负责Sierra 32亿美元的资产的Spath说。

的确,不怪客户怀疑是否值得投资债券,现在整个市场都出现了负回报,投资级公司债券2018年下跌了4.9%(数据截至2018年7月6日),同样下跌的也包括债券利息——根据美国美林银行的数据——创下了1974年以来最糟糕的表现。以前作为对冲股市波动“定海神针”的长期债券也已经下滑了5.5%。

即使是高收益债券市场,如公司垃圾债和新兴市场债,收益也是堪堪持平甚至转负。总体而言,全球债券的年均亏损率接近3.5%,是本世纪以来表现最差的一次。

那么,投资者在今天高风险低回报环境中应该做些什么呢?在固定收益投资中获得高回报当然很难的,但这并非不可能。投资者可以通过继续持有优质短期基金来规避亏损,并在浮动利率公司贷款和高收益市政债券等有吸引力的领域获得更好的收益。对于那些愿意给投资经理自由发挥空间的投资者,无限制基金则是不错选择;这些基金可以主动对赌利率、短期债券,并拥有更多元的固定收益证券。但在重组你的投资组合之前,你需要了解市场上正在发生的事情。

今天的困境在很大程度上是由不断上升的利率造成的。美联储正在“正常化”货币政策,这基本上意味着加息,这一变化将急剧逆转投资者在过去十年中看到的超低收益率。更高利率意味着新债券的收益率会更高,从而导致现有债券的价格下跌。这来得很快——过去一年,美国固定收益市场的总回报率(包括利息支付)下跌了2%。

现在,利率能升到多高是固定收益策略师和基金经理要破解的头号难题。悲观者预期,由于政府不断增加的财政赤字和通货膨胀压力,利率将保持上行,导致全线收益转负。乐观的情况是,如果能这么说的话,由于美联储放松了货币紧缩政策,利率并没有涨太多,至少保证了整个大市场的总回报率还过得去。唯一的共识是:在1982年开启的那一轮牛市,那个30年期美国国债收益率高达14.6%的盛况,不会重现了。

债券的前景可能黯淡,但股票可能也不会好太多。根据周期性市盈率(CAPE)推算,除了2000年的科技产业泡沫期,这几年的企业利润增长已经将美国股票估值推到历史高点,耶鲁大学经济学家Robert Shiller说。他提出了CAPE比率,并因资产泡沫研究而获得诺贝尔奖。他指出,债券看起来比几年前便宜多了'在这个节点上,股票和债券都不可能成为大赢家。“我不能说债券和股票是互不相干的,因为两者的名义年回报率可能都是3%。”他说。

市场的哪个部分会感受到利率压力,感受到的利率压力有多大,这将是债券收益的关键驱动因素。根据美联储发布的“点阵图”(dot plot),预计2018年将以0.25%的幅度再加息两次或更多,2019年再加息几次。这将使美国联邦基金利率升至3%或3.25%,几乎是目前1.75%至2%区间的两倍。

危险曲线

对债券投资者来说,更为关键的是利率会落在收益率曲线——即两年期国债和十年期国债之间的利率区间——的何处。

较长期债券的收益率应该高于较短期债券,因为投资者承担的风险更大。然而长期收益可能不会大幅提高。摩根大通资产管理公司全球固定收益、货币和大宗商品部门主管Bob Michele表示,历史表明,当美联储停止加息时,这条曲线会趋平,即所谓的“终点”。这已经发生了:这是自2007年8月以来的最平坦曲线,利差只有28个基点(1基点为0.01%)。Michele说,如果美联储2019年的利率达到3%,十年期国债收益率将从最近的2.9%上升至3.5%至4%。

这将令熊市再延长一年。但在过去两年,这种低迷情况还是有所改善的:今天的十年期收益率已经从2016年7月的最低点14%,翻了一番多。

事实上,Michele预测,未来一年美国市场的回报率将在持平至略为正的区间。“这是我从业37年来能记得的固定收益市场中最无痛的熊市,”他说,“投资者应该因为美联储和其他央行如此耐心地实施正常化政策而开心。”

平缓收益率曲线可能预示着危险,但市场也有其他因素会延缓这种危险:通货膨胀压力越来越大,因为在经济扩张的第十年,经济吸收了1.5万亿美元的减税,这是一个巨大的刺激措施;大宗商品价格正在上涨,过去两年,美国原油价格上涨57%至每桶73美元;工资增长受到抑制,但随着失业率接近18年来的最低点(3.8%),工资压力可能很容易加剧。富达(Fidelity)固定收益经理Ford ONeil表示:“虽然不大可能,但通胀上升远远超出市场预期的可能性还是在的。”

通胀或许不是提高收益率的唯一驱动力:政府还计划对市场的债务偏好进行历史性考验。在截至2019年9月的财年,美国财政部将不得不填补1万亿美元的财政赤字,而2018财年的赤字为8000亿美元。美联储还在加速资产出售以缩小其资产负债表,他们计划从10月份开始,每个月让500亿美元的美国国债和其他政府支持的债券到期。Michele认为,总的来说,市场每个月需要为1330亿美元的美国国债寻找买家。

那些没有考虑利率風险、只是注重寻求较高回报的投资者,在投资非常见固定收益产品时,也应有一个“风险预算”。

一些分析师表示,市场强劲的需求足以阻止收益率快速上升。ONeil表示,大型银行正从美联储获得资本注入(因为美联储正在缩减其资产负债表),并可能利用这些资金来吸收美国国债和其他机构发行的证券。在新政府的安全规定背景下,货币基金正在囤积国债和其他短期政府债券。美国日益老龄化的投资者将越来越需要退休收入,转而以债券为来源。欧洲和日本主权债务收益率较低,也使得美国债券相对有吸引力。

但其他策略师认为,收益率需要上升。美林的利率策略师马克·卡瓦纳预测,未来两个财政年度,美国财政部的总借款将几乎翻一番,达到每年1万亿美元。他在最近给客户的一份报告中写道,此次发行将有助于“进一步降低”债券价格。此外,美国政府债券等金融资产可能是全球贸易战的牺牲品:中国和其他国家可能削减持有的美国国债和抵押贷款证券的规模,作为贸易谈判讨价还价的筹码,或者作为对美国新关税进行报复。

另一个风险是长期利率低于短期,导致收益率曲线倒置(即两年期国债收益率超过十年收益率)。现在两年期和十年期国债收益率利差只有28个基点,这条曲线现在正危险地接近反转。如果这条曲线由于长期收益率的下行压力而反转,30年期国债的所有者可能会获益。

但反向曲线通常是一个不祥的信号:根据美林的数据,自1970年以来的所有七次衰退之前的四至五个季度,都会出现反向曲线。在这种情况下,投资者将看到垃圾债券违约率上升、企业资产负债表恶化,以及整个信贷市场潜在的普遍困境。

降低久期

目前而言,投资者要想获得最好收益,或许得盯准比彭博巴克莱美国综合债券指数(Agg,主要投资级基准)利率风险更低的基金。该指数包含了美国国债、政府支持的抵押贷款证券和高级别企业债,令其平均信贷质量达到AA的水平。但在过去十年里,由于各大企业纷纷发行了收益较低的较长期债券,该指数的利率敞口一直在攀升。太平洋投资管理公司(Pimco)称,该指数85%以上的“风险因素”是利率。事实上,Agg的5.9年久期的投资几乎是市场平均收益率3%的两倍。久期是衡量债券利率波动敏感性的指标;债券的久期越长(以年份为单位),随着利率的上升,债券的价格就会下跌得越多。鉴于Agg的久期将近6年,如果利率上升1个百分点,投资者将损失6%的本金,而且需要近两年的利息收入才能弥补损失。

投资级公司债券的收益率略高于Agg,平均收益率为4%左右。然而,从利率角度看,美国投资评级指数(U.S.Investment Grade Index)也有风险,平均久期从十年前的不到4年时间涨到7年了。该指数也带来了更大的信用风险:指数中近一半由BBB级债券(仅比垃圾债高一个评级)组成,而十年前,BBB级债券仅占三分之一。与此同时,公司债券和美国国债之间的收益率差距已缩小至1.2%。ONeil表示,这种“利差”在历史上处于低端,这表明公司债券并没有提供太多价值。

债券数学对低久期基金更为宽容。管理着30亿美元的Independent Advisor Alliance的首席投资官Chris Zacearelli表示,由于短期利率为2%,且今年剩余时间内可能保持在平均2.25%,如果利率上升1个百分点,短期基金的总回报率将达到1.25%。为了防范利率风险,Zacearelli已经将客户的投资组合久期从7或8年缩短到3或4年。他说:“持有债券很容易,但我们的做法是减少利率带来的冲击。”

如何投资

Zaccarelli自己喜欢的一只短期基金是Thompson Bond(交易代码:THOPX),一只久期为1.1年、收益率为34%的投资级基金。而另一只超短期基金Semper Short Duration(SEMRX)的收益率为2%,今年的回报率为1_l%。晨星的数据显示,在三个月的时间里,该基金表现良好,超过了93%的同行。

债券梯是从在不同的时间间隔内到期的债券(或ETF)中创造一个可预测的收益流的好方法。投资者可以根据自己的意愿来承担利率和信用风险(而不是留给基金经理决定),如果他们的收入需要变化或利率发生重大变化,他们可以自己调整投资组合。例如,投资者可以配置投资组合中的25%购买2020年到期的Invesco BulletShares2020 Corporate Bond ETF(BSCK),再分别买25%的2021年、2022年和2023年到期的BulletShares ETF基金。ETF发行人invesco称,这将创造出一个收益率为3.3%、久期为3年的高质量短期投资组合。当每只ETF到期时,如果市场利率继续上升,投资者可以再投资,以利用更高的收益率。ETF发行人iShares也在出售在类似时间线内到期的公司和市政债券ETF。

那些没有考虑利率风险的投资者,在投资非常见固定收益产品时,也应有一个“风险预算”。图/法新

债券投资不仅仅关乎可预测的收益,因此,那些没有考虑利率风险、只是注重寻求较高回报的投资者,在投资非常见固定收益产品时,也应有一个“风险预算”。例如,浮动利率银行贷款基金今年的平均涨幅为1%,这是市场上为数不多的保持在利好领域的基金板块一。这些贷款是短期高级担保债务,息票根据当前短期利率定期调整。浮动利率债券市场大部分由垃圾级发行机构组成,但债务通常有资产担保(而不像无担保的高收益债券)。ONell表示,它的违约率很低,可能在下一次衰退之前的12至18个月内不会上升。

表现出众的Eaton Vance Floating Rate Advantage(EAFAX)2018年上涨了2.5%。该基金利用杠杆或借来的资金来提高其收益率,也提高了风险。但它是由一批经验丰富的分析师和经理人管理的,他们在过去十年中获得了一流的回报率。根据晨星的数据,该基金位居该类别的前1%。在ETF中,iShares Floating Rate Bond(FLOT)主要关注的是更高质量的投资级债券,降低信用风险(代价是较低的收益率)。

无限制基金是固定收益类基金中的一个新产品。这些基金几乎没有限制——有些基金甚至拥有普通股或优先股——并可能通过出售美国国债期货或使用其他衍生品来积极对赌利率。许多无限制基金在2010年就在为利率上升而做准备——也太早了点儿——因此直到2015年,回报率都很低。根据投资研究、分析和技术服务商Markov Processes International的数据,低久期和对浮动汇率的低敞口正帮助许多无限制基金领先于美国市场平均水平。

一些顾问建议,对于能够容忍更多波动性的投资者,无约束基金应作为核心持有,但对于保守投资者,它们应成为投资组合风险套筒的一部分。在市场动荡中,这些基金相当不稳定,根据它们的投资组合披露和持有量,它们可能承担不易确定的风险。正如在Sierra任职的Spath所指出的:“当你真正需要的时候,你会希望债券基金能稳得住,像个真正的债券基金。”尽管如此,那些愿意给予基金经理更多灵活性的投资者可能从无限制基金中获得更高的总回报。

Pimco无限制债券(PUBAX)今年初成功地对赌了意大利政府债券和美国垃圾债券。该债券的联席经理Marc Seidner认为,现在的空头头寸,包括意大利、英国和日本政府债券,以及30年期美国国债,它们都没有提供足够的收益率来弥补风险。他说,更有吸引力的是房利美(Fannie Mae)债券等在五年内到期、收益率为3%至3.5%的抵押证券。非机构抵押证券看上去也不错。他表示,这些债券“与收入和房价上涨有关,并将受益于就业前景的改善”。

Seidner还在为通胀上升做准备,投资于美国国库抗通货膨胀债券(TIPS)。该债券利息根据通胀率调整,目前的通胀率约为2%,他说,这些债券“不存在通胀上升的压力风险。这对我们来说似乎是一个相当有吸引力的风险补偿”。

Osterweis Total Report(OSTRX)的首席经理Eddy Vataru也青睐抵押证券。尽管这些债券构成利率风险,但它们应该比美国国债更好,部分原因是它們支付了更高的息票。他补充称,极少的房主会在利率上升时再融资,这就降低了抵押贷款提前赎回的风险(迫使债券经理以更低的利率进行再投资)。如果房地产市场随着利率的上升而降温,抵押贷款证券供应可能也会减少。

Vataru出售美国国债期货,以降低利率敞口。他还大量购买了短期的公司“浮动债券”。他说,这些票据是一种“没有久期的存钱方式,可以在将来以更高的利率进行再投资”。该基金的一年回报率为1.9%,超过了97%的竞争对手。

一些经理正采取更多非常规措施来提高回报率。ICON Flexible Bond(IOBAX)的首席经理Jerry Paul发现,在那些已经被发行人召回(或赎回)的优先股和高收益债券中,有利可图的。由于赎回过程中的拖延,这些债券、股票常常在赎回后仍在继续交易。他拥有Andeavor Logistics(ANDX)发行的优先股,这是一家业主有限合伙公司,正与Marathon Oil(MRO)进行合并。Paul买下了这些优先股,希望赎回推迟,从而多收几个月6.25%的息票收入。他说:“延长赎回收益的证券无法有效定价,几乎不构成利率风险。”

这张图表显示了10年期美国国债自1970年以来的收益率。在过去37年的大部分时间里,美债价格一直在稳步上涨,导致收益率下降。虽然我们距离上世纪80年代的高收益率时代已经走了很远,但我们还只是处在一个长期高风险、低回报的美债市场的早期阶段

图:牛市,再见

数据来源:彭博社 制图:颜斌

Paul还在受到维权投资者攻击的“事件驱动”型封闭基金中看到了机会。这些基金的股价低于其净资产价值,如果维权投资者成功地令其进行资产净值清算或重组为开放式共同基金,就会从中得到丰厚的回报。一家这样的控股公司Deutsche Multi-Market Income(KMM)已宣布将在2018年12月清算。与其资产净值相比,其交易价低了2.8%,收益率为4A%。

当然,很多无限制基金中都充斥着衍生品、杠杆和信用违约掉期(CDS)等复杂工具,只有基金调查的专家博士们才能弄清楚里面的弯弯绕绕。对于保守投资者来说,这些基金大多不适合作为核心资产,Zaccarelli说,尽管他本人确实在用Pimco Income(PONAX),并将其形容为“少数几只值得拥有的无限制基金之一”。

另外,最近有一些大牌基金最近表现不佳,这反映了它们可能面临的巨大风险。其中值得注意的,是债券传奇人物Bill Gross管理的全球“宏观驱动”型基金Janus Henderson Unconstrained Bond(JUCAX)在意大利政府债务暴跌期间的5月29日下跌了3%。该基金2018年以来下跌了6.1%,落后于97%的同行。Janus基金没有回应记者的评论请求。

对于处于高税阶的投资者来说,投注于高收益市政债券似乎是一个不错的选择。持有26%的基础高收益市政基金的Siarra Tactical Core Income(Ssizx)的联席经理Spath表示,当前各州和市政当局正受益于攀升的税收收入。在过去五年中,BB级市政债券的违约率为2.3%,相较而言,BB级公司债的违约率为8.4%。而市政债券的回收率往往也更高,这使市政债券违约风险更小。

Nuveen的高收益市政债券(Nuveen High Yield Municipal Bond,NHMAX)就是其中翘楚。

在过去一年中,该债券增长了6.2%,免税,击败了97%的同类债券。该基金9.3年的久期看起来颇具风险,但晨星分析师Brian Moriarty表示,该基金的经理通过出售国债期货来释缓利率风险,并在“证券选择方面表现优异”。该基金持有芝加哥公立学校债券和其他由囊中羞涩的伊利诺伊州政府发行的债券,同时还有市政烟草结算债券(基于卷烟税收收入派息)。Moriarty说,这种评级较低的市政债券“一直很火爆”,部分原因是税收收入不断上升,令收益率高得惊人。该基金在联邦一级的收益率是4.2%,免税。

(翻译:张倍鑫,编辑:康娟,本文首发于2018年7月9日《巴伦》)