财务灵活性、产权性质与企业技术创新投入

——来自高新技术企业上市公司的经验证据

2019-02-19 08:20朱明秀文娅

中国注册会计师 2019年1期

朱明秀 文娅

一、引言

创新是推动社会发展的不竭动力。党的十九大报告提出,创新是引领发展的第一动力,是建设现代化经济体系的战略支撑。报告中10余次提到科技、50余次强调创新,深刻阐释了创新对于进入新时代的中国经济和社会的关键引领地位。企业作为市场经济的主体,创新对于其生存和发展尤为重要。科学技术是第一生产力,技术创新是企业创新的核心。先进的技术能够帮助企业抢占市场,不仅可以节约产品成本支出,更重要的是能提高企业的核心竞争能力。

创新离不开财务政策的支持,不同的财务政策会对企业的创新投入产生不一样的影响。财务灵活性(财务柔性、财务弹性)是指企业动用闲置资金和剩余负债能力应对紧急情况并把握投资机会的能力(姜英冰,2002)。企业可以通过持有较多现金并且维持一个较低的负债比率提高财务灵活性,从而提升调动财务资源的能力。高新技术企业在技术创新的过程中时刻都面临着众多不确定的因素,这种不确定性会使企业面临各类风险。财务灵活性的大小体现了企业应对风险能力的强弱,对企业的市场竞争能力具有不容忽视的影响力。另外,由于我国特殊的制度背景,相比国有企业,非国有企业在融资成本以及融资难度上都更高,即产权性质会影响企业对于财务政策的选择。所以本文将加入产权性质这一因素,研究财务灵活性与企业技术创新投入之间的关系,为提升企业技术创新能力提出相关建议。

二、文献综述与假设提出

创新是企业保持竞争优势的重要途径,企业只有把核心技术掌握在自己手中,才能真正掌握竞争和发展的主动权。依赖其他企业的技术成果,只能永远跟在其他企业后面亦步亦趋。技术创新投入体现了企业的技术创新水平,影响企业技术创新投入的因素很多,目前文献研究多数集中于内部影响和外部影响两个方面。冯根福、温军(2008)研究发现国有持股比例与技术创新存在负相关关系,董事会中独董占比越高,企业对与技术创新的投入越多。白艺昕、刘星、安灵(2008)证实了企业的研发投资受到企业现金流状况的显著影响。宋敏、李春涛(2010)通过研究所有制结构不同的制造业企业经理人薪酬激励对创新的影响,得出经理人的薪酬激励机制能促进企业创新的结论。郑阳飞、卢馨、李建明(2013)研究发现高新技术企业存在的融资约束现象会限制企业的研发投资,其研发投资所需的资金主要来源于企业的内部。魏长升、蒋琳(2017)以信息技术行业为对象,分析政府补助、政治关联与技术创新投入的关系,发现两者均对技术创新投入有正向显著作用。

财务灵活性主要从投资效率和资金来源两方面对企业技术创新投入产生影响。 Marchica、 Mura(2010)认为保持财务灵活性的政策能够提高企业投资能力,财务越灵活的企业不仅投资更多,投资效率也会更好。邬晓婧和郭淑娟(2016)从财务灵活性的角度考察和分析了高管过度自信对企业技术创新投入的影响,并进一步将行业分成高新技术行业和非高新技术行业进行研究。邵剑兵、朱芳芳(2017)从财务灵活性的视角验证不同地区上市公司对CTO股权激励和创新投入之间关系的影响。范圣然、陈志斌、沈磊(2018)研究发现企业在利用财务灵活性政策时,充分利用低成本获取资金的能力能显著提升企业的创新效率,且综合的财务灵活性政策对创新效率的提升更为显著。 总之,保持较高的财务灵活性能使企业保证充足的资金来源和投资能力,从而一定程度上促进企业加大技术创新的投入。基于此,本文提出如下假设:

H1:在其他条件不变的情况下,财务灵活性与企业技术创新投入正相关。

由于我国特殊的制度背景,与非国有企业相比, 国有企业的管理者和所有者存在较为严重的代理问题,这会对企业的创新行为产生影响。企业创新投入的同时风险也增大,管理者可能不愿意承担风险进行创新活动。另外,国有企业大都是行业中的佼佼者,较多处于垄断地位,这可能会导致国有企业失去创新的动力。创新活动所需的资金必须充足,具有一定的连续可获得性。高雷、张杰(2008)分别从内外部角度研究了上市公司影响现金持有行为的因素,发现产权性质会对企业现金持有量产生影响,不受政府控制的企业相比之下会持有较多现金。刘星、白艺昕、安灵(2008)发现国有上市公司的研发投资强度不如非国有上市公司。赵卫斌、王玉春(2009)研究表明产权性质不同的企业影响现金持有量的因素也不同。刘名旭、向显湖(2014)发现企业特征会影响企业的财务灵活性水平,非国有企业会保持较高的财务灵活性。董晓庆、赵坚、袁朋伟(2014) 认为,相比民营企业,国有企业的创新效率普遍偏低。郭玥(2018)研究发现创新补助会显著促进企业研发投入,且对民营企业的研发创新有显著激励作用。基于以上分析,本文提出以下假设:

H2:相比国有企业,非国有企业强化了财务灵活性与企业技术创新投入之间的正相关关系。

表1 变量名称及定义

表2 各变量描述性统计

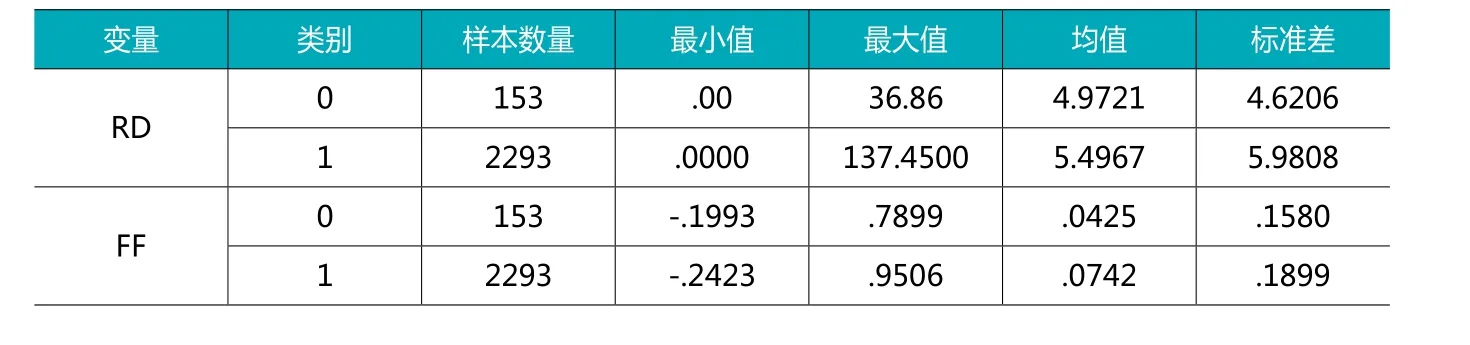

表3 国有和非国有控股上市公司主要变量的描述性统计

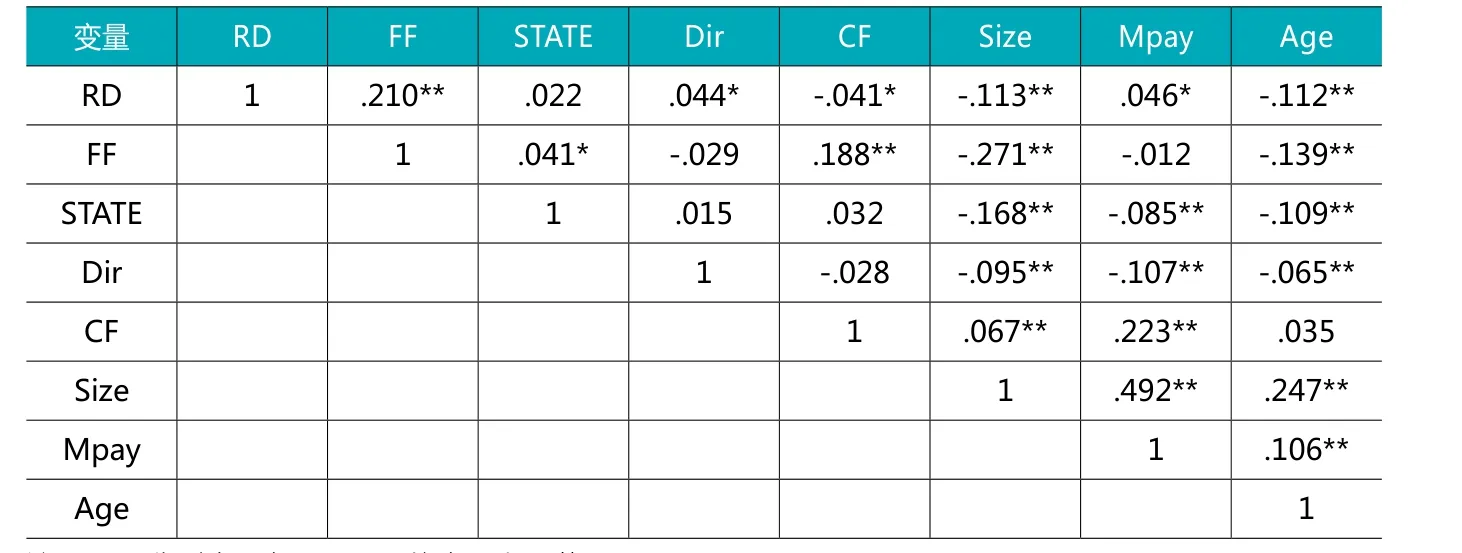

表4 Pearson相关性检验

三、研究设计

(一)变量定义

1.企业技术创新投入

对于高新技术企业,技术创新能力是其核心竞争力所在,技术创新投入是衡量其技术创新能力的重要指标。技术创新投入包括研发投入、无形资产投入和技术改造投入,基于数据的可获得性,本文选取研发投入衡量企业的技术创新投入,因为“研发投入”是一个绝对数指标,受企业规模等因素的影响,不方便比较。因此,本文借鉴朱乃平等(2014),选取研发支出与营业收入的比值作为企业技术创新投入的衡量指标。

2.财务灵活性

刘名旭、向显湖(2014)认为为了应对环境的不确定性,企业需要不同的融资方式和渠道来达到财务灵活性水平。财务灵活性可以通过增发新股或债券、银行借款、销售资产、扩大销售等方式获得(葛家澍等,2008)。本文借鉴曾爱民、傅元略、魏志华(2011)对财务灵活性的度量方法,用企业剩余负债与现金流的规模之和来衡量。财务灵活性用负债柔性与现金柔性之和表示,现金柔性用企业现金持有率与同行业平均现金持有率之差衡量,负债柔性用同行业的平均负债比率与公司的负债比率之差衡量,若差为负数,则为0。

参照邬晓婧(2 0 1 6)、俞雪芳(2 0 1 6)、张玉娟和汤湘希(2018)的研究成果,本文选取独董比例(Dir)、经营性净现金流(CF)、企业规模(Size)、企业年龄(Age)、高管货币薪酬激励(Mpay)作为控制变量。以上各变量名称及定义如表1所示。

(二)模型设计

本文建立如下多元线性模型来研究财务灵活性、产权性质与企业技术创新投入之间的关系:

表5 模型1的回归结果

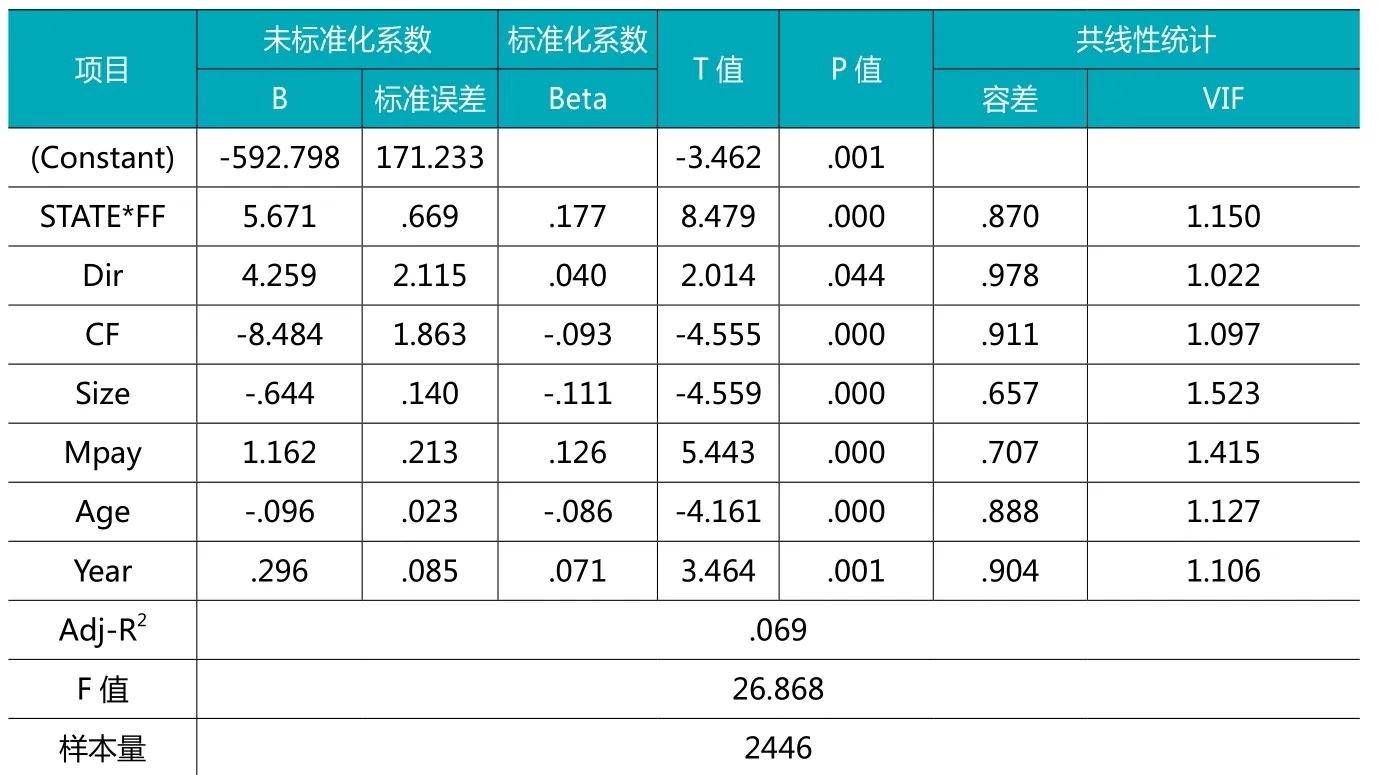

表6 模型2的回归结果

模型1主要研究财务灵活性与企业技术创新投入之间的关系,用来检验H1。

模型2主要研究产权性质对财务灵活性与企业技术创新投入之间关系的调节作用,用来检验H2。

(三)样本选择与数据来源

根据《高新技术产业统计分类目录的通知》以及《上市公司行业分类指引》,本文选取A股上市制造业门类下的计算机、通信和其他电子设备制造业、仪器仪表制造业、医药制造业及电气机械及器材制造业四个行业作为高新技术企业的研究样本。样本区间为2012—2016年,为使数据可靠性和有效性得到保证,按如下标准对数据进行筛选:(1)剔除样本区间内出现过ST、*ST的企业;(2)摒弃数据缺失及异常的企业。经过筛选后,最终选取593家高新技术企业,其中计算机、通信和其他电子设备制造业226 家,仪器仪表制造业30家,医药制造业164 家,电气机械及器材制造业173 家,共形成2446个样本观察值。本文数据均来自于国泰安数据库,数据处理所使用的统计分析工具为SPSS 23.0和Excel 2016。

四、实证结果与分析

(一)描述性统计与分析

各变量的描述性统计结果如表2所示。由表2可知,企业技术创新投入(RD)均值为5.4639,总体而言,高新技术企业技术创新投入较高,研发支出是营业收入的5.5倍;然而,样本企业之间技术创新投入差异很大,RD最小值为0,最大值为137.45,标准差为5.9056。可能由于财务灵活性及产权性质的差异,各个企业的技术创新投入程度有所不同,这为本文的研究提供了支持。

企业财务灵活性(FF)的最小值为-0.2423,最大值为0.9506,均值为0.0722,标准差为0.1882。说明样本企业的财务政策存在较大差异,这也进一步说明本文的研究意义。

金额最高的前三名高管货币薪酬的对数在各样本企业差异不太明显,最大值为17.0031,最小值为12.4987,均值为14.2336,标准差只有0.6432。

表3对国有企业(国有=0)和非国有企业(非国有=1)的企业创新投入和财务灵活性分别进行了描述性统计,在高新技术企业中,国有企业和非国有企业的技术创新投入的均值分别为4.9721和5.4967,即从技术创新投入这一方面看,非国有上市企业的技术创新投入要高于国有企业。而财务灵活性的均值也是非国有控股上市公司更高(非国有企业为0.0742 ,国有企业为0.0425),非国有企业面临的融资环境相对严峻,外部融资成本更高,为了把握新的机会更愿意采取较高的财务灵活性政策。

(二)相关性分析

在描述性统计分析的基础上,本文对各变量间的相关性进行了检验,如表4所示。

从表4可以看出,企业技术创新投入与财务灵活性在1%的水平上显著正相关,初步支持了假设H1。产权性质与企业技术创新投入未通过相关性检验,但产权性质与财务灵活性在5%的水平上显著正相关,这说明财务灵活性与产权性质之间具有一定的联系,很有可能是由于国有企业与非国有企业受融资约束的影响,采取的财务政策不同。控制变量基本在1%或5%的水平上与产权性质、财务灵活性呈显著相关的关系,证明了控制变量选取的恰当性。

(三)回归结果与分析

表5是对模型1进行回归的结果,检验财务灵活性对企业技术创新投入的影响。从表中可以发现,方差膨胀因子(VIF)均接近1,远小于10,说明各变量之间不存在多重共线性问题。财务灵活性与企业技术创新投入在1%的水平上显著正相关,H1得到支持,说明企业的财务灵活性越大,即剩余负债能力强且持有的超额现金多,企业会加大对于技术创新的投入。

表5还显示,企业规模、年龄、经营性净现金流、高管货币薪酬激励在1%的水平上显著影响企业技术创新投入,独董比例在5%的水平上对企业技术创新投入具有显著影响。企业的规模和年龄对企业技术创新投入具有显著的负向作用,这可能是因为随着企业规模的扩大和年龄的增长,对于技术创新投入的热情递减,更倾向于维持企业现状。高管货币薪酬激励和独董比例对企业技术创新投入具有显著的正向影响,可能是高管获得的货币薪酬激励越多,越有动力支持企业技术创新活动的开展,推进企业的可持续发展。独立董事监督职能的有效行使,对企业创新投入发挥了积极的促进作用。

产权性质对于财务灵活性与企业技术创新投入间关系的调节作用的回归结果如表6所示。

模型2的回归结果很好地支持了本文的H2。在产权性质的调节下,此时交叉项(STATE*FF)与企业技术创新投入的系数为5.671,P值为0.000,在1%的显著水平下正相关。说明通过产权性质这一变量调节后,使得企业财务灵活性与企业技术创新投入之间的正相关关系更加显著,即非国有企业由于受融资约束的影响,会倾向于调整相关财务政策改善财务灵活性,从而加大对于企业技术创新的投入。

此外,企业规模、年龄、经营性净现金流对企业技术创新投入具有显著的负向作用,高管货币薪酬激励和独董比例对企业技术创新投入具有显著的正向影响,这也与模型1的回归结果相类似。

五、研究结论与启示

(一)研究结论

本文以我国A股2012—2016年593家高新技术企业上市公司为研究对象,验证了财务灵活性、产权性质对企业技术创新投入的影响,实证结论如下:

1.财务灵活性对企业技术创新投入具有明显的正向影响,较高的财务灵活性会导致企业技术创新投入的增加。财务灵活性越高,即财务杠杆水平越低、现金持有量越高,则企业调动资源的能力也就越强。创新活动的开展离不开财务政策的支持,财务灵活性政策可以通过充分利用以较低交易成本及机会成本获取资金的能力,为企业的创新活动奠定财务基础。现金充足且获得债务资金较易的情况下,更能促进企业对于技术创新的投入。

2.相比国有企业,非国有企业的财务灵活性更能促进企业技术创新的投入。受我国产权制度特殊性的影响,国有企业与非国有企业在代理问题及融资约束方面存在较大差异。国有企业由于所有者缺位而存在的严重代理问题可能会造成管理者突破道德约束而为自己谋取私利,从而不为企业的长远可持续性发展考虑。非国有企业由于比国有企业更难获得相关政府的补助支持与银行借款,进行外部融资的成本与困难程度都更大。因此为了应对不确定性的环境带来的风险,企业更有可能持有较多现金并保持较高的财务灵活性,企业能充分调动内部资源应对突如其来的危机,也更有可能在技术创新方面投入更多的资源。

(二)启示

本文的研究表明,企业的财务政策及产权性质都会影响企业的技术创新投入水平。研究结论对于高新技术企业从财务政策视角提高企业对技术创新的投入,合理安排资本结构、优化财务资源具有重要的现实意义。

首先,企业应当充分考虑内外部环境决定自身的财务灵活性水平,保持合理的现金持有量和资产负债率,不断完善公司内部治理机制,使财务灵活性的效用能够得到最大程度的发挥。

其次,优化国有企业的激励和监督机制,缓解国有企业的代理问题,激发管理者创新投入的积极性。

再次,高管货币薪酬激励对企业技术创新投入具有显著的正向影响,企业可以通过健全高管薪酬激励机制,提高管理层对于技术创新投入的重视程度,促使管理层合理运用财务灵活性来加大企业对于技术创新的投入。

第四,独董比例对企业技术创新投入具有显著的正向影响,企业应健全独立董事制度,充分发挥独立董事在董事会中的作用,使公司有关创新活动的政策得到独立董事的支持与协助。

简 讯

陈毓圭在京调研中小会计师事务所发展情况 听取行业工作意见

2018年12月20日,中国注册会计师协会党委书记秘书长陈毓圭在北京调研中小会计师事务所发展情况,听取行业工作的意见。北京注册会计师协会秘书长汪宁,中注协中小会计师事务所委员会副主任委员张华滨、张文丽参加调研。

猜你喜欢

材料与冶金学报(2022年2期)2022-08-10

江西理工大学学报(2022年2期)2022-07-26

英语文摘(2021年11期)2021-12-31

现代企业(2021年2期)2021-07-20

意林·全彩Color(2019年9期)2019-10-17

疯狂英语·新阅版(2019年9期)2019-09-10

福建基础教育研究(2019年9期)2019-05-28

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

华人时刊(2017年19期)2017-02-03