我国上市公司并购的支付方式影响因素和绩效研究

2019-02-18 14:34黄楠

现代商贸工业 2019年5期

黄楠

摘要:当前中国并购市场日益活跃,并购已经成为企业发展的重要战略之一,而支付方式作为影响并购的重要环节,呈现多元化的趋势,具体包括:现金支付、股票支付和混合支付等多种方式。基于沪深A股上市公司作为收购方的数据进行实证分析,研究了影响企业选择并购的支付方式时的因素,具体包括市场因素、公司因素和交易因素等。除此之外,还研究了不同支付方式对并购方绩效的影响。得出股票支付方式对收购方绩效有正效应的结论。

关键词:并购;现金支付;股票支付;影响因素;绩效

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2019.05.044

1研究背景

在现代经济发展中,并购是企业扩张和调节资源配置的重要手段。在当前经济全球化的背景下,我国并购市场日益活跃,无论是国内还是海外并购,均在交易量和交易金额上有了很大的提升。特别是在中国目前“一带一路”政策的引导下,并购市场有进一步扩大的趋势,特别是海外并购或将达到新的高潮。因此,研究我国企业并购这一具有丰富实践特点的课题更具有现实意义。

在并购的过程中,支付方式是影响收购企业的资本结构的一个重要因素,是并购双方需要重点考虑的问题。目前的支付方式主要有:现金支付、股票支付、资产置换支付、债权支付以及混合支付等方式。与此同时,中国的并购市场在进行着不断的创新,2016年2月,中国证监会以书面形式传达了未来并购重组监管的五大方向,其中之一就是“支持并购重组创新,研究并购重组支付创新方式,引入优先股和私募可交换债等方式”。由此可见,支付方式的多元化已经成为不可逆转的趋势。

在并购支付多元化的發展趋势下,不同并购支付方式会对并购双方股东产生什么影响,并购双方应如何选择对企业最有利的并购支付方式,这些问题成为并购支付方式选择时需要考虑的首要问题。本文通过实证研究来估计企业选择并购支付方式的影响因素和不同并购方式对企业绩效的影响。

2文献综述

国外学者对于影响并购支付方式的因素主要包括资本结构和财务状况,交易因素,资本规模,商业周期等几个方面。Willard Carleton.David K.Guilkey,Robert S Harris和John ESteway(1983)四位学者将目标企业的财务特征与并购支付方式的选择联系在一起,运用实证的方法进行分析,发现被购企业的股利分派率越高,并购公司以证券为并购支付工具的可能性就越大。Stulz(1988),Ghosh and Ruland(1998)研究了并购双方对控制权的偏好对并购支付方式选择的影响。并购公司管理层为了保持收购后对公司的控制权,倾向于选择现金支付方式。G-Grullen,Michaely and Swary(1997)研究发现目标公司相对于并购公司的规模越大,并购公司越可能以股票支付。国内对该问题的研究起步较晚,胡艳、任建华(2002)从支付金额、法律制度、融资成本及并购公司的财务战略等方面分析了它们对并购公司支付选择的影响。陈岩(2007)从公司的财务指标、交易规模和交易行业等方面,分析了支付方式选择的影响因素。他发现公司的财务杠杆与现金支付呈显著正相关关系。

早在上世纪,国外就有学者研究了不同支付方式对并购绩效的影响,Wansley,Lane and Yang(1983)研究发现股票支付可以使目标公司股东在收购发生时减少纳税,从而获得更大的累计平均超常收益。而Asquith,Brunner 和 Mullis(1986)分析发现现金支付能够获得比其他支付方式更高的超额收益。Amihud,Lev和 Travlos(1990)的研究得出结论:上市公司利用现金进行交易可获得正的超额收益,但是实证结果不显著。但上市公司利用股票进行交易获得的是显著的负的超额收益。国内学者对支付方式绩效的研究大多开始于21世纪初。李继伟(2003)的研究显示若被并购企业在并购之前的资产负债率较高,现金支付方式可以显著改善被并购企业的财务状况。刘喜艳(2009)分析了机器设备仪表行业的并购,发现支付方式对股东获得的超常收益有显著影响,其中现金支付所产生的超常收益最高。马超(2013)研究了2010 年 145 家上市公司在并购过程中的绩效,结论是股票支付带来了显著的超额收益。由此可见,现有的关于支付方式绩效的研究并没有得出一致的结论,故本文对上市公司并购支付方式的实证研究具有一定的理论和现实意义。

3影响并购支付方式的因素分析

3.1研究假设和模型设定

根据现有的研究结论和理论基础,针对影响并购支付方式的因素,本文从市场因素、交易因素和公司因素三个方面探讨上市公司并购支付方式的决定因素。其中,市场因素包括商业周期和市场利率。交易因素包括交易规模和交易态度。公司因素包括财务杠杆、公司规模、成长机会和股权集中度。

3.2数据来源和样本选取

本文选取2013年1月至2016年12月沪深A股市场上市公司发生的并购事件作为样本。全部数据来自于CSMAR数据库。为了保证研究的科学性与合理性,本文根据如下原则筛选数据:(1)考虑到金融业的财务指标的特殊性,剔除属于金融行业的并购事件;(2)剔除ST 类的收购公司;(3)剔除那些交易信息不完全的并购事件。上述筛选工作均借助Excel 软件完成,由此本文得到693个有效样本。

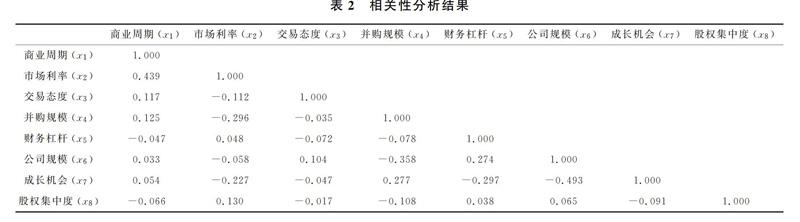

3.3相关性分析

由于Logistic回归模型要求各个变量之间不存在多重共线性,我们先对八个变量进行了相关性分析。表格3.2中是相关性分析的结果。从相关性分析的结果来看,解释变量之间的相关系数较小,相关性较弱,说明解释变量之间不存在多重共线性。所以我们可以用这八个变量作为解释变量估计 Logistic 模型。

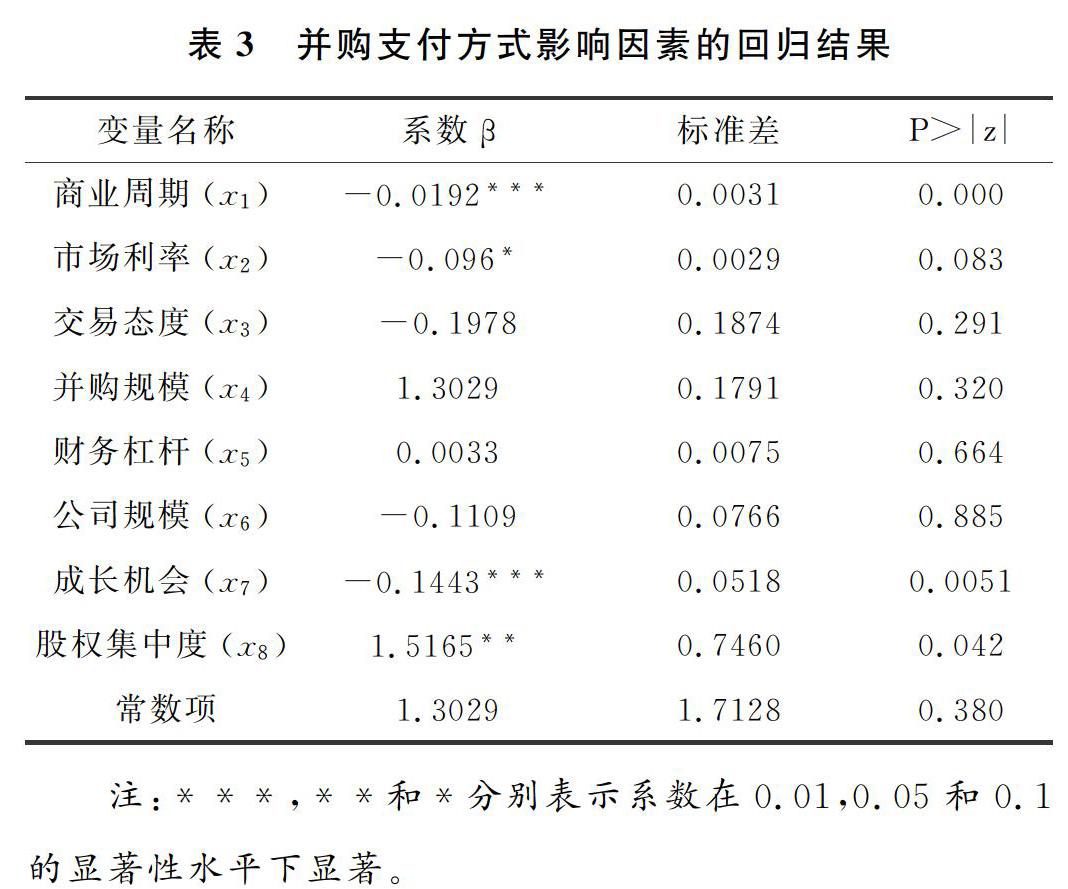

3.4实证分析结果

运用Stata软件用极大似然法估计Logistic模型的系数,得到表格3.3所示的结果。从回归结果来看,商业周期、成长机会和股权集中度的系数较为显著,其他因素的系数不显著。其中,商业周期、成长机会与现金支付的可能性呈负相关,而股权集中度会增加收购方现金支付的可能性。

首先,商业周期对现金支付可能性的影响可以用股票平均收益率来解释,股票市场的平均收益率越高,目标公司越有可能同意股票支付的支付方式。其次,股权集中度会增加现金支付的可能性,也就是说管理层持股比例的高低会影响到支付方式的选择。原因是并购公司管理层为了保持收购后对公司的控制权,不愿意采用换股方式并购,而倾向于选择现金支付方式。最后,成长性的公司倾向于使用非现金的支付手段完成并购,因为这些公司需要现金流投入新的项目,以获得更大的收益,而且这些公司的股票存在较大的升值空间,所以公司更倾向于用股票等非现金支付方式。

4不同支付方式对收购方的绩效分析

4.1研究假设和模型设定

由于股票支付方式可以节约资金流,优化的股权结构,并为上市公司未来发展前景乐观的信号,刺激投资者投资该公司,所以本文假設股票支付方式对收购方绩效有正效应。

本文选择总资产收益率ROA作为衡量并购后的公司的绩效的计量指标。ROA能够很好地反映企业的盈利能力和资产利用效率。 所以,被解释变量选取并购前后收购方的ROA的变化量ΔROA,假设并购发生在t年,则分别选取t-1和t+1年并购公司的ROA相减,二者之差就是并购前后收购方的ROA的变化量。

从以上t检验的结果可以看出,股票支付和非股票支付方式、混合支付和非混合支付下并购绩效的均值有显著差异,但是现金支付和非现金支付下并购绩效的均值差异不显著。下面用混合截面数据进行进一步分析。

4.3回归分析结果

用Stata软件对样本数据做混合截面数据回归,得到如表5回归结果。

从回归结果的系数可以看出,现金支付方式和混合支付方式对收购方绩效有负效应,但是从回归结果看都不显著。相对于现金支付和混合支付,股票支付更能提高收购公司的短期绩效。其中的原因可能是通过股票支付可以从一定程度上反映了公司控股股东对上市公司的信心并且改善了公司治理结构,因此采用股票支付方式的并购具有相对较高的短期绩效。

在控制变量中,公司规模、财务杠杆与交易规模均为显著因素。其中,公司规模的系数为正,说明在其他因素的影响不变的条件下,公司资产规模越大,并购绩效越低。财务杠杆的系数为正,说明在其他因素的影响不变的条件下,并购前收购方的财务杠杆高会提高其并购绩效,财务杠杆较低则会降低并购绩效。交易规模的系数为正,说明在其他因素的影响不变的条件下,增加交易规模对短期并购的绩效有正效应。

5结论

本文主要研究了并购市场上的几种主要的支付方式,包括现金支付、股票支付和现金股票混合支付。首先,本文运用logistic计量模型,基于2013-2016年沪深上市公司的样本数据,研究了影响企业对现金支付方式和非现金支付方式的选择的因素。根据现有理论基础和研究结论,本文选取了公司因素、市场因素和交易因素三方面的指标作为解释变量,对现金支付的概率进行回归,得出的结论是商业周期、成长机会和股权集中度的系数较为显著,其他因素的系数不显著。其中,商业周期、成长机会能显著减少收购方现金支付的可能性,而股权集中度会显著增加收购方现金支付的可能性。

针对不同支付方式对并购方并购完成后的绩效影响,实证回归结果表明,现金支付和混合支付对并购后的绩效有负效应,但是结果不甚显著。相对于现金支付和混合支付,股票支付更能提高收购公司的短期绩效,其原因可能是股票收购意味着改善公司治理结构,向投资者释放了收购公司发展前景乐观的信号,增加了投资者的信心。并且股份支付可以节约现金流,使得公司有充分的现金流可以投入新项目,增加公司的持续增长能力。

参考文献

[1]陈岩.并购支付方式资本市场比较及影响因素述评[J].江南大学学报(人文社会科学版),2007,6(1).

[2]胡艳,任建华.公司并购支付方式的比较、选择及创新[J].盐城师范学院学报(人文社会科学版),2002,22(4).

[3]李继伟.我国上市公司并购支付方式的实证分析[D].广州:暨南大学,2003.

[4]李善民,陈玉呈.上市公司兼并与收购的财富效应[J].经济研究,2002,(11).

[5]刘喜艳.我国上市公司不同并购支付方式的绩效实证研究[D].厦门:厦门大学,2009.

[6]马超.不同支付方式下的公司并购绩效实证研究[D].北京:中央民族大学,2013.

[7]赵英军,侯绍泽.并购与股票价格、企业价值的关系[J].世界经济,2003,(5).

[8]Asquith,P.,D.W.Mullins,Jr.Signalling with Dividends,Stock Repurchases,and Equity Issues[J].Financial Management,1986,(15).

[9]Carleton W T,Guilkey D K,Harris R S,et al.An Empirical Analysis of the Role of the Medium of Exchange in Mergers[J].The Journal of Finance,1983,(38).

[10]Ghosh A,Ruland W.Managerial Ownership,the Method of Payment for Acquisitions,and Executive Job Retention[J].The Journal of Finance,1998,53(2):785-798.

[11]Grullon G,Michaely R,Swary I.Capital Adequacy,Bank Mergers,and the Medium of Payment[J].Journal of Business Finance & Accounting,1997,24(1):97-124.

[12]Harris R S,Franks J R,Mayer C.Means of Payment in Takeovers:,Results for the U.K.And U.S[J].Cepr Discussion Papers,1987.

[13]Martin K J.The Method of Payment in Corporate Acquisitions,Investment Opportunities,and Management Ownership[J].The Journal of Finance,1996,51(4):1227-1246.

[14]Wansley J W,Lane W R,Yang H C.Abnormal Returns to Acquired Firms by Type of Acquisition and Method of Payment[J].Financial Management,1983,12(3).

[15]Amihud Y,Lev B,Travlos N G.Corporate Control and the Choice of Investment Financing:The Case of Corporate Acquisitions[J].Journal of Finance,1990,45(2).

猜你喜欢

金色年华(2017年14期)2017-04-04

商场现代化(2016年26期)2016-11-21

商业会计(2016年13期)2016-10-20