粮食种植农户农业保险需求差异性分析

——浙江省温岭市粮食种植农户调查

2019-02-14 02:07胡振华王雨婷

金融理论探索 2019年1期

胡振华,王雨婷,承 露

(温州大学 商学院,浙江 温州 325035)

农业保险作为保险业发展中的一大重要险种,对农业的健康发展有着重要的作用。针对不同的农户群体,存在哪几种重要因素影响农户的农业保险需求?相同的保险机制对不同类型农户是否适用?鉴于此,本文试图探究在不考虑政府财政补贴的情况下,纯农型农户与兼农型农户在农业保险需求上存在的差异性及导致差异性的因素之所在。

一、调查对象与统计性描述

(一)样本的选取

浙江省温岭市地处温黄平原的南部,靠近东海,山青水秀,地理环境优越,农田覆盖范围较广,粮食耕作条件卓越,拥有“鱼米之乡”的称谓,是浙江省省级商品粮基地。本文选取温岭市粮食种植户作为此次调查对象,选取温岭市的箬横镇、新河镇、松门镇这几个较为重要的粮食种植区作为此次调查地点。由于本文调查研究对象为农户中的粮食种植户,如果在调查区域随机选择样本进行调查,那么势必会抽样到许多不从事粮食种植的农户,例如养殖户或者是从事渔业的农户。基于此,为能够选取到合适的调查对象,调查决定采用以下抽样顺序:(1)判断抽样,在种植粮食重点乡镇中根据地理位置判断种植业农户集中居住的区域,再通过随机抽样的方式来选择要调研的村落;(2)在村庄里随机选取农户进行抽样调查。调研群体包括个体自营农户、合作社成员或者是较大规模的家族农场主,本文将他们(调研群体)统称为农户。在这次调查中,由于农户文化水平受限,采用了入户提问的方式。此次调研共计发放120份问卷,将收回的所有问卷进行整理,剔除7份无效问卷,最终获得有效问卷113份①本文聚焦浙江省温岭市,限于篇幅没有与不发达地区进行横向比较。温岭市调查中特别关注农户中的粮食种植户,他们的农业保险需求差异性是一个区域概念。。

(二)变量的选取和分类

此次调查涉及的变量较多,为了便于统计,本研究将问卷中所涉及的变量划分为四大类[1]:

1.农户的基本特征变量。其中主要有农户的文化教育程度、农户家庭农业生产人数、农业生产人员年龄、从事务农年限、农户粮食种植面积以及农业生产中使用的生产手段等。

2.农户收入水平的变量以及测算农户收入结构的变量。侧重于对农户收入结构分析,包括农户家庭总收入、经济来源中的农业收入、非农业收入以及种植业收入在农业总收入中的占比。

3.农户灾后融资结构的变量。主要包括农户种植的农作物遭受灾害后的经济来源、农户灾后主要的筹资渠道以及农业保险赔偿占灾害损失的比重等。选取这些变量可以根据农户灾后融资工具的多样性,观测农户灾后对政府救助、互惠信贷和农业保险等不同筹资渠道比例。

4.农业保险需求的变量。包括农户购买农业保险支出、对农业保险重要性的认识、农户支付农业保险的意愿和农户对农业保险险种的需求等。

最后,将113份有效问卷的各变量进行整理,对于定性数据进行量化赋值,进而对被调查农户按照上述四类变量进行描述性统计分析,得到结果如表1所示。

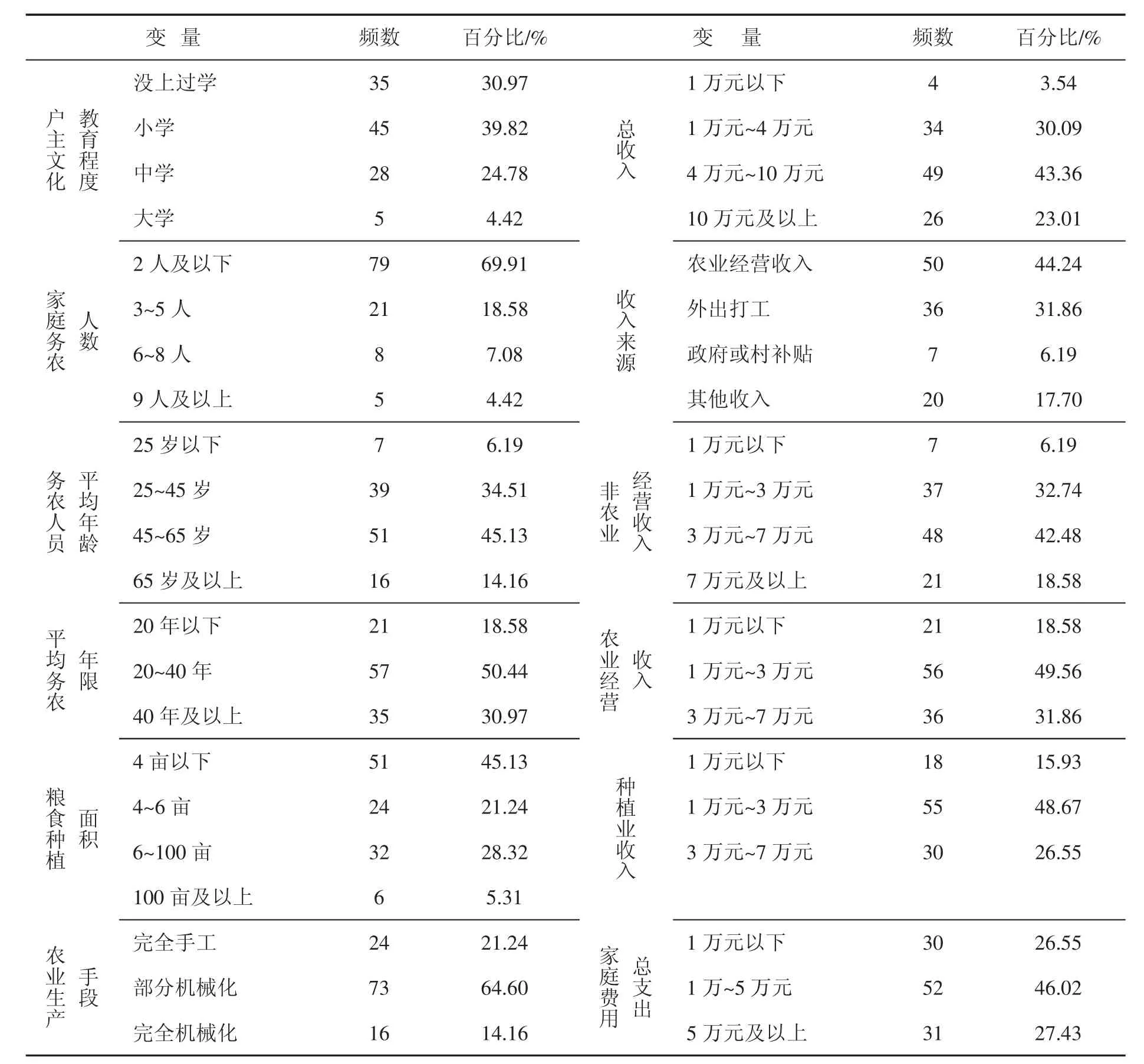

表1显示,被调查农户中每户家庭有2人及以下务农的占69.91%,务农年龄在46~65岁的占45.13%,务农年限在40年以上的占30.97%。可以看出务农人员存在高龄化的情况,农户种植面积普遍偏小,种植面积在100亩以上的仅占5.31%。在农业生产手段上,农户大多数是手工或半机械化操作,在土地流转制度实施后,个别农户通过流转租用他人农业用地从而实现大规模并且规范的农业生产和农业生产机械化,成为农业生产大户。而剩下的大部分都是兼农型农户,以一家一户为单位,导致了耕地面积有限,购入生产机械会增加其生产成本,所以其农业生产过程中仍主要采用手工或是半机械化。从调查中显示大部分农户仍以农业经营收入为主,但农户相互之间存在巨大的差异。农业经营个体户、合作社成员或者是以家族为单位的农场主其农业收人占家庭总收入的比重较高,而种植规模较小的农户仅靠农业收入基本上入不敷出,需要凭借额外收入才能做到正常开支[2]。

(三)农户群体分类和指标明细

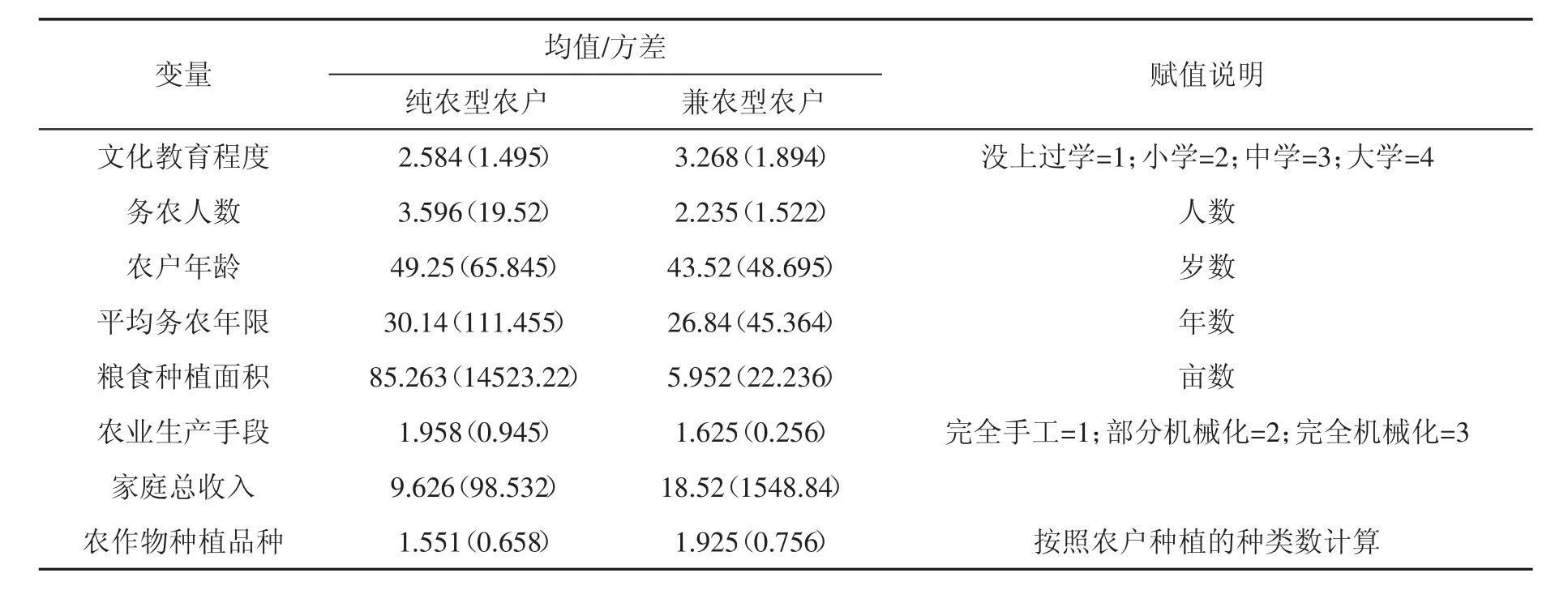

根据以上数据,本文将调查的农户群体分为纯农型农户和兼农型农户,选取此次调查中来自种植业的收入在家庭总收入占比低于50%的为兼农型农户,高于50%的农户为纯农型农户。统计结果如表2所示。

1.农户基本特征。兼农型农户文化教育程度的平均值要高于纯农型农户文化教育程度。纯农型农户每户从事农业生产人数平均为4人,而兼农型农户每户从事农业生产人数平均为2人,这是因为兼农型农户种植面积不大,一部分农户成员弃农进城务工保障家庭收入。纯农型农户中从事农业生产人员的平均年龄为49.25岁,平均务农年限为30.14年;兼农型农户中从事农业生产人员的平均年龄为43.52岁,平均务农年限为26.84年。比较来看,纯农型农户主要由年龄较大的农民在家务农,兼农型农户则由年龄较小的农民从事农业生产。

2.农业生产特征。本次调查中,纯农型农户耕种面积的均值要远远大于兼农型农户,纯农型农户的平均种植面积为85.263亩,而兼农型农户的平均耕种面积仅为5.952亩。从种植品种看,纯农型农户种植品种单一;而兼农型农户往往在较少的耕地上让种植品种多样化,它不但可以分散风险,而且可以满足农户自己多样性的食品需求。从生产工具看,在农业机械工具较为发达的今天,两类农户都采用手工与机械化相结合的方式,纯农型农户比兼农型农户更偏向于机械化劳作。

二、纯农型农户和兼农型农户农业保险需求比较

(一)两类农户农业保险保费支出比较

表1 被调查农户生产和收入情况

表2 纯农型农户和兼农型农户各类指标明细

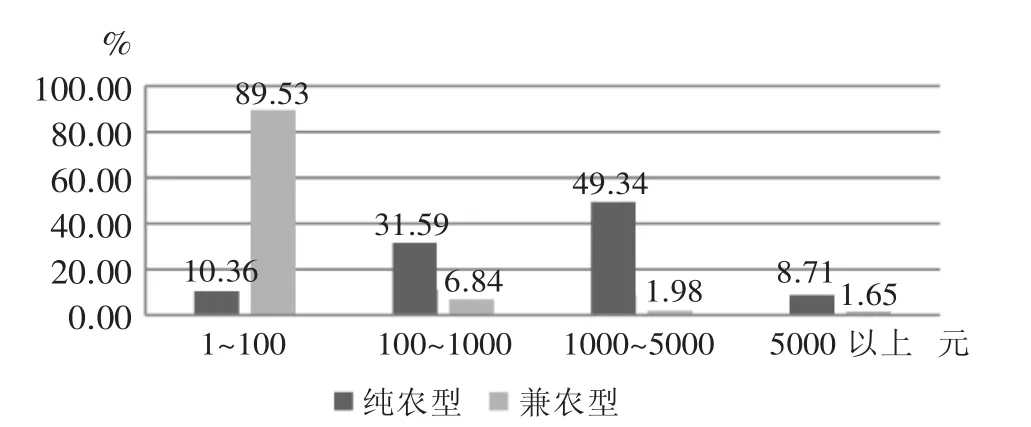

目前国内农业保险一般分为两种:普惠型和低保障险种。由图1可以看出,小农户年缴纳的农业保险保费在100元以下占89.53%,其原因如下:一是小农户耕地面积少,保费支出自然就少;二是因为目前国内农业保险的保额普遍较低。与此同时,纯农型农户因为规模化种植导致农业保险保费在1000~5000元的占比49.34%,其中,新型经营主体年缴农业保险支出5000元以上的占比8.71%。见图1。

图1 两类农户农业保险保费支出

(二)两类农户灾后生产重建的筹资渠道比较

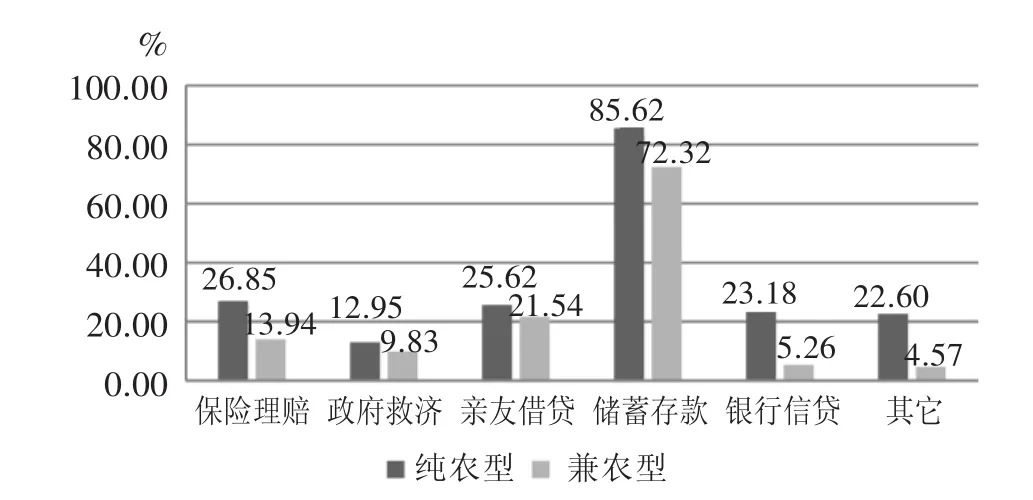

灾害发生后农户怎样筹资进行来年农业生产?两类农户的主要选择都是动用储蓄存款。纯农型农户选择动用储蓄存款的占比为85.62%,保险理赔占比为26.85%,保险理赔成为仅次于动用存款的灾后融资手段。对于兼农型农户,在灾筹资渠道中,动用存款占比为72.32%,亲友借贷占比为21.54%,保险理赔只占13.94%,保险理赔还不是补偿农业风险损失的重要措施。见图2。

图2 农户灾后生产重建的筹资渠道

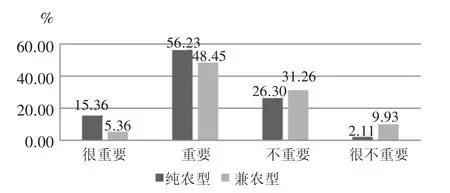

(三)两类农户对农业保险重要性的认识比较

从图3中发现,在评价农业保险重要性的结果中,纯农型农户有56.23%认为农业保险是重要的,兼农型农户中只有48.45%认为农业保险是重要的。总体上看,两类农户都认为农业保险重要,但纯农型农户对农业保险的认知上要高于兼农型农户。

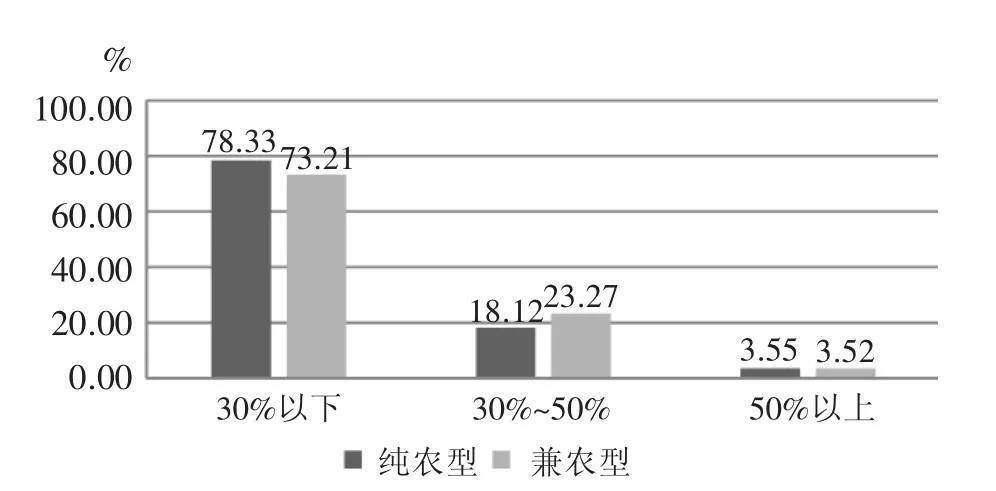

(四)保险公司赔偿占损失比重比较

从图4中可以发现,不论是对于纯农型农户或者是兼农型农户,在农业灾害发生之后,保险对于农户损失的赔偿是偏低的,损失赔偿率低于30%的占比都在70%以上,目前农业保险保障水平还是比较低的。

图3 对农业保险重要性的认识

图4 保险公司赔偿占损失比重

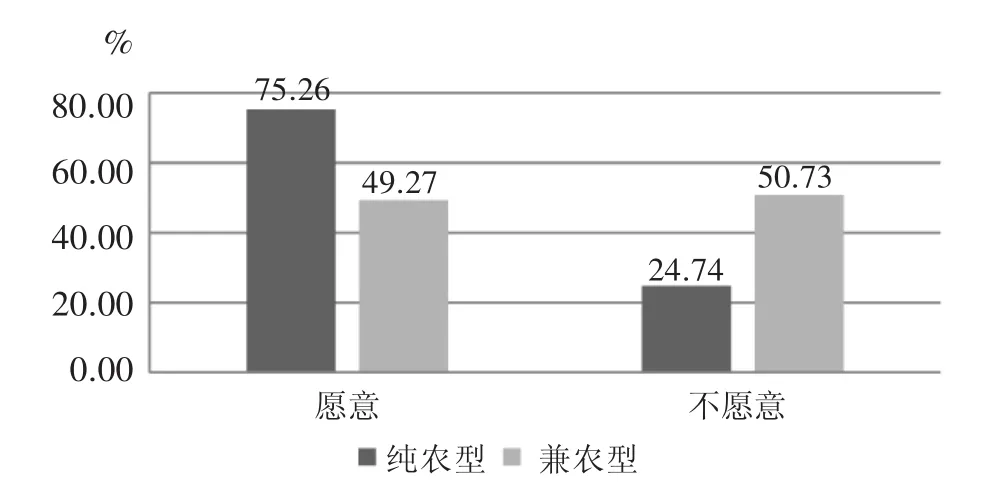

(五)两类农户购买农业保险的意愿比较

从图5中可以发现,纯农型农户普遍认为农业保险比较重要,有75.26%的农户愿意继续购买农业保险,不愿意继续购买农业保险的仅占24.74%。而在兼农型农户中,超过50%的人不愿意再购买农业保险。两类农户在继续购买农业保险意愿上的意见差异较大。

图5 继续购买农业保险的意愿比较

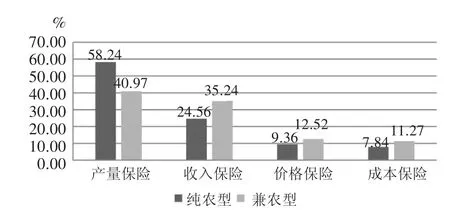

(六)两类农户对农业保险险别的需求比较

根据图6结果显示,两类农户的首选都为产量保险,但是纯农型农户比兼农型农户选择产量保险的比率略高,其中纯农型农户占比为58.24%,兼农型农户占比为40.97%。两类农户的第二选择是收入保险,其中纯农型农户占比为24.56%,兼农型农户为35.24%。在价格保险和成本保险的选择上,两类农户并没有显著差异,选择这两种保险的农户的比率都是相对偏低的。兼农型农户选择的农业保险保障类型需求与纯农型农户基本相同,略有差异之处在于兼农型农户选择收入保险高于纯农型农户。

图6 农业保险险别的需求比较

三、兼农型农户和纯农型农户保险需求影响因素分析

(一)回归变量选取

基于以上调查,本文分别选取兼农型和纯农型两类农户对农业保险重要性认识与代表农户基本特征的变量作为因变量与自变量纳入回归模型[3]。

(二)兼农型农户保险需求影响因素分析

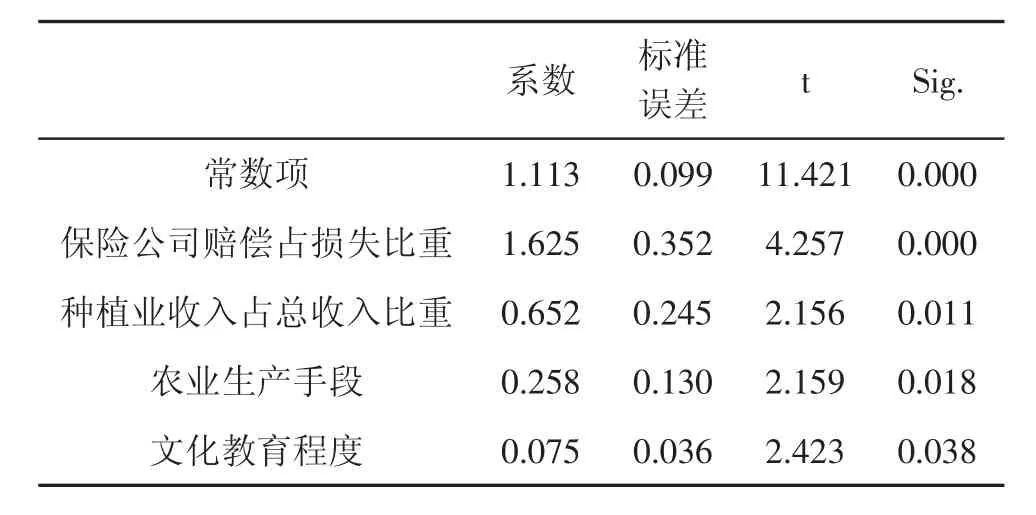

在所调研的农户群体中有78.76%的农户农业收入占家庭总收入比重低于50%(本次调查对象中有89户农户),本文将其列入兼农型农户。按照回归结果进行变量取舍,把农户对农业保险重要性的认识作为因变量,把农业生产手段、保险公司赔偿金额占损失金额比重、文化教育程度等4个变量作为自变量,使用SPSS软件对兼农型农户的农业保险需求进行分析。由于模型的自变量较多,考虑到可能产生共线性,使用逐步回归进行模型拟合,得到回归结果如表4所示。

表3 兼农型农户保险需求回归的参数估计和检验

表4 兼农型农户保险需求逐步回归的模型检验

从表3和表4可以看出,保险公司赔偿占损失的比重、种植业收入占家庭总收入比重、农业生产方式和受教育程度4个变量都与兼农型农户农业保险需求呈正相关,且影响结果显著。总体来说以上回归模型具有显著意义。从表3可以得到兼农型农户农业保险需求的逐步回归模型表达式为:

其中,Imp代表兼农型农户农业保险重要性认识程度;PL代表保险公司理赔金额占损失比重;Ainc代表种植业的农业收入占农户总收入的比重;AT代表农户农业生产方式;Edu代表农户受教育程度[4]。

根据表3、表4中数据,得到以下结果:

1.在兼农型农户遭受灾害之后,保险公司理赔金额占损失总额比重对兼农型农户的保险需求影响最大,其系数为1.625,其具体结果表现为兼农型农户灾后融资时保险公司赔偿金额占损失总额的比重越大,兼农型农户的保险需求也越大。保障程度是农户购买农业保险的一大因素。

2.对兼农型农户农业保险需求影响较大的除了农业保险保障程度之外,还有种植业收入在家庭总收入中的占比。回归结果显示,种植业收入占家庭总收入的比重越大,兼农型农户就越需要农业保险来保障自身的收入水平,其对农业保险的需求就越强。

3.兼农型农户的文化程度以及采用的农业生产方式也影响了其对农业保险的需求,但是影响力度不大。具体表现为文化程度高的兼农型农户和生产方式更先进的兼农型农户对农业保险需求程度较强,但是生产方式的影响程度更强。

(三)纯农型农户保险需求影响因素分析

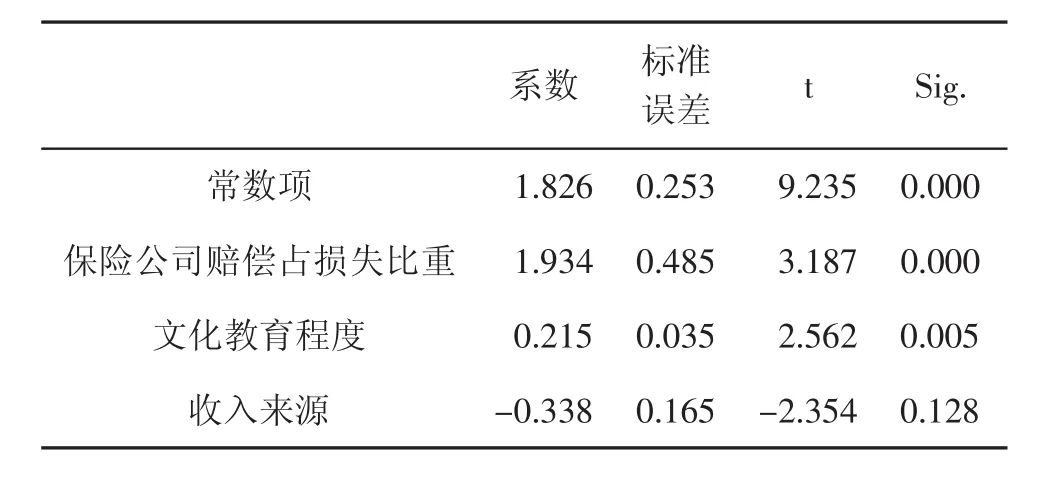

在本次调研样本中有21.23%的农户种植业的收入占家庭总收入比重高于50%(调查样本中有24户)。本文将其列入到纯农型农户。调查结果显示,纯农型农户占比较低。为使分析结果有可比较性,在纯农型农户保险需求相关变量中同样采用农户对农业保险重要性的认识作为因变量,采用收入来源、保险公司赔偿占比、受教育程度等作为自变量进行分析[5]。得到逐步回归结果如表5所示。

表5 纯农型农户保险需求回归的参数估计和检验

表6 纯农型农户保险需求逐步回归的模型检验

根据表5和表6回归结果显示,保险赔偿占损失的比重、文化教育程度这两个因素对纯农型农户的农业保险需求均呈正相关性影响,且影响结果显著,而收入来源对纯农型农户的农业保险需求呈负相关性。总体来说以上回归模型具有显著意义。根据表6得到纯农型农户的农业保险需求逐步回归模型最终表达式为:

其中,Imp表示纯农型农户对农业保险重要性的认识;PL表示灾后保险公司的赔偿金额占纯农型农户经济总损失的比重;Edu表示纯农型农户的文化教育程度;Str表示纯农型农户的经济来源结构。上述结果显示:

1.农业保险赔偿金额占损失总金额的比重对于纯农型农户非常重要,很大程度上影响了纯农型农户的农业保险需求,其结果表现为保险公司赔偿金额占总损失金额比重越高,纯农型农户对于农业保险需求就越强。

2.纯农型农户的文化教育程度与农业保险需求之间存在正相关关系。具体情况表现为纯农型农户的文化教育程度越高,其保险需求会越强。

3.纯农型农户的收入来源与其农业保险需求呈负相关,即纯农型农户家庭收入多样化会导致其对农业收入的依赖程度降低,从而导致其对农业保险的需求减弱,即纯农型农户在农业收入水平上的降低会导致农户对农业保险需求的降低。而在农业现代化的背景之下,纯农型农户家庭呈现出收入多样性的趋势,非农业收入在缓慢增加,导致纯农型农户收入结构与农业保险需求会随着农户群体的性质变化而形成差异。

四、结论与建议

(一)结论

本研究根据种植业收入在农户家庭收入中的占比分为纯农型农户和兼农型农户,选择农户对农业保险重要性的认识作为因变量,选择农业生产手段、保险公司赔偿金额占损失金额比重、种植业收入占总收入比重、文化教育程度等作为自变量,采用逐步回归方式进行模型拟合发现,兼农型和纯农型两类农户对农业保险需求既存在同一性又存在差异性。

1.纯农型农户的农业种植面积远远大于兼农型农户,其农业收入占总收入比重也高于兼农型农户。因为规模化与专业化生产,纯农型农户的种植品种往往单一,它所承担的灾害风险高于兼农型农户,因此纯农型农户对农业保险的需求要高于兼农型农户。在收入结构方面,收入来源的多样化会导致农户对于农业保险需求的程度降低。兼农型农户的收入来源结构要比纯农型农户丰富,兼农型农户的农业保险需求要弱于纯农型农户。

2.农户普遍认识到农业保险是防范农业灾害的重要手段,有主动购买农业保险的愿意,但兼农型农户对于农业保险的需求强度较低,纯农型农户对农业保险的购买意愿和支付的保费水平也显著高于兼农型农户。通过对比发现,农户灾后获得融资的多样性与农业保险保费支出负相关,即农户采用其他方式获得灾后融资越高,对农业保险的“挤出效应”越明显。

3.文化教育程度越高的农户农业保险需求越强。文化教育程度较高的农户存在较强的风险意识,农业保险对他们来说是一种值得信赖的风险回避手段。对于文化教育程度较低的农户来说,农业保险保单上所注明的承保范围、责任免除或是精算定价等较为复杂的定义对于他们来说都是陌生且难以理解的,在灾后融资重建时容易选择操作简单且较为熟悉的储蓄、借款方式。农户是否能够精准地理解农业保险术语是影响农户农业保险需求的重要因素。

(二)建议

1.对于粮食种植大户,国家的政策性粮食收储与保护价制度使其面临比较小的价格风险,他们关心的是农产品的产量问题。因此,针对此类农户农业保险应当注重提升农作物的产量保险的保障程度并且改进其保障范围,在当前政策体制下完善和优化险种。

2.对于普通农户,他们同时面对养老保险、医疗保险与农业保险,三者应协同推进。医疔保险与养老保险的缺位会影响农户在收入水平约束条件下对农业保险购买决策。

3.创新农业保险宣传方式,注重宣讲内容。针对农民最关心、最直接、最现实的问题增设农业保险咨询点,普及农业保险知识。

猜你喜欢

今日农业(2022年13期)2022-09-15

今日农业(2022年13期)2022-09-15

今日农业(2021年7期)2021-11-27

意林(2021年2期)2021-02-08

海外文摘·艺术(2020年11期)2020-11-17

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

佛山陶瓷(2018年10期)2018-01-04

中学生数理化·八年级物理人教版(2014年2期)2014-04-02

环球时报(2012-03-21)2012-03-21