基于GARCH族模型的上海原油期货收益率波动特征研究

2019-02-12 08:28王新天胡争光

上海立信会计金融学院学报 2019年6期

王新天,胡争光

(陕西科技大学,陕西西安 710021)

一、引言

2018年3月26日,上海原油期货在上海国际能源交易中心挂牌交易,是中国取得亚洲原油期货定价权的初步行动。此次原油期货的推出经过17年精心筹备,具有人民币计价、保税交割、净价交易的中国特色。上海原油期货的推出对完善中国金融市场具有重大意义,研究上海原油期货与其他市场的联动效应以及对国民经济的影响,是学者们关注的核心问题。由于金融市场的多变性,金融工具价格容易受政治经济活动的影响,股票价格、汇率价格、债券价格、通货膨胀率等价格序列的方差经常会出现随时间变化的特点,较大波动率会相对集中在特定时间段,表现出波动聚集特征。目前,国内关于上海原油期货价格和收益率波动方面的研究较少,因此本文利用GARCH族模型,研究上海原油期货收益率波动特征,探求市场消息对上海原油期货价格的影响及该市场的信息溢出效应,为研究上海原油期货市场与其他市场间的信息传递关系提供理论依据。

二、文献综述

原油期货是国际上最大的商品期货交易品种之一。2018年上海原油期货挂牌交易4个月后就成为世界第三大原油期货交易品种,国内外学者对上海原油期货的关注也日益加深,并进行了相关研究。从目前相关文献来看,定性研究主要关注上海原油期货的推出对国内外金融市场产生的冲击和影响。桂浩明(2018)分析了南京原油期货市场失败的原因以及上海原油期货市场的中国特色,发现上海原油期货交易流程设计使原油全天交易得以实现,可以加强中国期货市场定价的权威性。常清和颜林蔚(2018)通过分析石油美元的运作模式,得出上海原油期货的推出是人民币国际化新起点的结论。张锐(2018)通过分析原油期货市场的历史演变,深入分析金融衍生品市场中存在的风险,认为中国原油期货市场的完善需要提高市场交易活跃度,屏蔽国际因素的干扰。

学者们对上海原油期货的定量研究相对较少,大部分研究将目光聚焦在上海原油期货与国际原油期货及其他金融市场之间的信息联动上。张大永和姬强(2018)通过实证研究发现,我国原油期货市场与汇率市场、股票市场、国际原油期货市场间均存在风险溢出关系,且我国原油期货市场处于信息接收方,与国际基准油市场信息关联密切,与股票市场和汇率市场信息关联较弱。刘炳越等(2018)以Brent油价和LBM金价为研究对象,在VaR模型构建危机阶段回归分析基础上引入DCC-GARCH模型,发现原油与黄金资产组合能在一定程度上降低原油投资风险;但当原油市场风险较大时,黄金难以起到为原油避险的作用。谭小芬等(2018)采用BEEK-GARCH模型和Diebold溢出指数法进行实证研究,发现国际大宗商品市场与金融市场之间存在双向溢出效应,且收益率和波动率的溢出效应区别很大。李建峰等(2018)在引入政策变量的基础上,利用VARBEKK-MGARCH模型进行实证分析,发现人民币兑英镑、人民币兑欧元、人民币兑日元、人民币兑美元、人民币兑澳元5个主要人民币汇率与国际原油价格间存在不同的波动溢出关系,人民币汇率、货币政策和原油市场互动关系明显。

本文以上海原油期货收益率波动特征为研究重点,通过构建上海原油期货日收益率序列,识别与检验上海原油期货的ARCH效应,拟合常见的GARCH族模型,验证上海原油期货收益率波动特征,并从投资者、市场与监管部门三方面提出相关的政策建议。

三、理论模型与数据来源

(一)模型介绍

1.ARCH模型

ARCH模型由一个均值方程和一个条件方差方程给出,该模型放松了同方差假设,认为滞后期的误差平方会影响当期误差平方。一个滞后p期的ARCH(p)模型表达式为:

式(1)为均值方程,式(2)为条件方差方程。ht为条件方差,ot-1为t-1时刻所有可得信息的集合,p为滞后期数。εt无序列相关性,且E(εt)=E(εt|εt-1)=0,即εt条件期望和无条件期望均为0。

2.GARCH模型

在ARCH模型的基础上,简化条件方差方程参数的估计,用少数ht的滞后项代替εt的滞后项就得到GARCH模型。GARCH(p,q)条件方差方程的表达式为:

本文采用GARCH(1,1)模型探讨外部冲击对上海原油期货收益率波动的影响。若ARCH项系数大于0小于1,则外部冲击会加剧原油期货收益率波动。ARCH项系数与GARCH项系数之和越接近1,模型估算结果越稳定,外部冲击的影响逐渐减弱。

3.GARCH-in-Mean模型

GARCH-in-Mean模型放松了GARCH模型条件均值不变的假设,模型的均值方程可以表示为:

本文采用γ 值衡量风险溢价。γ>0且z检验显著,则有正的风险溢价,否则不存在风险溢价。

4.非对称GARCH模型

PGARCH模型、TARCH模型与EGARCH模型均是在GARCH模型条件方差方程基础上放松假设得来的。3个模型都能用于研究金融市场中的对称性,但研究侧重点不同。

(1)PGARCH模型。一个含有多个门限的PGARCH(p,q)模型的条件方差方程可以表示为:

PGARCH模型多用于检验高频交易中金融资产收益率波动的对称性。PGARCH(1,1)模型中,当γi=0时,则认为金融资产波动具有对称性。本文用该模型验证在外部冲击下,上海原油期货收益率波动的对称性。

(2)TARCH模型。TARCH模型在GARCH模型的条件方差方程基础上加入虚拟变量,区分正面冲击和负面冲击对条件波动的影响。TARCH(1,1)的条件方差方程表示为:

其中,dt-1为虚拟变量。当εt-1<0时,dt-1取值为1,否则为0。α+γ 和α 分别代表坏消息和好消息对金融市场的冲击力度,符号表示冲击方向,γ>0表示存在杠杆效应。本文用该模型分析上海原油期货市场中好消息与坏消息对上海原油期货收益率波动的冲击程度,验证市场是否存在杠杆效应。

(3)EGARCH模型。EGARCH模型是另一种研究时间序列数据中是否存在杠杆效应的模型。它是由放松GARCH模型条件方差方程非负假设而得到的,EGARCH(1,1)的条件方差方程如下:

本文用EGARCH(1,1)模型验证TARCH(1,1)模型的结论,结合两个模型的估计结果,使结论更准确。μ<0表示存在杠杆效应,坏消息的冲击力度为α-μ,好消息的冲击力度为α+μ。以上所有模型中,除了εt、xt、yt、β、ht的含义通用外,其他参数无联系,且εt~N(0,ht)。

(二)数据来源

本文研究的主要对象是上海原油主连合约日收益率序列,数据来源于同花顺,取原油主连(SC9999)期货合约2018年3月26日至2019年7月3日的日收盘价。原油主连合约日收益率SCt的计算方法为:

其中,pt为日收盘价,pt-1为滞后1日收盘价。

四、实证分析

(一)数据描述

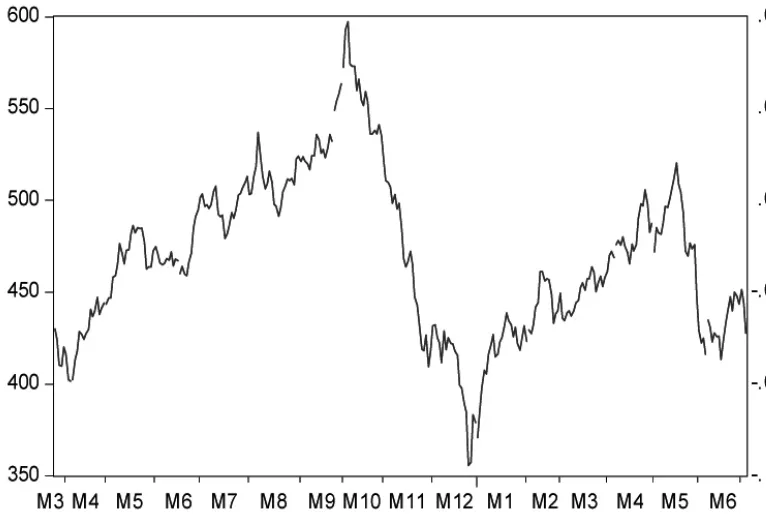

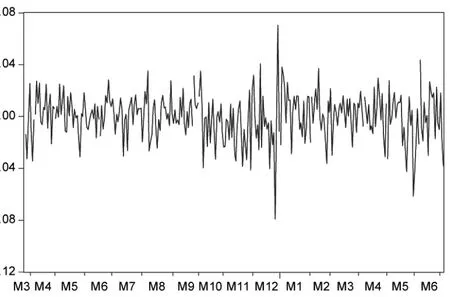

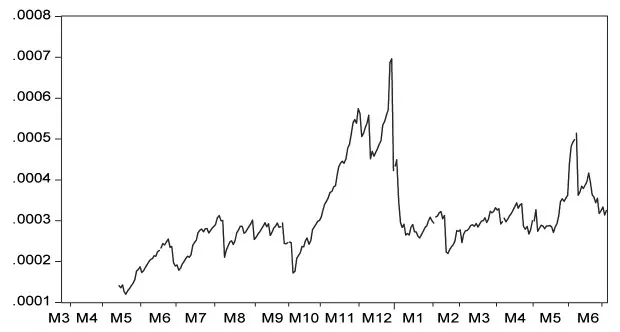

图1和图2分别给出了上海原油期货2018年3月26日至2019年7月3日的日收盘价和日收益率的线性图。

图1 上海原油期货日收盘价

图2 上海原油期货日收益率

图1和图2显示,上海原油期货的日收盘价序列不具有平稳性,经处理后的日收益率数据趋于平稳,数据在0附近波动。因此,对上海原油期货价格波动的研究可以转变为对上海原油期货日收益率波动的研究。由表1统计信息可知,上海原油期货日收益率最大值为0.0705,最小值为-0.0789,均值为-1.66e-05,标准差为0.0179,波动幅度较大。收益率偏度为-0.3793,峰度为4.5860,呈现尖峰厚尾的特征。JB检验值为39.7961,ADF检验值为-16.3582,均在1%的置信水平下显著,说明时间序列数据具有平稳性。

表1 收益率序列统计信息

(二)均值方程的确定

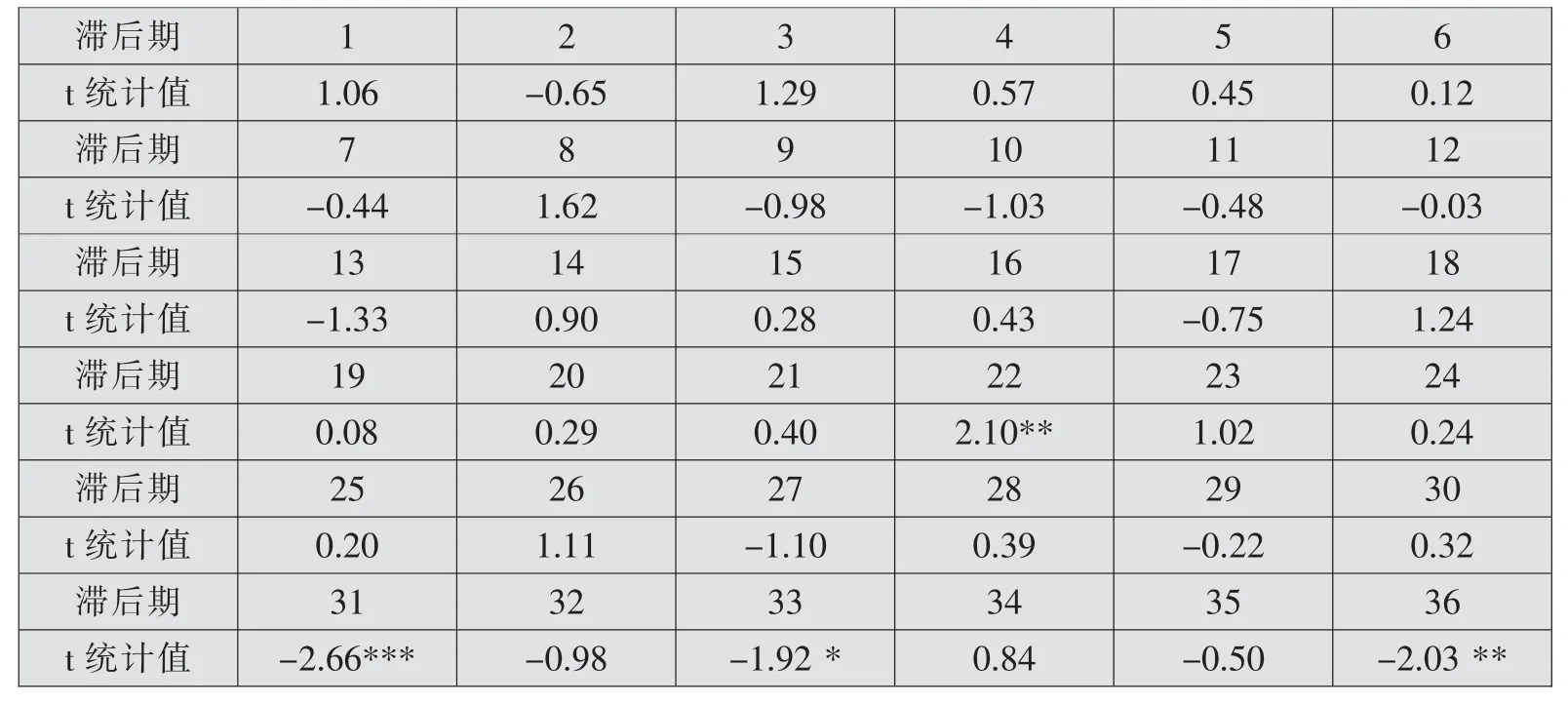

为了保证选定均值方程的准确性,本文共做了36期滞后值的自相关检验。表2显示了36期滞后自相关t检验值,结果发现当滞后31期时,自回归方程估计的结果效果最好,检验通过显著性最高,因此均值方程选定为滞后31期的情形。GARCH族模型中均值方程为:

表2 自相关t检验

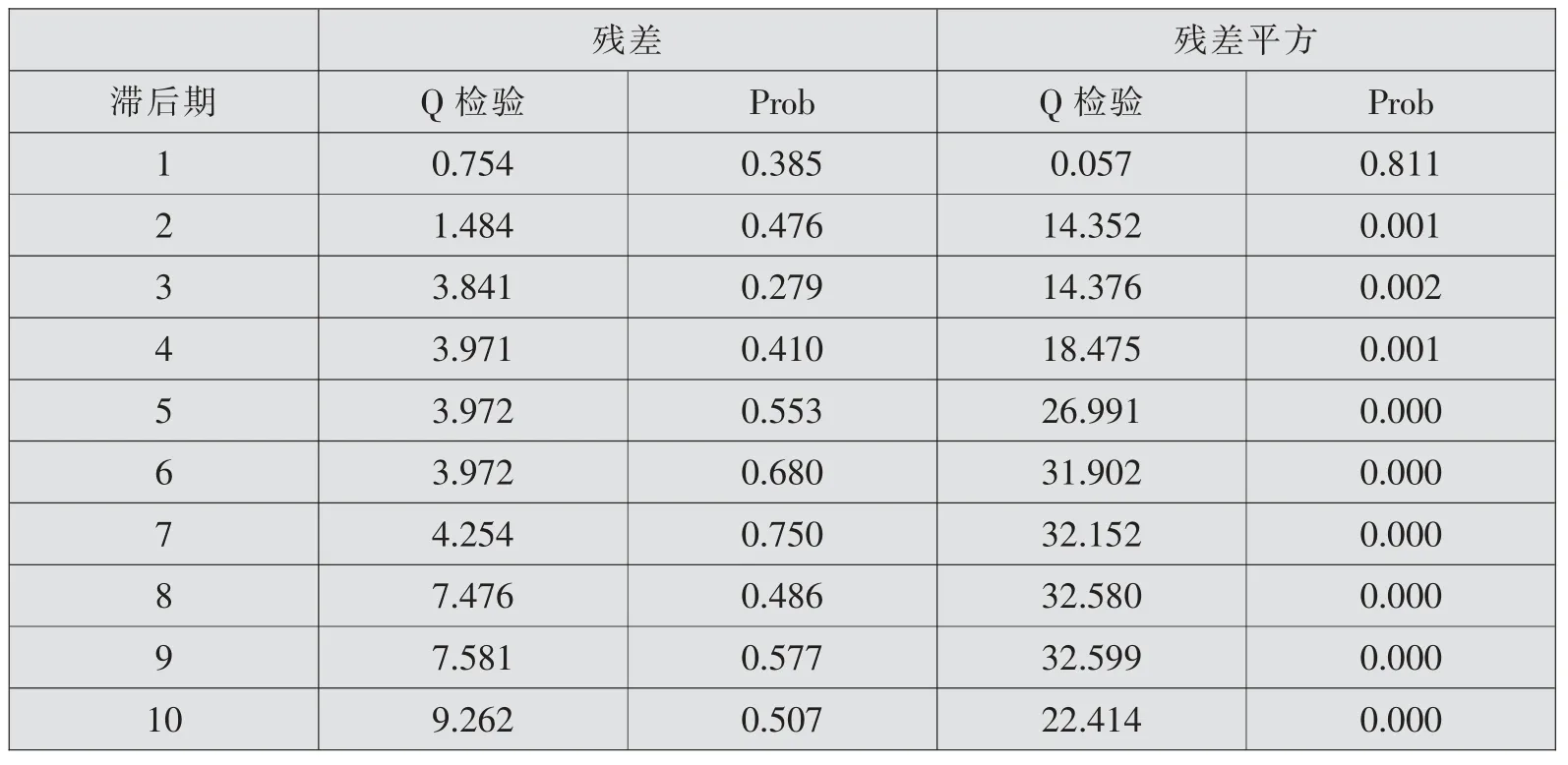

重新估计均值方程,并对残差和残差平方项做自相关检验,根据表3的检验结果选取滞后10阶。残差自相关检验中所有滞后期的Q检验结果都接受不存在自相关的原假设。残差平方自相关检验中第1期滞后项的Q检验接受不存在自相关的原假设,另外9期滞后项的Q检验均拒绝了原假设,说明残差平方存在自相关。

表3 残差和残差平方自相关检验结果

(三)ARCH效应的识别与检验

对上海原油期货收益率序列自回归结果进行ARCH-LM检验,结果如表4所示。残差平方的自相关检验中,滞后1期时接受了无自相关性的假设,滞后2期后拒绝无自相关性的假设,所以在进行ARCH-LM检验时,滞后阶数选2。表4中F统计值为7.38,在1%的置信水平下显著。此外,残差平方2阶滞后期的t统计值为4.66,在1%的水平下显著,拒绝了无ARCH效应的原假设。因此,上海原油期货的日收益率序列的残差中ARCH效应是显著的,可以采用GARCH类模型建模。

表4 ARCH-LM检验结果

(四)GARCH族模型实证分析

1.GARCH模型实证结果分析

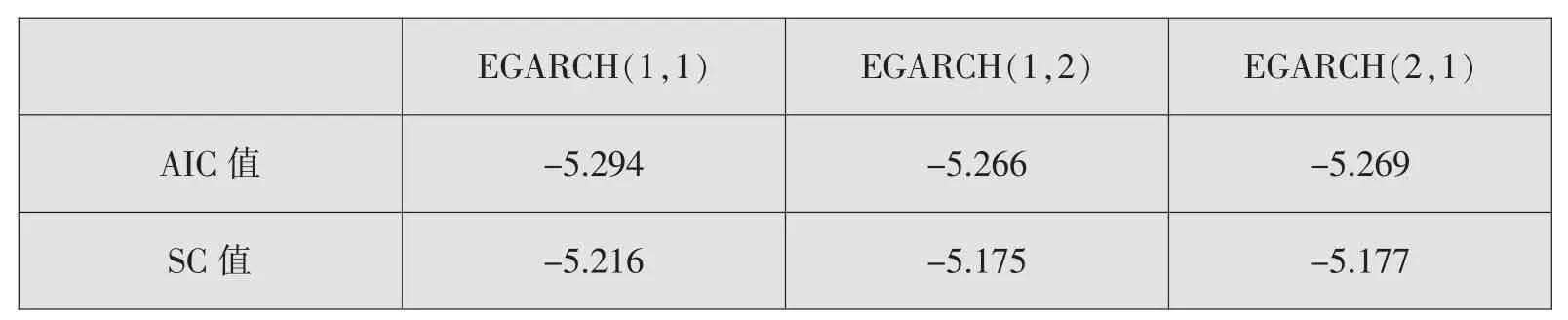

常用的GARCH模型有GARCH(1,1)模型、GARCH(1,2)模型和GARCH(2,1)模型。表5是用收益率数据建立的GARCH模型AIC值和SC值。根据AIC值和SC值最小的原则,采用GARCH(1,1)模型建模。

表5 GARCH模型拟合的AIC值和SC值

GARCH(1,1)估计结果如下:

GARCH(1,1)的ARCH-LM检验结果如表6所示。

表6 GARCH(1,1)的ARCH-LM检验

表6结果说明条件方差方程不存在ARCH效应,所以估计结果中已经排除了异方差因素。在估计结果中,均值方程的滞后项在5%的置信水平下通过了z检验,表现出均值回复的特性,上海原油期货收益率过去的波动对未来的影响是逐步减弱的。在条件方程拟合中ARCH项和GARCH项分别在5%和1%的置信水平下通过了t检验,拟合结果良好,且ARCH项系数为0.0643,说明外部冲击会加剧上海原油期货收益率波动。GARCH项系数为0.9056,两项系数之和为0.9699<1,说明上海原油期货收益率波动较为平稳。但是两项系数之和接近1,说明收益率波动虽然随着时间减弱,但是减弱的过程是缓慢的,外部冲击对上海原油期货收益率的影响是持续的。

2.GARCH-in-Mean模型实证结果分析

根据表7显示的AIC信息准则和SC信息准则,发现GARCH-M(1,1)拟合结果最好。

表7 GARCH-M模型拟合的AIC值和SC值

GARCH-M(1,1)估计结果如下:

GARCH-M(1,1)的ARCH-LM检验结果如表8所示。

表8 GARCH-M(1,1)的ARCH-LM检验结果

GARCH-M(1,1)估计滞后2期的ARCH-LM检验结果表明ARCH效应已经被消除,估计结果能较好反映上海原油期货收益率波动情况。GARCH-M(1,1)估计结果中均值方程方差项系数是-1.1737,但结果不显著,说明上海原油期货收益率不存在明显的风险溢价,即目前该市场收益率没有随着风险的增大而增大。出现这种情况的原因可能是上海原油期货市场中存在着太多的投机者承担市场风险,而上海原油价格波动又容易受到外界因素的冲击,如2018年以来中美贸易摩擦的冲击,国际原油价格波动的冲击,这些冲击使得上海原油期货收益率与风险之间呈现出不匹配的特点。方差方程中的GARCH项系数和ARCH项系数之和为0.9699<1,且各系数均大于0小于1,符合假设结果,说明条件方差方程估计结果具备可信性。

3.PGARCH模型实证结果分析

根据表9的AIC信息和SC信息准则,选择建立PGARCH(1,1)模型。

表9 PGARCH模型拟合的AIC值和SC值

PGARCH(1,1)估计结果如下:

PGARCH(1,1)的ARCH-LM检验结果如表10所示。

表10 PGARCH(1,1)的ARCH-LM检验结果

由PGARCH(1,1)的ARCH-LM检验结果可知,方差方程中已经消除了异方差的影响,PGARCH(1,1)估计结果反映的是收益率波动情况。均值方程估计结果不显著,方差方程估计结果中,系数γ1和系数β1具有高度的显著性,z统计值分别为92.75、14.57。γ1=1说明上海原油期货收益率波动具有很强的非对称性,受到外界同等大小、方向不同的信息冲击时,上海原油期货市场的反应会大不相同。为了更深入地讨论收益率波动非对称性,运用TARCH模型,研究好消息与坏消息对上海原油期货市场的冲击作用。

4.TARCH模型结果分析

根据表11的AIC信息准则,选择TARCH(2,1)模型;根据SC信息准则,选择TARCH(1,1)模型。采用AIC值与SC值之和最小的方式选取模型,最终选取TARCH(1,1)模型进行拟合。

表11 TARCH模型拟合的AIC值和SC值

TARCH(1,1)估计结果为:

TGARCH(1,1)的ARCH-LM检验结果如表12所示。

表12 TARCH(1,1)的ARCH-LM检验结果

ARCH-LM检验显示异方差性已消除。方差方程所有参数均显著通过z检验,说明估计结果具有恒定的无条件方差。ARCH项系数为-0.0678<0,不符合α>0的假设,不能保持条件方差为正。因此,提取TARCH(1,1)模型的条件方差,发现条件方差均为正(如图3所示),条件方差符合大于0的假设,模型拟合结果具备可靠性。回归结果说明好消息对上海原油期货市场产生一个负的冲击,即“利好消息”往往是金融市场上资产价格在高位时释放出来的,目的是为了吸引投资者进入市场,而市场主力为压低再次建仓的成本选择出货离场。同时,目前处于中美贸易摩擦期,投资者对市场信心不足,且本身也不具备判断信息可靠程度的能力,使得投资者对“利好消息”产生了相反的反应。εt-12dt-1项系数为0.0855,说明上海原油期货市场存在杠杆效应,且与-0.0678之和为0.0177>0,即“利空消息”会对上海原油期货市场产生一个正的冲击。由于0.0177<0.0678,说明上海原油期货市场中同等程度的好消息引起的收益率波动比坏消息大。坏消息会对原油期货市场产生正的冲击,可能是由于市场中好消息出现时常给予市场一个负向冲击而影响了投资者的判断,投资者误以为坏消息能给予市场一个正向波动冲击。

图3 条件方差线性图

5.EGARCH模型实证结果分析

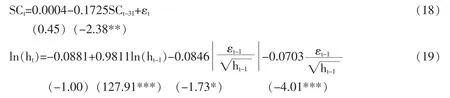

TARCH(1,1)估计结果中,原油期货收益率对好消息与坏消息的冲击反应不符合自由竞争市场中的正常情况。为了使估计的结果更加可信,根据AIC信息准则和SC信息准则,进一步估计EGARCH(1,1)模型,验证TARCH(1,1)模型的结论(如表13所示)。

表13 EGARCH模型AIC值和SC值

EGARCH(1,1)估计结果如下:

EGARCH(1,1)的ARCH-LM检验结果如表14所示。

表14 EGARCH(1,1)的ARCH-LM检验结果

EGARCH(1,1)模型的ARCH-LM检验结果表明估计结果已经消除了异方差,模型能很好反映收益率的波动。均值方程和条件方差方程的系数估计值除了常数项不显著外,其他项系数均高度显著,这说明EGARCH(1,1)模型的拟合效果较好,具备可信性。输出结果中项系数为-0.0703,说明存在杠杆效应,即同等大小的好消息和坏消息对原油市场的冲击力度不同。项的系数为-0.0846,则坏消息对市场的冲击力度为-0.0143,好消息对市场的冲击力度为-0.1549。所以无论是好消息还是坏消息,均会给市场带来一个负向冲击,且同等程度大小的好消息引起的波动比坏消息大。EGARCH(1,1)模型与TARCH(1,1)模型对坏消息给予市场冲击的影响方向不同,可能原因在于获取的数据太少、国家政策以及中美贸易摩擦等因素使上海原油期货价格波动对外部冲击反应有些失真。要想更加准确地分析坏消息对上海原油期货市场的影响,需要更多的数据及更完善金融市场环境。同时,期货是可以双向交易的金融资产,TARCH(1,1)和EGARCH(1,1)对好消息与坏消息的市场冲击分析结果可能更符合期货市场多头特征。

五、结论与建议

本文运用GARCH族模型对上海原油期货收益率波动情况进行分析,发现其具有以下特征:上海原油期货收益率波动具有明显的时变性和集聚性,即大波动和大波动聚集在一起,小波动和小波动聚集在一起;上海原油期货不具备高风险高收益的特点;收益率波动呈现非对称性,且存在杠杆效应;“利好消息”会对收益率产生负向冲击,“利空消息”冲击产生的影响不确定,市场中同等大小的好消息引起的波动比坏消息大。

针对以上特征,提出几点建议:建立并完善上海原油期货市场风险监控机制和预警机制,加大信息披露力度,及时公布成交信息、成交方向、成交手数等;投机者应理性投资并观测市场风险,发现市场风险较大时及时离场,避免不必要的损失;投资者应时刻关注市场信息,判断市场信息方向,对不同类型市场信息采取不同的投资策略。当投资者遇到“利好消息”时,可以在合适的操作位置进行空头交易;当投资者遇到“利空消息”时,应该注意相关市场动向,配合国家政策进行投资,规避风险。

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

今日农业(2019年12期)2019-08-13

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

能源(2018年10期)2018-12-08

能源(2018年10期)2018-12-08

能源(2017年7期)2018-01-19