集团模式下境外项目公司审计监督机制浅析

2019-02-06 03:53孟庆亮

新西部下半月 2019年12期

【摘 要】 本文分析了集团模式下境外项目公司审计监督机制的重要作用及存在的问题,提出了进一步完善审计监督体制、提升财务管理水平的建议:拓宽内部审计范围,增强权威性;加强内部审计与外部审计的融合;构建审计数据中心,实现信息资源的高度整合;提升审计监督工作的国际化程度。

【关键词】 审计监督;集团模式;境外项目公司;建议

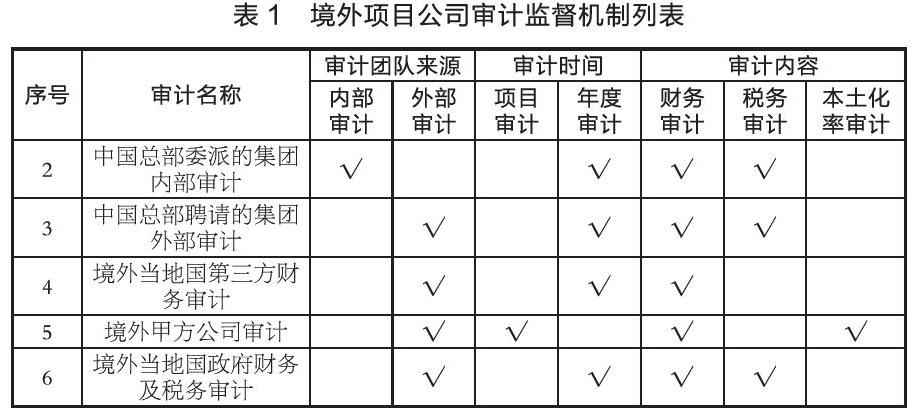

集团管理模式下境外项目公司,作为一个独立的法人实体,在海外运作项目的过程当中,审计监督机制主要有以下几个部分组成:境外项目公司的内部审计、中国总部委派的集团内部审计、中国总部聘请的集团外部审计、境外当地国第三方财务审计、境外当地国甲方审计、境外当地国政府财务及税务审计,如境外项目公司审计监督机制列表所示(表1)。

列表中包含的六种审计,从审计的时间上、空间上、以及审计的内容上,覆盖了目前项目公司全部审计监督体制,能有效地发现财务管理工作中存在的问题,确保公司项目健康发展,发挥着审计监督体制应有的作用。

一、目前审计监督机制的重要作用及存在的问题

集团管理模式下境外项目公司,面临的主要审计监督已经基本全部概括,对于每一种审计监督,要深入探讨目前审计的主要方向以及重要方法,发掘更深层次的问题,找出其不足及缺点。

1、境外项目公司内部审计

境外项目公司的财务内控部门设置审计岗,审计监督对象主要是公司运作的具体项目。按照管理层及财务管理体系的要求,定期对项目进行财务审计。审计的主要方向是项目运作过程中,对于超出预算的主要成本支出进行具体的深入调研、对于项目现金支出的监督管理、对于项目备用金的使用监管管理、以及对于项目直接发生的问题的业务进行审查。

内部审计的优点是,境外项目管理层直接控制,随时可以启动,针对具体问题可以直接给出有效的解决方案。但其不足之处体现在审计仅限于项目成本及资金管理,无法跨越部门,对于管理过程中因其他部门引发的成本问题无法控制,监督范围比较窄,很难大幅度提升项目的运作效率。[1]

2、中国总部委派的集团内部审计

境内总部为进一步加强对境外项目公司的监管和监控,以年度为单位派出审计团队,或者境外项目管理层更换时进行离任审计,这两种审计往往不会同时展开。总部委派的集团内部审计,审计业务范围广,关注全面,每次审计的时间跨度比较长,不区分单个项目,对于项目公司跨部门间的问题也能够关注到,可以非常有效地从总体上把控项目公司的财务、经营概况,对于项目公司的重大问题可以发挥很好的监督监管作用。[2]

然而总部委派的集团内部审计,毕竟是按照每2-3年来进行审计一次,而且派出的审计团队往往来自总部,对于境外项目公司所在国的会计准则,税务管理制度并不了解。同时,总部委派的审计团队,工作时间有限,每次审计最多不会超过2周;在有限的时间里,审计人员很难深入地去探究发现所有问题。

3、中国总部聘请的集团外部审计

境内总部聘请的集团外部审计,作为境内总部委派的集团内部审计的补充,会去监督检查一些备受关注的,业务量比较大的境外项目公司,审计的内容和方向大致和集团内部审计相同。

在审计的过程中也是更多地关注于内部管理体系的账务处理,是否遵循中国境内的会计准则,对于当地国相关的会计制度并不会起到很好的监督管理作用。

4、境外当地国第三方财务审计

境外当地国第三方财务审计,是根据项目公司所在国的要求,于会计年度结束以后,聘请第三方进行年度财务审计,其目的是出具独立的第三方财务审计报告,上报当地政府税务部门,作为年终公司汇算清缴公司相关税金的主要依据。

境外当地国第三方财务审计,一般发生在每年的1-6月份,第三方审计团队会根据当地国的会计准则,对公司账务处理进行更正和调整,确保公司财务报告符合税务部门的要求。它主要关注当地国的财税法律,同时兼顾国际会计准则,但是对于项目公司具体的成本以及成本发生的真实性和合法性,并不会予以太多的关注;同时对于业务处理过程中具体税务问题,也不会给出具体的意见和建议。所以当地国第三方财务审计对于提升项目财务管理及税务管理,不会有实质性的促进作用。

5、境外当地国甲方审计

境外当地国甲方审计,主要关注对象为具体的成本支出是否和项目直接相关,以及当地国政府要求的本土化率审计。境外当地国政府财务及税务审计,是境外项目公司发展中的重头戏,当地国稅务部门会按照年度对项目公司进行税务审计,重点关注的是纳税的合理性和合法性;根据公司的财务记账凭证及原始凭证,对于应纳税所得额进行调整,公司按照税务机关最终核定的汇算清缴额度进行纳税调整。通过政府财务及税务审计,可以很好地促进项目公司税务管理、财务管理水平的提升。

当地国政府的财务税务审计,也具有其局限性,在审计过程中,审计团队会选择性地提出问题,并不会全面地提出税务及成本问题;不同年度的税务审计团队提出不同的税务问题,不同的审计团队对于同一个问题的看法和处理方式又不尽相同,所以也比较难以做到短期内全面提升财务管理工作,或者说根据以往经验,整改的问题也不一定正确。

二、进一步完善审计监督体制,提升财务管理水平

“尺有所短,寸有所长”,审计监督体制中不同的审计方式,能够发挥其不同的作用,同时又具有各自的缺陷。

1、拓宽内部审计的范围,增强内部审计的权威性

无论是海外项目公司的内部审计还是总部委派的内部审计,目前所关注的重点还是在财务范畴。但由于财务审计属于事后审计,很多结论都是停留在纸面数据的基础上,难以深究。若要提高内部审计的效用,应该拓展内部审计的范围,在财务数据审计的基础上,延伸至各职能部门日常业务处理事项的效率审计。只有对于业务的深层次挖掘,才能从更根本上排查无效的资源浪费,让审计监督起到提高效率的作用。

拓展审计范围的同时,还要增强审计监督的权威性,建立配套的内部审计监督责任追究制度。对于不同事项的审计结果,根据事件影响的大小程度,建立配套的惩罚和奖励机制。审出问题追责,审出成绩奖励,树立审计监督的权威性。

2、加强内部审计与外部审计的融合

内部审计的重点在于内控,外部审计的重点在于合规;内部审计的成果可以存进外部审计的时效性;同时将外部审计的结果借鉴到内部审计之中,也是非常行之有效的。外部审计所能发现的问题,往往是关乎公司的健康发展,而且是在日常零星业务处理过程中比较难以凸显的问题。内部审计应该不断总结外部审计提出的问题,将事后审计发现的问题,推广到日常内部审计的过程中去。

内部审计是公司自己可以掌控节奏的,对于这些具体的问题,就要在日常工作中把问题提出来,不怕繁琐,让失误或者错误消失在萌芽状态,把业务牵引到正轨上来,不遗留问题,不积累问题,面对外部审计时才能应对自如。

3、构建审计数据中心,实现信息资源的高度整合

项目公司可以建立自己内部的审计数据中心,集团公司可以在更高层面建立大数据审计中心;建立审计数据中心就可以很容易将审计过程中的细节问题记录下来,通过定期的数据分析,使审计工作中的内容可视化、直观化,也可以比较容易地将不断重复出现的问题体现出来,让审计工作更具有针对性。[3]

在审计数据中心建立的基础上,不同层级的内部审计可以很好地相互采取数据,避免重复工作,剥离一些表面东西,针对真正影响项目效率的问题深入的探讨、改进。审计数据中心也可以将外部审计的内容,按照既定的格式输入进去,参与到审计数据分析中去,实现信息资源的高度整合。

4、提升审计监督工作的国际化程度

集团公司国际化程度的不断提高,也在推动着境外项目公司国际化程度的不断提高,也对财务管理工作提出了面向国际化更高的要求。提升审计工作的国际化程度,首先对审计工作人员的基本素质和国际化视野提出了较高的要求,只有国际化的人才,才能按照国际化的管理思维来开展工作。[4]

提升审计工作的国际化程度,另外一个主要方面就是工作制度的国际化。国际化也就意味着标准化、透明化、专业化。需要项目公司和集团公司相互配合,在集团公司统一指挥下,将审计基础工作做标准、做专业,整体推进和完善审计监督体系的国际化。

总之,“泰山不让土壤,故能成其大;河海不择细流,故能就其深”,财务管理过程中,审计监督工作就是要不断地发现问题,才能不断地解决问题;审计监督体制要不斷的完善,才能够让财务管理在自我不断革新中健康发展。

【参考文献】

[1] 韩晨曦、周季方.内部审计在内部会计监督中的有效应用[J].经济纵横,2018.33.

[2] 贾卫红.加强财务审计监管提高财务审计质量[J].财会研究,2019.19.

[3] 李鹏.大数据背景下行业财务审计监管问题探讨[J].财经界,2018.08.

[4] 秦薇.全球一体化背景下我国企业财务审计发展研究[J].时代金融,2019.17.

【作者简介】

孟庆亮(1980—)男,江苏沛县人,美国休斯顿大学EMBA,中国石油集团东方地球物理勘探有限责任公司印尼项目部财务总监,长期从事财务管理工作.

猜你喜欢

知识窗(2019年9期)2019-10-09

故事作文·低年级(2019年9期)2019-09-16

儿童故事画报·发现号趣味百科(2016年7期)2017-02-08

求知导刊(2016年33期)2017-01-20

财会学习(2016年23期)2017-01-07

现代管理科学(2017年1期)2016-12-26

时代金融(2016年29期)2016-12-05

中国市场(2016年33期)2016-10-18

21世纪商业评论(2016年5期)2016-05-19

中学生英语·阅读与写作(2008年4期)2008-12-22