大型医用设备效益分析周期及适用方法探讨

2019-01-28 02:08高雪利吕志红牛志科康丹丹郭青春马朝恒

中国医学工程 2018年12期

高雪利,吕志红,牛志科,康丹丹,郭青春,马朝恒

(河南省鹤壁市人民医院 1.医学装备部;2.心血管内科,河南 鹤壁 458030)

根据《三级综合医院评审标准实施细则》中第六章第九节6.9.3.2条要求“有大型医用设备成本效益、临床使用效果、质量等分析[1]”和《医疗卫生机构医学装备管理办法》第四十一条“医疗卫生机构应当建立医学装备使用评价制度,加强大型医用设备使用、功能开发、社会效益、费用等分析评价工作。对长期闲置不用、低效运转或超标准配置的医学装备,医学装备管理部门应当在本机构范围内调剂使用,医院需要对大型设备的使用情况进行分析评价[2]”。但是上述文件均未明确给出分析评价的周期和分析方法,故各医院执行情况各不相同,部分医院选择以季度为周期,部分医院选择以半年为周期,大多数医院选择以1年为周期。本文主要针对上述现象选取典型设备以不同周期进行效益分析的结果进行对比,并根据多年来的工作经验针对不同种类的设备适用的分析方法进行详细的阐述。

1 资料与方法

1.1 资料

现采用投资收益率数据对设备的经济效益进行评价,投资收益率[3]为设备净收入与设备总收入的比值乘以100%得到。设备净收入定义为设备的总收入减去设备产生的相关支出(含人员费、折旧费及水电费等[4])。

设备相关数据来源为将医院信息系统[5-6]得到各科室收入、支出数据反馈至各临床科室,各临床科室根据本科室具体情况填写效益分析所需的设备产生的总收入和各项支出费用,然后由医学装备部进行收集汇总并进行统计分析计算得到所需设备的投资收益率。

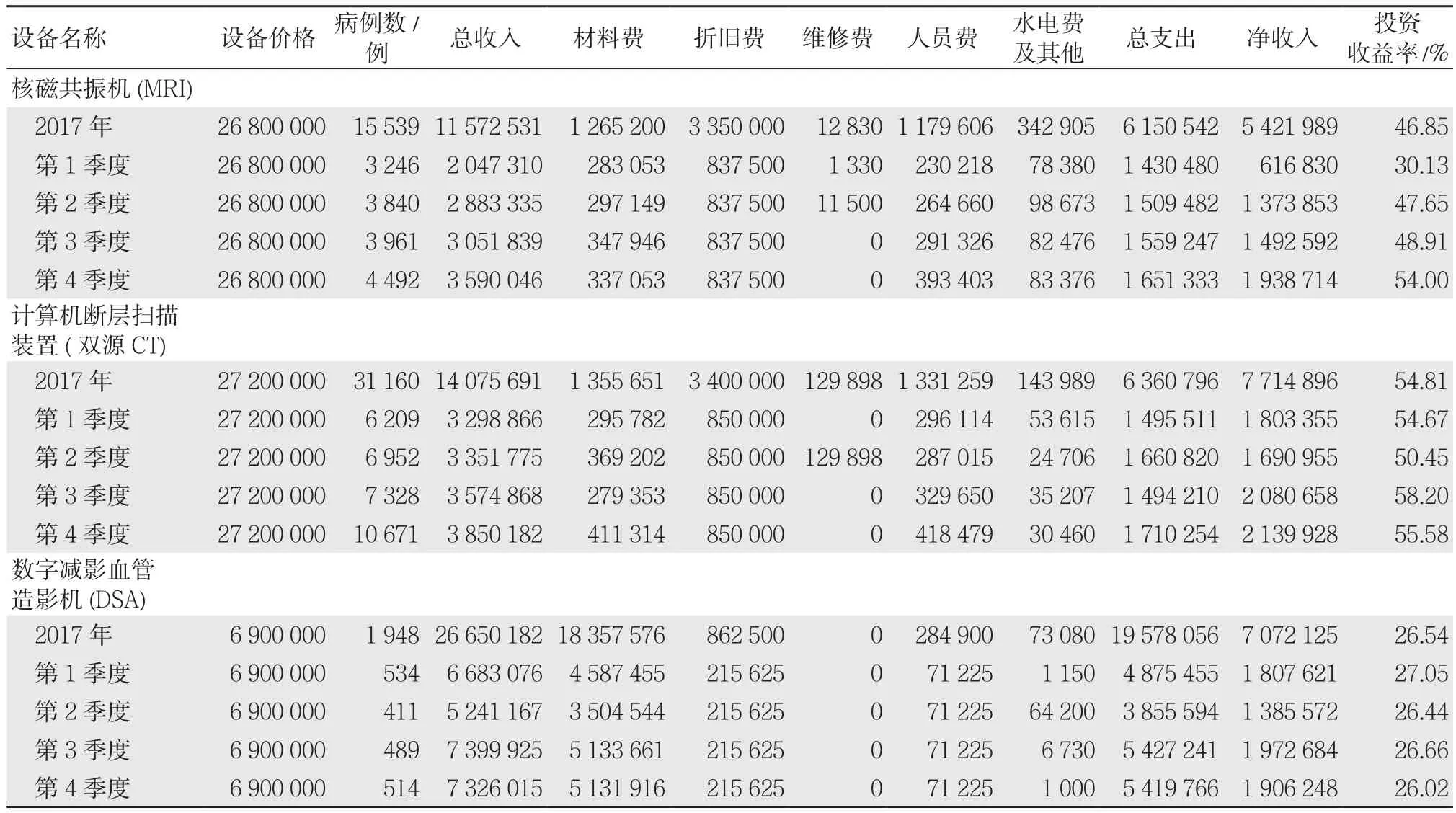

现选取普通医院共有的100万元以上设备5台,按照8年期限平均计算折旧费(启用8年以上设备不再计提折旧费)。选择的5台设备分别为3.0 T的磁共振机(magnetic resonance imaging,MRI)、双源计算机断层扫描装置(dual source computer tomography, DSCT)、数字减影血管造影机(digital subtraction angiography, DSA)、数字化X射线摄影系统(digital radiography, DR)及彩色多普勒超声诊断仪为例。设备相关详细信息见表1。

1.2 方法

将以每季度为周期和以年度为周期计算得到的投资收益率数据进行对比寻找最优效益分析周期,对采用不同周期得到投资收益率结果的标准差进行比较,如果标准差小于0.5,则认为以年度为周期更佳。效益分析计算结果见表2;效益分析结果的标准差见表3,具体计算公式见公式(1.1)~(1.4)。

设备净收入[7]=总收入-材料费-人员费-水电费-折旧费-维修费 (1.1)

折旧费=设备价格/16(按照8年期平均折旧,超过8年的设备不计折旧费) (1.2)

投资收益率=设备净收入/设备总收入 (1.3)

2 结果

综上可见,以年为周期进行计算得到的投资收益率均接近于以季度为周期进行计算得到的投资收益率;且以年为周期进行计算得到的投资收益率与以季度为周期进行计算得到的投资收益率进行对比计算得到的标准差均小于0.5。由此笔者得出结论:以年度为周期进行效益分析更佳。

表1 设备相关信息

表2 2017年及4个季度效益分析结果 元

续表2

表3 2017年各季度及年度效益分析结果标准差 %

3 讨论

三级甲等综合医院具有各种各样的大型设备,功能各不相同,收益方式也有所差异,部分设备可以直接产生经济效益,部分设备不能直接产生经济效益。本文主要阐述不同设备适用的效益分析方法[8]。①针对医院不直接产生经济效益公用设备,可进行成本效益分析和社会效益分析。例如本院安装的酸化水系统,用于各临床科室清洁消毒,无计费措施。针对该类设备应进行成本和社会效益分析,成本分析主要考虑设备折旧费,易损件更换(电解槽使用寿命是5 000 h,滤芯需每半年更换一次,双水终端更换),盐、水、电费、人员工资。社会效益:根据2012年医疗机构消毒技术规范,医院需多处用酸性氧化电位水进行流动冲洗浸泡消毒。因该设备的配备,使本院的消毒措施更加规范,消毒后的各项指标均能达到国家规范要求。且由于该设备的投入使用,减少了其他消毒液的使用率,该设备使用后的废水可直接排放,无污染,符合环保要求。酸化水系统管道铺设至各个病区,使用更加便捷,提高工作人员的工作效率。②针对手术辅助用设备,应进行间接经济效益分析。例如手术显微镜,虽然有单独的收费项目,但是单独以显微镜的收费进行效益分析,多数情况为负收益率,针对该类设备需要综合考虑该设备带来的间接经济效益[9]。③可以产生经济效益,但是涉及的科室较多的情况,应从医院层面进行效益分析。例如本院安装的分子筛制氧机,为各个病区供应氧气,各科室计氧气吸入费用,但是医院层面未对各科室的氧气使用量进行成本核算,此时,笔者可以从医院的收费系统提取全院的氧气吸入费,从而进行效益分析计算。④科室内部共用设备的情况,针对该类设备可以将共用设备进行捆绑作为一个系统进行效益分析。例如本院检验科用的样品轨道及轨道传输自动化系统、血液净化室的血液透析用水处理设备,为多台设备共用,无法单独核算。此时可以将使用样品轨道及轨道传输自动化系统相关的设备捆绑计算各项费用进行效益分析[10]。血液净化室的血液透析用水处理设备可以和血液透析机进行捆绑计算各项费用进行效益分析。

医学装备效益分析是实现医学装备精细化管理的前提,也是达到合理配置医疗检查资源目的的重要途径[11]。效益分析可以为大型医疗设备全寿命周期的投资决策、运行使用和更新决策提供科学依据[4-5]。大型设备效益分析工作已成为各医院的必需工作。因此效益分析的周期和方法直接影响效益分析的结果,进而对医疗资源的合理配置和科学有效进行设备投资决策产生影响[12-15]。通过采用不同周期对大型设备进行效益分析得到的结果,对比分析后发现以年度为周期进行效益分析即可反应设备的运行情况,另外针对不同种类设备适用的效益分析方法给出建议方案。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年14期)2022-09-15

建材发展导向(2021年6期)2021-06-09

建材发展导向(2021年6期)2021-06-09

计算机技术与发展(2020年9期)2020-11-26

现代经济信息(2020年34期)2020-06-08

当代水产(2019年1期)2019-05-16

今日农业(2019年14期)2019-01-04

消费导刊(2018年8期)2018-05-25

中国神经免疫学和神经病学杂志(2018年6期)2018-01-15