受低油价影响的深水钻完井投资及其预测

2019-01-25 02:28:22刘广涛

石油化工技术与经济 2018年6期

刘广涛 朱 凯 李 娟

(1.中国石化国际石油勘探开发公司,北京 100083;2.中国石油化工股份有限公司石油勘探开发研究院,北京 100083;3.中国地质大学,北京 100083)

2014年6月以来,西德克萨斯轻质原油(WTI)价格从每桶105美元下降到2016年1月的26美元的低谷,缩水已经超过四分之三,油价的骤降导致所有相关行业都发生了剧烈变化。钻井市场是受到油价影响最直接的行业之一,钻井公司负债累累,专业服务公司破产倒闭,设备制造企业入不敷出,船厂订单寥寥无几,合同价格近乎腰斩,深水地区服役钻机不足三分之一且仍在下降,服务公司不停地接到合同到期不再续约的通知,低油价寒冬让大部分油企和服务行业采取收缩战略但仍倍感紧张,整个石油行业被密布的阴云笼罩着。作为深处漩涡中心的石油从业者,应在危机中求生存,更要在危机中谋发展。对于中国石油、石化企业海外收购业务,油价危机也是机遇。更好地把握低油价下工程投资脉搏,理清低油价对工程市场变化影响,研判工程投资变化趋势,以期为中国石油石化企业发展海外业务提出有用的建议。

1 钻完井投资的构成及影响因素

项目编制投资授权(AFE)时,通常把钻完井投资划分为有形投资和无形投资两部分[1]。对于海上深水和超深水,有形和无形的构成比例有着明显差别,例如西非安哥拉深水钻井无形投资中的钻机日费、工程服务费所占单井投资比例较高,可达60%~88%[2]。大宗材料的价格是影响有形成本的核心因素[3]。无形成本受钻机和服务市场变化影响,如2011—2014年的西非深水钻机日费由30万美元/d跃升至70万美元/d,深水钻机仍然供不应求。而随着油价自2014年下跌以来,深水钻机日费已大幅下降。

文章对投资研究分为两个层面。第一层面为区域研究,将钻完井投资划分为有形投资、无形投资两部分,钻井、完井两个单元[4]。无形投资以钻井、完井钻机租费作为服务费代表,即按照钻机日费在无形投资中占比折算无形投资变化;有形投资亦如此,以石油领域上游投资指数(Upstream Capital Costs Indexes,UCCI)反应有形投资变化。具体比例根据不同类型、不同区域、不同水深等因素进行系数调整后再确定。第二层面为典型井模型研究,在划分有形和无形两部分基础上,以钻井顺序作为依据,进一步细化为钻前+钻井+完井+钻后4个阶段[5],然后对每阶段分解、运算。文中数据来源见表1所示。

表1 数据来源

2 油价对钻机数量及利用率影响

对于钻井服务行业,其水深划分有别于巴西石油大会的水深标准(巴西石油大会定义400 m以上为深水,1 500 m以上为超深水[6]),多以主流钻井平台实际作业水深作为依据:183~914 m水深为中深水,914 m以上为深水,2 286 m以上为超深水,其合同数量和合同价格与日费率行情对应关系更为直接。

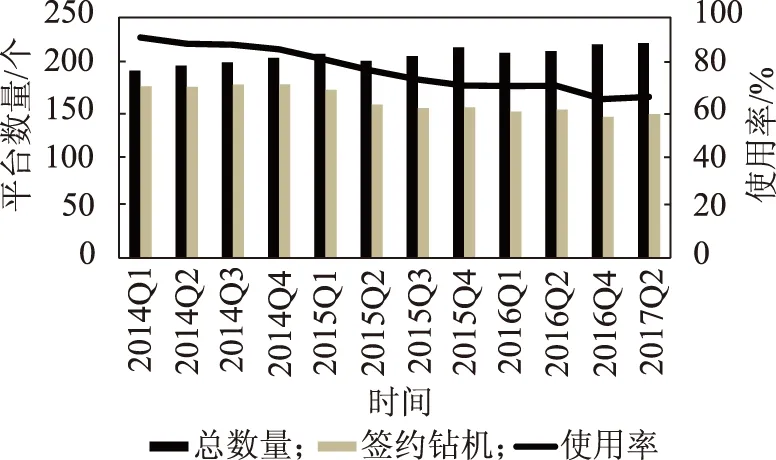

本次研究以914 m水深钻机为代表,其相当于第四、五、六代钻井船或半潜式钻井平台,也是目前深水钻机的主要类型。研究其钻机数量、使用率、日费以及运用该类钻机钻井投资的变化,反应深水钻井投资总体走势。其2014年一季度以来数量和使用率变化情况见图1(Q1~Q4分别指第1~4季度,下同)。

图1 油价下降以来深水钻井平台数量及使用率变化情况(来源于IHS 2017Q2)

研究发现,因新钻井平台下水服役,深水钻井平台数量有所增加,但使用率处于下降态势,降幅为20%。中深水钻机数量及使用率均处于下降态势,至2016年年底,钻机数量较2014年6月减少18台,使用率降低了29%。之后使用率稍有上升,是因为保有数量持续下降,表明油价影响已经达到更深层次,新订单、新服役钻机补充速度已经远少于退役钻机数量。钻机数量和使用率的下降,是钻机市场供需关系的体现,对钻机日费行情影响明显。

3 油价对钻完井投资的影响

3.1 对无形投资的影响

从西非、东非、墨西哥湾、南美等主要深水作业区域钻完井投资构成来看(表2),无形投资所占比重通常在65%~85%。

表2 深水钻完井投资构成(主要地区典型井平均值) %

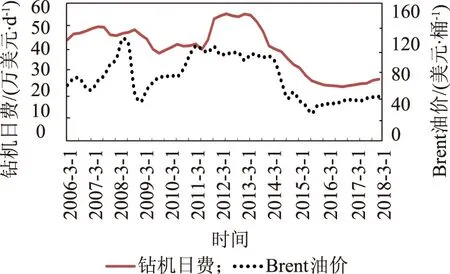

无形投资的主要衡量参数为钻井日费,包括钻机日费、配套设备租赁、保障及专业服务日费,其中租费,如保障船、运输机、专业工具及服务、监督等与钻机日费行情走势相似。因此钻机日费行情具备无形市场的代表性。图2列出了油价与深水钻机日费油价的关系。

图2 油价与深水钻机日费油价关系(来源于IHS & Brent)

由图2可知:油价降低导致钻机数量及钻机日费下降,钻机日费行情下降幅度更大。二者趋势相同。

3.2 对有形投资的影响

上游投资指数(Upstream Capital Costs Indexes,UCCI)是反映石油行业上游建设所需材料价格变化的指数,在工程实际中能够反映钻完井工程有形投资中材料、设备等全球采购商品的市场变化。图3以UCCI自2006年至今的变化表示上游投资成本与油价的联动关系,来代表有形成本与油价的关系(以2016年的成本定义为100%,之后每年的增加或者变为除以2006年的价格,得到相应比例关系)。

由图3可见:深水地区上游投资指数随油价波动,走势大致相同,但因其全球性采购及原材料成本因素限制,其降幅与油价降幅并不完全一致。而有形投资的主要构成部分为管材、配件、设备等,这些部分在深水钻井领域大多实现全球采购,因此UCCI指数能够放映其变化趋势。从而得出结论,油价变化与钻完井有形投资密切相关。

图3 油价与上游投资指数关系(来源于IHS & Brent)

综上所述,以钻机日费和大宗商品价格变化趋势为代表,可作为定性化研究区域层面钻完井投资走势的方法。

3.3 深水钻完井投资变化

从2014年至2018年初,尤其至2016年一季度,钻机日费均处于下降通道,虽然之后油价略有升高,但深水地区钻机仍处在下降通道,尤其在拉美、墨西哥湾、亚非等主要深水地区降幅达41%~54%,平均48%,油价下降对深水钻井积极性影响很大,钻井市场反映明显。

以安哥拉、莫桑比克、巴西典型井钻完井投资构成为例,研究区域深水钻完井投资变化。西非深水50个项目钻完井投资及各部分有形、无形投资所占比例统计值见表3。2014年二季度至2017年三个主要地区上游投资指数变化率见表4。

表3 深水钻完井投资构成(典型井)

表4 深水地区上游投资指数

钻完井投资公式:

钻完井投资=钻井投资+完井投资[7]

(1)

其中,钻井投资=钻井有形投资+钻井无形投资;无井投资=无井有形投资+无井无形投资。

将深水地区典型井构成分析得到投资比例和变化率代入公式(1)计算,得到深水钻完井投资变化比例,如图4所示。

图4 油价变化下深水钻完井投资变化

从图4中3个主要地区超深水钻完井投资变化上可以看出:降幅最大为亚非地区40%,拉美影响最小也超过36%,可见油价下降非常明显的作用于深水钻完井投资。

中深水和超深水与深水地区相似,中深水降幅稍小,超深水由于钻机日费等无形投资所占投资中比例更大,因此投资降幅更大。

4 钻完井投资预测

4.1 深水钻完井投资预测

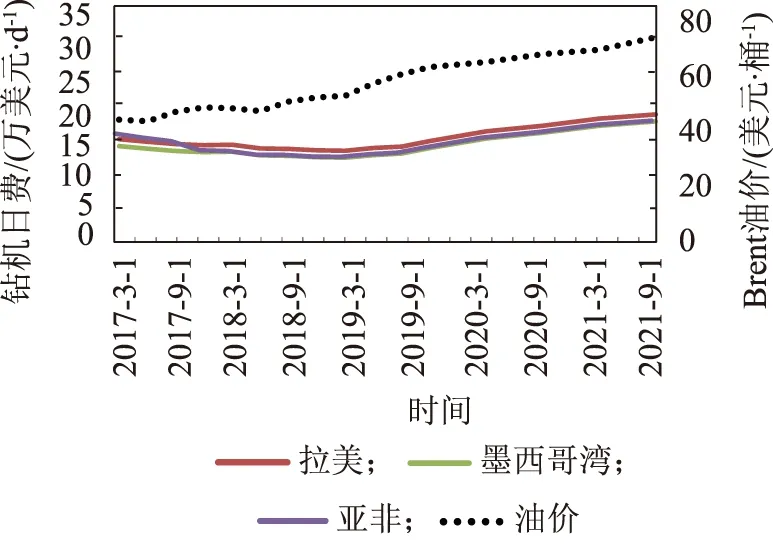

根据HIS等机构对油价预测,2019年下半年开始钻井日费呈逐步回升趋势。3个主要区域至2021年底钻机日费上升17%~20%,如图5所示。

图5 深水钻机日费预测与油价(来源于IHS)

以IHS对日费及服务费预测的中间值(即P50概率值)为基础,判断西非典型井投资走势,将钻机日费预测值代入投资公式(1),得到未来钻完井投资。深水区域钻完井与油价走势基本相同,同时具有滞后特性,具体走势详见图6。

由图6可见:在设定2016年二季度为原点值100%情况下,至2018年下半年开始深水钻完井投资呈逐步回升的走势,之后逐渐上升,至2021年底投资上升17%,拉丁美洲和墨西哥湾地区趋势相近,分别升23%和25%。但相比2017年同期,和2014年油价下跌之前,增幅仍较小。

图6 深水钻完井投资预测(各主要地区平均值)

中深水、超深水钻完井投资走势与深水地区类似,各地区随幅度不一,但趋势相近,均呈现以2017年四季度为谷底,触底反弹的走势,但增幅很小。超深水回升幅度更小、回升速度更慢。

4.2 钻完井投资走势特征

从上两节分析可以得出海上中深、深水及超深水重点地区钻完井投资变化及走势呈现以下特征:

(1)区域性。不同水深对应不同钻井平台类型,其投资构成、日费、大宗商品价格水平不同,变化、回升与油价走势相似,幅度不同。水深越大,以钻机日费、服务费为代表的无形投资受影响最深。

(2)滞后性。因钻机和服务的合同期多为1年以上,市场行情反映至实际投资时具有滞后性,延迟时间通常6个月至1年,在油价下跌比较上涨时滞后性表现更明显。

5 结论

(1)钻完井工程市场受低油价影响,钻机总数量受新订单影响增降不一,总体下降,使用率降幅明显。

(2)油价降低导致钻完井投资降低,不同水深、地区走势相似,但下降幅度区别较大。

(3)钻机租费和服务费,是影响无形投资的关键因素,也是钻完井投资的主要影响因子。有形投资中设备和材料费是主要影响因素。低油价影响下这些关键因素价格与油价走势同步,研究结果证实油价对钻完井投资影响举足轻重。

(4)钻完井投资受油价直接影响,具备区域性、滞后性特征。

(5)油价降低导致钻完井投资降低,不同水深、地区走势相似。

(6)预测2019年开始,深水钻机日费2019年底后转为上涨,钻完井投资维持较低水平。深水钻完井投资随油价回升至2017年水平,随后逐渐上涨,上涨速度和幅度明显落后于油价。

猜你喜欢

中学生数理化·八年级物理人教版(2023年6期)2023-05-25 11:59:26

中国化肥信息(2022年8期)2022-11-30 06:20:14

石油化工管理干部学院学报(2022年1期)2022-08-06 07:34:30

小资CHIC!ELEGANCE(2019年37期)2019-11-26 08:35:16

中国外汇(2019年20期)2019-11-25 09:55:04

当代陕西(2019年8期)2019-05-09 02:23:00

股市动态分析(2016年24期)2017-01-07 08:57:07

股市动态分析(2016年4期)2016-09-29 08:43:11

教育界·中旬(2016年3期)2016-04-18 13:45:56

中国卫生(2015年8期)2015-11-12 13:15:16