燃气冷热电三联供发展现状及前景展望

2019-01-23 06:32韩高岩吕洪坤蔡洁聪童家麟

浙江电力 2019年1期

韩高岩,吕洪坤,蔡洁聪,童家麟,李 剑

(国网浙江省电力有限公司电力科学研究院,杭州 310014)

0 引言

现阶段,能源环保问题在我国变得空前重要,碳排放也进入总量控制阶段,这促使能源消费结构优化变得尤为紧迫。天然气作为清洁高效的低碳能源,其快速发展可有效改善环境、减少CO2排放、优化能源结构,尤其是燃气冷热电三联供可实现能源梯级利用,具有输配电损耗低、能效利用高、供能安全可靠、节能环保及个性化强等优点,成为现阶段能源发展的一大热点[1-2]。国家发改委发布的《关于加快推进天然气利用的意见》中提出要大力发展天然气分布式能源,建立天然气分布式能源示范项目。燃气冷热电三联供项目由于处在我国油气和电力体制改革机遇期,且能与生物质、风能、太阳能、地热能、余压余热余气等能源形式耦合互补,在未来必将得到迅速发展,成为能源利用重要组成部分[3-6]。

浙江省为创建清洁能源示范省,一方面要控制煤炭消费总量,加快淘汰燃煤锅(窑)炉,努力扩大电力、天然气等的消费;另一方面要积极推动电力和油气体制改革等。浙江省天然气发展3年行动计划(2018—2020年)提出要推进天然气供给、消费、体制革命,开展天然气分布式能源示范试点,并以此为基础推进天然气冷热电三联供核心设备科技攻关,为浙江省燃气冷热电三联供发展开创良好机遇和环境。

1 燃气冷热电三联供简介

1.1 燃气三联供原理及典型系统流程

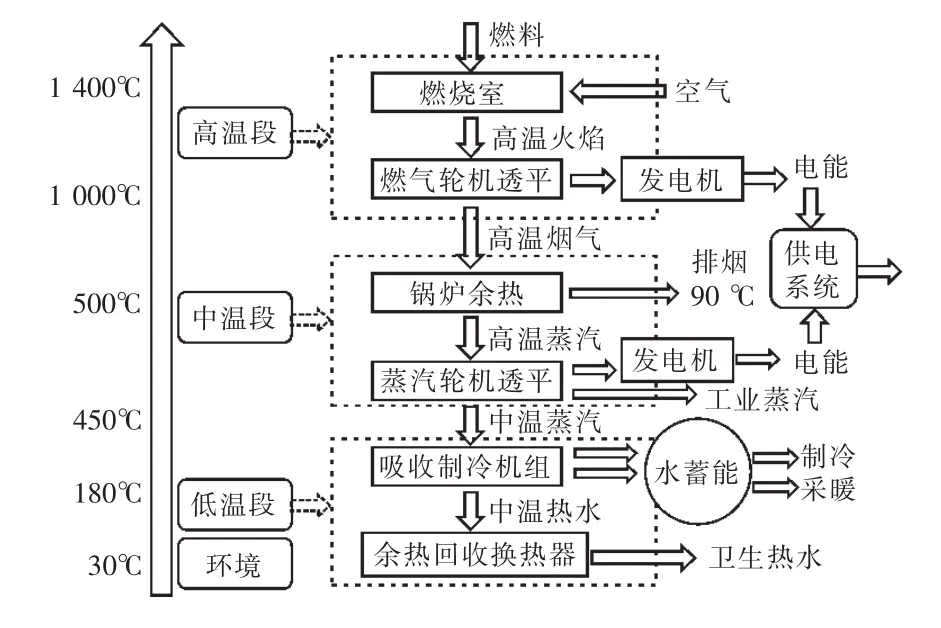

燃气冷热电三联供是指以天然气为主要燃料带动燃气轮机或内燃机等燃气发电设备运行,产生电力以满足用户电力需求,而系统排出的废热则通过余热锅炉或溴化锂等设备向用户供热、供冷。三联供系统实现能源的梯级利用,其能源综合利用效率高达80%以上,典型能量梯级利用如图1所示。

图1 能量阶梯利用

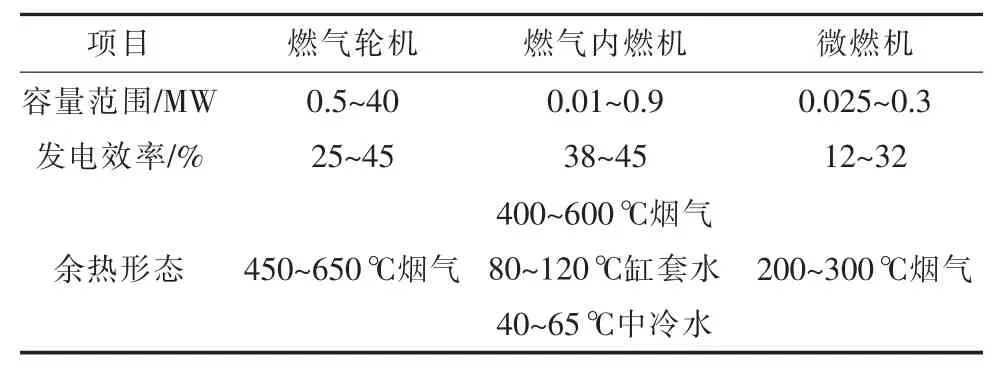

燃气冷热电三联供按照供能对象可分为区域型和楼宇型。区域型一般适用于冷、热、电需求较大的工业园区和大型商务区等;楼宇型一般适用于二次能源需求性质相近且用户相对集中的楼宇(群),包括宾馆、学校、医院等。按发电机组不同主要可分为燃气轮机、燃气内燃机、微燃机3种,3类典型发电机组特点如表1所示[7-9]。

表1 典型发电机组特点

燃气三联供系统主要由燃气供应系统、动力系统、供配电系统、余热利用系统、给排水系统、通风系统、消防系统等组成,其中动力系统和余热利用系统是三联供系统的核心部分。目前,国内较常用的三联供系统主要是燃气内燃机和燃气轮机为发电机组的三联供系统,其典型流程如图2和图3所示。

1.2 燃气冷热电三联供优势

(1)提高能源供应可靠性。在出现不可抗自然灾害或电网事故导致大面积停电时,燃气冷热电三联供系统可为楼宇或者工业区提供稳定不间断的电力负荷、热负荷和冷负荷。

(2)节能减排,环境友好。天然气燃烧过程几乎不产生SOX和灰尘,且生成CO2和NOX也较其它化石燃料少。燃气冷热电三联供由于能效利用高,比先进的火力发电厂可节能约1/3。

(3)经济性较好。三联供系统虽然初投资较高,但其减少市电接入费用,并且由于余热利用,可节省用于供热、制冷的燃气用量。据测算,当采用余热利用进行供热、制冷时,发电成本可降低至 0.4~0.6 元/kWh。

(4)利于电力调峰。由于电负荷在夏季出现高峰,用气则通常为低谷。燃气冷热电三联供在满足高峰用电时,还可利用余热制冷,进一步减缓电制冷机对电负荷需求。同时,燃气三联供项目的燃气轮机或燃气内燃机具有较好负荷响应特性,也有利于电网的瞬间调节。

(5)可与其他能源友好耦合。燃气冷热电三联供技术先进成熟,具有较强的集成性,可以友好地与生物质、太阳能、地热能、余压余热余气等多种能源形式实现耦合互补,进而带动新能源的消纳。

图2 典型燃气内燃机三联供系统流程

图3 典型燃气轮机三联供系统流程

2 发展现状

2.1 国外发展现状

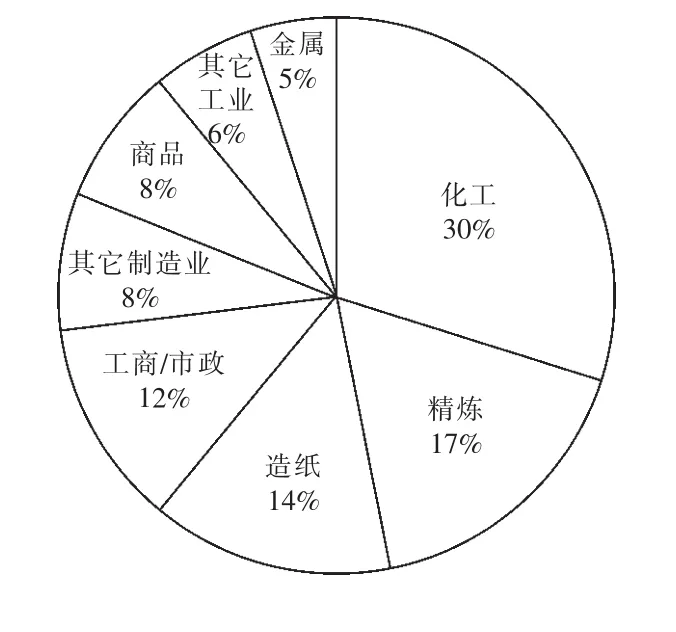

燃气冷热电三联供在国外已有30多年发展历史,在美国、日本等国家得到大力发展和推广。当前,几乎所有的欧盟国家正在建立适合自身特点的天然气分布式能源系统以及与之相配套的能源计划[10]。美国的燃气冷热电三联供装机规模发展趋势如图4所示,其在各行业中的占比情况如图5所示。

图4 美国燃气三联供发展趋势

图5 美国燃气三联供在各行业的占比

美、日等国家均出台了促进燃气冷热电三联供发展的优惠和补贴政策。某些国家燃气冷热电三联供单位造价和我国相近,但由于政府给予的补贴和支持力度较大,得到较好发展。部分典型国家的燃气冷热电三联供部份支持政策有[11-12]:

(1)美国在政策支持、审批简化、信息服务等方面提供法律法规支持和技术支持,支持分布式能源项目并网,并制定激励政策包括财政补贴、税收减免、低息贷款等。

(2)德国对mCHP(小型热电联供)售电实行:优先价格法;能效大于70%,享受退税优惠;50 kW的mCHP设备,环境部将在10年期间提供400万欧元的财政支持。

(3)丹麦采用鼓励措施,制定了《供热法》《电力供应法》、全国天然气供应法等,在法律上明确了保护和支持立场。电网公司必须优先购买热电联产的电能。

(4)日本发布《并网技术要求指导方针》,实现分布式能源合法并网发电、允许多余电能出售给电力公司,税收减免,专项基金补贴。

国外燃气三联供发展初期,通过政府制定法规标准、给予一定补贴,并从气价、电价等方面完善市场机制,使燃气冷热电三联供在市场应用中存在盈利。同时,政府鼓励燃气三联供关键装备及技术研发,有效降低一次投资和运维费用;使企业在发展中探索合理的商业模式,加速项目盈利,推动了该行业进入良性的发展。

2.2 国内发展现状

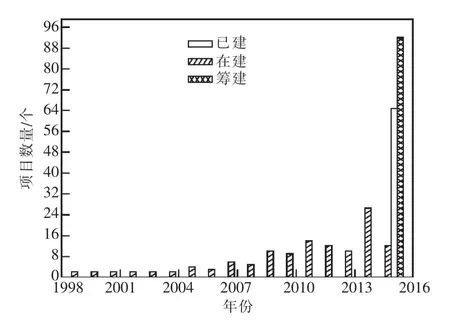

就国内而言,燃气冷热电三联供研究起步较晚,近年在煤电、水电等平稳发展的情况下,燃气发电装机容量却呈现大幅增长。《天然气分布式能源产业发展报告2016》中指出,我国近几年燃气分布式发电装机容量和燃气分布式能源项目建设数量随时间变化如图6和图7所示。

图6 我国天然气分布式发电装机容量变化

2015年以来,天然气分布式能源在我国已经进入实质性开发阶段,据统计,截至2015年底,我国天然气分布式能源已建和在建项目约288个,装机规模约1 112万kW。从区域分布来看,长三角、川渝地区、京津冀鲁、珠三角装机容量占全国总装机容量的75.9%。从用户分布来看,主要用户为工业园区、生态园区、综合商业体、数据中心、学校、交通枢纽、办公楼等,其中工业园区装机规模占比达到76.3%。

图7 我国天然气分布式能源项目建设数量

当前,国内能源企业也已相继成立了针对燃气冷热电三联供的专业化服务公司,如华电集团国家能源分布式能源技术研发(实验)中心、中广核节能产业发展有限公司、南方电网综合能源有限公司、华能新能源股份有限公司等。其中华电集团走在分布式能源前列,截至2016年,华电集团已投产燃气冷热电三联供项目10个,累计装机容量94万kW;在建项目6个,合计装机容量98万kW,拟建项目7个,合计装机容量78万kW。作为电力服务商的南方电网公司也早已开始布局发展燃气冷热电三联供项目,仅2017年7月—2018年7月,规划和签订的区域燃气冷热电三联供项目就达6个。据不完全统计,在我国2017年6—10月建设和签约的燃气三联供项目就有18个,投资额超过100亿元。国家在政策方面也支持天然气分布式能源行业的进一步发展,根据《天然气发展“十三五”规划》,到2020年,天然气分布式发电装机规模将达到4 000万kW。另外,根据《关于发展天然气分布式能源的指导意见》,我国将建设约1 000个燃气分布式能源项目,拟建设约10个各类典型特征的分布式能源示范区。

2.3 浙江省发展现状

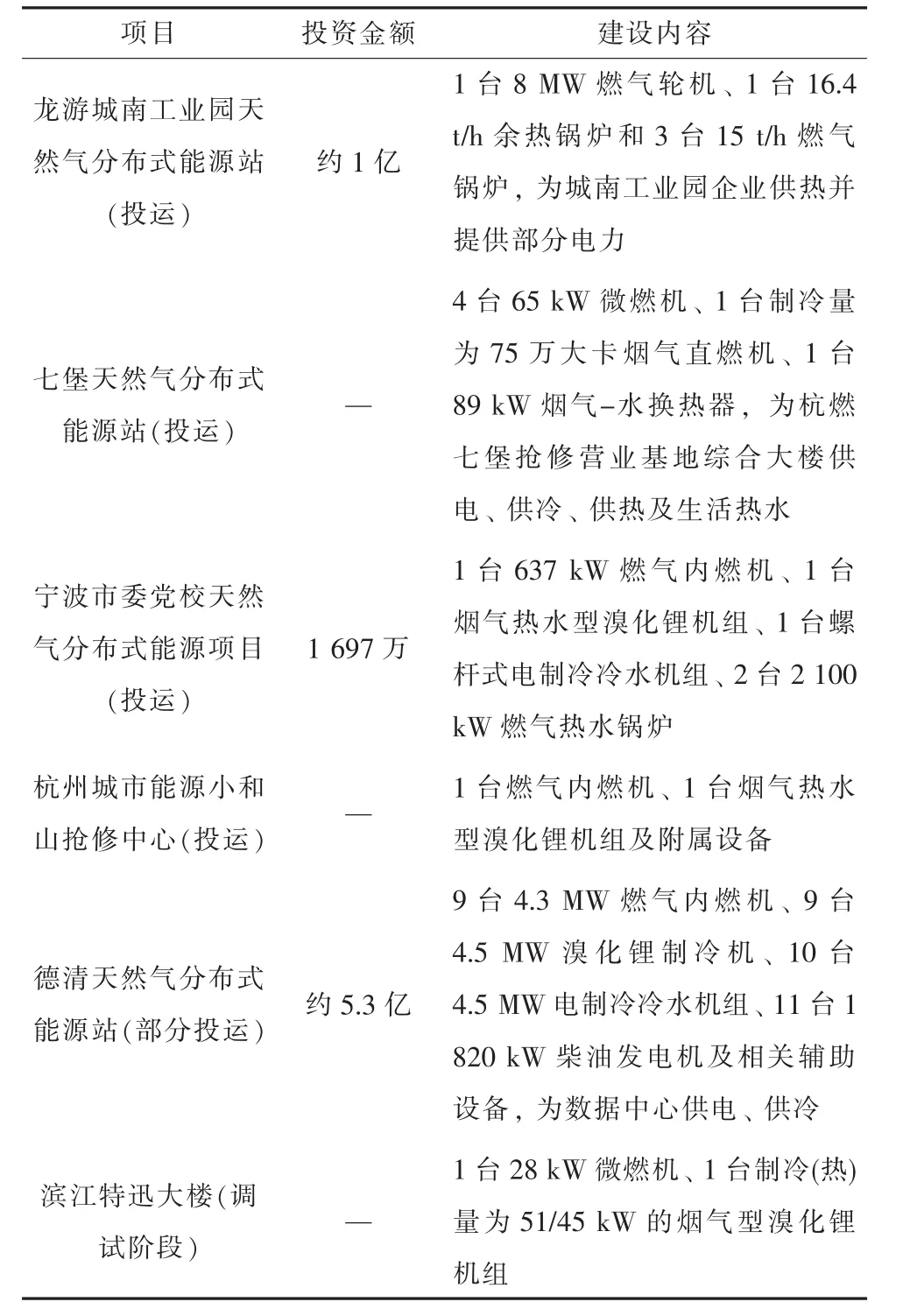

现阶段,浙江省燃气冷热电三联供发展相对较为落后。截至2017年,临近浙江省的上海市共计有约47个投产的燃气冷热电项目,而临近的江苏省投产和核准的此类项目共有约20个。而据不完全统计,浙江省处于建设或运行的区域型燃气冷热电三联供项目仅2个,处于前期可研规划的主要有浙能长兴和平镇城南工业园天然气分布式能源站、海正药业(杭州)有限公司天然气分布式能源、宁波科元塑胶有限公司分布式能源和石浦前塘工业区多能互补智慧能源4个项目。浙江省楼宇型燃气冷热电三联供项目则包含杭燃七堡天然气分布式能源站、宁波市委党校天然气分布式能源项目、杭州城市能源小和山抢修中心、杭州滨江特迅大楼共4个。在浙江省投资燃气冷热电三联供的企业主要包括浙能兴源投资有限公司、龙游中机新奥智慧能源有限公司、华电集团等。浙江省投运或调试的燃气三联供部分项目介绍如表2所示。此外,湖州和杭州等地的一些医院也已积极开展燃气冷热电三联供的规划。在国家电力体制改革形势下,允许企业燃气冷热电项目电量自发自用,甚至余电可向周边用户直接交易,此类趋势将利于燃气三联供的发展。

表2 浙江省投运或调试燃气三联供部分项目

3 发展趋势

3.1 与智能微电网融合

燃气冷热电三联供在未来可融入智能微电网,通过智能微电网的智能管理和协调控制,更好地发挥天然气三联供的个性化设计、运行灵活、能效高等优势。通过微电网还可融入风电、太阳能、生物质能、地源热泵、水源热泵、蓄热蓄冷装置等构建的多能互补能源系统,实现能源供应的耦合集成和互补利用是天然气分布式能源的重要发展方向之一。目前,拟由华润电力投资的宁波市石浦前塘工业区多能互补智慧能源项目已处于规划可研阶段,本项目拟以燃气热电联供为核心,配套屋顶光伏、储能系统、电动汽车充电桩、园区智能微电网改造等内容,总投资约2.7亿,园区每年7 500 kWh用电量预计可全部由本项目供应。

3.2 带动智能冷热气网技术发展

燃气冷热电三联供的发展,还将带动天然气管网、供冷/热管网的智能控制及蓄能技术的发展,形成以天然气分布式能源为基础的智能供能区域。通过智能热(冷)网,连接分布式能源站、换热站和用户,形成三位一体的集成智能供热(冷)系统,实现少人值守、远程监控,降低运行成本;采用气候补偿技术,根据室外温度变化情况及时调整热(冷)网调度顺序;对换热站二次侧实施动态监控,实时掌控能耗状况,对能耗数据进行统计、分析,优化控制策略,通过调节阀调整一次侧流量、温度,合理调节各用户供热(冷)温度,避免供热温度过高或过低;结合热计量推广,采用大数据和全智能控制策略,根据监控数据、用能时段及用能区域的不同,提高热源和热网全系统对单个用户的需求响应和分级控制,实现独立控制、分时分区供能。

3.3 区域一体化综合能源服务

大多数燃气冷热电三联供项目服务于新建的工业园区和公共建筑,具有开展增量配电和售电业务的有利条件。通过开展配售电业务,成立区域售电、售热、售冷一体化能源服务公司,实现发、配、售一体化,实现区域综合能源服务,进而更好地满足用户多样化和定制化的需求,是燃气冷热电三联供项目未来的重要发展方向。例如上海迪士尼园区天然气分布式供能,能源中心向乐园提供冷、热、电、生活热水等多种能量,实现迪士尼园区一体化综合能源服务。

3.4 大用户自备能源站

对于有冷热需求的优质客户,在政策支持、鼓励以及燃气冷热电三联供经济性逐渐改善的趋势下,当其具有一定的资金实力时,便会主动投资建设能源站,以满足自身的电力和其他能源需求,并给企业带来较大的经济效益。

4 发展前景展望

4.1 燃料保障

目前,我国的天然气进口战略通道格局基本形成,西北战略通道逐步完善,天然气水合物开发取得突破[13-14]。国内天然气开采量增加、国际天然进口渠道畅通及页岩气、可燃冰等非常规天然气技术突破,为燃气冷热电项目的发展提供了良好的燃料保障。我国天然气“十三五”规划也指出我国天然气供求将进入宽平衡状态。

4.2 国内相关支持政策

为了推进燃气冷热电三联供的发展,国家及部分省市陆续出台了一系列能源扶持、天然气优惠及专项补贴政策,比如上海、青岛和长沙等地都已出台了实质性补贴政策:

(1)上海市采取电网电价投资补贴的政策。天然气分布式发电机组临时结算单一电价0.765 5元/kWh。对分布式供电项目按照1 000元/kW给予设备补贴;对于年平均能源利用效率达到70%及以上且年利用小时在2 000 h及以上的分布式供能项目再给予2 000元/kW的补贴;综合效率达到80%及利用3 000 h以上的再给予500元/kW的节能补贴。每个项目享受的补贴金额最高不超过5 000万元。

(2)长沙市采取投资补贴的政策。按照发电机组装机容量,天然气分布式能源专项资金支持标准为2 000元/kW,单个楼宇型天然气分布式能源项目最高享受不超过500万元的补贴金额,单个区域型项目最高享受不超过1 500万元的补贴金额。

(3)青岛市采取投资补贴的政策。对新建天然气分布式能源供热项目,按照1 000元/kW的标准给予设备投资补贴;年平均能源综合利用效率达到70%及以上的再给予1 000元/kW的补贴。每个项目享受的补贴金额最高不超过3 000万元,并给予每立方米用气补贴1.32元。

(4)江苏省采取上网电价的政策。天然气发电上网电价采取与天然气门站价格联动,包括固定部分和气价联动部分。对单机容量不超过10 MW的楼宇式分布式机组,在热电联产上网电价基础上加0.2元/kWh,目前楼宇式分布式机组上网电价为0.771元/kWh。

(5)福建省采取上网电价的政策。福建省物价局经研究制定了华电厦门集美天然气分布式能源站上网电价为0.651 2元/kWh。

从目前相关政策可发现,国家及有关省市对于天然气分布式项目都给予了大力支持。特别是近几年,国家推动电力改革、油气改革,更为燃气冷热电三联供发展创造了条件和机遇。

4.3 投资造价及天然气价格

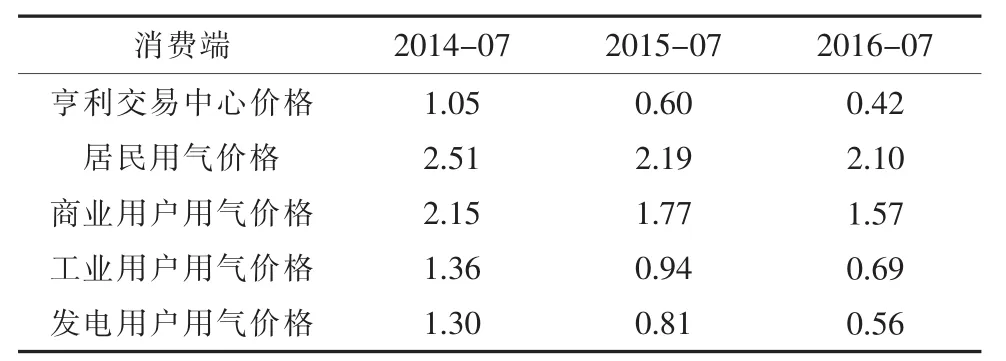

近年来,随着市场竞争愈趋激烈及设备国产化率的提高,燃气冷热电三联供的核心装备采购价格逐年下降。比如进口内燃机价格已从3 500~3 800元/kW下降到1 850~3 000元/kW,烟气型溴化锂机组也降低到600元/kW左右;相对而言,微型燃气轮机的价格稍高,约为5 000~6 000元/kW[15-16]。三联供项目综合投资约7 500~10 000元/kWh。当前,我国天然气价格仍然偏高,工业用气价格约为每立方米3元,具体价格波动也较大。天然气价格是制约燃气冷热电三联供发展的重要因素之一,我国工业气价和居民用气价格相近,而从美国典型终端用气价格比较中可看出,我国工业用气价格具备降价潜力。美国典型终端用气价格如表3所示。

表3 美国典型终端用气价格比较元/m3

目前,浙江省的发电用天然气价格每立方米在2.2元左右。其中,向华电杭州半山发电有限公司销售天然气的门站价格为每立方米2.12元,向其他天然气发电企业销售天然气的门站价格为每立方米2.21元,此价格自2017年9月1日开始执行。

4.4 主要投资主体优劣势分析

目前,燃气冷热电三联供的投资主体主要为油气公司、能源企业、投资公司和供电企业(南方电网综合能源服务公司)等。对于油气公司,由于其具有一定的天然气垄断优势,因此可降低燃气冷热电三联供项目燃料成本,但是在相关人才储备和运维管理方面存在不足。油气公司投资燃气冷热电三联供项目,一方面是为扩大天然气消耗,增加企业的收入;另一方面,在电力体制改革、能源发展形势变化机遇下,投资燃气冷热电三联供项目在未来还可以通过供电、供冷、供热等服务获得可观利润。对于能源企业,投资燃气冷热电三联供项目拓展了已有业务,由发电企业逐步转变为向客户直接提供多种用能服务的能源服务商,抢占未来的能源服务市场。能源企业具有一定的相关专业人才优势和运行管理经验,但在燃气供应及并网方面则处于劣势,但对于同时拥有天然气和发电业务的部分能源企业,在投资此类项目时具有较大优势。对于一些投资公司,特别是私人企业,在激烈的能源服务竞争中看好燃气冷热电三联供发展前景,业务开展较早,具有一定项目投资经验和技术积累,在燃料供应和售电并网上处于劣势。对于供电企业,投资此类项目时首先是在燃气冷热电三联供并网及网源协调方面具有优势,同时也可为能源站提供应急和备用服务,减少能源站冗余电力设施投入,降低能源站投资成本,但供电企业在相关专业的人才储备以及燃料供应方面处于相对劣势。此外,供电企业在全国各市县具有下属公司,掌握着当地用户详细的用能信息,便于优质服务客户的快速筛选,从而可以快速布局燃气三联供项目。

4.5 经济性

现阶段,燃气冷热电三联供的经济性仍偏弱,主要是由于核心设备价格和维护成本较高、天然气价格偏贵、冷热电三联供项目对上网电价和冷热价格的议价能力较弱所导致。随着国家推动油气和电力体制改革,出台系列扶持政策等措施,必将推动燃气冷热电三联供项目的迅速发展,进而助推我国燃气轮机、燃气内燃机等核心设备的技术进步与国产化,从而进一步降低设备成本,以增强燃气三联供项目对于电价和冷热价格的议价能力。同时,随着我国天然气管路及进口战略通道格局基本形成、国内天然气开采量增加、非常规天然气中页岩气和可燃冰开采技术的突破、天然气定价机制的改进,相信在未来,天然气价格会有所缓和。总体上,燃气冷热电三联供的经济性会逐步得到改善。

5 结语

建议紧抓国家能源发展机遇期,积极争取冷、热、电需求旺盛的优质客户,主动迎合能源技术发展趋势,加快对燃气冷热电三联供项目的市场及政策研究,采取多种形式,积极布局燃气冷热电三联供发展,加快推进投资示范项目落地,以积累人才、技术、管理经验,探索发展道路。

鉴于目前燃气冷热电三联供存在问题和发展趋势,建议重点加强相关关键技术的科研攻坚投入,鼓励研究燃气三联供与微电网、多种新能源(风、光、生物质、地热等)、储能的融合互补以及区域源网荷协调优化关键技术,开发自主新技术,引领该领域技术发展。

由于我国燃气冷热电领域起步较晚,建议各投资主体积极结合自身优势,加强相互间的交流合作,实现互利共赢。政府完善相应法规标准,给予一定补贴及相关优惠政策,共同推动燃气冷热电三联供走上良性发展的道路。

猜你喜欢

水上消防(2022年2期)2022-07-22

湖南电力(2022年3期)2022-07-07

煤气与热力(2022年4期)2022-05-23

煤气与热力(2022年4期)2022-05-23

大众投资指南(2021年23期)2021-12-06

感染、炎症、修复(2021年1期)2021-07-28

中华肩肘外科电子杂志(2020年1期)2020-08-24

中华肩肘外科电子杂志(2019年4期)2019-08-24

歌剧(2017年12期)2018-01-23

制导与引信(2017年3期)2017-11-02