石油价格波动背景下船海市场何去何从

2019-01-15 09:59中船重工经研中心

中国船检 2018年12期

中船重工经研中心 谭 松 张 辉

石油是现代工业社会最重要的原料,其价格的波动影响着每一个行业、影响着每一个人的生活,尤其是对于造船及海工装备行业的影响更为巨大。回顾近年来的油价史,背后隐藏着船海产业发展史,2011~2014年的高油价促进了海工产业及新能源产业的发展,但对于航运业的盈利形成了较大冲击,而2014年下半年的油价暴跌使得海工装备市场断崖式下跌,LNG船的市场行情也随之低迷,但也带来了油运市场和油船新造市场的繁荣。而随着OPEC减产、地缘政治事件频发、经济复苏带来的需求较为稳定等因素影响,石油价格在经过40~60美元/桶中的跌跌撞撞之后,攀升至80美元/桶以上,石油价格进入中油价时代。船舶海工产业也发生了相应变化,油船运输市场低迷,海工市场低迷中些许好转,LNG船市场火爆。本文就石油价格波动原因及走势、油船和LNG船市场变化、海工市场变化作分析,以供参考。

石油价格波动及趋势研判

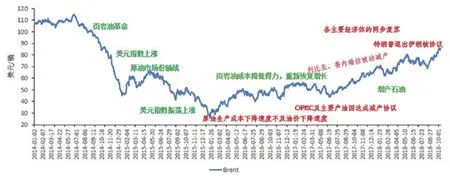

在页岩油革命、美元指数大幅上涨、石油价格下行引发份额战等因素的影响下,自2014年年中开始,石油价格大幅下跌,从110美元/桶的高位断崖式下跌至2016年年初的30美元/桶以下。在此过程中,原油生产盈亏平衡点也逐渐下行,但难以抵挡石油价格的下降,同时叠加超低油价带来的需求增加,石油价格进入40~50美元/桶的振荡区间。随着OPEC及主要产油国达成减产协议,油价进入50~60美元/桶的振荡区间。2017年下半年随着美元指数振荡下行、全球各大经济体同步复苏、利比亚委内瑞拉等因自身问题被动大量减产,石油价格进入单边上涨模式。尽管OPEC及主要产油国于2018年6月决定增产,使得油价有所下降,但在特朗普对伊朗制裁以及沙特事件造成的供给担忧影响下,布伦特石油价格在国庆期间一度升至86美元以上,创下近四年新高。

石油需求超预期的概率不大,稳中有降的需求增速可能成为常态。10月9日,IMF在其公布的最新一期“世界经济展望”中,将2018~2019年全球增速下调约0.2个百分点,至3.7%。这是IMF自2016年以来首次下调全球经济增长预期,主要风险源于全球贸易问题以及新兴市场风险。环保需求使得对石油需求增速降低。《巴黎协定》确定全球平均气温较工业化前水平升高幅度控制在2摄氏度之内的目标,并提出为把升温控制在1.5摄氏度之内而努力。以航运领域的环保要求为例,无论是低硫排放、NOx排放及温室气体排放的要求,都将压制石油的需求。

石油供给短缺因素下降,增产压制油价快速上涨。美国对伊朗的制裁即将于11月4日生效,伊朗石油蕴藏量位居世界第四,是石油输出国组织、即“欧佩克”成员中仅次于沙特和伊拉克的第三大产油国,2018年4月前伊朗日均原油出口量已经恢复至250万桶,但受美制裁的影响5月后逐渐下降,9月日均原油出口量为大约160万桶。沙特记者失踪事件,使市场普遍担忧沙特可能会挥舞石油武器,之后,沙特表示将在能源市场发挥“负责任的作用”,并承诺会增产以弥补伊朗制裁的影响。委内瑞拉、利比亚的被动减产带来的影响也逐渐降低,利比亚也表示寻求在2019年底之前将原油产出提高至160万桶/日。而在油价逐渐升高的背景下,减产联盟的内在动机一致性降低。美国页岩油生产继续开足马力,美国原油产量已经接近1100万桶/日,而且美国原油库存增加也称为扰动市场的因素。

从原油供需及美元定价的角度看,石油价格可能进入“中油价”时代。未来石油需求超预期增长的概率较低,地缘政治因素导致的供给扰动仍可能带动油价上涨,但在油价升高的背景下减产联盟增产的概率增加。尽管美联储加息,但从美元周期性规律来讲,美元指数第三轮周期高峰已过,未来一旦加息不及预期,美元指数下跌可能会给石油价格带来支撑,中短期内我们判断石油价格大概率在60到85美元/桶的中油价区间波动。

图1 布伦特原油价格波动及主要原因

油船、LNG船市场行情

石油价格的上涨对于航运市场的影响较大,其中很大一方面就是燃油成本的增加。另外,其对油船和LNG船的行情也有较大的影响。

自金融危机之后,油船航运市场持续位于低位,但自2014年年中石油价格进入下降通道以来,原油的实际需求和战略储备需求使得海运贸易量增加,而且有部分大型油船被作为海上浮仓使用,实际投入的运力有所降低,从而带来了油船运费收益的大幅上涨。随之而来的就是油船新造船市场的火爆,油船船队增速大幅增加,同时随着OPEC及主要产油国的减产和石油价格的上涨,原油海运贸易量增速出现下降,油船船队从短缺重新进入过剩,油船航运市场进入了绝对低谷。近期伊朗制裁使得伊朗的油船船队逐步进入停滞状态,同时减产联盟开始增产,VLCC收益于近期出现了上涨。

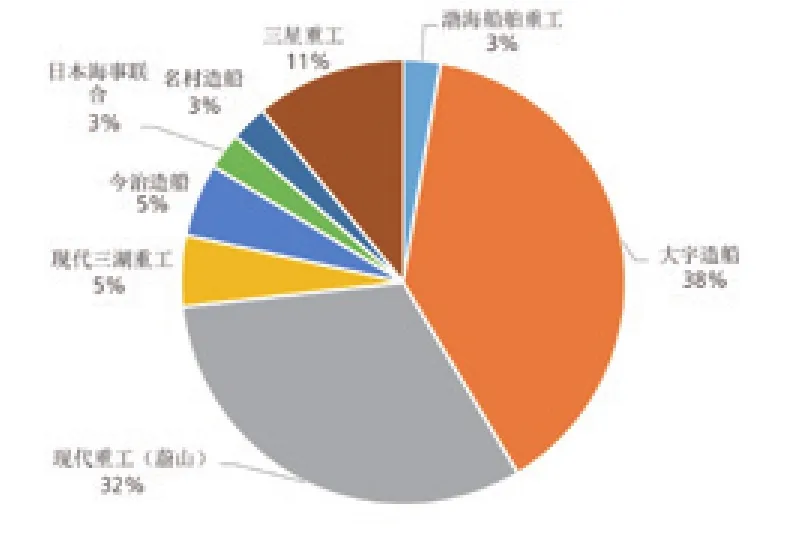

2018年前三季度,油船新造船成交1970万DWT,同比下降18%。相比油船运输市场的惨淡,油船新造船市场表现尚可。同时油船新造价格也有所回升,一艘典型VLCC船的Clakrsons新船指导价格已经达到9000万美元以上,油船新造价格的上涨并不是由于造船产能短缺造成的,而是由于环保设备增加比如满足Tier3要求、安装脱硫塔等,同时钢材等成本价格上涨也对新船价格上涨有所贡献。前三季度一共成交VLCC38艘、1165万DWT,以吨位计86%的VLCC订单由韩国船厂获得,其中大宇造船获得15艘30万吨VLCC,现代重工获得14艘30万吨以上VLCC,三星重工获得4艘31.9万吨VLCC,日本船厂获得4艘VLCC,我国仅有渤海船舶重工有限责任公司获得1艘31.8万吨VLCC。

图2 油船综合运费收益变化情况(美元/天)

图3 油船新造船市场成交量变化(前三季度和第四季度)

自石油价格下跌以来,LNG船的收益逐渐下行,16万方LNG船很长时间内徘徊在30000美元/天以下。进入2017年冬季,市场才有了转机,由于我国大力推进京津冀地区煤改气工程,对天然气的需求暴增,2017年我国进口LNG达到8700万方,超越韩国成为全球第二大LNG进口国,LNG船的收益也随之增加,16万方LNG船收益一度达到78000美元/天。在经过2018年年初的季节性调整以后,LNG船收益再次飙升,10月初16万方LNG船收益已经达到142000美元/天,创下历史新高。运费上涨的背后是油价升高带来的天然气性价比提升、全球能源结构向清洁能源调整、我国继续推进蓝天保卫战,海关最新数据显示中国1~9月天然气进口同比增长34%至6478万吨。

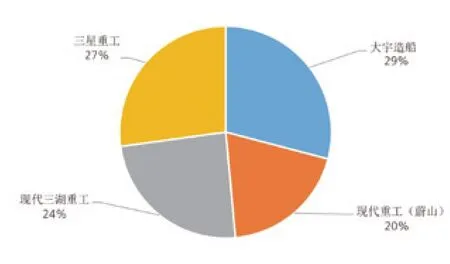

尽管LNG船的行情很大程度上是由于中国需求推动的,但新造船市场上的LNG船订单大部分被韩国船厂接获。2018年前三季度,LNG船成交43艘、732万CU.M,而2017年全年成交仅为229万CU.M,其中成交41艘17万方以上LNG船,全部由韩国三大船厂获得,大宇造船接获12艘,现代重工接获18艘,三星重工接获11艘。我国船厂江南造船获得2艘7.98万方LNG船。

图4 2018年前三季度VLCC各船厂接单占比情况(DWT)

图5 16万方LNG船收益变化情况

图6 2018年前三季度17万方以上LNG船各船厂接单占比情况

海工市场行情变化

海洋油气装备市场是一个对原油价格高度敏感、市场波动剧烈的市场,海工装备市场变化由原油价格波动引起,先影响海上油气开发市场,再传导到新建海工设备市场。原油价格影响油气公司的盈利能力,从而影响海上油气项目的开发进度,最终决定海工装备新订单量。不同类型海工装备对油价反应周期不同,生产平台市场周期基本与油价同步,钻井平台复苏则滞后油价。

受油价断崖式下跌影响,海工市场经历4年极寒时期。2014年以来,原油价格出现断崖式下降,全球海上油气开发活动持续疲软,海工市场进入极寒区间,钻井平台几乎没有成交量,大部分生产平台成交量也仅维持个位数的成交量,海工船也出现较大降幅。

2018年以来,随着油价的上升,全球钻井平台需求有所上扬,钻井平台综合利用率率先出现反弹,数据显示,全球钻井平台综合利用率已经由2017年初的63%上升至70%左右。钻井平台日租金表现则出现了分化。半潜式钻井平台方面,总体需求持续回升,部分区域,如挪威北海地区需求增长较快,该区域半潜式钻井平台日租金涨幅明显,主要因为目前大多数在北海区域作业的半潜式钻井平台均有长期租约在身,全球可适用于此区域的深水半潜钻井平台数量不足,加之老旧钻井平台冷停或拆解后陆续退出,近些年又几乎没有新造半潜钻井平台订单,导致北海地区半潜式钻井平台出现暂时短缺。自升式钻井平台需求也出现了回升,租约数量与平均租约时长均有所增长,但与半潜式钻井平台相比,由于船厂未交付自升式钻井平台较多,全球在建的112座钻井平台中,自升式钻井平台76座,约占现有自升式钻井平台船队数量的14%,因此自升式钻井平台租赁市场恢复仍然面临较大压力。

图7 钻井平台需求与综合利用率

图9 全球海工市场接单数量和金额

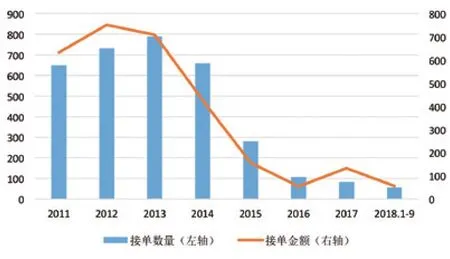

截至2018年9月底,全球海工市场手持订单621座/艘,金额约805亿美元。自2014年油价下跌以来,全球手持订海工单延续下滑态势近,由于新订单补充乏力,仍未有止跌回升的态势,2018年以来,手持订单数量更是下滑近23%。从手持订单接单年份来看,手持订单中近70%均为2014年或以前下单建造,由于各种原因迟迟未能按期交付,未交付订单以海工支持船和钻井平台为主,目前来看,这一情况仍未有实质性改善。2018年以来,全球海工市场仅交付订单175座/艘,延期交付情况依然严峻。与年初计划交付相比,2018年预计仅有58%的海工装备能够按照预定计划交付。克拉克森数据显示,在建装备中,78%的钻井平台和62%的海工支持船已经完成下水。

2018年1~9月,全球海工市场成交订单56座/艘,成交金额约56.5亿美元;接单数量较去年同期增加4座/艘,接单金额同比下滑明显,降幅高达43%。从具体装备类型来看,建造与施工装备数量最多,共成交26座/艘,占比高达46%,包括风电安装平台、风电运维船、铺缆船、生活居住平台等,多数与海上风电资源开发有关;移动生产装备接单金额占比最大,共成交6座/艘,成交金额约20亿美元,为今年低迷的海工市场注入了鲜活动力,其中包括5艘FPSO(包括3艘新造FPSO和2艘FPSO改装工程)和1座半潜式生产平台。钻井平台时隔18个月再度有新订单出现,似乎预示海工市场已有触底复苏的迹象。海工支持船成交数量依然低迷,前三季度仅有4艘订单达成,成交金额约1亿美元。

海工油气市场表现不尽人意,海工装备的外延正在扩大。在10月份结束的大连海事展上,由中国船舶工业协会主办的海洋工程装备发展论坛上即可以看出海工装备业的发展热点。武船重工海工院《创建深远海养殖的最佳状态》、烟台中集来福士《海洋牧场装备发展现状和展望》、南通中远船务《海上风电装备发展现状和展望》、招商局重工(江苏)《海上拆解平台的发展现状和展望》、山东蓝海《我国可燃冰勘探开发技术之路探讨》;中国船级社、DNV-GL、ABS等也纷纷介绍新型海工装备的入级事项。海洋油气装备的“灾难”尚未远去,国内各大海工企业已经开始了寻找新的市场,希望未来新型海工装备市场不会重蹈油气装备的覆辙,很多时候慢即是快。

猜你喜欢

水上消防(2022年1期)2022-11-20

华人时刊(2020年17期)2020-12-14

船舶(2018年1期)2018-12-07

中国水运(2018年1期)2018-01-27

世界经济与政治论坛(2016年3期)2017-02-15

航运交易公报(2016年4期)2016-11-19

现代经济信息(2016年12期)2016-07-11

广东造船(2016年1期)2016-03-02

中国石油大学学报(社会科学版)(2015年4期)2015-07-27

中国水运(2015年5期)2015-07-13