利率市场化视角下金融市场间溢出效应检验

2019-01-11 17:43潘艳艳

时代金融 2019年34期

潘艳艳

摘要: 利率市场化进程通常伴随着金融市场的溢出效应。本文基于三变量VAR模型,实证分析了中国货币市场、债券市场、股票市场三个金融市场间的均值溢出效应,并以利率市场化进程中“取消贷款利率下限”这一事件作为分段节点,对比了利率市场化两阶段中溢出效应的差异。研究结果表明:在利率市场化初期债券市场收益率对股票市场收益率存在单向溢出效应,而随着利率市场化的深入,特别是在放开贷款利率下限之后的两年多的时间里,股票市场收益率对债券市场收益率与货币市场收益率对债券市场收益率均存在单向溢出效应。

关键词: 利率市场化 溢出效应 金融市场

一、引言

自1996年“开放银行间同业拆借利率”以来,我国利率市场化进程不断得以推进。利率由管制到部分管制最终实现市场化自由利率的过程,是金融市场实现市场化资源配置的需求所导致的必然结果。然而,利率市场化的转变也将在一定时期内,提高金融市场的风险水平,影响货币政策有效性及金融市场稳定性(郭琪,2015),进而影响宏观经济结构(金中夏,2013)。宏观经济因素的变化不仅会影响各细分金融市场的独立变化,亦会反馈于各细分金融市场间的联动机制(熊正德,2013),即,宏观经济因素的改变将导致金融市场间溢出效应的变化。就金融市场间溢出效应类型而言,可分为均值溢出与波动溢出(李成,2010),本文的研究重点主要为均值溢出效应,具体而言为我国货币市场、股票市场以及债券市场间的均值溢出效应。

学界关于我国金融市场间均值溢出效应的程度与方向进行了大量的讨论,然而并未达成共识。史永东(2013)指出,股票市场与债券市场总体溢出效应并不显著,与之相反,胡秋灵(2011)、米咏梅(2014)则认为存在股票市场对债券市场间的溢出效应。除此之外,亦有学者认为,金融市场间的溢出效应时变特点较为明显,如范致镇(2009)认为汇率市场对股票市场的溢出效应在时间维度上逐渐增强,熊正德(2010)也肯定了该溢出效应显著的时变特点。

鉴于此,本文拟以我国利率市场化进程中“取消贷款利率下限”为时间节点,通过对比两阶段均值溢出效应的差异,探索利率市场化对金融市场间溢出效應的影响。下文的主要结构如下:二、实证模型的构建,通过构建我国主要金融市场的三变量VAR(P)模型,给出均值溢出效应的计量方法。三、数据说明与实证分析,利用三变量VAR(P)模型,在利率市场化进程的两阶段划分维度上,实证分析我国金融市场间均值溢出效应的差异。四、结论。

二、实证模型的构建

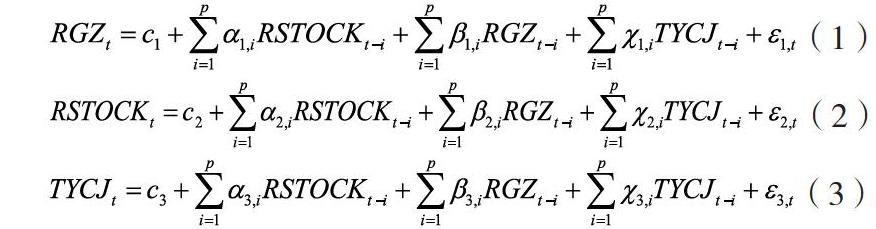

为了考察金融市场间均值溢出效应,本文主要采用VAR模型对多变量进行回归,通过对VAR模型回归系数进行联合显著性检验,以判断不同金融市场间是否存在溢出效应。本文采用3变量VAR(P)模型分析中国国债市场(RGZ)、股票市场(RSTOCK)、货币市场(TYCJ)间均值溢出效应,建立模型如下:

方程1至方程3分别代表三个金融市场,因变量为各金融市场当期收益率,自变量为三个金融市场历史收益率。若在各方程中,除自身外其他某个金融市场前回归系数联合显著不为零,则认为其对该金融市场存在单向均值溢出效应。

三、数据说明和实证分析

(一)变量选择和数据说明

本文选取上证综合指数(收盘)变化率表征股票市场收益率,上证国债综合指数(收盘)变化率表征债券市场收益率,7日银行间同业拆借利率表征货币市场利率。本文所选取的数据时段是2006年10月10日至2016年1月26日,剔除交易日期不匹配的数据之后,共得到2263组数据。7日银行间拆借利率数据来自上海同业间银行拆借利率网站(http://www.shibor.org/),上证综合指数来自国泰安数据库(中国证券市场指数研究数据库)、上证国债综合指数数据来自国泰安数据库(中国债券市场研究数据库)。除货币市场利率(TYCJ)外,其余数据经过如下转换:

其中,St为金融市场价格序列,Rt为金融市场收益率序列,包括股票市场收益率(RSTOCK)、债券市场收益率(RGZ),详见图1。

2013年7月中国人民银行决定取消贷款利率下限,成为利率市场化进程中的又一里程碑事件。鉴于此,本文以2013年7月1日为时间节点,分别估计第一阶段(2006年10月10日至2013年7月1日)、第二阶段(2013年7月2日至2016年1月26日)以及全时间段(2006年10月10日至2016年1月26日)的三市场VAR模型,以比较我国利率市场化进程中,债券市场、股票市场以及货币市场之间溢出效应的差异。表1为三个序列基本统计性质。

在三个市场横向比较的维度中,就变量均值而言,三个市场的收益率均大于零,货币市场的平均收益率最高,其次是股票市场,最后是债券市场;就变量的标准差而言,股票市场的收益波动率最大,其次是货币市场,最后是债券市场。在两个阶段纵向比较的维度中,就变量均值而言,第二阶段三市场收益率均值均高于第一阶段;就变量标准差而言,第二阶段三市场收益率波动均弱于第一阶段。

(二)最优滞后阶数的确定及平稳性检验

依据AIC信息准则,全时间段模型(2006年10月10日至2016年1月26日)最优滞后阶数为16,第一阶段模型(2006年10月10日至2013年7月1日)最优滞后阶数为16,第二阶段模型(2013年7月2日至2016年1月26日)最优滞后阶数为1。由AIC信息准则判断得知,在取消贷款利率下限之后,金融市场间的风险溢出VAR模型最优滞后阶数显著下降(由之前的16期滞后下降为之后的1期滞后),说明金融市场间的风险溢出伴随着利率市场化的深入更为短期化。

VAR(P)模型的平稳性要求其伴随矩阵所有特征值都落在单位圆之内。图2为三个阶段模型的VAR(P)平稳性检验结果。三阶段所有的特征值均落在单位圆之内,故三个VAR模型均是平稳的。

(三)基于联合显著性检验的溢出效应分析

学界通常采用VAR模型系数的联合显著性检验以判断不同金融市场之间是否存在均值溢出效应(阎石,2013;曹广喜,2014;李成,2014)。表3为VAR模型的联合显著性检验结果。在10%的显著性水平下,在全时间段模型中,仅有股票收益率方程中,债券市场收益率各滞后期系数通过联合显著性检验(chi2=27.89)。在第一阶段中,与全时间段模型相同,仅在股票收益率方程中,债券市场收益率各滞后期系数通过联合显著性检验(chi2=28.207)。而在第二阶段中,联合显著性检验结果发生明显变化,在债券收益率方程中,股票市场收益率各滞后期系数通过联合显著性检验(chi2=3.0928),与此同时,货币市场收益率各滞后期系数通过联合显著性检验。

基于VAR系统回归系数的联合显著性检验可以得出以下结论:在利率市场化的初期,债券市场对股票市场存在单向的均值溢出效应,而在取消贷款利率下限之后,股票市场对债券市场存在单向的均值溢出效应,同时货币市场对债券市场存在单向的均值溢出效应。利率市场化两阶段中均值溢出效应差异较为明显。

四、结论

伴随着中国利率市场化程度的提高,金融市场间的均值溢出效应发生了明显的变化,经实证研究,本文得到主要结论如下:首先,利率市场化引起了中国金融市场间溢出效应传递速度的变化。与利率市场化初期相比较,利率市场化的推进使得中国金融市场间溢出效应传递更为快速,即金融市场间传递时滞性显著下降。其次,利率市场化引起了中国金融市场间溢出效应传递结构的变化。与利率市场化初期债券市场对股票市场存在单向溢出效应的传递结构相比,随着利率市场化的深入,传递结构转变为了股票市场对债券市场的单向溢出以及货币市场对债券市场的单向溢出。最后,利率市场化引起了中国金融市场间溢出效应传递规模的变化。在取消贷款利率下限之后,涉及两市场的单向溢出效应传递规模转变为涉及三市场的单向溢出。

金融市场间的溢出效应对货币政策以及财政政策的实施推进具有重要实践意义。本文基于利率市场化的视角,实证分析了利率市場化进程中金融市场间溢出效应的差异,以期为提高货币政策以及财政政策实施的可靠程度及效率提供政策支持。

参考文献:

[1]郭琪,彭江波.基于市场风险缓释的利率市场化研究[J].金融研究,2015,07:98-115.

[2]金中夏,洪浩,李宏瑾.利率市场化对货币政策有效性和经济结构调整的影响[J].经济研究,20 13,04:69-82.

[3]熊正德,韩丽君.金融市场间波动溢出效应研究——GC-MSV模型及其应用[J].中国管理科学,2013,02:32-41.

[4]李成,马文涛,王彬.我国金融市场间溢出效应研究——基于四元VAR-GARCH(1,1)- BEKK模型的分析[J].数量经济技术经济研究,2010,06:3-19.

[5]史永东,丁伟,袁绍锋.市场互联、风险溢出与金融稳定——基于股票市场与债券市场溢出效应分析的视角[J].金融研究,2013,03:170-180.

[6]胡秋灵,张苏凤,王宁.可转债市场与股票市场间的溢出效应研究[J].北京理工大学学报(社会科学版),2011,03:55-59.

[7]米咏梅,王宪勇.我国金融市场的风险溢出效应分析[J].财经问题研究,2014,11:63-67.

[8]范致镇,张兵.中国汇市与股市的信息传递关系——基于股市“牛熊”特征的比较研究[J].广东金融学院学报,2009,06:81-91.

[9]熊正德,韩丽君.基于MSV类模型的中国汇市与股市间溢出效应[J].系统工程,2010, 10: 47-53.

[10]阎石,李连伟.我国股票市场与外汇市场的动态关联性研究[J].宏观经济研究,2013,03: 32-40.

[11]曹广喜,崔维军,韩彦.人民币汇率弹性调整对我国汇市与股市关系的影响——基于长记忆VAR-(BEKK)MVGARCH模型[J].数理统计与管理,2014,06:1101-1112.

[12]李成,郭哲宇,王瑞君.中国货币政策与股票市场溢出效应研究——基于VAR-GARCH- BEK K模型[J].北京理工大学学报(社会科学版),2014,04:83-91.

基金项目:山东省自然科学基金项目(ZR2018BG001);青岛市社科规划项目(QDSKL1901165)。

(作者单位:青岛农业大学经济学院)

猜你喜欢

英语文摘(2022年12期)2022-12-30

英语文摘(2022年6期)2022-07-23

商场现代化(2016年22期)2016-10-18

西安工程大学学报(2016年3期)2016-06-05

中国外汇(2015年11期)2015-02-02