北京市创业型企业的R&D投入影响因素分析

2019-01-08 07:18刘雨鑫朱颖佳闫孟茜姚蕾

商场现代化 2019年21期

刘雨鑫 朱颖佳 闫孟茜 姚蕾

摘 要:企业的研发投入现状是衡量一座城市的经济健康发展状况的重要指标,一家企业拥有自主研发的核心技术在当下的全球竞争环境下具有十分重要的意义。本文着重对北京创新型企业R&D的影响因素进行了研究分析。

关键词:R&D;影响因素;创新型企业

一、引言

在新中国成立70周年之际,北京科技创新实力大幅提升,远超过创新型国家和地区2.5%的水平,在内地更是领跑世界的重大科技创新成果。北京每天新产生约200家创新型企业,创业投资金额和案例数均占内地的30%左右。可见对北京企业的研发投入的现状进行分析,对全国各省促进企业创新发展有着重要启示作用。因此,本文以北京20家上市创业型企业为研究对象,分析了其R&D投入与企业规模,企业盈利能力,企业现金流,研发人数占总人数比例,政府补助五大因素之间的关系。研究发现,北京上市创业型企业的研发投入主要受到企业总资产和研发人数占比两大显著因素的影响。本文既增加了北京创新型企业在研发投入方面的研究,并为全国各省的企业研发投入决策提供了参考。

二、背景与回顾

R&D资源指的是从事科研与试验发展活动所必需的人力、物力、财力等。邓小平同志曾指出“科学技术是第一生产力”,而R&D活动是我国科技活动的核心与物质基础,是我国科教兴国战略的重要支柱。企业的R&D活动对于增强我国科技竞争力和促进市场经济的健康快速发展具有重要意义。因此,本文将分析R&D对企业的影响,以及增加R&D的投入的意义。

而北京作为首都,更是拥有良好的市场经济前景以及优秀的研发人员。企业要想在这个充满挑战和机遇的时代立足,就必须拥有难以被模仿的可持续性的核心竞争力,作为科技创新动力源泉的R&D投入,在增强企业竞争力中扮演着重要的角色。

三、北京市创业型企业的R&D投入量影响因素实证分析

1.理论假定

笔者认为被解释变量企业的R&D投入量(单位:万元)的影响因素是:

(1)企业总资产:X1(单位:万元)与之间企业的R&D投入总额之间存在正相关的关系。

(2)净利润率:X2与之间企业的R&D投入总额之间存在正相关的关系。

(3)现金流:X3与之间企业的R&D投入总额之间存在正相关的关系。

(4)研发人数占总人数比例:X4与之间企业的R&D投入总额之间存在正相关的关系。

(5)政府补助:X5(单位:万元)与之间企业的R&D投入总额之间存在正相关的关系。

2.变量选取

(1)被解释变量

本文被解释变量为企业的R&D投入量即企业R&D的实际投入总额。

(2)解释变量

①企业规模。企业规模的衡量标准较为单一,通常选择企业总资产来衡量企业规模变量。

②企业盈利能力。企业盈利能力是指企业获得利润的能力,因此本文用净利润率来衡量企业盈利能力。

③企业现金流。企业充足的现金流代表企业有较强的负债能力和投资能力,同时也增强了企业的R&D投入能力,此处企业现金流表示为:

④研发人数占总人数比例。企业的研发人员的投入很大程度上影响了企业的R&D投入。

⑤政府补助。政府补助是指企业从政府无偿取得货币性资产或非货币性资产,可以促进企业研发经费的投入。

3.样本选择与数据整理

(1)样本选择

创业型企业是指处于创业阶段,高成长性与高风险性并存的创新开拓型企业,成立时间较短,产品市场存在较大上升空间,处于可规模化可拓展性模式。

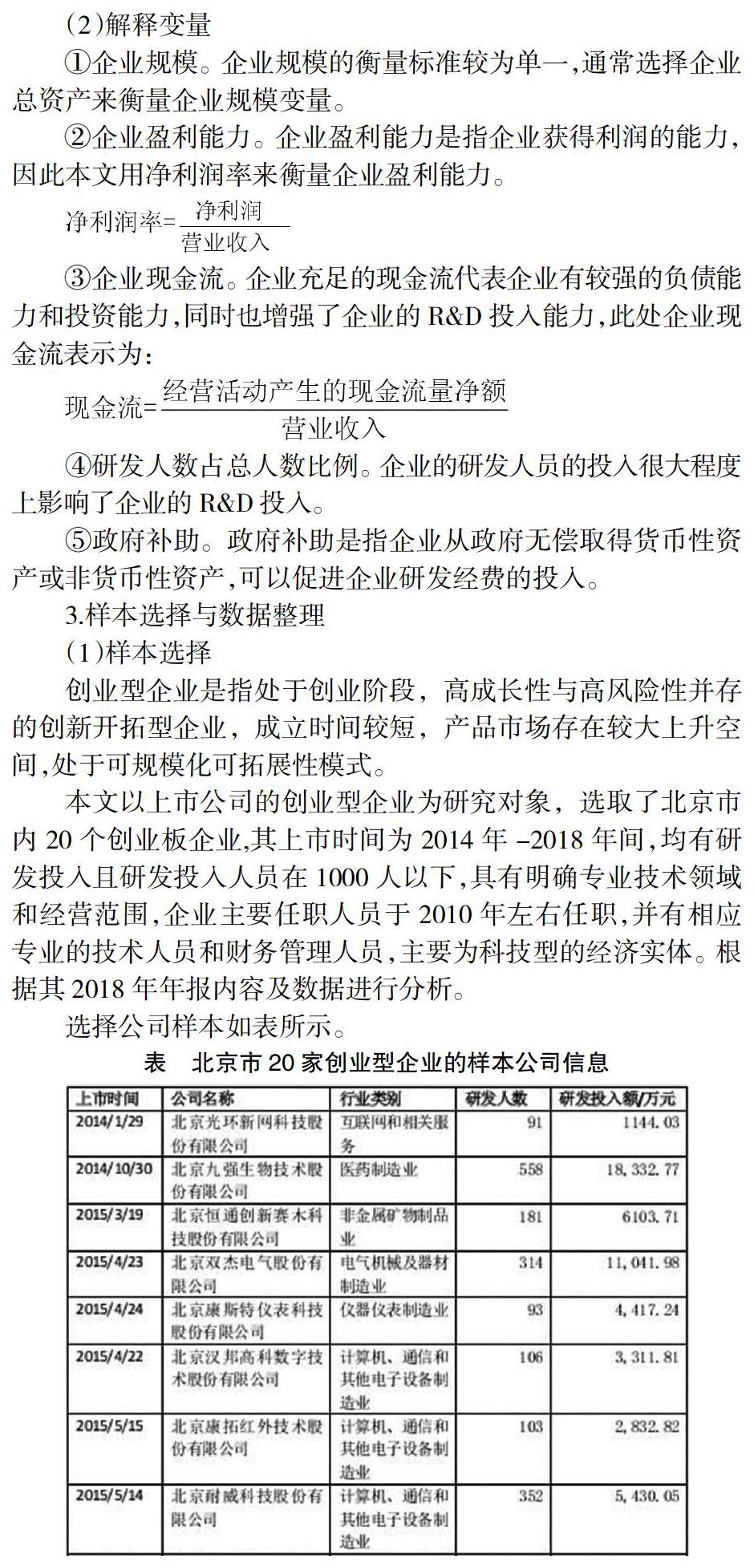

本文以上市公司的创业型企业为研究对象,选取了北京市内20个创业板企业,其上市时间为2014年-2018年间,均有研发投入且研发投入人员在1000人以下,具有明确专业技术领域和经营范围,企业主要任职人员于2010年左右任职,并有相应专业的技术人员和财务管理人员,主要为科技型的经济实体。根据其2018年年报内容及数据进行分析。

选择公司样本如表所示。

主要涉及领域有软件和信息技术服务业,计算机、通信和其他電子设备制造业,电气机械及器材制造业,互联网,医药制造,商务服务业等。

根据新浪财经官网提供,创业板的企业共有792家,其中103家为北京地区企业,本文选取了20家进行数据分析。

(2)数据整理

依据2018年年报中数据,选取企业总资产(X1)净利润率(X2)现金流(X3)研发人数占总人数比例(X4)政府补助(X5),所有数据均以2018年为基期剔除通货膨胀。

4.模型构建

建立线性回归模型,模型形式如下:

Y=β0+β1X1+β2X2+β3X3+β4X4+β5X5+μ (式3-1)

其中,Y:企业的R&D投入量(万元)

X1:企业总资产(万元)

X2:净利润率

X3:现金流

X4:研发人数占总人数比例

X5:政府补助(万元)

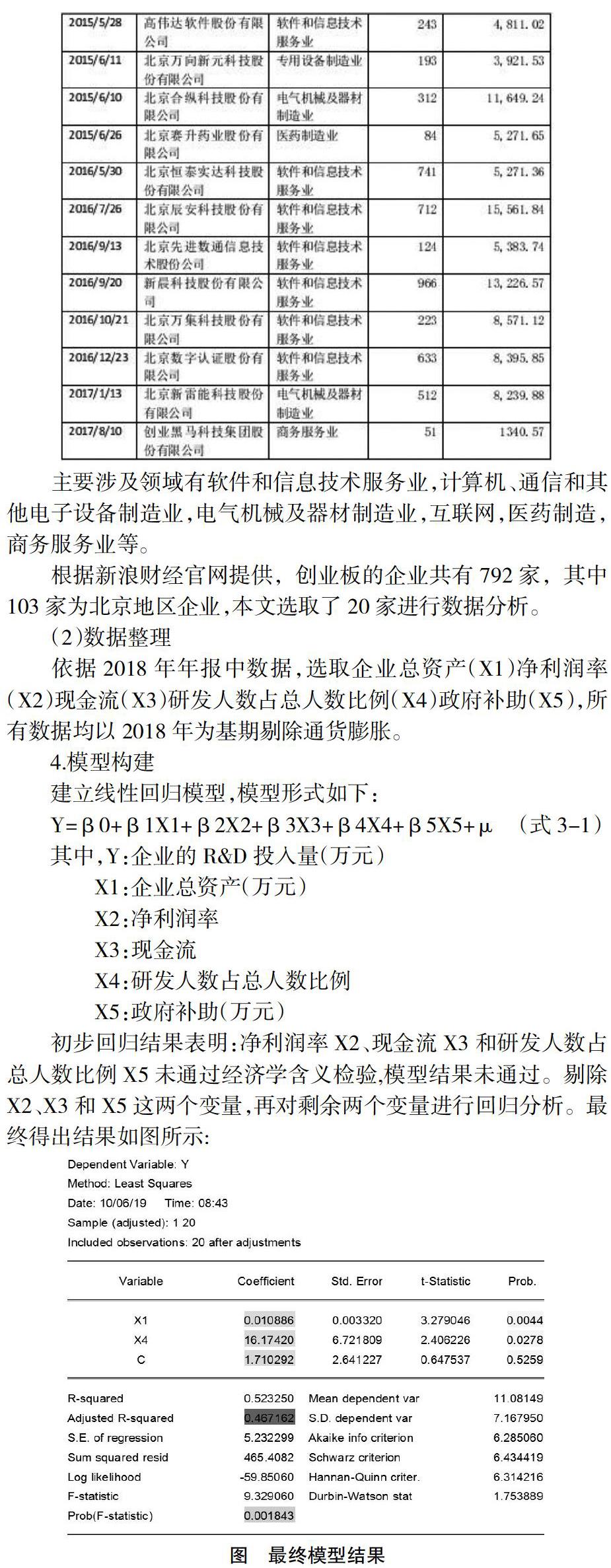

初步回归结果表明:净利润率X2、现金流X3和研发人数占总人数比例X5未通过经济学含义检验,模型结果未通过。剔除X2、X3和X5这两个变量,再对剩余两个变量进行回归分析。最终得出结果如图所示:

5.模型结果分析

(1)检验

①经济合理性检验。从回归得出的结果看出,X1和X4的系数符号为正与预期相一致,并且其大小在经济理论上解释得通,因此该模型通过经济意义检验。

②统计推断检验。参数显著性检验:从回归结果中看出,参数通过检验。即企业总资产和研发人数占总人数比例是企业的R&D投入量的显著性变量。

拟合优度R2检验:从回归结果中看出,此样本回归方程拟合的很好,方程通过拟合优度检验。

(2)结果

Y=0.010886X1+0.0278X4+1.710292 (式3-2)

由上述模型结果,企业总资产(X1)、研发人数占总人数比例(X4)符合理论假设,与企业的R&D投入量呈正相关。而净利润率X(2)、现金流X(3)、政府补助X(5)不符合预期猜想。

(3)分析

该模型的主要经济含义解释为:在其他条件保持不变的情况下,企业总资产每增加1万元,企业的R&D投入量将增加0.01万元;在其他条件保持不变的情况下,研发人数占总人数比例每增加1个百分比,企业的R&D投入量将增加0.03万元。

6.模型启示

本文对北京上市创新型企业的研发投入的决策分析有重要的指导意义。研究发现,北京上市创业型企业的研发投入主要受到企业总资产和研发人数占比两大显著因素的影响。对于以上结论,可得如下启示:

从以上分析可见,2018年北京上市创新型企业的研发投入与企业总资产和研发人数占总人数的比例之间存在着函数关系,即在考虑创新型企业研发投入的影响因素时,应主要关注企业总资产和研发人数占企业总人数的比例的变化,两者均与该被解释变量显著正相关。

四、北京市创业型企业的R&D投入的政策建议

为增加创新型企业的R&D投入量,需从两方面进行决策,一是最大实现企业总资产价值最大化,二是不断提升企业研发团队的人数占比。

首先,创新型企业的经营规模,即企业总资产大小是研发投入规模体现的硬指标,如企业可在通过良好的财务经营,实现最优财务政策,權衡企业资产结构中各方利益关系和充分规划和合理安排好企业的资源配置之下,保证企业在长期稳定发展的同时不断增强其研发投入实力。因为只有不断实现企业资产价值最大化,打好企业财务实力的地基,企业的研发投入能力才会越来越强。

其次,在关注现有的优秀研发团队老成员之外,创新型企业应加强吸引并广纳对应核心技术领域的高素质人才,不断丰富企业研发团队成员在企业总人数的占比。企业可通过建立全球一体化的R&D体系,更好地挖掘吸引并利用优秀的人才,以此增强其研发投入实力。或企业也可利用丰富的支持性活动,通过颁布新的激励政策,使研发人员可享受到更优厚薪酬待遇等,来吸引更多的贤士,帮助企业实现研发投入能力的提高。

参考文献:

[1]罗绍德,刘春光.企业R&D投入活动的影响因素分析——基于企业财务资源观[J].财经理论与实践,2009,30(01):56-60.

[2]朱国军,林有涛.董事会结构对创业型企业智慧资本附加值的影响研究[J].福建金融管理干部学院学报,2018(04):30-37.

[3]李隋佳,侯德帅,孙丽丽.中国创业板上市企业规模对R&D投入影响的研究[J].科技管理研究,2014,34(09):76-80.

[4]安娜.中国R&D投入对经济增长影响的回归分析[J].科技管理研究,2009,29(05):173-174+167.

[5]嘉芬芬.我国R&D投入对经济增长的影响[J].金融经济,2013(18):145-147.

猜你喜欢

教育家(2022年18期)2022-05-13

商业文化(2022年6期)2022-04-12

科学导报(2019年39期)2019-09-03

智富时代(2019年7期)2019-08-16

智富时代(2019年7期)2019-08-16

现代商贸工业(2019年16期)2019-07-03