基于电影窗口期的发行模式风险分析

2019-01-06 03:39陈平王若寒

艺术科技 2019年21期

陈平 王若寒

摘 要:电影业在发展过程中逐渐形成发行窗口期,基于此,制片方与发行方分批逐步实现投资回报取得收益。在行业竞争壁垒逐步加大的今天,发行方采用不同的发行模式以实现投资与收益的平衡。本文主要通过对主要发行模式的风险分析,探究如何平衡投资与收益的问题。

关键词:电影窗口期;发行模式

从电影产业的产业链考察,产业链各阶段的参与者为了获得更多的收益与回报,在电影产业的发展过程中,逐渐形成了发行阶段的“窗口期”。窗口期作为电影产业链下游的产业形态,在产业实践中已经成为一个通用的既定事实。窗口期的形成基于市场供需的关系,也为制片方与发行方在投资与回报过程中起到了调节作用。

1 电影发行窗口期的概念

“窗口期”源自好莱坞电影的发行概念,是指一部电影在院线、DVD、有线电视等不同播出平台上的停留时间。[1]出于制片方对票房的保护,电影上映6个月后,家庭录像(录像带、DVD或网络视频)窗口开启。

影视窗口期是电影制片方为了在制片阶段取得投资的需要、缓解融资压力,而电影发行方以在电影制作阶段投资,制片方让渡部分未来发行所得收益,双方风险与收益共担的投融资模式而形成的发行周期。但从1997年到2015年的近20年间,院线公映与家庭录像发行之间的间隔在不断缩短。20世纪90年代末,院线窗口平均为5个月22天。到2012年以后,美国六大影业的窗口期接连步入3个月。但是就现在来看,随着视频方的介入,窗口期甚至已经缩短至1个月。

2 电影发行窗口期的内容

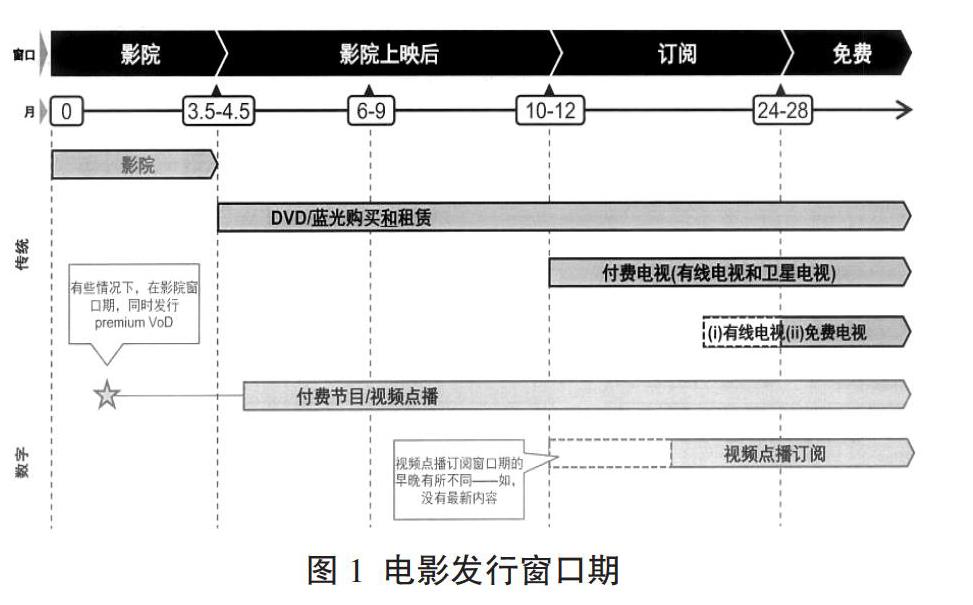

根据电影从影院上映到下游窗口的时间轴大致可分为以下阶段(图1):影院窗口期(自电影发行以来的3.5~4.5个月)、影院上映后窗口期(即电影发行的3.5~4.5個月后,影院窗口期结束后的6.5~7.5个月)、订阅期(自电影发行的10~12个月后,即影院上映后窗口期结束的14~16个月)、免费期(自电影上映后的24~28个月后)。

在传统的影片窗口期时间轴上,影片在影院窗口停留的时间大致在3.5~4.5个月,在完成影院窗口期的停留任务后,影片将由影院放映的院线票房盈利转向线下发行创收,包括DVD/蓝光购买或租赁、付费电视、有线电视和免费电视的产业链中下游阶段。在电影窗口期转向发行产业链中下游的过程当中,DVD/蓝光股买或租赁窗口期是延续时间最长、盈利时间最久的一个窗口期,影片在DVD/蓝光购买或租赁窗口期停留的时间将从电影在影院窗口期结束之后持续不断,乃至在电影主要窗口期全部结束后(自电影上映24~28个月后)。在影片发行的10~12个月后,影片将进入付费电视窗口期(有线电视和卫星电视等),主要购买方式为用户订阅,在这一阶段,影片的付费电视窗口期将于DVD/蓝光购买与租赁并行,实现窗口期并行化,这说明电影的窗口期并不是单行化。而在电影自发行后的24~28个月后,电影的主要盈利阶段结束,进入非营利的免费阶段,虽然DVD/蓝光购买与租赁仍将带来一定的盈利,但电影的盈利能力已经大幅下降与减弱,电影窗口期也进入免费电视阶段。而在数字化的影片窗口期发行阶段,影片窗口期情况与市场基本一致,不同的是数字化的电影发行模式在影片上映的同时会同时发行Premium VOD(即“额外的视频点播”),这会与付费节目/视频点播进行窗口期的无缝衔接或并行。在影片上映后的10~12个月后,影片进入订阅期,由于视频点播订阅期的窗口期有所不同,导致视频点播订阅的开启时间也会有所延迟或提前。

3 电影发行的核心业务模式

3.1 发行费发行模式(Service Fee)

发行费模式是在剧本介入阶段以仅收取发行费的模式签订发行条约,但不参与投资的模式。在完片后介入阶段,发行费模式则是在电影拍完后以仅收取发行费的模式签订发行合约,由片方支付广告营销和宣传费用。在剧本介入阶段和完片后介入阶段,发行费模式在投入阶段并无任何投入,而在收入上则采取固定额度的发行费用以获得收入。

发行费模式具有低风险和保障收入的优势特点,是一种较为稳妥和安全的电影发行核心业务模式。发行费模式不涉及任何股权投资或者保底预付,只收取电影发行的服务费用,并无权利参与电影上映后的后续变现分成。因此,无论是电影上映后取得盈利还是亏本,都不影响发行公司取得其固定额度的发行费用。

3.2 拷贝复制与广告宣传发行模式(Publishing & Advertising Distribution)

拷贝复制与广告宣传模式(Publishing & Advertising Distribution,以下简称“P&A”模式)在剧本阶段与发行费模式一样,都以不参与投资的方式参与介入;但“P&A”模式在剧本阶段则承诺垫付影片的拷贝复制与广告宣传费用,并参与影片分成。在剧本阶段介入,在投入上不参与投资,收入则是回收在前期垫付的拷贝复制与广告宣传费用和因发行而获得的影片总收入的分成。“P&A”模式在完片后介入是在电影拍摄完成之后,垫付影片的“P&A”费用并参与分成的发行模式。在投入阶段垫付了影片的“P&A”费用,收入则由回收的“P&A”费用和影片发行后所带来的影片票房分成。

“P&A”模式采取垫付“P&A”费用并参与影片分成的介入方式,与发行费模式相比,具有一定的风险,但同时也带来更多的收益。如果电影表现良好,实现较好的影片盈利,公司不仅可以收回前期垫付的“P&A”费用,还可以实现影片的长期变现,带来具有高回报率的收入。但如果影片盈利情况较差,甚至亏损,那么公司不仅无法取得影片后续分成,还无法有效回收全部的垫付“P&A”费用,使得公司在本次影片当中实现亏损。

3.3 保底担保发行模式(Minimum Guarantee)

保底担保模式(Minimum Guarantee,以下简称“MG”模式)有在剧本阶段以参与投资、不参与投资和完片后介入3种介入方式:(1)参与投资的公司决定在影片剧本阶段参与影片投资并采取保底后参与影片分成,其投入主要是电影股权投资支出、垫付保底资金和垫付的“P&A”费用,收入有回收的“P&A”费用、因发行所带来的总收入的分成和股权回报。(2)不参与投资的公司在剧本阶段签订以保底为筹码参与收入分成的发行合同,公司需要承担垫付的保底发行费用和垫付的“P&A”费用,其收入则与参与投资的公司相同,即回收的“P&A”费用、因发行所带来的总收入的分成和股权回报。(3)完片后介入的公司在完片后阶段签订以保底为筹码参与收入分成的发行合同,即回收的“P&A”费用、因发行所带来的总收入的分成和股权回报。但是完片后担保发行所取得的发行收益占比要远小于前两者。

因为“MG”模式承诺了制片方最低的发行收益,并垫付了“P&A”费用,所以若影片表现良好,影片发行方将取得超出保底发行收益之外的大部分收益,发行方也将在窗口期较长的变现过程中获得影片发行收益的绝大部分。如果影片表现不佳,发行方既要支付制片方保底发行费用,又支出了“P&A”费用,影片发行方由于影片丧失了窗口期变现能力,而几乎没有任何收益。

3.4 买断式发行模式(Gross Corridor)

买断式发行模式主要分为剧本介入阶段下的参与投资和不参与投资和完片后介入3种介入方式。(1)在剧本阶段介入的公司选择参与投资,并采取买断影片以获得绝大部分的收入分成。这类公司的投入为电影股权投资支出、买断发行权支出和垫付“P&A”费用,其收入为回收“P&A”、回收“MG”、因收入而带来的总收入的分成和股权回报。(2)在剧本阶段不参与投资的公司通过买断影片发行权而获得影片的绝大部分收入分成。这类公司的投入主要是买断发行权支出和垫付“P&A”费用,因发行而带来影片总收入的分成则成为其唯一收入来源。(3)完片后介入的公司与剧本阶段不参与投资的公司介入方式基本一致,都是通过支付买断发行权支出和垫付“P&A”费用获得影片的绝大部分收入分成。

买断式发行模式由于投入相对较多,风险更大,因此所带来的收益也相应较大,回报率也相应较高。但同样由影片上映情况不佳所带来的风险也相应增加,面临因影片总收入大幅度下降所带来的公司亏损。

4 基于窗口期的发行风险与收益平衡

如果把发行风险高低、发行方影片投資金额多少、影片发行收益多寡从高到低排列依次为:发行费模式(Service Fee)、“P&A”模式、“MG”模式以及买断式模式。同样,在影片发行变现的窗口期影片发行方要获得更多的变现收益,这就意味着影片发行方在影片制作阶段或发行阶段将投入更多的资金,也承担了更大的风险。那么对于发行方而言,是否在影片制片阶段介入、介入多少,是风险评估需要考虑的问题。同样,对于制片方而言,是否接纳发行方在制片阶段资金介入,也是一个缓解制片融资压力与让渡多少发行收益的平衡问题。

在发行方和制片方在博弈的过程中,要求双方具备以下经营管理能力:

4.1 对市场的敏锐把握与判断

电影产品作为一个特殊的文化产品,它与民族心理、审美偏好息息相关。它也受制于地域性的文化差异,所有一个电影的目标市场与目标受众显得尤其重要。如果把电影看作是大众娱乐的产品,它依然受制于社会心理与社会热点问题。这就需要制片方与发行方对市场受众心理有敏锐的把握和判断,选择什么样题材的影片进行制作与发行成为最重要的经营能力。

4.2 对剧本以及创作团队的质量评估

电影产品作为一个非标准化生产的产品,它在上映后取得的票房情况依赖于电影产品的内容、形式、主题、表演以及观众的喜好与能否满足观众的心理需求。决定上述要求的最为核心和基础的要素是电影的剧本。对于发行方来说,对剧本的把握与判断成为投资最重要的眼光与能力。电影又是一项技术含量较高的产品,它的完成依赖于导演、演员、摄影、灯光、美术等专业技术,如果只有一个质量较好的剧本,没有好的技术支持,也很难创作出高质量的电影产品。这就需要发行方对创作团队进行质量评估,在投资介入前就应该对创作团队的主创人员进行专业创作能力的评估。这就需要影视的投资,更需要投资方(制作方与发行方)具有较高的专业评估能力。

4.3 制片方与发行方双方的良好关系

电影产品对市场具有不可控的高风险。一个制片方的导演,特别是处于上升期的成长性导演,其最初的几部作品在市场未必能获得较高的回报。但是随着国际电影节的相继入围或获得奖项,其作品质量在稳步提升的同时也会逐步获得观众的接受和认可,这也是培育市场的一个过程。在这个过程中,制片方与发行方具有信任的合作至关重要,双方也会在这个过程中逐渐建立起良好的关系。比如,法国发行商AD Vitamin就曾发行贾樟柯导演的处女作长片《小武》(1997年),之后包括其其他作品《站台》《任逍遥》《世界》等。直到《三峡好人》(2006年)获得第64届威尼斯国际电影节金狮奖,法国发行方才大幅回收发行成本和获得较大收益。在这10年间,发行方与导演及其制片公司保持了良好的合作关系。

4.4 融资能力与市场覆盖能力要求

不管是制片方还是发行方,在电影产品生产与发行阶段都需要投入较大的资金以保证影片完成或投入大额宣传和发行费用。这就需要双方具有较强的融资能力,以满足制片生产的完成、“P&A”费用的垫付以及保底发行费用。

对于制片方与发行方的合作,制片方需要考虑发行方的目标区域的覆盖能力。电影发行具有较强的地理范围和区域属性,如中国内地市场、北美市场、欧洲市场、亚太市场等范围。那么对于双方而言,电影的目标受众和市场范围在很大程度上限制或要求于电影创作这些因素。对于制片方而言,如果其电影产品的目标市场是亚太地区,那么,制片方会考虑选择在亚太地区市场覆盖能力较强的发行方作为首选合作对象。

在电影业投资不断加大的今天,以提高预算来建立行业竞争壁垒,尤其大片所能带来的高收益汇报,提高预算成为商业电影产业的主流趋势。这对制片方而言,带了越来越多的融资压力和不可控风险。这就需要发行方在制作阶段介入投资以分担风险压力;同样,发行方采用“P&A”垫付、最低担保发行等手段提前介入制片生产,以建立其竞争壁垒。高投入才有高回报,高回报意味着高风险,这就对制片方和发行方双方提出了更高的专业要求。

参考文献:

[1] 曹欢.电影发行窗口期新模式的形成与产业发展——以光线影业为例[J].中国电影市场,2016(09):20-22.

[2] 梁明,王若璇.中国电影与好莱坞工业化之差距与现状反思[J].现代电影技术,2019(10):9-15.

[3] 彭侃. 2018年北美电影产业发展报告[J].电影艺术,2019(02):46-52.

[4] 冯大年.好莱坞电影产业运作机制研究[J].上海文化,2013(12):82-85.

[5] 陈渔.好莱坞电影产业运作模式[J].群众,2010(06):41.

猜你喜欢

科学与社会(2022年1期)2022-04-19

英语文摘(2021年10期)2021-11-22

莫愁(2019年36期)2019-11-13

中国外汇(2019年21期)2019-05-21

人大建设(2018年11期)2019-01-31

中国公路(2017年16期)2017-10-14

发明与创新(2016年34期)2016-08-22

中国卫生(2015年11期)2015-11-10

中国卫生(2015年5期)2015-11-08

营销界(2015年22期)2015-02-28