管理层权力与企业社会责任

2019-01-05 04:55单亚东

经济研究导刊 2018年35期

单亚东

(盐城市财会教育中心,江苏 盐城 224000)

随着经济迅速发展、社会进步以及企业规模的不断扩大,企业对社会生活的影响日益深入,社会各层面对企业的关注度也逐步提高,企业在经济社会发展中发挥着越来越重要的作用。在大量的物质财富被企业创造出来的同时,许多社会问题也开始逐渐显现。如何从管理层权力角度来提高企业社会责任引起了学术界的广泛关注。

一、文献综述

(一)管理层权力的相关文献回顾

Berle A.and Means G.(1932)首次提出管理层权力概念。Bebchuk L.and Fried J.(2004)具体阐述了管理层权力理论,认为管理层可以避开董事会的监管,通过其自身所拥有的权力来影响和控制董事会对其薪酬的制定。Finkelstein S.(1992)提出衡量管理层权力的模型,把管理层权力划分成所有权权力、结构性权力、声望权力和专家权力。Bertrand M.and Mullainathan S.(2001)从公司治理的角度,用总经理的任期、董事会的规模、内部董事的比例和是否存在大股东来衡量管理层权力。Droff M.B.(2005)通过实验研究的方法对美国上市公司的数据进行了检验,实验结果表明,当管理层拥有过高的权力时就可以使管理者获得高额的报酬,从而证明了管理层权力理论在上市公司中是存在的。我国的卢锐、魏明海和黎文靖(2008)对管理层权力的研究是从时间和空间维度上进行的。权小峰和吴世农(2010)将管理层权力分为四个维度,即组织权力、所有制权力、专家权力、声望权力。徐良果、王勇军和汪丽(2012)则把管理层权力划分为正向权力和负向权力。

(二)企业社会责任的相关文献回顾

企业社会责任的概念始于英国学者欧利文·谢尔顿(O-liver Sheldon),他认为,企业的社会责任应当与公司经营者满足业内外各利益相关者所需要的责任联系起来,并认为企业社会责任应当包含道德因素。Howard Bowen(1953)、Freedman(1960)对企业社会责任进行了完善。我国学者李占祥、刘俊海(1999)、周祖城(2011)、张梅洁(2013)从不同角度对企业社会责任做了界定。张梅洁认为,企业社会责任是企业在追求自身发展的同时对股东和股东以外的利益相关者的责任,这种责任高于法律的要求并且是企业自愿承担的一种社会责任,承担这种责任有利于企业竞争力的提升,能够使企业获得长远发展。

国内外学者对于管理层权力的现有研究大多关注的是高管的货币薪酬等问题,对于企业社会责任,更多地关注了财务绩效、公司特征等对企业社会责任履行的影响以及企业履行社会责任与企业价值的关系,而鲜有文献是将管理层权力与企业社会责任相联系进行研究的。因此,本文将从管理层权力的视角来对管理层权力与企业社会责任之间的关系进行研究。

二、理论分析与研究假设

(一)总经理兼任董事长与企业社会责任

目前,研究学者对于总经理兼任董事长会导致管理层权力发生怎样的变动的看法有两种。一种是基于委托代理理论,觉得董事长与总经理两职合一时会明显减弱董事会具备的监督效力。总经理作为公司管理层的最高领导,如果同时兼任董事长,会使得董事会受总经理的掌控,这样就会导致董事会失去监督能力,而总经理进行自我监督的情况。第二种看法则以现代管家理论为基础,认为董事长与总经理的两职合一会使得管理层的权力变大,让管理层从企业获得一定的归属感,由此会增强管理层对公司的责任心,从长远上制定出更有利于促进企业发展的决策,从而更好地履行企业社会责任。据此,本文提出研究假设1。

H1:总经理与董事长两职合一与企业社会责任正相关。

(二)董事会规模与企业社会责任

赵娜(2009)利用实证研究,得出了董事会规模与企业社会责任呈显著正相关关系,规模较大的董事会,其中成员各自代表着不同利益相关者,这促使其更好地协调利益相关者之间的利益关系,提供更好的利益服务。根据以往学者研究的结论可以发现,董事会规模较小时,企业在沟通、协调或制定决策的效率会更高,但是,企业可能会更倾向于短期利益和自身利益,从而忽略了其他利益相关者的利益,随之会降低企业承担社会责任的意愿。当董事会规模较大时,因成员较多,为企业带来的优质资源也呈现出多样化。原因是,其一,较多的人容易做出较为公正合理的决策;其二,成员们代表的利益相关者不同,一起进入董事会后容易有效协调各自所代表的利益相关者之间的利益关系,从而有效促使企业承担社会责任。据此,本文提出研究假设2。

H2:董事会规模与企业社会责任显著正相关。

(三)管理层持股比例与企业社会责任

当管理层持有本公司的股份时,此时的管理层具有双重身份,既是公司经营决策的管理者,又是公司的股东。当管理层身兼管理者和所有者两种身份时,会降低所有权与经营权的分离程度,从而增强了管理层对企业的影响程度。依据代理理论,管理层持股比例越高使得其自身利益与股东的利益越趋于一致,当企业履行社会责任时,会增加企业的成本导致利润减少,从而各股东分红也会减少,这就使得管理层为了自身的利益而不愿意承担社会责任。据此,本文提出研究假设3。

H3:管理层持股比例与企业社会责任显著负相关。

三、研究设计

(一)样本选择与变量设计

本文选取2007—2016年度全部A股上市公司作为研究样本,对样本中数据不全、数据异常的公司进行了剔除,经过筛选处理之后,最终得到40 021个样本观测值。本文所使用的数据除润灵环球责任评级标准为手工搜集外,其余全部来自于国泰安数据库。研究中使用SAS软件对数据进行统计分析。

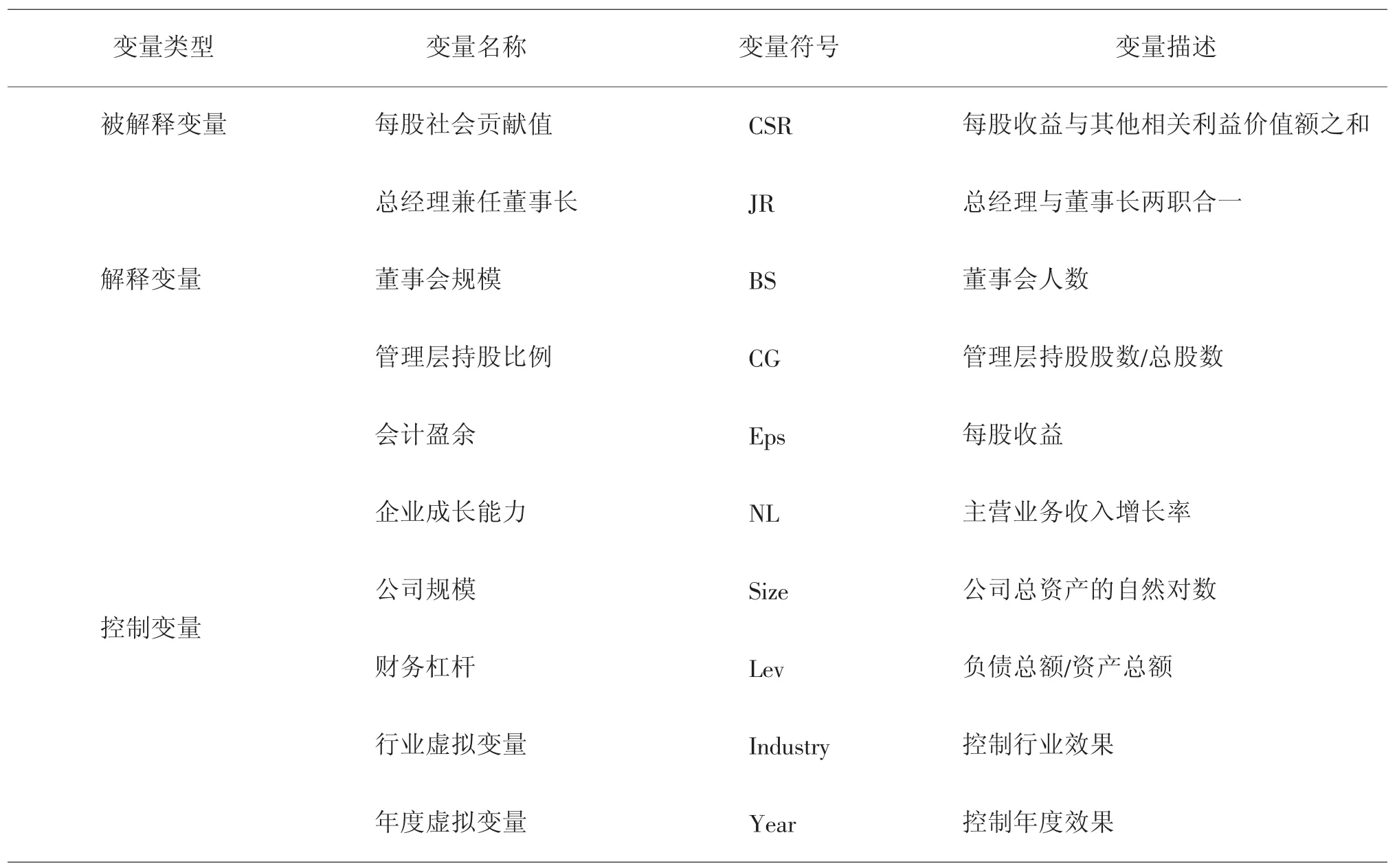

文中变量符号及定义如表1所示。

表1 变量定义表

(二)模型设计

根据前文的分析及假设,本文将建立如下模型:

(1)为检验总经理兼任董事长对企业社会责任影响的模型,根据所提出的假设1,本文建立以下模型:

(2)为检验董事会规模对企业社会责任影响的模型,根据所提出的假设2,本文建立以下模型:

(3)为检验管理层持股比例对企业社会责任影响的模型,根据所提出的假设3,本文建立以下模型:

四、实证分析

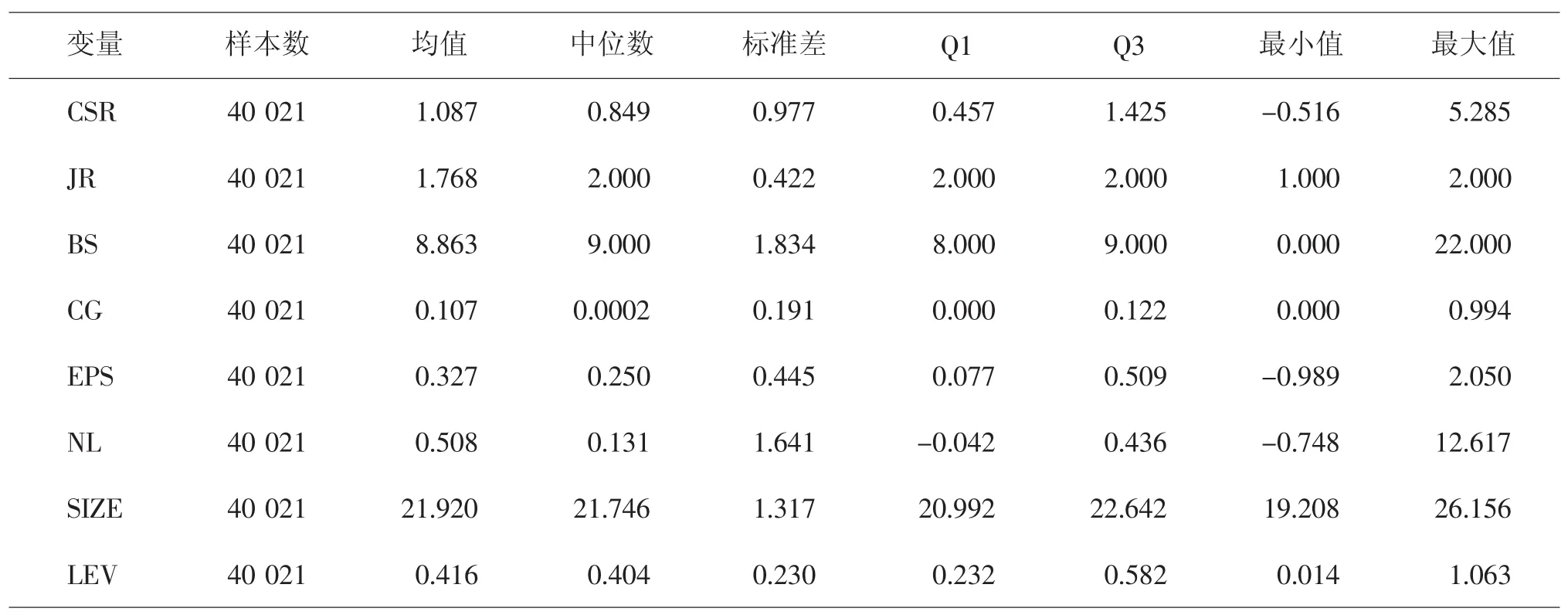

(一)描述性统计

表2为本文各主要变量的描述性统计,报告出了各变量的样本数、均值、中位数、标准差、四分位数上限及下限、最小值以及最大值。

表2 变量描述性统计

根据表2可以看出,被解释变量每股社会贡献值的均值为1.087,最小值为-0.516,中位数为0.849,最大值为5.285,标准差为0.977,由此可以初步推断出各企业对于承担社会责任的能力和意愿差距较大。在解释变量中,总经理兼任董事长的均值为1.768,说明我国A股上市公司中总经理兼任董事长的情况较多。董事会规模最小的为0人,规模最大为22人,其均值为8.863,标准差为1.834,可以得出在总体上来看基本上符合中国上市公司法规规定的董事会人数5—19人的要求。管理层持股比例的均值0.107,最小值为0,最大值为0.994,标准差为0.191,可以说明样本中不同公司管理层持股比例差距较大。在控制变量中,会计盈余的均值为0.327,最小值为-0.989,最大值为 2.050,标准差为 0.445,说明各企业在会计盈余方面差距较大,部分企业还有足够的盈余来支持社会责任的履行。企业成长能力的均值为0.508,最小值为-0.748,最大值为12.617,标准差较大为1.641,可以看出虽然各企业间的成长能力差距较大,但是成长能力较大的企业仍有能力去更好履行社会责任。企业规模是企业总资产的自然对数,均值为21.920,最小值为 19.208,中位数21.746,最大值为26.156,标准差1.317,可以看出我国上市公司的规模大小不一,各企业规模的差距较大。财务杠杆的均值为0.416,最小值为0.014,中位数为0.404,最大值为1.063,标准差为0.230,一般资产负债率的适宜水平为40%—60%,总体上来看资产负债率较为合理。

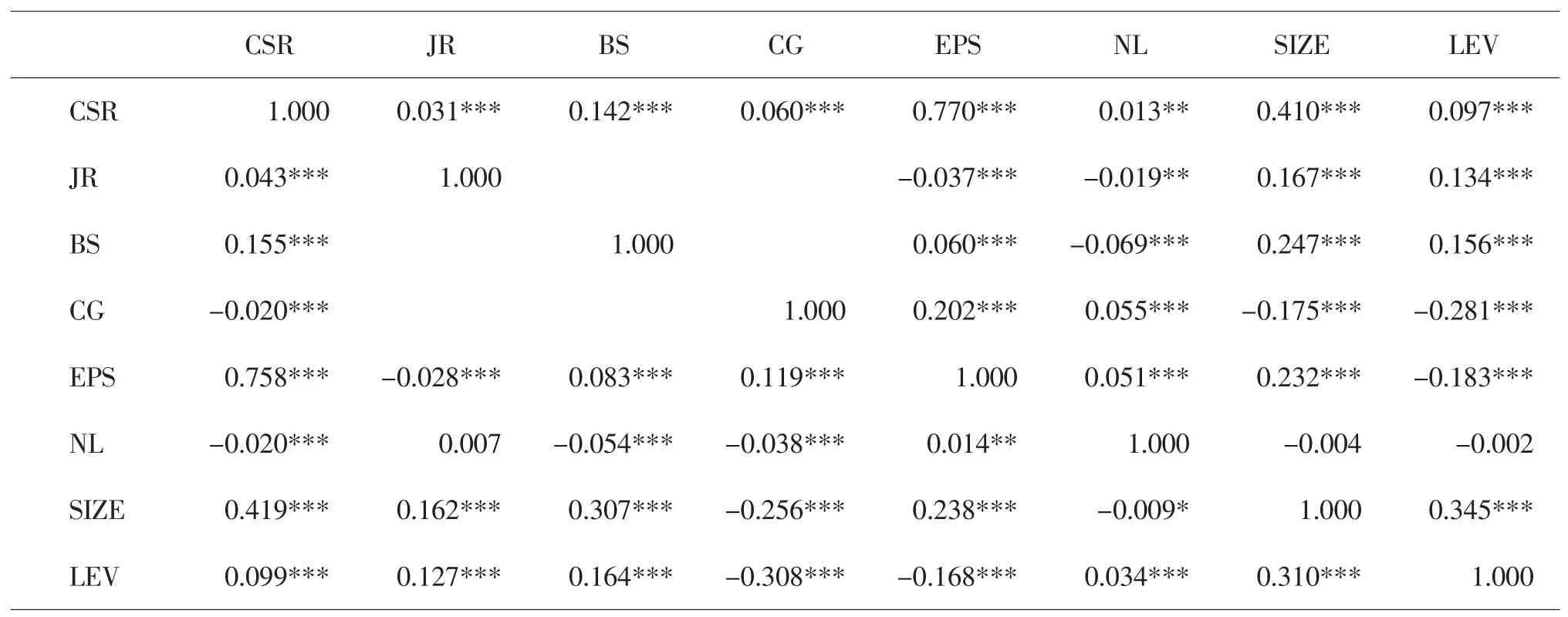

(二)相关性分析

表3 相关系数表

根据表3相关系数可以看出,总经理兼任董事长、董事会规模与企业社会责任在1%水平上显著为正,管理层持股比例与企业社会责任在1%水平下存在显著负相关,意味着随着管理层持股比例的增大使得管理层权力会越大,企业社会责任的履行就越差,这与管理层权力论的观点较为相符。管理层权力论认为,管理层倾向于利用机会主义为自身谋取福利,履行社会责任将会影响到其自身利益所以不愿意承担社会责任。这些与本文的理论分析与假设相符合,从而使得前文的3个假设得到了初步验证。根据表3还可以看出,本文所选取的会计盈余、企业成长能力、公司规模、财务杠杆的控制变量与企业社会责任都存在相关性,说明本文选取的控制变量都有效。虽然我们可以从相关系数表中看出各个变量之间存在的相关关系,但是这种相关关系没有考虑存在其他变量的影响,没有排除其他因素的影响,而且也没有对行业以及年度进行控制,因此需要进行多元回归分析进一步得出准确的结论。

五、研究结论

本文选取2007—2016年我国全部A股上市公司作为研究对象,分别从总经理兼任董事长、董事会规模以及管理层持股比例对管理层权力和企业社会责任的影响进行了实证检验,得出结论:总经理兼任董事长与企业社会责任是显著正相关关系,认为当总经理兼任董事长时管理层权力变大,企业获得了归属感,这样能够使得总经理更加敬业,对企业更负有责任心,更愿意积极主动地承担较多的社会责任。董事会规模与企业社会责任是显著正相关关系,认为董事会规模越大,其代表各利益相关者的董事成员就越多,能够有效协调各方利益,从而促进企业社会责任的履行。管理层持股比例与企业社会责任是负相关。

猜你喜欢

现代财经-天津财经大学学报(2022年5期)2022-06-01

运动精品(2022年1期)2022-04-29

家庭影院技术(2021年9期)2021-11-05

大连民族大学学报(2021年2期)2021-07-16

劳动保护(2019年7期)2019-08-27

含笑花(2017年3期)2017-05-26

商业评论(2015年6期)2015-12-11

传奇故事(上旬)(2009年5期)2009-12-06

商业经济研究(2009年11期)2009-05-13

浙江社会科学(2004年2期)2004-04-21