茅台一飞冲天,酒行业百花齐放

2019-01-03 06:59

商界 2019年12期

一瓶飞天茅台价格的涨跌,就是中国酒行业的晴雨表。

2019年,“双11”下午1点,天猫超市的第一批飞天茅台开售,售价为1499元的官方定价,且180天内每人限购2瓶。不出意料,这批货在几秒钟之内被抢光。随后的4点和7点,天猫超市再次大批量出售飞天茅台。据阿里方面透露。“双11”当天,天猫超市总共发售了8万瓶飞天茅台。

大量投放,限量发售,比iPhone等商品占据更重要的位置。这是茅台这一年的缩影。

而对整个酒行业来说,茅台异军突起的背后,是整个行业的百花齐放。

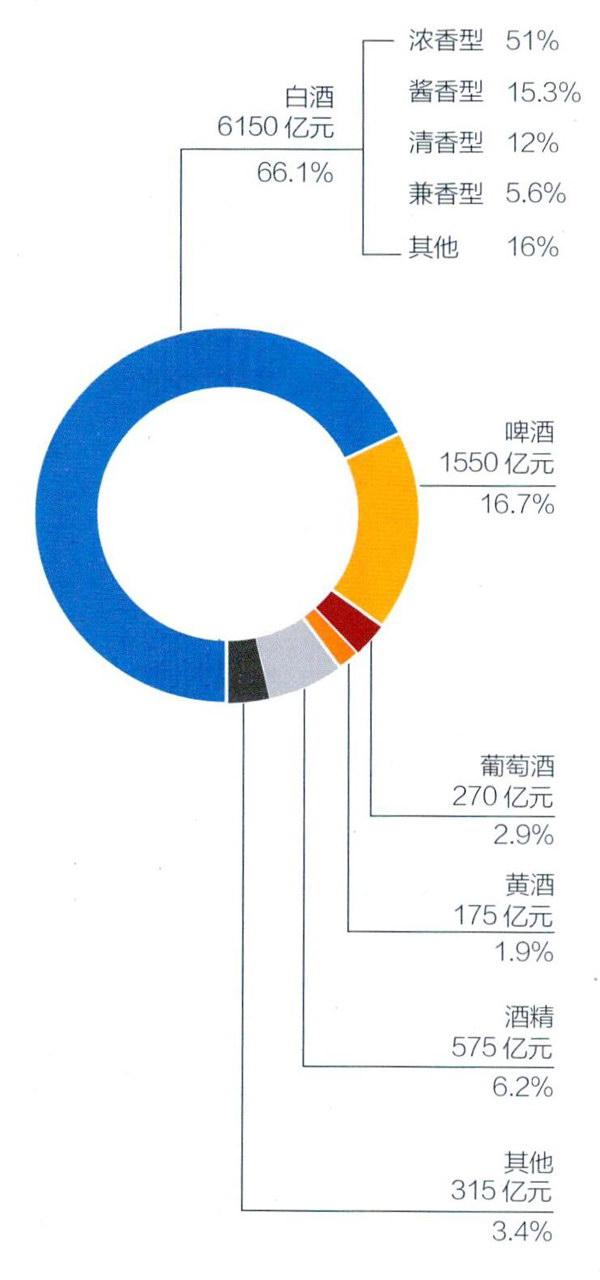

传统:6000亿元白酒市场向好

通常来说,酒类的细分市场主要是啤酒、烈酒和葡萄酒,而烈酒又分为白酒和洋酒。白酒占据的市场份额较大,这一市场再分成浓香、清香、酱香等不同香型。茅台即是酱香白酒的代表。

《商界》预计,到2020年中国酒行业收入规模将达到9000亿元,仅白酒行业的收入规模就将达到6000亿元,细分行业利润有望突破1500亿元,占到全行业的85%左右。

回望2019年的酒行业,不得不从茅台说起。

今年10月中旬,在市场普遍看好茅台第三季度业绩的情况下,贵州茅台的股价突破1200元,市值超过1.5万亿元.超过了贵州省2018年的GDP。

毋庸置疑,茅台是酱酒市场唯一的领军力量。茅台占据了酱酒总销售额的85%左右和酱酒产业利润的90%左右。从当前的发展轨迹来看,茅台不仅成为中国酒行业唯一的超级品牌,而且已经进入了迈进千亿元的快车道。

茅台的快速上升,也为郎酒、习酒等酱酒的腰部企业拉出了一片市场空间。酱酒从生产到消费最快也需要5年,遠远高于其他香型。而这一特质,在消费升级的趋势中反而变成了优势。

根据行业协会统计数据,2018年酱酒品类销售收入约1100亿元,净利润约440亿元,占行业总利润35%。

未来3-5年,酱酒的整体产能有望占到中国白酒的5%,销售收入有望占到白酒整体收入的15%~20%,利润有望占到我国白酒整体利润的40%左右。

与此同时,中高端清香酒的份额也在增长,清香酒品牌在快速成熟。汾酒高速增长,红星、牛栏山的市场区域扩大,衡水老白干的利润猛增,江小白拿下全国化的大半张门票,清香型白酒表现出全面向好的发展态势。

酱香和清香型白酒在白酒市场总销售额中分别占15%和12%左右,浓香型白酒仍将是未来中国白酒绝对的中坚力量。

中国啤酒市场规模趋于稳定,五大品牌华润雪花、青岛、百威、燕京和嘉士伯瓜分主流市场,其中百威在高端啤酒市场拥有近半的市场占有率。

作为浓香酒老大,五粮液在得名110周年的里程碑年份冲刺500亿元营收大关。根据其最新财报,五粮液1-9月实现营业收入371.02亿元,同比增长26.84%;净利润131.26亿元,同比增长31.75%。

同为浓香酒的洋河收入增速放缓。有行业人士向《商界》记者透露,洋河或在主动调整。为下一轮发展积聚新的势能。紧随其后的泸州老窖和剑南春则显示出强劲的增长势头。浓香领域的竞争格局有可能在未来几年再度改变。

从白酒行业整体来看,2019年上半年白酒上市公司营收、净利润分别增19.4%、25.6%,在食品饮料主要子行业中营收增速最快。

变革:精酿和洋酒崛起,消费需求多元化

在中国,白酒依然占据行业的绝大部分市场份额。但需要看到的是,由于年轻消费者的成长、短视频等信息载体的快速传播、洋酒品牌对中国市场的投入增多等原因,威士忌、伏特加、白兰地等烈酒品类正在迅速增长,以威士忌最为明显。

4月,帝亚吉欧与洋河联合推出名为中仕忌的中式威士忌;8月,保乐力加宣布将投资10亿元在峨眉山建立麦芽威士忌酒厂,且首席酿酒师也将由中国籍酿酒师担任;今年7月,张裕公司“可雅酒庄开庄大典”在烟台举行,张裕方面表示,要把白兰地打造成“解百纳第二”的大单品。

今年前8个月,进口酒类呈现颓势——进口总量11.2亿升,同比下降41.9%。进口总额33.5亿美元,同比下降15%。在进口烈酒、啤酒和葡萄酒三个主要品类中。仅有烈酒呈现出进口数量和金额同比增长。且势头强劲。

两大烈酒巨头,保乐力加和帝亚吉欧都将中国视作最重要的增长点。根据二者财报,2018-2019财年,保乐力加在中国市场的营收同比增长21%;帝亚吉欧则同比增长19%。

随着人们经济收入的增加和消费人群的年轻化。消费者对于啤酒的需求也开始往高品质、个性化、多元化等方向转变。中国的精酿啤酒和高端啤酒迎来发展机遇。

精酿啤酒的概念源自美国。区别于大部分常见的工业啤酒。精酿啤酒的特点是:产量小、传统工艺发酵,通常分为艾尔啤酒和拉格啤酒。当前阶段,我国精酿啤酒市场发展地区主要集中在北京、上海、广州等一线城市,但近两年逐渐向二三线城市渗透,一些餐饮渠道开始出现精酿啤酒。

就中国市场来看,1500亿元左右的啤酒市场还是以工业啤酒为主。目前中国啤酒市场规模趋于稳定,五大品牌华润雪花、青岛、百威、燕京和嘉士伯瓜分主流市场,其中百威在高端啤酒市场拥有近半的市场占有率。

葡萄酒这一细分品类遇冷。一方面,国产葡萄酒的市场规模预计会继续下滑;另一方面,进口葡萄酒的销售额会出现小幅增长,但销售量可能将继续下滑。不难看出中国消费者对葡萄酒的需求量在下降,但消费习惯趋向高端化。

我们预测,中国酒类市场中,白酒仍将占据2/3左右的市场份额。剩余的1/3市场份额中。预计啤酒将保持稳中有增;葡萄酒在挤去中低端产能后,可能在1-2年内恢复增长。

而随着消费升级的趋势,需求进一步多元化,酱香白酒、精酿啤酒和洋酒或将迎来持续的高速增长。

猜你喜欢

中国食品(2023年7期)2023-07-04

中国食品(2021年20期)2021-11-05

金桥(2021年4期)2021-05-21

科学与财富(2021年34期)2021-05-10

酿酒科技(2020年9期)2020-12-19

浙江农业学报(2020年11期)2020-12-02

中国食品(2020年10期)2020-06-09

文学教育(2016年18期)2016-02-28

天津诗人(2011年4期)2011-04-09