全球表面活性剂原料及产品最新发展现状(一)

2018-12-28 02:43:00赵永杰

中国洗涤用品工业 2018年12期

赵永杰

(中国洗涤用品工业协会表面活性剂专业委员会,山西太原,030001)

2016-2017年,全球油价给以烷基苯衍生烷基苯磺酸表面活性剂产品注入活力,天然油脂受自然气候影响以及种植面积趋于饱和,产出增长趋于停滞,石油衍生和天然油脂化学品衍生表面活性剂拉锯式竞争从此进入白热化阶段,再加上欧盟北美等国家为提升本土石油衍生产品竞争优势,以“破坏生态环境和原始生态链为借口”对东南亚天然油脂产出国做出长期调查,致使天然油脂系列产品发展面临众多不确定因素,天然油脂系列表面活性剂未来一段时间在北美和欧盟地区的竞争优势将出现危机,而包括中国、印度在内的亚洲主要消费国为天然油脂衍生表面活性剂发展提供重要支撑。

1 整体发展现状

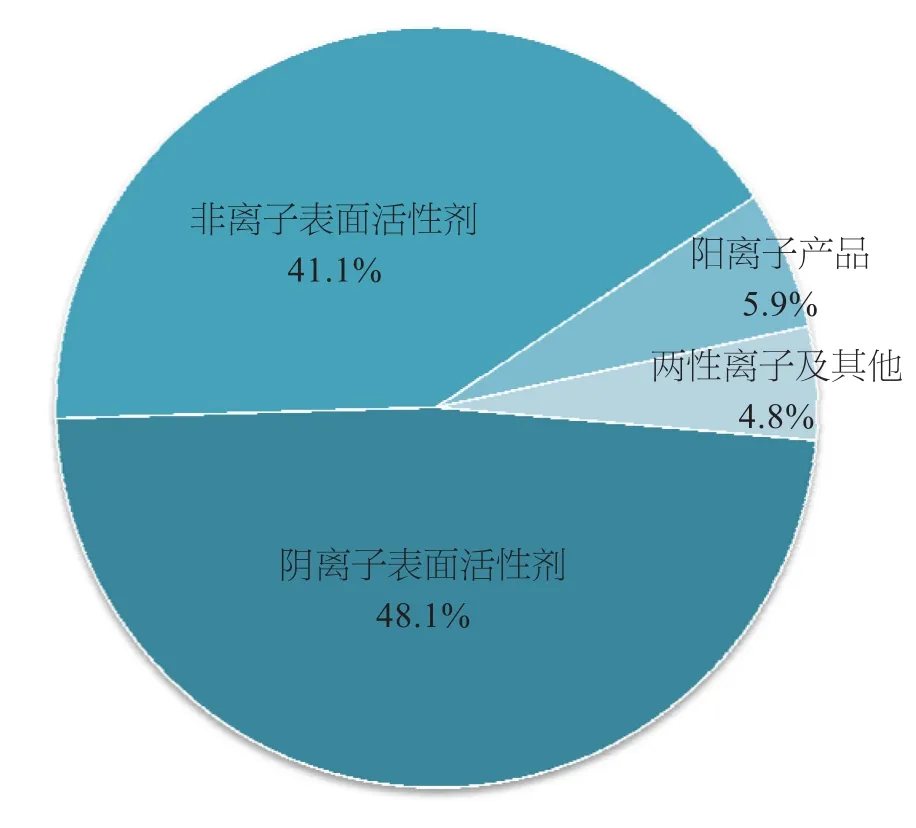

表面活性剂和洗涤剂行业生产力促进中心(以下简称:PCSD)根据ICIS的不完全统计数据整理得出,2016年全球表面活性剂产量接近2300万t,其中阴离子表面活性剂产出接近1100万t,占比48.1%;阳离子表面活性剂产出约合135万t,占比5.9%; 非离子表面活性剂产出约合940万t,占比41.1%;其他类型表面活性剂产品产出约合110万t,占比4.8%(如图1所示)。

图1 全球表面活性剂主要产品平均产出占比统计

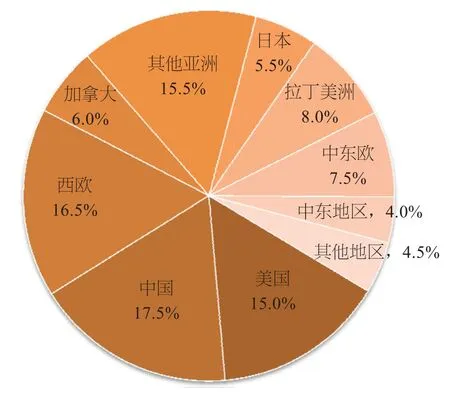

市场方面,全球表面活性剂市场消费主要集中在美国、中国、欧洲发达地区、南美大国等(如图2所示)。其中,从年消化比重来看,亚洲约合40.0%,年消化约合850万t;北美约合21.5%,年消化约合450万t;欧洲约合25.0%,年消化约合520万t;南美洲约合8.5%,年消化约合175万t;其他地区约合5.0%,年消化约合105万t,全球表面活性剂消费主要集中在洗涤用品和个人护理产品以及工业助剂领域等,民用和工业领域消化比重基本各占50%,近几年工业领域比重略有上升,全球比重均值超过53%。

图2 全球主要地区表面活性剂市场消耗比重统计

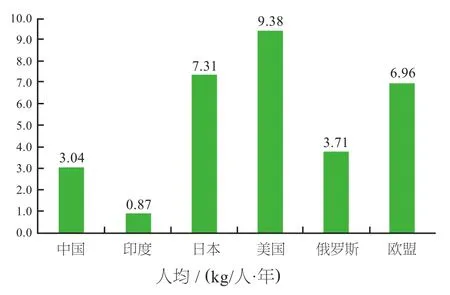

根据PCSD最新研究数据统计,2016年全球主要地区人均表面活性剂产品消费情况:中国人均消费约合3.0kg/年;北美约合9.5kg/年;欧洲约合7.0kg/年;南美洲约合3.5kg/年;印度和非洲部分地区人均消化不到1kg/年,发达国家人均消费主要集中在个人和衣物清洁领域以及工业制造特殊化学品加工(如图3所示)。

图3 全球主要地区表面活性剂产品人均年消费量(依据地区消费量和人口估算)

近几年,全球表面活性剂产品结构也发生较大变化,传统主要表面活性剂产销稳定增长,一些功能性表面活性剂产品开发和应用取得突破性进展,诸如脂肪酸甲酯磺酸盐(MES)、烷基糖苷(APG)、脂肪酸甲酯乙氧基化物(FMEE)、氨基酸表面活性剂以及生物质衍生系列产品等,年均复合增长超过两位数。原料的多样性和差异化推动表面活性剂产品结构多样性,消费者对产品的功能化、绿色化和高值化需求推动行业在新产品开发方面取得进展。中国作为全球表面活性剂消费大国,以上新型功能化产品快速发展超过全球水平,市场潜力大于北美和欧盟地区。

2 主要原料生产与市场

目前表面活性剂产品上游原料主要集中在原油衍生化学品、油脂化学品以及一些特殊的天然动植物材料及生物发酵氨基酸制品等。其具体产品类型包括:烷基苯(LAB)、烷基烯烃、脂肪酸甲酯、脂肪醇、环氧乙烷、脂肪胺、氨基酸、脂肪酸等。

2.1 烷基苯(LAB)

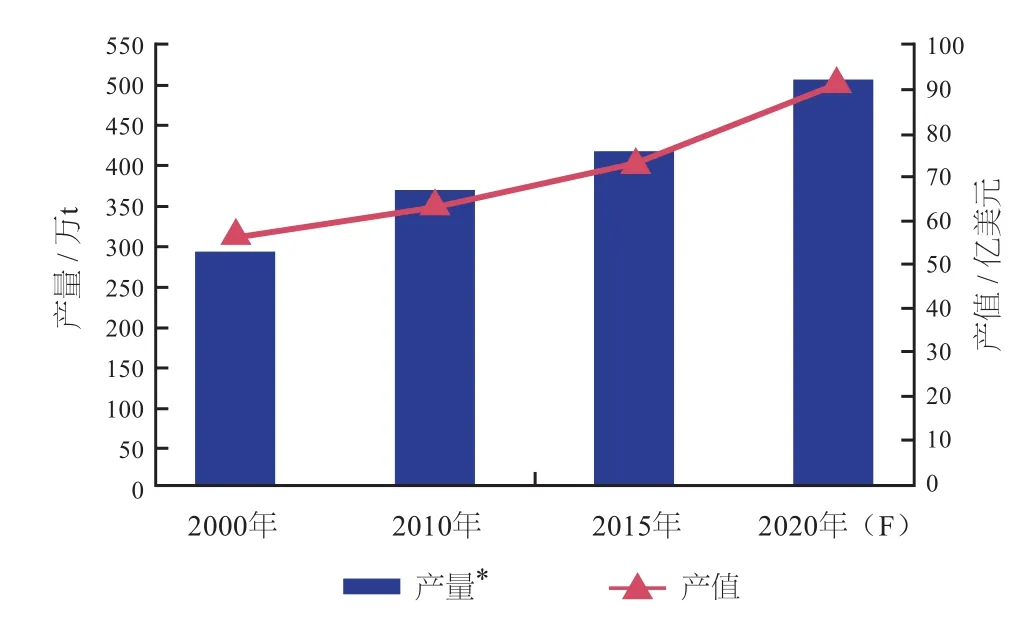

烷基苯是轻蜡(正构烷烃)脱氢产品与苯的加成产物。根据美国油脂化学家学会(AOCS)2016年数据统计,当年全球烷基苯产能超过480万t,正在建设烷基苯产能约合45万t,预计2020年全球烷基苯产能超过520万t,中国“十三五”期间有13万t烷基苯产能项目规划,2025年中国烷基苯产能可能达到100万t。全球烷基苯产出地区主要集中在中东海湾、中国、美国、俄罗斯等地。2016年全球洗涤用烷基苯产量超过410万t,重烷基苯产量约合35万t,两种主要产品2016年需求量达到400万t,2015-2016年烷基苯需求年均增长约合2.5%,预期2016-2017年全球烷基苯需求增长超过4%,合计需求量达到410万t。主要得益于原油价格下跌引起烷基苯产出增长和成本优势凸显。

按照2016年全球烷基苯产量445万t,1820美元/t均价计,当年全球烷基苯产值接近81亿美元,较2015年烷基苯产量420万t、产值75亿美元,同比增长8.0%。预计2020年,全球烷基苯产值将达到93亿美元,五年复合增长14.8%,年均增长接近3%(如图4所示)。

图4 2000-2020年全球烷基苯(*含重烷基苯)产量及产值

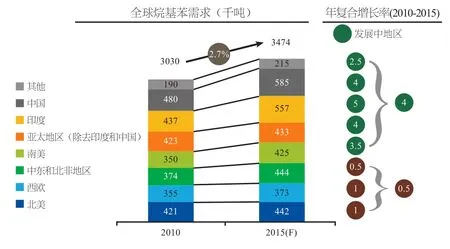

从烷基苯地区发展趋势来看,未来五年烷基苯需求增长主要集中在亚太地区,以印度、中国、中东地区为主,年均需求复合增长均超过4%,欧洲和北美地区维持目前1% ~ 2%的年均复合增长(如图5所示)。发展中国家洗涤产品快速增长为烷基苯市场提供重要保障,这也是近五年来这些地区需求增长较快的主要原因。

图5 2010年和2015年全球烷基苯地区需求及年复合增长率

2.2 脂肪醇

脂肪醇产品根据原料来源不同分为天然脂肪醇和合成脂肪醇。天然脂肪醇通过棕榈仁油或椰子油加工而得;合成脂肪醇为原油深加工产品,根据2015年香港油脂组织调查分析,全球合成脂肪醇产能占比约合22%;天然油脂衍生脂肪醇产能约占78%,截止到2016年,全球脂肪醇产能达到500万t,其中合成脂肪醇约合110万t,天然脂肪醇产能约合390万t(如图6所示)。

图6 2016年全球天然脂肪醇和合成脂肪醇产能比重

壳牌在美国和英国合成脂肪醇装置产能达到59万t,主要以乙烯为原料,通过羰基合成法来制备脂肪醇;沙索合成脂肪醇装置主要分布在德国、美国、意大利、南非和中国地区;巴斯夫与扬子江石化在南京布置异构合成脂肪醇装置,产能约合6万t,产品以异构醇为主,产品主要用于自供异构醇醚生产。

图7 目前全球主要脂肪醇企业产能比重统计

图8 目前全球主要碳链脂肪醇产品市场结构统计

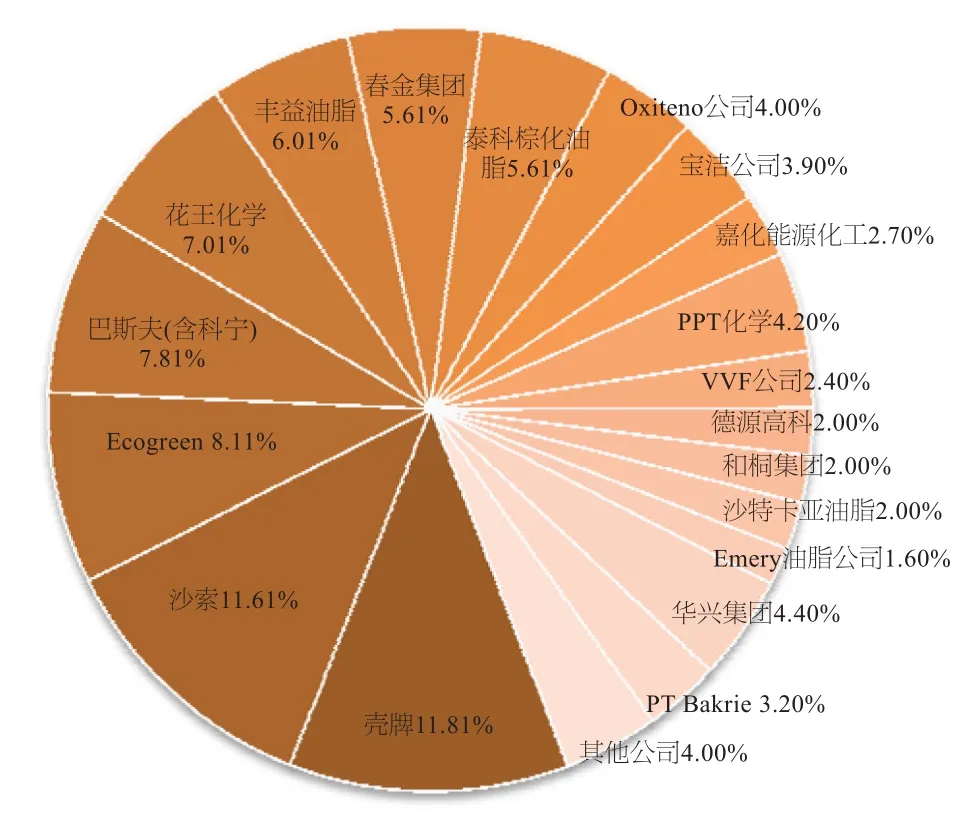

全球主要肪醇生产企业包括:壳牌、沙索、Ecogreen公司、花王、巴斯夫、泰科棕化、丰益油脂、嘉化能源化工、和桐集团、Oxiteno公司等,主要分布在印度尼西亚、中国、马来西亚、美国、菲律宾、泰国、德国和法国等地(见表1)。壳牌、沙索和Ecogreen三家公司产能占比超过35%,达到157.5万t。

从地区来看,中国作为全球主要脂肪醇生产基地,2016年统计装置产能合计达到75万t,在运行装置产能为53.5万t(含扬子江-巴斯夫6万t合成脂肪醇装置),在运行装置占全球比重12.0%,中国脂肪醇市场处于供不应求状态,但受原材料天然油脂供应和装置技术工艺落伍、产品品质不稳定等因素影响,主要天然脂肪醇装置开工负荷不高。

据不完全统计,2016年全球脂肪醇产量约合340万t,其中天然脂肪醇产量约合270万t,占比79.4%,合成脂肪醇产量约合70万t,占比20.6%。

从脂肪醇产品结构来看,C6-10脂肪醇市场约合76万t,占比22.4%;C11-14中碳脂肪醇市场约合200万t,占比59.0%;其他高碳脂肪醇市场64万t,占比18.6%(如图8所示),预期2020年全球脂肪醇市场将达到400万t,按照市场价2500美元/t,产值将达到100亿美元。

全球脂肪醇消耗主要集中在美国、西欧、印度和中国,这四个地区消化比重约占全球脂肪醇市场的53.5%,其中,中国本土市场年消化脂肪醇量超过60万t,占比17.7%。

全球脂肪醇消耗领域主要集中在洗涤用品、增塑剂以及其他个人护理产品等。全球洗涤剂醇消耗主要集中在中国、西欧、北美和东南亚等,合计市场比重接近80%;增塑剂醇市场主要集中在中国、西欧、北美和韩国等地,市场比重77.8%。从脂肪醇的产品市场结构来看,洗涤剂醇集中在C11-14中碳醇,增塑剂醇集中在C6-11低碳醇。另外,高碳脂肪醇作为个人护理产品直接添加原料,每年消耗量超过25万t。脂肪醇作为脂肪叔胺原料,每年全球消耗量超过50万t。

表1 全球主要脂肪醇装置产能统计

2.3 天然油脂

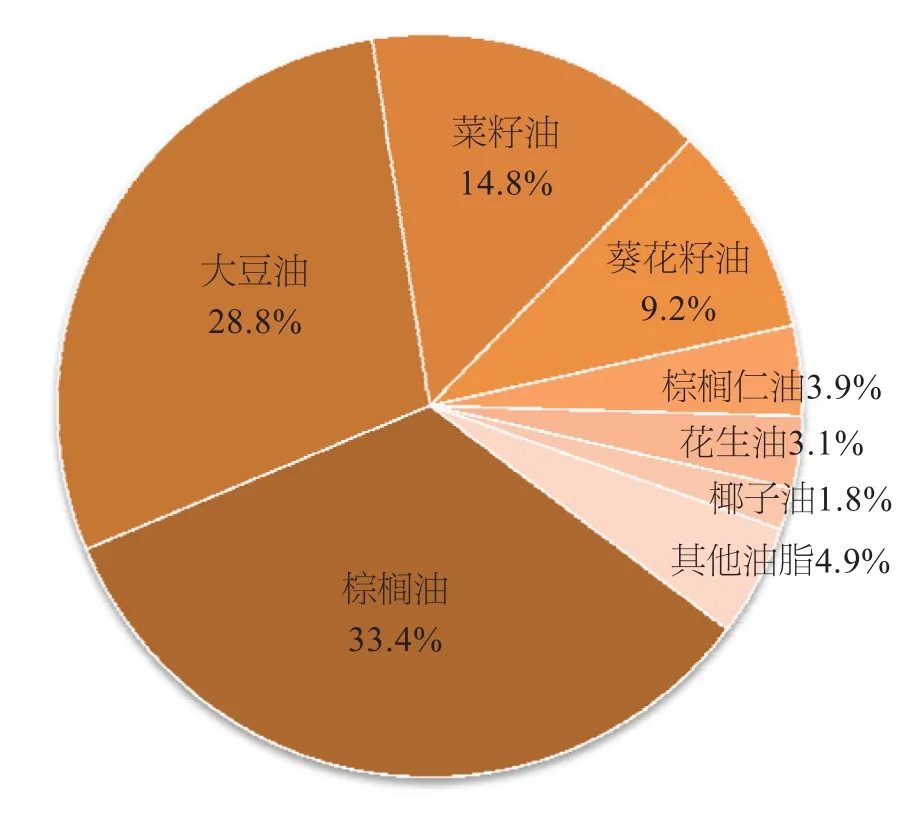

据美国农业部(USDA)统计,2016年全球油脂产出合计18800万t。其中,大豆油产出5430万t,占比28.9%;菜籽油产出2790万t,占比14.8%;葵花籽油产出1730万t,占比9.2%;棕榈油产出6290万t,占比33.4%;棕榈仁油和椰子油产出1080万t,占比5.7%;花生油产出590万t,占比3.1%;其他油脂产出920万t,占比4.9%(如图9所示)。

图9 2016年全球主要油脂产出比重统计

2.3.1 大豆油

大豆油中主要脂肪酸组成:油酸17.7%~28.0%,亚油酸50%~59%,亚麻酸5%~11%,棕榈酸8.0%~13.5%,硬脂酸2.5%~5.4%,花生酸0.1%~1.0%。油酸、亚油酸主要作为工业表面活性剂原料被广泛使用。

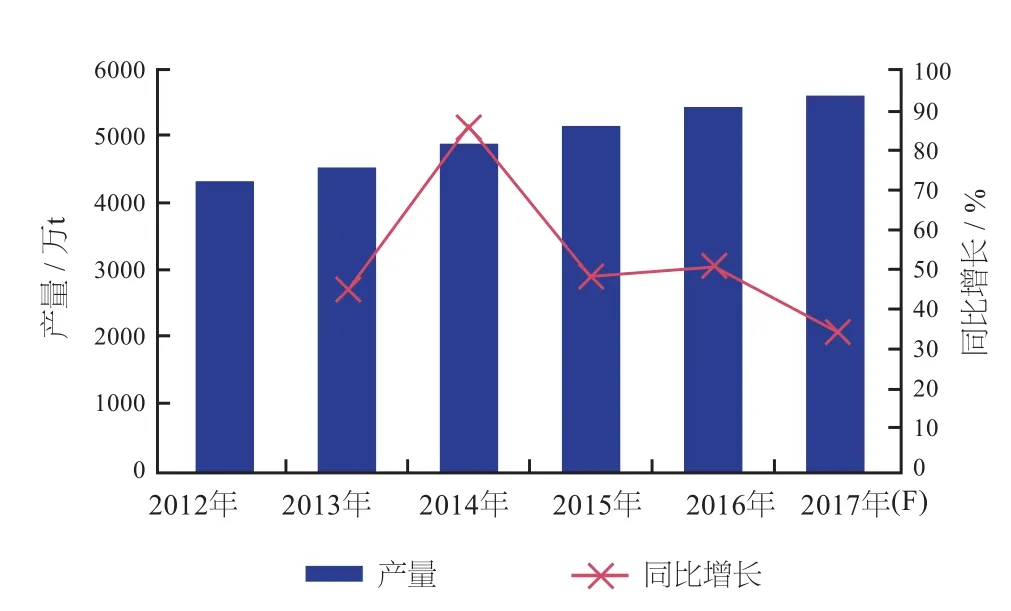

近年来,全球大豆油的产量增长稳定,2012到2016年全球大豆油产量的年均复合增长率为5.82%。2016年全球大豆油产量为5430万t,2017年全球大豆油产量将突破5600万t,较2016年同比增长3.1%(如图10所示)。

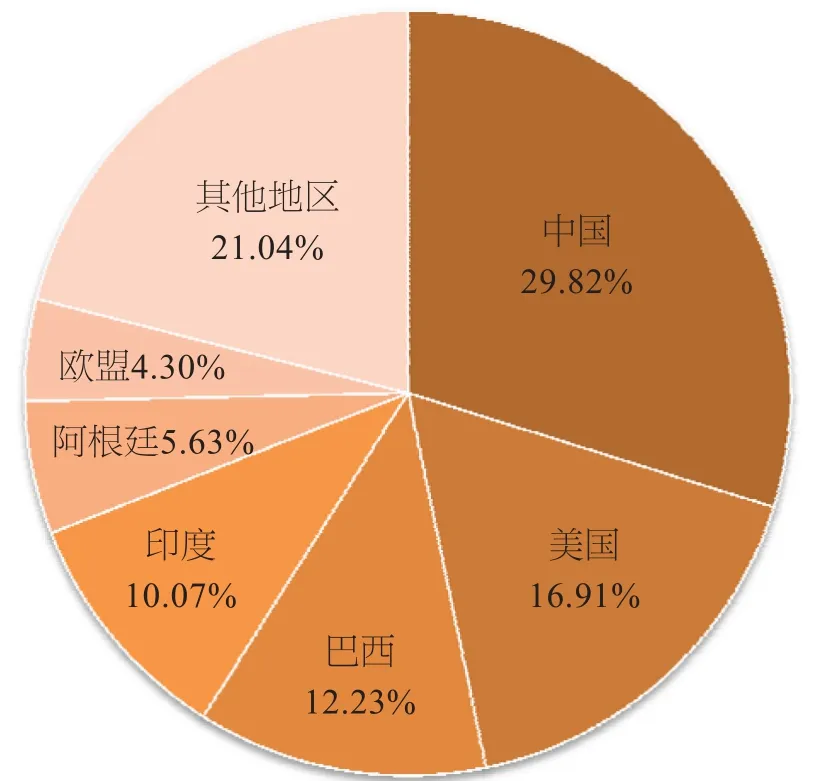

全球大豆油脂主要作为食用油脂使用,2016年全球大豆油消耗量约合5360万t,中国作为主要消耗地区,每年消化大豆油量达到1600万t;美国消耗量约合910万t;巴西消耗量超过650万t;印度消耗量约合540万t,阿根廷消耗量300万t;欧盟消耗量230万t;其他地区消耗1130万t(如图11所示)。

图10 2012-2017年全球大豆油产出情况及走势

图11 全球大豆油主要地区消耗占比

大豆油作为工业油脂主要用于油酸、亚油酸和硬脂酸原料,进而加工制备工业助剂类产品,工业领域对大豆油脂消耗量不大,比重不到4%。

在全球食用植物油消费中,大豆油消费占比仅次于棕榈油,位居第二,且消费量保持稳定增长。其原因在于大豆油的可供数量远远大于油菜籽、花生等其他油脂油料作物。另外,大豆油价格低廉的优势也是影响消费者选择的重要因素。预计未来全球大豆油消费量将会进一步扩大,2017年,全球大豆油消费量预期超过5600万t。2

.3.2 棕榈油

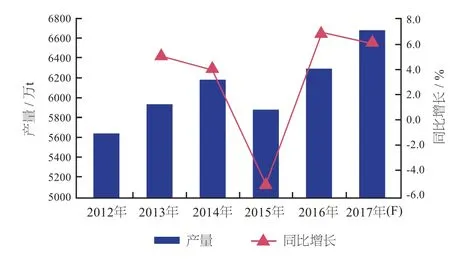

根据USDA 2017年数据统计,2016年全球棕榈油产量达到6300万t,较2015年同比增长6.9%,2012年到2016年全球棕榈油产量年均复合增长率为2.8%。全球棕榈油产出主要集中在马来西亚和印度尼西亚, 2016年,两个主要国家棕榈油产量分别为1730万t和3180万t,合计4910万t,占比77.9%。2016年,全球棕榈油消费量达到6100万t,较2015年的5980万t同比增长2.0%(如图12所示)。

图12 2012-2017年全球棕榈油产出统计

棕榈油主要的进口来源国家和地区包括印度、欧盟、中国、巴基斯坦、埃及和美国。其中,2016年印度棕榈油的进口量为900万t,占全球棕榈油总进口量的20.1%,欧盟棕榈油的进口量为670万t,占全球棕榈油总进口量的15.09%,中国棕榈油的进口量为500万t,占全球棕榈油总进口量的11.2%。

从全球棕榈油地区消费来看,主要集中在印度尼西亚、印度、欧盟、中国、马来西亚、巴基斯坦、泰国、尼日利亚和美国等地(如图13所示)。

印度尼西亚和马来西亚作为主要的棕榈油生产国家,也是主要的棕榈油消费国,2016年,印度尼西亚棕榈油消费量为947万t,占全球棕榈油总消费量的15.4%,马来西亚的棕榈油消费量为925万t,占全球棕榈油总消费量的15.0%。美国作为全球主要油脂消费国,大豆油本土种植优势使其棕榈油消费优势并不明显,中国和印度作为全球人口大国,棕榈油作为食用油脂消费量巨大,进口依赖性强。

棕榈油作为工业油脂加工主要用于硬脂酸、油酸和亚油酸加工,近几年兴起的二聚酸成为其工业产品开发重点。

图13 全球主要地区棕榈油消费比重统计

2.3.3 棕榈仁油

棕榈仁油脂肪酸结构:月桂酸C1248.2%,肉豆蔻酸C1416.2%,棕榈酸C168.4%,癸酸C103.4%,辛酸C83.3%,硬脂酸C182.5%,油酸C18=115.3%,亚油酸C18=22.3%,其他脂肪酸0.4%。棕榈仁油由于特殊的碳链分布结构,目前很大一部分用于工业油脂化学品深加工,用于制备月桂酸、肉豆蔻酸、癸酸、辛酸、洗涤用脂肪醇、脂肪胺等系列精细化学品。

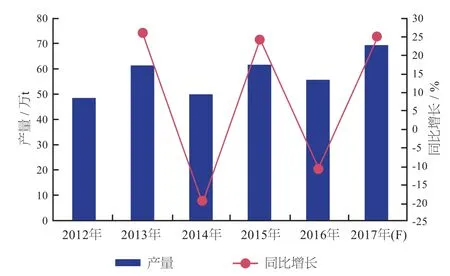

根据USDA2017年数据统计,2016年全球棕榈仁油产量超过740万t,同比增长6.9%,2017年全球棕榈仁油产量超过780万t,全球棕榈仁油消耗比重达到94.5%,年消耗量达到700万t,随着棕榈仁油工业加工价值不断增高,近几年东南亚等国对棕榈仁油出口保持谨慎态度,以满足国内油脂工业深加工原料的稳定供应(如图14所示)。

图14 2012-2017年全球棕榈仁油产量统计

2016年,全球棕榈仁油单向海关数据仅为300万t,占当年全球产量的38.5%,更多棕榈仁油加工集中在马来西亚、印度尼西亚等产地,与当地的经济发展和化学品加工成本具有密不可分的关系。

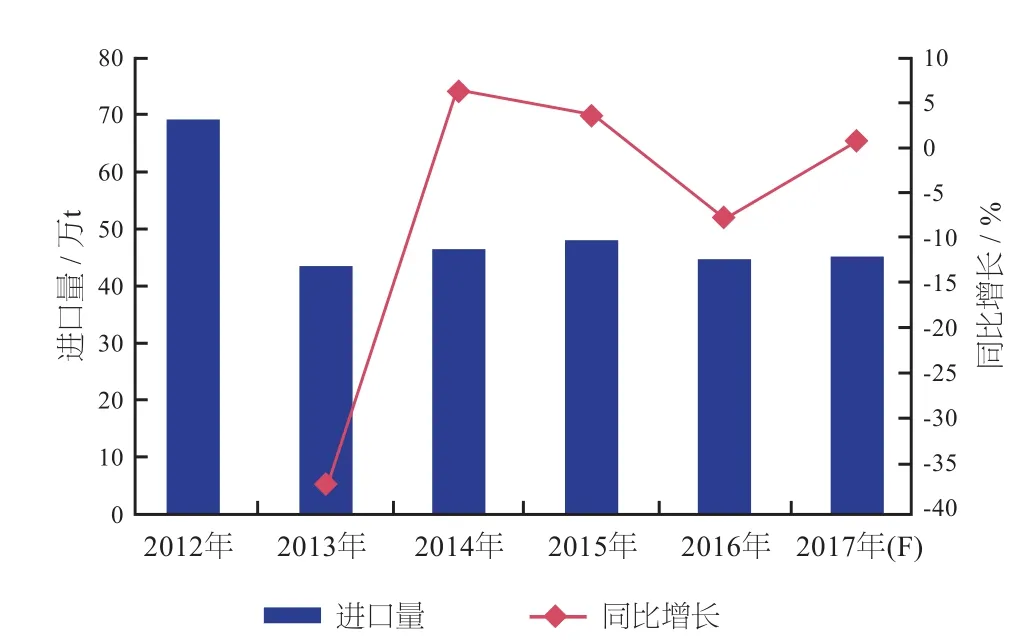

以中国为例,2016年,中国棕榈仁油进口量合计55.25万t,较2015年的61.7万t同比减少10.3%,包括初榨棕榈仁油及其初加工产品进口均同比负增长。2017年中国棕榈仁油进口量恢复2013年和2015年的增长态势,同比增长达到25.0%(见图15),进口量达到69万t。

图15 2012-2017年中国棕榈仁油进口数据统计

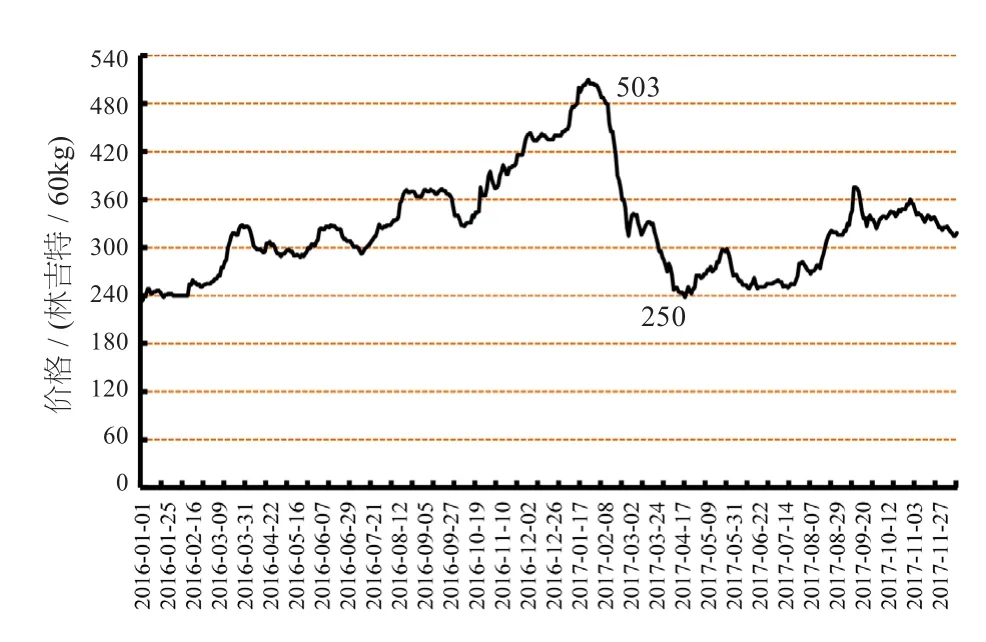

2017年中国棕榈仁油进口量大幅增加将给2018年油脂化学品加工储备丰足原料,2018年中国油脂化学品市场价格走势将重返2016年走势,尤其是脂肪醇价格会出现较大幅度波动(见图16)。

图16 2016-2017年马来西亚棕榈仁油价格

2.3.4 菜籽油

根据USDA 2017年数据统计,2012到2016年,全球菜籽油产量的年均复合增长率为2.1%。2016年,全球菜籽油产量为2790万t(图17所示),欧盟、中国和加拿大是主要的菜籽油生产国家,2016年,欧盟的菜籽油产量为997万t,占全球菜籽油总产量的35.7%,中国的菜籽油产量为651万t,占全球菜籽油总产量的23.3%,加拿大的菜籽油产量为410万t,占全球菜籽油总产量的14.7%。

图17 2012-2017年全球菜籽油的产量及消耗统计

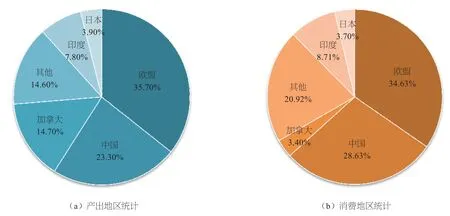

从全球菜籽油的消费情况来看,主要集中在欧盟、中国、加拿大、日本和印度等地,其中欧盟和中国分别占比34.63%和28.63%(图18所示)。

图18 全球主要菜籽油产出及消费地区统计

图19 2012-2017年全球椰子油产量统计

图20 2012-2017年中国椰子油进口量统计

2.3.5 椰子油

椰子油脂肪酸结构与棕榈仁油相近,和棕榈仁油一起被广泛应用与油脂化学品的深加工,用于制备脂肪酸、脂肪醇、脂肪胺和表面活性剂等系列产品。

2012-2016年,全球椰子油产量基本维持在330万~360万t,产量逐年下降,但下降幅度不大。根据Oil和MPOC 数据综合统计,2016年全球椰子油产量为340万t,2017年全球椰子油产量较2016年产量微弱增长(如图19所示)。

中国作为全球油脂化学品加工大国,过去五年对椰子油的进口基本维持在13万t左右,目前中国油脂化学品加工原料来源以棕榈仁油为主,椰子油为辅,椰子油主要被用于制备烷醇酰胺等系列表面活性剂。图20为2012-2017年中国对椰子油的进口量统计,2017年进口量将继续维持13万t的水平。

(未完待续)

猜你喜欢

信阳师范学院学报(自然科学版)(2022年2期)2022-04-20 02:38:12

中国化工贸易·中旬刊(2020年2期)2020-06-08 09:50:05

武夷科学(2019年1期)2019-12-20 09:14:26

中国洗涤用品工业(2019年9期)2019-09-25 08:50:00

塑料包装(2019年3期)2019-07-16 01:10:08

世界热带农业信息(2019年12期)2019-01-05 19:20:24

世界热带农业信息(2018年7期)2018-01-19 11:36:00

世界热带农业信息(2015年5期)2015-05-30 10:48:04

世界热带农业信息(2015年4期)2015-05-30 10:48:04

化学反应工程与工艺(2015年3期)2015-04-16 03:06:17