本量利模型在企业中的应用研究

2018-12-21 09:38:10王翔

中国乡镇企业会计 2018年12期

王 翔

一、本量利模型原理、假设及其应用

(一).本量利模型的基本原理和前提假设

首先,本量利是成本、业务量和税前利润的简称,模型通过对成本、业务量和税前利润三者关系的分析,找出了三者之间的相互影响的规律,建立了确定的函数关系,从而为企业的预测、决策和控制等经营活动提供了依据。

其次,本量利模型是基于一个前提和三个基本假设基础上的,一个前提为成本性态分析,三个基本假设是线性假设、产销平衡假设以及品种结构稳定的假设。成本性态是指成本总额和产量之间的关系,根据成本对产量的敏感性,将成本总额先划分为变动成本、固定成本和混合成本,再将混合成本逐项分解为变动成本和固定成本,已达到最终将成本总额完全划分为变动成本和固定成本的目的。线性假设是指在一定时期和一定业务量的范围内,收入和变动成本是线性变动的。产销平衡假设是指当期生产的产品当期全部实现销售,无库存,如在这种假设下,产量等于销量。品种结构稳定假设是指各种产品的产销量相互之间没有替代或者互补关系,单品种产品产销量的简单合计即为全部产品的产销量合计,在这一假设下,多品种本量利模型就等于单一品种本量利模型的累加。

基于以上一个提前和三个基本假设,本量利模型可以表达为:

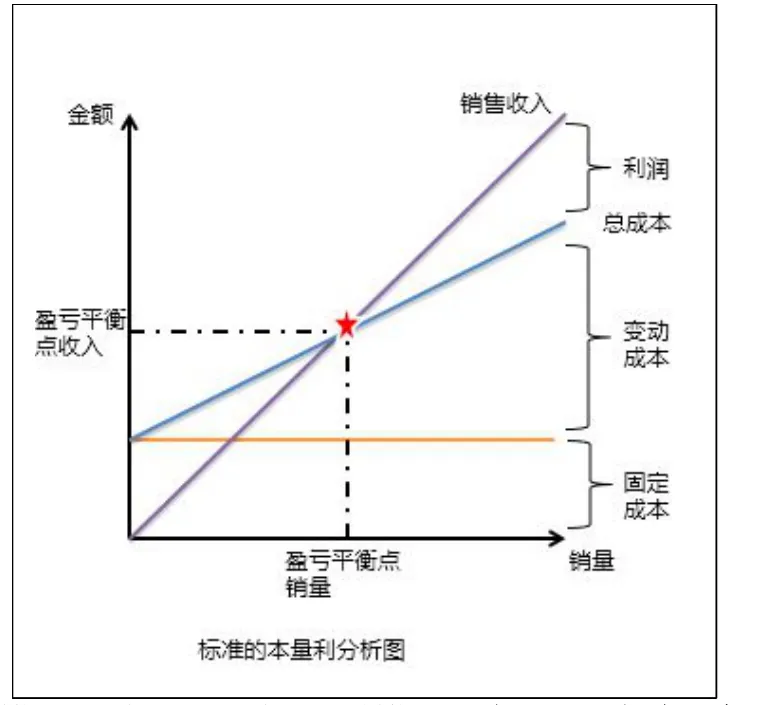

用平面直角坐标系表示即为:

该模型为标准的本量利模型,表达了成本、产销量、税前利润之间的价值量关系,可以通过以上模型的不同变形,通过已知的变量预测求解未知的变量。

(二)修正本量利模型的基本原理

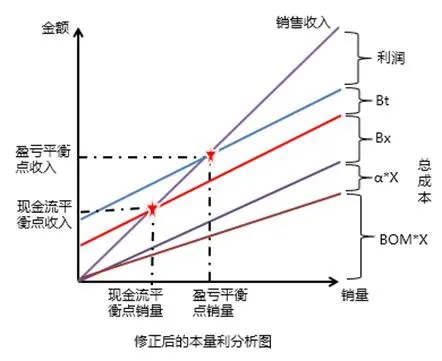

通过基本的本量利模型,J公司结合自身“重复制造”的实际,将变动成本进一步细分为变动材料成本和其他变动成本,将固定成本进一步细分为付现固定成本和非付现固定成本,并在此基础上突破了产销平衡假设,增加了其他非经营因素调整项目,表达式为:

其中,P(Pofit)为利润总额,ASP(Average sales price)为单品种产品单位平均价格,Xi为产品销量,BOM(Bill of material)为单位产品耗用标准材料成本,为各品种产品材料成本合计。ɑi为各品种产品的其他变动成本,具体包括Loss(材料损耗),即为BOM中的物料在使用时超出标准材料成本的部分,此部分成本的节约责任由产品制造部门承担。单位产品委外加工费根据签订加工费的合同确定,此部分通过合同议价的成本节约责任由供应链承担。售后服务费即为根据会计准则和以前期间实际发生的产品质量赔偿金占产品成本的比例进行计提的费用,此部分金额的降低由品质部门承担。销售物流费即为销售产品所发生的物流相关费用,此部分成本的节约责任由物流关务部门承担,采购物流费即为购买BOM材料所发生的物流相关费用,此部分成本的节约责任由物流关务部门承担。ASPi-BOMi-ɑi为CM(Contribution Margin)边际贡献,此处为单位产品CM,即单个种类的单个产品给公司带来的收益,边际贡献总额为为各品种产品其他变动成本合计。Bx为付现固定成本,具体为人工费。包括人员工资、奖金、工资性费用(如五险一金等)、福利费(如食堂运营费、宿舍运营费、团队建设费等);动力费。包括电费、水费、燃料费、气体费、蒸汽费等;消耗品费。包括生产领用的低值易耗品,以及测试用材料和库存商品等;备件/修理费。包括建筑物修理费、机器修理费以及领用的设备维修用备品备件等;研发费。指产品或技术研发项目所发生的费用,包括研发领用材料和库存商品,以及外购的样品和模具等;财务费用。包括长期借款利息、短期借款利息、银行手续费、利息收入冲减等;经费。指日常运营办公所发生的费用,包括办公费、通讯费、差旅费、招待费等。Bt为非付现固定成本,具体指公司厂房、设备等固定资产折旧以及无形资产摊销。β为其他非经营因素,具体包括汇兑损益、减值准备、营业外收支、库存影响及其他,其中库存影响反映的是企业的产销不平衡状况,即计入损益的制造费用减去当期实际发生的制造费用,计入损益的制造费用也就是随着商品销售结转至本期利润表营业成本的制造费用,而当期实际发生的制造费用则体现在Bx和Bt以及α当中。

以上修正的本量利模型用平面直角坐标系表示即为:

通过修正后的本量利模型,J公司将复杂的公司经营管理目标,转变为了不仅可以量化,且可以用来在公司管理中进行预测、决策、控制的适合自己“重复制造”工业方式的模型。

(三)修正本量利模型的应用

1.经营现金流=边际贡献总额-固定付现费用=CM-Bx,表示企业通过经营带来的现金净流量,此指标越大,说明经营越稳健,此指标为零时,说明企业销售产品带来的现金流入量与付现成本的流出量相等,没有现金流量盈余,此为不考虑非经营因素下,为实现现金流平衡,单位CM所需达到的最低目标。但此指标为负时,说明企业销售产品带来的现金流入量不能弥补付现成本的流出量,需要通过外部融资来解决企业资金缺口。

2.盈亏平衡点(价格)=(固定付现费用+固定非付现费用)/销量=(Bx+Bt)÷X

盈亏平衡点(销量)=(固定付现费用+固定非付现费用)/单位平均价格=(Bx+Bt)÷ASP

此为不考虑非经营性因素,为实现盈利,销量已定的情况下,产品单位平均价格所需达到的最低目标或者产品单位平均价格已定的情况下,产品销量所需达到的最低目标。

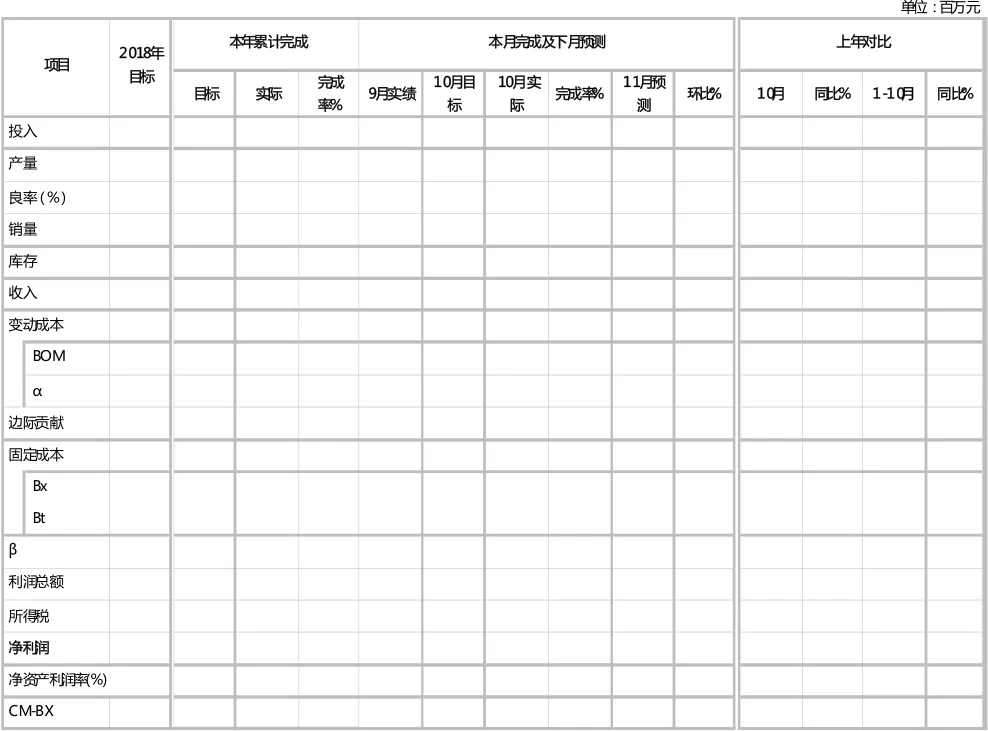

3.实绩分析及未来预测:J公司通过修正的本量利模型,根据预计未来月份的销量预测未来月份的利润,根据预测利润与目标利润的对比,提前导入相关措施降本增效。J公司的预测底稿如下:

就此滚动预测底稿的填报应注意:

(1)首先是边效的计算:CM= ∑(ASP-BOM-α)*X,计算应以销量为基础,预测则基于销售计划,实际则基于当月的销售实绩。

(2)ASP即产品单价,就单品种产品而言,应该用本月销售该产品的加权平均单价来计算,即该产品的本月销售收入除以销量来计算。

(3)BOM指本月实际结转销售成本的直接材料(标准BOM材料成本及价格差异),这里的材料费用不包括报废造成的材料损失。

(4)ɑ指的是除了直接材料外的其他一些变动成本,比如材料损失、采购物流费、销售物流费、委外加工费、质量保证金等。材料损失主要是指因不合格品造成的材料耗费,实绩值为本月实际投入的材料成本大于标准BOM成本的部分,该部分在做预测时可以通过BOM和良率的关系倒算。采购物流费实际值可以在当月月结后取对应会计科目的发生额,在做预测时可以通过BOM乘以一定的比例(根据历史数据推定)计算得到。销售物流费实际值也可以在当月月结后取对应会计科目的发生额,在做预测时可以通过销售额乘以一定的比例(根据历史数据推定)计算得到。质保金按照销售成本的一定比例(根据历史数据推定)计提。委外加工费按照同OEM厂家签订的加工合同中确定的加工单价和当月实际产量或者预计产量确定。

(5)Bx与Bt:指本月实际发生的所有固定费用,而不限于进损益表的成本费用;具体明细项目应充分结合本企业业务实际,依据金额有重点的列示,而不是简单沿用损益表的科目。

(6)通常CM-Bx-Bt得到的仅仅是经营利润,但未考虑非经营性的因素,如汇兑损益、资产减值、库存影响、营业外收支等,这些一般都在β中反映。

4.产品边际贡献等级分类及产品定价:J公司按照产品的盈利能力进行分类,把产品的盈利性划分为6个等级,再将产品单位边际贡献和产品分类等级进行对比,进行产品边际贡献排序,指导产品企划、产品开发、销售、生产的部门决策,提高高边际贡献产品产销量,提升低边际贡献类产品盈利性,指导企划产品的定价,实现边际贡献最大化的目标。

J公司通过建立修正的本量利模型,将公司各部门的业务与企业税前利润联系起来,使公司各部门都明确了自己努力的方向,并可以将此量化,如可以通过技术创新、品质改善提升产品附加值,推动高附加值产品销售以改善ASP。通过扩大产能,提高产线稼动率,满销满产来保证产品的销量X。通过改善工艺技术、改善产品设计结构、使用功能等以降低材料标准用量,或者通过批量采购、国产化、二元化降低材料采购价格来降低BOM。通过提升产品优良率,减少材料制程损失,优化物流方式来降低ɑ。通过直购电,劳务派遣,人人树立成本节约意识等方法来降低Bx。通过对设备的定期保养,延长使用寿命,对新采购的设备进行招标采购等方法来降低Bt。

总之,本量利模型是现代企业经营管理的实用技术之一,J公司研究了本量利模型并将此模型修正后进行应用,根据分析结果支持决策者高效、准确的进行决策,以支持企业长远、持续、健康的发展,对其他企业的经营管理有一定的指导意义。

猜你喜欢

今日财富(2021年7期)2021-03-24 11:27:19

物流技术与应用(2019年8期)2019-09-04 03:29:56

中国外汇(2019年21期)2019-05-21 03:04:22

汽车观察(2018年12期)2018-12-26 01:05:44

中国商论(2018年10期)2018-01-27 11:19:59

中国公路(2017年16期)2017-10-14 01:04:53

商场现代化(2016年12期)2016-06-06 16:35:00

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56

现代企业(2015年2期)2015-02-28 18:45:09