我国中药材市场现状及展望

2018-12-19 09:08龙兴超宁晓玲陈庆

中国食品药品监管 2018年5期

文/龙兴超 宁晓玲 陈庆

相关数据显示,2017年中药材行业整体低迷,大盘指数持续震荡下行;2018年第一季度,大盘指数继续下行,这与中医药政策利好、资本扎堆投资形成了强烈对比。本文以中药材天地网信息中心收集的数据为依托,配合市场一线调研,追寻市场变化的蛛丝马迹,力求以客观的视角,分析行业发展现状,对中药材市场进行展望研判。

一、行业供给端

1. 中药材种植面积继续扩大

2015年,国家提出实施供给侧结构性改革后,中药材种植成为农产品改革的备选方案之一,各级地方政府引导中药材种植的积极性高涨,加上部分中药材产区本身就是全国贫困县,精准扶贫也大都指向了中药材种植。中药材种植的热潮从区域向全国扩散(见图1)。

与此同时,土地确权让土地更具有流动性和规模性,规模化种植效率更高。而随着以玉米为代表的粮食价格下跌,取消对玉米种植的补贴,农户为了寻求收益最大化,也纷纷转向中药材种植。最具有代表性的板蓝根由于生长能力强,管理简单,适宜规模化、机械化种植,原玉米种植区东北、新疆地区开始大规模将玉米种植调整成了板蓝根。

图1 2015~2017年全国中药材种植区域变化(咖色表示种植热度)数据来源:中药材天地网

在规模化扩大种植同时,品种的零星自发种植也不断发展,最明显的体现在药食同源品种上。四川省的一些农户已经将枸杞、百合等品种迁种到了菜地中,将其同蔬果一样管理,销售方式也同蔬果类同。即使像三七这样的品种,四川的零星的种植预估面积也有500亩以上。

2. 供给成本内涵变化

农户成本评估从中药材“有形成本”向设定预期收益及机会成本改变。长期以来,中药材种植农户计算成本,包括种子种苗、农药化肥、雇工费用、辅料与设备等直接投入。自有土地和人工基本不计入成本,由此导致成本计算所得数偏低。而随着信息化发展,种植农户意识到了机会成本,他们通常将其描述成我放弃的务工收入、我放弃的种植其他作物收入……,按照这样的收益预期,中药材成本大幅提高。

3. 主观供给弹性增强,种植农户强化了货物控制

作为中药材种植的主力军,新一代药农不再等米下锅,任由药商随意“割韭菜”。他们随着抗风险能力的增加、对机会成本的认识提高,在药农的潜意识里,中药材已经不再仅是随行就市的“现货”,也是可以待价而沽的期货。对于流转土地的规模种植农户,其对市场趋势的认知更加透彻,对货物的主观控制性更强。行业下沉与信息透明,使中药材价值评估出现变化,种植农户的务工收入、土地流转收入、新农合、普惠金融等可支配收入提高,种植农户有了储备的条件,供给端弹性在源头开始增强。随着中医药行业不断发展,订单种植模式不断优化,预售的期货模式或被成功引入供给端,加上后端的需求越来越个性化,供给端的升级优化势在必行。

4. 后端需求倒逼质量提升,种植过程管理得到重视

中药材作为中药和保健品的原料进入生产环节,必须遵守国家相关的质量标准,这些标准对前端的种植形成约束。而药食同源品种,由于受到C端(客户端)消费者的关注且对安全性敏感,具有安全溯源标识的品种受到青睐。据统计,目前我国具有农产品溯源体系的公司已经超过3000个,但真正能够追溯到田间地头的公司较少,中药材企业要么缺乏追溯应用基础,要么缺乏软件系统,尽管需求端对中药材品质已呈现倒逼态势,但中药材种植过程的系统化管理仍需要时间。

二、行业流通端

1. 从“橄榄型”向“纺锤型”流通模式转变

近两年,中药材经销商都反映生意难做,这与中药材流通已经下沉到产地有很大关系。传统的流通模式与新的流通模式已经呈现激烈碰撞,中药材流通从业者要么被淘汰出局,要么向前后端延伸转型。

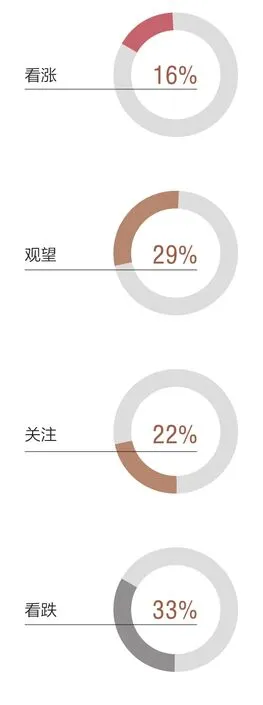

根据中药材天地网2017年对中药材流通端经销商调查显示,流通端对2018年中药材市场行情看跌的占比达到33%,看涨的只有16%。流通端的信心缺失不仅仅反映出其生存困境,也反映出对供需判断的结果(见图2)。

图2 中药材传统市场从业者后市行情预期挖掘结果

图3 部分中药材2017年与2016年高、低品质价差对比

图4 全国中药材及中药饮片抽检合格率走势

2. 价格分化进一步加剧,优质产品更具竞争力

在我国不断提升药品质量标准,严格监管药品全生命周期的背景下,同一品种的中药材质量高低导致的价差进一步扩大。中药材市场优质优价现象突出,高品质货源更易得到了市场认可。这一现象从中药材及中药材饮片抽检合格率的趋势图得到印证(见图3,图4)。

三、行业需求端

1. 处于中药材行业金字塔塔基的药食两用、保健品、新资源食品中药材市场扩容

党的十九大报告指出,中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾。人民开始追求健康与品质生活,药食同源鲜食的不断增长,就是满足了C端消费者要个性、要新鲜的诉求。中药材溯源从田间到工厂则是满足了C端消费者的安全诉求。

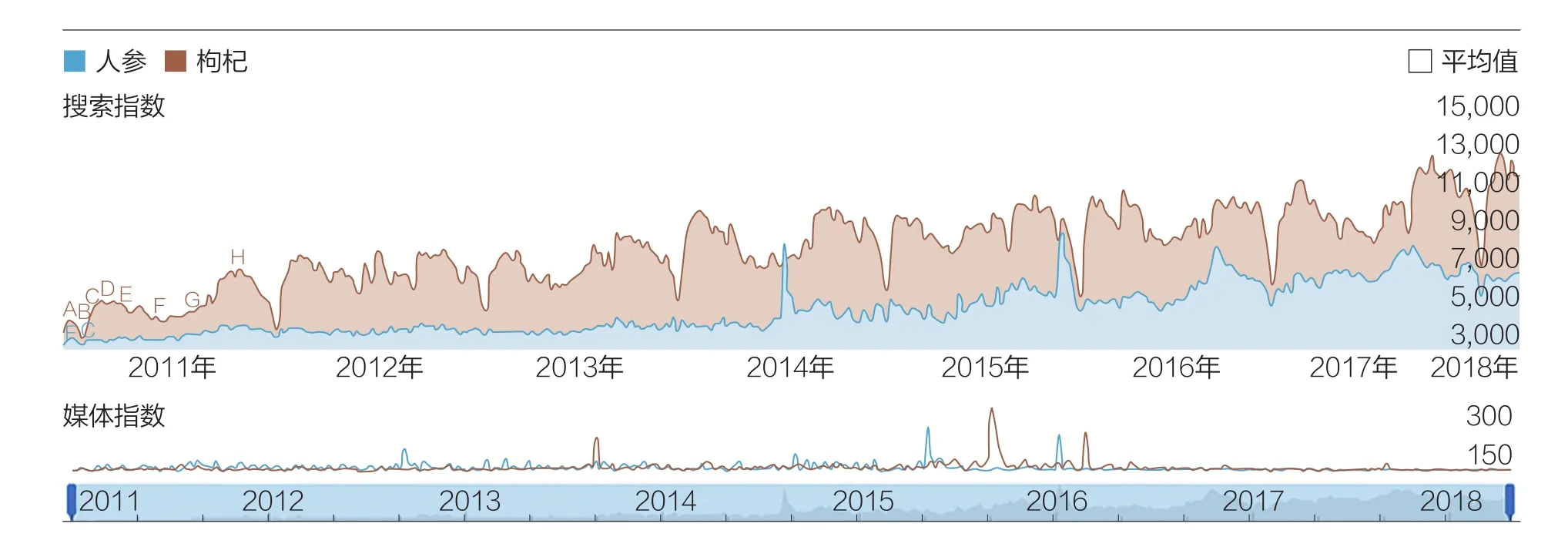

人参、枸杞等药食两用中药材的百度搜索指数显示,2011~2018年处于逐步上升趋势,越来越多的消费者开始关注中药材药食同源品种(见图5)。

图5 人参和枸杞的百度搜索指数变化

当前,接受中医药文化的人群越来越多,尤其是中产阶层以上人群和年轻人对其认识不断提高。相关数据显示,2017年全国居民恩格尔系数为29.3%,居民的可支配收入增多,加上老龄化社会到来,大健康产业发展迅猛,药食同源、可用于保健食品的原料,新资源食品有了爆发点。

2. 处于中药材行业金字塔底部的中药饮片增速第一

2017年前三季度,中药饮片加工行业在我国医药工业各细分领域成绩亮眼,增速排名第一(见图6)。

3. 处于中药材行业金字塔中部的配方颗粒市场规模大增

中药配方颗粒因消费者使用方便,药品加成,对企业生产链具有促进性,近年市场规模的平均增速接近30%。2017年,中药配方颗粒虽仍处于试点阶段,品种也未进入医保范围,但市场规模仍然强劲增长,生产企业加紧配方颗粒试点布局。目前全国配方颗粒企业已经达到30家以上。与此同时,国家推进经典名方注册改革,带来市场新机遇,众多中药企业开始竞争新战场。

图6 2017年前三季度中药饮片主营业务收入增速第一

4. 处于中药材行业金字塔上部的中成药或受到限制

2017年4月,国家卫计委等相关部门联合发布《关于全面推开公立医院综合改革工作的通知》。通知要求,9月30日前,全面推开公立医院综合改革,所有公立医院全部取消药品加成(中药饮片除外)。中成药市场份额或受到了一定限制,特别是中药注射液安全性与疗效成为关注焦点。

5. 处于中药材行业金字塔周边的中兽药成为新时代“宠儿”

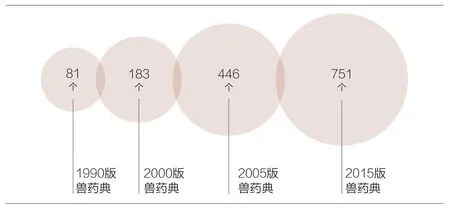

2017年,农业部药政处相关人员曾表示,支持中药企业共同推动以中兽药代替抗生素。2017年,“认识中兽药,发展中兽药,认可中兽药”成为了新时代畜牧业转型升级的重要手段(见图7)。

图7 《中国兽药典》对中兽药的收录情况

四、行业配套端

近年来,中医药行业政策密集出台,全方位利好产业发展。这些政策文件包括:

2017年1月,《中医药“一带一路”发展规划(2016~2020)》发布。

2017年5月,《关于支持社会力量提供多层次多样化医疗服务的意见》发布。

2017年7月,《中医药法》正式施行,其中第21条至第28条,对中药材种养殖规范、道地评价、质量监测、存储加工、饮片炮制、流通应用方面作了规定,实现了有法可依。

2017年8月,《关于印发中药材产业扶贫行动计划(2017~2020年)的通知》发布。2017年10月,《中药经典名方复方制剂简化注册审批管理规定(征求意见稿)》发布……

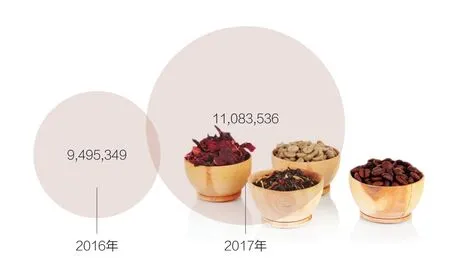

图8 淘宝网2017年与2016年药食同源中药材成交笔数

与此同时,随着互联网技术不断深入发展,以淘宝网、微店为代表的各垂直电子商务平台蓬勃发展,进一步拓展了中药材的流通渠道;物流、冷链等流通技术的大步迈进,进一步提高中药材的流通效率;卫星遥感遥测、无人机及区块链技术与中药材溯源的逐渐结合,进一步提高中药材的质量品质(见图8)。

五、结语

2018年的中药材行业机遇与挑战并存。整体供给增长大于需求增长,中药材价格呈下跌趋势。局部看,市场对优质中药材需求强劲,体现为优质优价。对于中药材行业从业者而言,应逐步适应市场变革,不断寻找新的突破口。

当前,中药材全产业链都在变革。笔者认为,未来中药材种植前端要追求溯源保质,不断强化过程管理;流通端要探索流通新模式;需求端要加速融入大健康轨道,根据消费需求的不断变化,推出新产品,倒逼中药材传统落后模式做出改变,最终达到更优化的运转。

猜你喜欢

今日农业(2022年1期)2022-11-16

今日农业(2022年2期)2022-11-16

当代水产(2022年2期)2022-04-26

今日农业(2021年12期)2021-11-28

今日农业(2021年7期)2021-11-27

环境保护与循环经济(2021年7期)2021-11-02

今日农业(2020年13期)2020-08-24

西藏艺术研究(2019年4期)2019-09-07

中国建筑装饰装修(2017年2期)2017-06-05

中成药(2016年8期)2016-05-17