氯碱系列产品计划系统优化与分析比较

2018-12-18 13:41张宇峰

中国氯碱 2018年11期

张宇峰

(无锡化工集团,江苏 无锡 214000)

1 氯碱系统的成本核算

氯碱系统核心属电化学,电解食盐水一步产生比例固定的氯、碱、氢3种产品,以及下游的氯衍生或碱衍生品等。

其核心反应的特点决定了最初的三种产品共享了电解成本。目前通常以电解方程式的出产质量比,撇开氢,以氯、碱二者计,将电解成本的53%划分给碱,47%划分给氯。

但这种拆分的数据,用以财务统计报表方便,以此评价和经营电解就不太适合。因为电解产物是以固定比例产生的,以100份重量计,每产生53份碱,必然同时产生47份氯,氯和碱当然也不能互相转化。碱赚氯亏时,每53份赚钱的烧碱,必伴随47份赔钱的氯。电解部分能否赢利赚钱,取决于这53份碱和47份氯的加和整体情况,而非单独哪个产品。

这种联合,实际上可归结为目前的电解单元ECU评价。在评估一个电解单元的赢利情况时,就是以单元电解得到的所有产品的实际产值(包含了符合电解出产比例的氯、碱、氢)减掉电解成本来评估电解的获利情况。在这个评价中,并不对电解成本按照氯和碱进行拆分。

对于电解初级产品氯、碱、氢的正确评价,尚且不可以割裂的成本数据进行分析,对于其下游的氯产品比如前面的氯乙酸产品,在评估下游的氯衍生产品时,氯的成本是不能割开带入。

割开带入是财务报表统计的要求,不是项目评估的要求,以分割的成本报表进行评估会导致决策错误,电解不能分割的成本,下游产品也不可以分割成本。

如:氯成本1 005元/t(按电解成本53%划归烧碱,47%划归氯计),辅以其他材料及水电制造费用等,氯乙酸成本约4 953元/t。产品氯乙酸售价4 500元/t,毛利亏损453元/t。以6万t/a装置计,年亏损额达2 718万元。

2 产品优化评估的方法示例及比较

2.1 方案优化的目的和基础

利润是企业生存的根本,ECU分析是能正确评价电解利润的方法,而对于包含次级产品、衍生产品的广义氯碱整体装置,以类似ECU分析,按整体情况评估,才是正确的方式。

正确评价的建立,也是产品优化经营的基础。不让盈利的项目减产或停产,让有潜力的产品增加产量,好的产品正确评价就是优化经营。

氯碱装置产品众多,关系复杂,产品又常作为中间原料生产另一品种,各种成本转移和成本共享。对这些产品,以正确评估为基础,讨论其产量关系,取得系统利润最大化,是优化方案的目的。

以30万t/a离子膜烧碱装置的简单情况为例,这个简化的氯碱系统也有可调节的余地,更优化的生产比例。

2.2 计算前提

产品体系:32%烧碱、氯、氢气、31%合成盐酸、10%次氯酸钠。

生产能力:30万t/a 32%烧碱,1万t/a 10%次氯酸钠,20万t/a 31%合成盐酸。

相关方程式:

电解:2NaCl+2H2O=2NaOH+Cl2+H2;

氯氢合成:H2+Cl2=2HCl;(水吸收氯化氢制盐酸);

次氯酸钠制取:2NaOH+Cl2=NaClO+NaCl+H2O;

其中,氯可出售,也可作原料用于生产盐酸和次氯酸钠。氢气可出售,也可用于生产盐酸。烧碱可出售,也可用于生产次氯酸钠。是否要转化,转化多少,是优化计划中需要决定的。

设定电解满负荷生产,则前三者初始数量固定,盐酸和次氯酸钠的产量为变动量。

2.3 计算表达式的确定

以 P 代表产量,各产品产量为:PNaOH,PCl,PH,PHCl,PNaClO;

选取 PHCl和 PNaClO作为主动变量:x=PHCl,y=PNaClO。

结合方程式关系和消耗情况,可以归结如下:

设定产品成本为C,各产品按照产品成本消耗测算取值:

在x,y的取值范围内,可以直接明显地观察到该系统的最高点,氯碱装置毛利直观图见图1。

2.4 系统图

对各组x,y,pro作图,可直接观察到当前价格下,系统毛利pro最高点时的情况。

图1 氯碱装置毛利直观图

毛利最高时:x=200 000,y=10 000,最高毛利33 626.7万元。

对应优化产量方案见表1。

表1 示例优化产量方案

2.5 图中最低点及中间点,与最优化方案比较

以两个偏离最优解的操作点作为比较,见图2。

图2 优化方案和对照组比较

以30万t/a规模氯碱装置计,在生产装置自身未进行扩产改进和技术革新的情况下,相较最高点的最优方案,最低点损失毛利1 330.2万元,中间点损失毛利665.1万元。

3 系统有衍生产品项目时利用优化模型避免错误判断示例

3.1 氯乙酸(MCA)项目

以氯碱-氯乙酸系统,其中氯衍生产品氯乙酸(MCA)规模为6万t/a,氯碱规模30万t/a离子膜烧碱为例。

氯乙酸(MCA)以醋酸和氯为原料进行反应,而后结晶分离得到产品氯乙酸。氯乙酸母液和氯乙酸副产盐酸作为氯乙酸的附属品,其价值在产品成本中扣除,不再列出。

3.2 分割氯成本的财务报表评价

该报表将氯成本从电解割开引入氯乙酸。如氯乙酸成本约4 953元/t。产品氯乙酸售价4 500元/t,毛利亏损453元/t。以6万t/a装置计,年亏损额2 718万元。

3.3 整体优化评估方式

类似ECU的整体评估,将氯乙酸装置纳入氯碱体系中,优化计划情况见表2。

表2 氯碱-氯乙酸优化方案

比较有无氯乙酸生产的整体系统,可见,氯乙酸正常生产时整体系统增加毛利34 134.6-31 525.9=2 608.7(万元)。

3.4 结果说明与比较

两种测算方式效益差别明显,分割测算数据表明亏损了2 718万元/a,而整体评估数据表明盈利 2 608.7 万元/a,两者差异 2 608.7-(-2 718)=5 326.7(万元/a)。后者对氯乙酸项目开停后,对该氯碱整体的所有产品(包含氯碱电解)进行了汇总,客观上对整体盈利情况的把握是更准确的。

前一种方式测得的亏损额不小,实际上,有企业因为这种原因,真的停止过装置生产。从系统整体来看,这种停产在本例而言,不但没止损扭亏,反而给这家企业带来了2 608.7万元/a的损失。

当然,所谓的“财务报表错误”也非真的出错,其错处是用错了地方,不应用以指导及评估项目,该报表在评估项目效益上的不可行,主要来自于氯碱电解成本无法拆分的事实。在财务体系上来说,把成本人为分割后的烧碱的报表,氯的报表联合起来看,汇总的数字与电解实际情况相符,总体上不影响企业财税事务的准确性。

4 整体优化衡量复杂衍生产品系统示例

4.1 示例项目情况简介

某些衍生产品也会同时产生几种产品,导致评估的混沌。以氯衍生产品氯甲烷为例。主原料甲醇和氯。产品一氯甲烷、二氯甲烷、三氯甲烷、四氯化碳、副产盐酸、氯(为便于各方案比较,设到装置区的原料氯的量固定,多余的氯出售。由于二氯甲烷、三氯甲烷耗氯量不相等,产品比例不同时,总耗氯也不同。多余氯销售所得计入系统内。盐酸为系统副产)。氯甲烷生产工艺框图见图3。

图3 氯甲烷生产工艺框图

设定氢氯化反应规模5万t/a,依出产二氯甲烷、三氯甲烷的比例不同,各种氯甲烷总产量约8~10 万t。

氯甲烷系统的二氯甲烷和三氯甲烷的出产比例可以调节,另外一氯甲烷也是一种商品,这些都是实际优化可以运用的调节余地。

四氯化碳由于行业政策,不作为产物销售,价格设定为零。

4.2 示例项目优化方案及对照组

氯甲烷优化方案及对照组见表3。

表3 氯甲烷优化方案及对照组

优化方案以生产三氯甲烷为最优选择。

所谓优化策略主要对盈利重点提供倾向性,指导生产时需结合实际,热氯化反应不可能全部生成三氯甲烷,二氯/四氯甲烷会同时存在。策略结果倾向于完全生产三氯甲烷,表明在实际生产中,应用这个优化方案时,应通过生产调节,尽量多生成三氯甲烷。

两个对照组,一家在适合生产三氯甲烷的情况下,反而尽量生产二氯甲烷,造成的毛利损失为1 431万元/a。

4.3 当产品市场价格发生变化时优化策略的变化

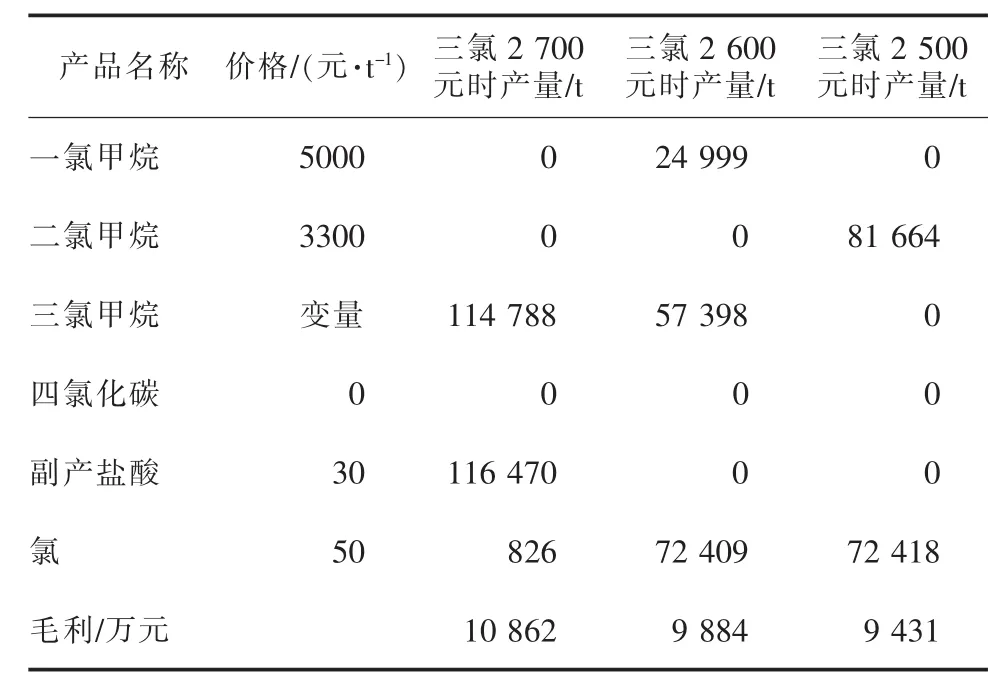

三氯甲烷价格变动时的优化方案见表4。

当三氯甲烷价格由2 700元/t降至2 600元/t、2 500元/t,其他产品价不变时,产品计划的最优倾向由三氯甲烷转为一氯甲烷又转为二氯甲烷,见下划线产品。

由于简化了氯化氢平衡及考虑盐酸完全脱吸装置,副产盐酸产量数据有时为零。此处也可参照各单位氯甲烷副产盐酸的实际处理方式来设定。

表4 三氯甲烷价格变动时的优化方案

5 结语

上文氯甲烷例为独立系统,该部分也可整合入氯碱组成完整体系进行统一分析,类似于氯乙酸作为氯衍生产品的情况。

对于完整的关联性氯碱体系,整合为一个较大系统可以更好地利用中间体,整体上相关物料会在全系统中自然平衡,观察氯碱-氯乙酸系统的氯,氯甲烷系统的一氯甲烷,他们在下游产品具有更好盈利时,在最优方案里会优先分配到该产品作为中间体被使用。有机硅和有机氟都位于氯甲烷产业链的下游,一氯甲烷和三氯甲烷是联接产业链的中间体,它们优化时,也会更好地分到合适的产品中去。

氯碱装置整体系统优化可以在总体上更好地评估装置效益,避免错误决策。也可以提出有利于增加系统效益的生产计划,更好地利用现有装置。在不改变装置的前提下,增加效益,减少不自知的潜在损失。整体优化也能对新建有关联性的项目提供建设建议。

猜你喜欢

化工管理(2022年14期)2022-12-02

食品安全导刊(2021年36期)2021-03-14

理化检验-化学分册(2021年1期)2021-03-06

井冈山大学学报(自然科学版)(2021年1期)2021-03-05

科学导报(2020年75期)2020-12-21

中国盐业(2018年16期)2018-12-23

科技传播(2016年15期)2016-11-30

中国氯碱(2014年12期)2014-02-28

中国氯碱(2014年11期)2014-02-28

中国氯碱(2014年10期)2014-02-28