基于社会责任差异的企业财务竞争力评价研究

2018-12-15 07:43朱雅琴党惠文

会计之友 2018年20期

朱雅琴 党惠文

【摘 要】 在我国经济转型、企业国际化的进程中,提升企业的竞争力已成为理论界和实务界都关注的热点问题,而财务竞争力作为企业竞争力的核心部分,对企业的长期稳定发展至关重要。利用辽宁上市公司2016年的数据,在构建包含企业社会责任贡献的财务竞争力评价指标体系基础上,采用因子分析的方法,对辽宁上市公司的财务竞争力进行分析和评价。研究结果表明,承担社会责任情况较好的上市公司,其财务竞争力也明显高于其他上市公司。因此,辽宁上市公司应该积极承担社会责任,树立财务竞争的意识,实现其可持续发展。

【关键词】 社会责任; 因子分析; 财务竞争力; 辽宁上市公司

【中图分类号】 F276.6 【文献标识码】 A 【文章编号】 1004-5937(2018)20-0081-05

一、引言

财务竞争力是指根植于企业财务能力体系中的、有助于企业处于竞争优势的整合性能力,即作用于财务可控资源的竞争力。财务竞争力作为企业竞争力的核心部分,是企业获得健康发展的重要保障。国外学者对财务竞争力的研究比较少,而国内一些学者对财务竞争力进行了相关探讨。杨位留[1]以我国农业上市公司为例,构建上市公司财务竞争力的评价指标体系,对上市公司的财务竞争力进行了评价,结果发现超过半数农业上市公司具有财务竞争力。田凤姹等[2]综合考虑规模、偿债、盈利等五方面,利用主成分分析法对我国38家物流上市公司的财务竞争力进行评价,研究发现其中的优势与劣势企业,为各企业财务竞争力的提升指明了方向。方光正等[3]利用2014年财务报告数据,运用因子分析方法,基于偿债能力、营运能力、盈利能力和成长能力构建文化产业上市公司财务竞争力评价模型,最后得到财务竞争力的单项排名和综合排名。贺正楚等[4]构建企业财务竞争力的指标体系,运用结构方程理论,考量高端装备制造企业的财务竞争力,结果表明,企业的经营能力、偿债能力、资产规模以及发展能力,对高端装备制造企业的财务竞争力产生直接和正向的影响,间接影响企业营业利润、营业总收入和利润总额。秦洪军等[5]以2012—2016年间35家具有代表性文化类上市公司的年报数据为基础,对其公司财务竞争力进行系统的研究与评价,研究结果表明,我国文化企业的发展潜力巨大,盈利能力较好,但存在财务风险问题,自身创作能力等有待改进。

通过权威机构的统计结果分析发现,企业是否承担社会责任是影响其财务竞争力水平的重要因素。企业在运营过程中,除了对投资者负责外,还应关注其他利益相关者,如债权人、政府、员工及供应商等,承担相应的社会责任。只有这样,才能使企业在市场上得到更多的回报,获得更强的财务竞争力。本文创新之处在于构建企业财务竞争力评价指标体系时,包括了社会责任贡献指标,采用因子分析的方法,评价辽宁上市公司的财务竞争力,引导辽宁上市公司重视与掌握“承担社会责任”的竞争武器,促进其与各个利益相关者的和谐发展,从而提升辽宁上市公司的财务竞争力。

二、构建企业财务竞争力的评价指标体系

关于企业财务竞争力指标的度量,学者并没有达成一致意见。本文基于科学性和合理性,对企业财务竞争力进行综合评价。构建企业财务竞争力综合评价指标体系时,包含企业承担社会责任方面的指标,对财务竞争力的指标体系进行扩充。它由价值创造、财务弹性、营运管理、财务增长和社会责任贡献五个维度构成。表1列出了企业财务竞争力的评价指标体系。

三、辽宁上市公司财务竞争力的评价

(一)数据来源与样本选择

本文以2016年辽宁上市公司作为初始样本,剔除ST及数据不全的上市公司,最终选择61家上市公司为实证研究对象,涉及指标数据来自国泰安数据库。本文选取的16个指标,涵盖了上市公司财务竞争力的主要特征。

(二)因子分析的适合性检验

本文用两个统计指标来验证所选的16个指标体系是否适合做因子分析。其检验结果见表2。

由表2可知,16个指标体系的KMO值为0.606,大于0.5;Bartlett球形检验的卡方值为956.395,自由度为120,显著性水平为0.000,通过了显著性检验。因此,可以采用因子分析法进行评价。

(三)因子的提取

本文采用SPSS软件计算得到各个公共因子及其对应的因子特征根、方差贡献率和累计方差贡献率,因子提取结果见表3。

由表3可知,第1到第7个因子的累计方差贡献率已经达到83.439%,说明前7个因子已包含全部变量83%以上的信息量,可以认为F1、F2、F3、F4、F5、F6、F7这7个因子基本反映了原变量的绝大部分信息,具有很强的代表性。

(四)建立因子载荷矩阵并命名

本文采用的因子抽取方法是主成分法,選择的旋转方法为最大方差旋转法,得到旋转后的因子载荷矩阵如表4。

表4结果表明,F1与速动比率(X5)、流动比率(X4)和资产增长率(X10)的相关系数较大,这3个变量分别反映上市公司短期偿债能力和财务增长能力,故将F1命名为短期偿债及财务增长因子;F2与企业对投资者和债权人的责任(X14)、销售毛利率(X3)和销售净利率(X2)的相关系数较大,这3个变量分别反映上市公司承担主要利益相关者及盈利能力,故将F2命名为主要利益相关者责任及盈利因子;F3与总资产周转率(X9)和流动资产周转率(X7)的相关系数较大,这两个变量都是反映上市公司营运效率能力,故将F3命名为营运因子;F4与企业对政府的社会责任(X13)、企业对员工的社会责任(X15)和企业对供应商的社会责任(X16)的相关系数较大,故将F4命名为社会责任因子;F5与营业收入增长率(X11)的相关系数较大,故将F5命名为营业收入增长因子;F6与净资产收益率(X1)和资产负债率(X6)的相关系数较大,反映上市公司盈利和长期偿债能力情况,故将F6命名为盈利及长期偿债因子;F7与营业利润增长率(X12)和存货周转率(X8)的相关系数较大,反映上市公司利润增长和营运管理能力情况,故将F7命名为利润增长及营运管理因子。

(五)综合得分及排名

因子得分系数矩阵见表5。

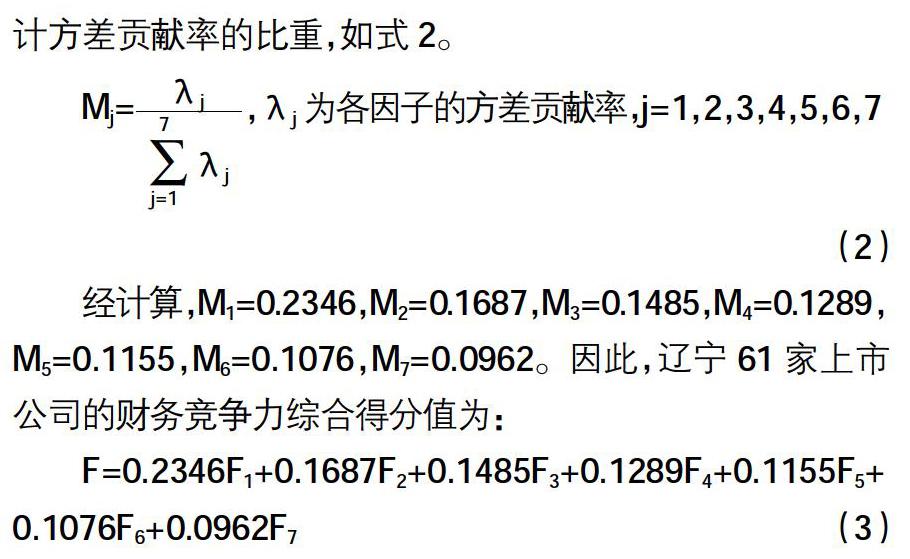

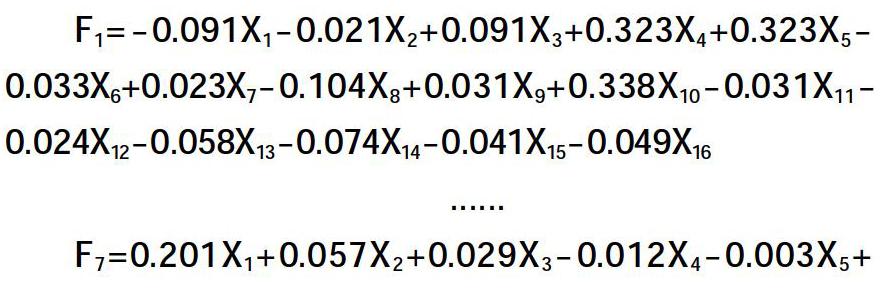

表5的因子得分系数矩阵,给出了根据SPSS统计软件输出结果,计算出因子得分表达式的系数,据此可以得出这7个公因子的因子得分函数表达式,具体如下:

按照综合得分值,得到辽宁61家上市公司财务竞争力的排名表,如表6所示。

由表6可知,61家辽宁上市公司的财务竞争力存在很大差异,排名靠前的上市公司财务竞争力较强,而排名靠后上市公司的财务竞争力较弱。只有6家上市公司财务竞争力综合得分大于1,分别为圆通速递、辽宁成大、恒力股份、海航投资、三垒股份、蓝英装备,这些上市公司的财务竞争力优势明显,发展潜力较大;而财务竞争力综合得分小于-1的上市公司有8家,分別为中兴商业、鞍重股份、金山股份、大连港、大连圣亚、营口港、时代万恒及铁龙物流,这些上市公司的财务竞争力处于劣势,发展受到限制。

第一主成分F1得分中,排名前5家的上市公司分别为圆通速递、三垒股份、恒力股份、辽宁成大及聚龙股份,得分分别为55.84、20.43、18.59、5.58、4.82,表明这些上市公司的短期偿债及财务增长能力较强;排名后5家上市公司分别为大连圣亚、营口港、时代万恒、鞍重股份及铁龙物流,得分分别为-5.83、-6.83、-14.03、-16.39及-30.55,表明这些上市公司的短期偿债及财务增长能力较弱。

第二主成分F2得分中,排名前5家上市公司分别为辽宁成大、海航投资、机器人、时代万恒及国电电力,得分分别为82.45、39.43、25.97、14.58、9.79,表明这些上市公司对主要利益相关者责任及盈利能力较强;排名后5家上市公司分别为奥维通信、铁龙物流、易世达、鞍重股份及文投控股,得分分别为-0.14、-1.15、-1.51、-1.63及-13.23,表明这些上市公司对主要利益相关者责任及盈利能力较弱。

第三个主成分F3得分中,排名前5家上市公司分别为辽宁成大、鞍重股份、海航投资、恒力股份及圆通速递,得分分别为7.02、7.01、3.69、3.60及3.52,表明这些上市公司的营运能力较强;排名后5家上市公司分别为蓝英装备、时代万恒、文投控股、大连友谊及铁龙物流,得分分别为-2.95、-6.01、-7.16、-7.19及-14.77,表明这些上市公司的营运能力较弱。

第四个主成分F4得分中,得分大于1的只有两家,分别为圆通速递和辽宁成大,说明这两家上市公司承担了更多的社会责任,与综合得分排名顺序一致;而排在后两家上市公司分别为时代万恒和铁龙物流,这两家上市公司承担社会责任不足,与综合得分排名顺序也一致,表明上市公司承担社会责任越多,其财务竞争力越强。

第五个主成分F5得分中,排名靠前的5家上市公司分别为恒力股份、辽宁成大、海航投资、大连控股及国电电力,得分分别为20.10、16.17、2.67、2.39及1.22,表明这些上市公司的收入增长能力较强;排名靠后的5家上市公司分别为三垒股份、时代万恒、铁龙物流、鞍重股份及文投控股,得分分别为-1.55、-1.91、-2.35、-3.20、-14.13,表明这些上市公司的收入增长能力较弱。

第六个主成分F6得分中,排名靠前的5家上市公司分别为圆通速递、海航投资、时代万恒、营口港及大连圣亚,得分分别为85.30、34.40、18.78、16.84及11.96,表明这些上市公司的盈利能力及长期偿债能力较强;排名靠后的5家上市公司分别为三垒股份、文投控股、鞍重股份、恒力股份及铁龙物流,得分分别为-2.13、-3.26、-4.31、-6.79及-7.15,表明这些上市公司的盈利能力及长期偿债能力较弱。

第七个主成分F7得分中,排名靠前的5家上市公司分别为大连友谊、蓝英装备、华锦股份、欣泰电气及圆通速递,得分分别为20.92、15.90、10.82、10.09及2.30,表明这些上市公司的利润增长及营运管理能力较强;排名靠后的5家上市公司分别为大连圣亚、营口港、鞍重股份、时代万恒及铁龙物流,得分分别为-19.69、-22.27、-35.81、-46.34及-99.87,表明这些上市公司的利润增长及营运管理能力较弱。

四、结论

本文选取16个财务竞争力评价指标,采用因子分析的方法,提取了社会责任等7个主因子,实现了用较少因子来代表诸多财务指标,同时尽量减少信息的遗漏。综合分析结果表明,辽宁61家上市公司的财务竞争力存在明显差异,财务竞争力的综合排名与7个因子排名情况并不完全一致,上市公司积极承担社会责任,其财务竞争力会得到提升。对于具体上市公司来说,应该树立财务竞争意识,按照各主因子和综合排名发现不足之处,随着市场环境的变化,进行财务资源合理配置,并积极承担社会责任,提高财务竞争力,最终实现辽宁上市公司的持续健康发展。

【参考文献】

[1] 杨位留.上市公司财务竞争力评价实证研究:以农业上市公司为例[J].财会通讯,2012(3):79-81.

[2] 田凤姹,赵宁,陆相林.中国物流上市公司财务竞争力评价[J].会计之友,2015(23):87-91.

[3] 方光正,王坤.我国文化产业上市公司财务竞争力评价研究[J].会计之友,2016(10):35-39.

[4] 贺正楚,等.高端装备制造企业财务竞争力的评价及测度[J].财经理论与实践,2016(4):124-129.

[5] 秦洪军,等.中国文化企业财务竞争力评价——以35家上市文化企业2012—2016年数据为例[J].贵州商学院学报,2017(4):62-72.

猜你喜欢

中国市场(2016年38期)2016-11-15

文艺生活·中旬刊(2016年9期)2016-11-07

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17

企业导报(2016年9期)2016-05-26