董事网络位置、企业创新战略与融资结构

2018-12-15 07:43刘颖

会计之友 2018年20期

【摘 要】 以我国中小板上市公司为研究对象,依据社会关系网络理论,实证考察董事网络位置对企业创新战略与融资结构关系的影响。研究结果表明:创新战略与融资结构负相关,且渐进式创新战略与融资结构负相关程度小于突破式创新战略与融资结构负相关程度;董事网络中心位置对企业渐进式创新战略与融资结构关系起到负向调节作用,对企业突破式创新战略与融资结构关系起到正向调节作用;董事网络的中介位置对企业突破式创新战略与融资结构关系起到正向调节作用。研究拓展和深化了现有创新战略与融资结构决策的理论研究,丰富了对董事会在企业研发投融资决策作用的理解。

【关键词】 董事网络位置; 创新战略类型; 融资结构; 调节作用

【中图分类号】 F279.2 【文献标识码】 A 【文章编号】 1004-5937(2018)20-0042-06

一、引言

创新战略是企业竞争战略的一种,是企业根据外部环境的变化,积极主动在技术、产品等方面不断进行创新,从而在激烈竞争中保持独特优势的战略[1]。企业实施创新战略会直接决定其业务经营模式,进而影响企业的投融资行为,最终会影响企业的融资结构。同时,随着网络经济时代的发展,网络成为当今企业创新的重要环境特征[2],而现有的研究较少考虑网络这一环境因素对创新战略与融资结构的影响,特别是由企业董事之间构建的董事网络对二者关系的影响。董事会作为公司治理机制的核心,承担着为公司战略分配资源、提供创造性思维以及建立与外界联系的任务[3-4]。董事会成员在选择企业战略时发挥重要作用,会通过监督、提供建议及资源影响企业的创新战略决策,进而影响企业的融资结构决策。同时,企业嵌入在董事网络中位置的差异,会导致董事会成员获取不同的创新资源[5],使其选择不同的创新战略类型,进而使企业的融资结构呈现差异性。

与现有研究不同,本文将企业置于整体社会网络中,基于资源依赖视角,在对创新战略进一步细分为渐进式创新战略和突破式创新战略的基础上,依据社会关系网络理论,考察董事网络位置对企业不同创新战略与融资结构关系的影响。

本文研究贡献:(1)放松了目前实证文献中对创新战略的同质性假设,根据创新的强度不同,将创新战略分为渐进式创新战略和突破式创新战略两种类型,讨论其对融资结构差异性的影响,使得研究更符合实际情况;(2)在现有创新战略与融资结构关系的研究框架中,突出董事会参与的战略功能,考察董事网络位置对企业创新战略与融资结构关系的影响,丰富对董事会在企业研发投融资决策作用的理解。

二、研究回顾

有文献[6-7]研究表明,企业采取不同竞争战略会影响企业的负债融资水平。创新战略作为企业竞争战略的一种,必然会对企业的负债融资产生影响。O'Brien[8]的研究发现,企业的创新程度与其债务比例呈负相关关系,采取创新战略的企业呈现较低的财务杠杆。李自杰等[9]、孔宁宁等[10]的实证研究也表明,创新型企业为了更好地执行创新战略会更倾向于通过股权融资保持较高的财务宽松区间。张一林等[11]从资金供给的角度研究了技术创新与股权融资和银行融资可获得性的关系,研究表明技術创新型企业融资较难获得负债融资。

在此基础上,国内外学者又关注了环境因素对创新战略与融资结构二者关系的影响。例如,Li et al.[12]研究了不同环境因素下创新战略与财务杠杆的关系,研究表明,在稳定环境下,创新战略与财务杠杆正相关,但是在动态环境下,创新战略与财务杠杆负相关。我国学者王任飞[13]的理论模型也表明企业所处环境不利的情况下,采用创新型战略的企业具有较低负债率的融资结构,以减轻来自债权人的压力。进一步的,于晓红等[14]考察了具体的行业环境(行业不确定性)对创新战略与融资结构关系的影响,得出与上述学者基本相同的研究结论。

综合现有研究发现,现有研究都是基于企业创新战略同质性的假设前提,并没有考察不同类型的创新战略对企业融资结构的影响,更没有考察作为当今企业创新重要环境特征的网络因素对二者关系的影响。本文认为,由董事兼职形成的董事网络可以为企业创新提供战略决策资源,进而影响企业的融资结构决策。因此,本文选择对创新更为看重的中小企业作为样本数据,在考察不同类型创新战略对融资结构决策影响的实证研究基础上,加入董事网络位置调节变量,考察董事网络的位置特征如何影响创新战略类型与融资结构的关系。

三、理论分析与研究假设

(一)创新战略类型与融资结构关系

从债权人角度,实施创新战略的企业会产生大量专用性强的无形资产,这些无形资产不可抵押,债权人进行贷款决策时会更倾向于以房产设备等有形资产作为抵押品的项目。从企业角度,CEO是创新战略的发起者和实施者,CEO为了保证创新战略实施的连续性,不愿意过多负债。这是因为,负债的增加意味着固定利息的增多,相应的,企业可用的现金流会减少,没有稳定的现金流进行研发活动,创新战略的实施也会间断。此外,由于创新战略是一种高风险行为,采取创新战略企业的CEO出于业绩等考虑对创新战略的实施缺乏信心,趋于保守,不敢采用激进的财务战略,否则创新活动一旦失败,会使企业陷入现金流及债务危机。所以,实施创新战略的企业在一般情况下不愿意使用债务融资,即企业的财务杠杆会比较低。

进一步的,根据创新强度的不同,企业的创新战略可以细分为渐进式创新战略与突破式创新战略[15]①。两者的区别在于前者的风险较低并可获取稳定回报,而后者风险和回报的不确定性相对较高,但可以成为企业抢占未来市场的利器。债权人对风险的敏感性较高,出于资金安全的考虑,他们不愿意将资金投入高风险的企业,而实施创新战略企业的CEO,由于突破式创新获取回报的时间更长,不确定性更高,更不愿意利用负债资金实施突破式创新战略。因此,本文提出假设1—假设3。

H1:采取渐进式创新战略企业具有较低的财务杠杆,渐进式创新战略与融资结构负相关。

H2:采取突破式创新战略企业具有较低的财务杠杆,突破式创新战略与融资结构负相关。

H3:采取渐进式创新战略企业的财务杠杆大于采取突破式创新战略企业的财务杠杆,即渐进式创新战略与融资结构负相关程度小于突破式创新战略与融资结构负相关程度。

(二)董事网络位置的调节作用

从资源依赖视角,一个企业的战略导向与必要资源的获取机会有关,而由董事兼职形成的连锁董事网络可以作为企业获取环境中关键资源和有用信息的渠道,并且嵌入的网络位置不同,获取资源的状况和能力存在差异,而这些差异必然会影响企业的创新行为,影响企业采取不同强度的技术创新意愿[16],进而影响企业融资结构决策。

企业所处的董事网络位置分为中心位置和中介位置两种,不同网络位置带来的知识和信息流动存在差异,而不同类型的创新战略对知识和信息的要求也不同(渐进式创新战略需要长期且稳定的信息流以及对专业复杂知识深入挖掘,突破式创新战略需要更全面、更新鲜的异质知识来支撑),导致企业所处的董事网络位置对不同创新战略的实施产生影响,进而影响企业的融资结构决策。

处于董事网络中心位置的企业表明连锁董事在多家董事会任职,连锁董事能直接参与其他企业的创新实践,积累关于创新战略决策的有益经验,并且与其他企业董事直接且频繁的交流能够持续获取与创新相关的高质量的信息,但是这些信息更多为同质性信息,能帮助实施渐进式创新战略,因为渐进式创新战略更多是在原有基础上的创新,是一种模仿式创新,对创新知识异质性的要求不高,其他企业优秀的创新实践能帮助CEO制定周密的渐进式战略解决方案,克服企业实施创新战略的盲目性,降低企业在实施渐进式创新战略过程中的费用和风险,提高企业创新活动的成功率,这些都有助于实施渐进式创新战略的企业获得负债融资资源。但是,对于实施突破式创新战略的企业,由于这种中心位置带来的知识和信息流动具有同质性,难以满足突破式创新所需要的异质性信息和创新视野,不利于突破式创新战略的实施[17]。相反,处于边缘位置的企业,受董事网络内部资源、知识、规则的约束较少且有机会接触其他外部信息,突破性创新活动的成功率增加,增强CEO和债权人的信心,提高企业财务杠杆。因此,董事网络的中心位置使得渐进式创新战略与融资结构的负相关关系更弱,而使突破式创新战略与融资结构负相关关系更强。基于此,本文提出假设4和假设5。

H4:董事网络中心位置会对企业渐进式创新战略与融资结构关系起到负向调节作用。

H5:董事网络中心位置会对企业突破式创新战略与融资结构关系起到正向调节作用。

处于董事网络中介位置的企业表明该企业占据董事网络中信息桥的关键位置上,在信息交流中,既可以掌握异质性信息和知识,又可以传递差异化信息流,占据中介位置的连锁企业更能够获取“信息利益”和“控制利益”[18],这有利于连锁企业脱离惯性思维模式进行创新活动,掌握更多的异质性网络资源,对创新目标较为不明确的突破式创新而言,具有明显的嵌入性优势。同时,占据中介位置的连锁企业接触多样化信息的机会增加,进而增加突破式创新战略成功的概率[19]。但是,从资源共享的角度出发,处于中介位置的连锁企业与其他企业的直接联系较少,對于渐进式创新战略依赖的快速的完善性信息会产生不利影响,进而影响企业的负债融资决策。因此,本文提出假设6和假设7。

H6:董事网络的中介位置会对企业渐进式创新战略与融资结构关系起到正向调节作用。

H7:董事网络的中介位置会对企业突破式创新战略与融资结构关系起到负向调节作用。

四、实证研究设计

(一)样本选择与数据来源

本文选择中小板上市公司2011—2016年数据作为样本数据,数据处理过程如下:首先通过CSMAR系列研究数据库获取中小板上市公司董事兼职信息,构建网络矩阵得到连锁董事网络样本;然后查询中国专利数据库以及企业年报,剔除2011—2016年均未披露专利申请数据的样本,剔除ST类、金融类上市公司数据以及相关值缺失的数据,最终得到1 973个年度样本数据。数据处理软件使用Stata 11.0和Ucinet 6.0。

(二)变量定义与测度方法

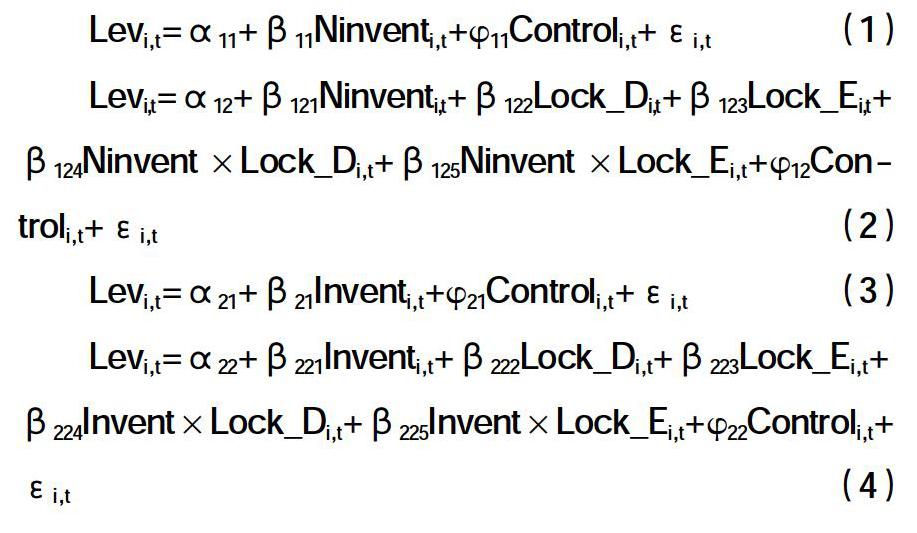

1.董事网络位置特征的测度

董事网络中心位置的测度(Lock_D)。本文选取学者普遍采用的程度中心度进行测度,用M表示n个企业构成连锁董事网络的邻接矩阵,M是n×n的对角阵,如果企业i和企业j共同拥有一个或更多董事,则Mi,j=Mj,i=1,否则Mi,

五、实证结果与分析

(一)描述性统计及相关性分析

描述性统计结果(如表2)发现:董事网络中心度和结构洞指数的均值(分别为0.436和0.862)都较高,表明由中小板上市公司构建的董事网络位置性特征较明显。样本企业资产负债率的均值较低(0.348),说明中小企业采取较低的财务杠杆。非发明专利申请数量的均值(2.000)大于发明专利申请数量的均值(1.675),说明中小企业采取的创新战略以创新周期短、确定性相对较强、创新风险较容易控制的渐进式创新为主。

相关性分析结果(如表2)显示:Ninvent和Invent的相关系数在1%的水平显著为正(0.406),相对较高,因此将这两个变量分别考虑进行回归分析,其余变量之间的相关性系数介于-0.2—0.2之间,表明其余变量间不存在多重共线性问题。

(二)多元线性回归分析

本文采用Driscoll_Kraay(1998)标准误结构计算稳健的t值,为检验H3,将Ninvent和Invent变量标准化后比较回归系数大小,回归结果如表3所示。

从表3的回归结果可以发现,渐进式创新战略与融资结构的回归系数在1%的水平显著负相关(-0.0065),突破式创新战略与融资结构的回归系数在10%的水平显著负相关(-0.0072),且前者相关系数的绝对值(0.0065)小于后者的绝对值(0.0072),结果证实H1、H2和H3。

渐进式创新战略与董事网络中心位置的交互项系数在1%的水平显著负相关(-0.0100),突破式创新战略与董事网络中心位置的交互项系数在10%的水平显著正相关(0.0057),H4和H5均得到证实,说明董事网络中心位置发挥信息和知识传递作用,且这种传递作用对不同创新战略存在差异化影响,进而影响企业的融资结构决策。

渐进式创新战略与董事网络中介位置的交互项系数为正,但是没有通过显著性检验,突破式创新战略与董事网络中介位置的交互项系数在1%的水平显著正相关(0.0101),H6和H7均没有得到证实,说明连锁企业忽视了董事网络中介位置的作用,尤其对于采取突破式创新战略的企业,管理者和债权人并没有因为董事网络中介位置带来的信息控制收益,改变企业的负债融资决策。

(三)稳健性检验

为保证研究结果的稳健性,本文进行了三个方面的稳健性检验:(1)用研发投入强度(研发投入占营业收入比例)重新区分创新战略类型,将小于等于均值的样本归于采用渐进式创新战略的企业,将大于均值的样本归于采用突破式创新战略的企业,进行分组回归(如表4);(2)将总样本分成两个子样本,分别为采用渐进式创新战略的企业样本(非发明专利申请数量≠0,发明专利申请数量=0)和采用突破式创新战略的企业样本(发明专利申请数量≠0,非发明专利申请数量=0),进行重新回归;(3)利用专利授予情况重新测度企业采用的创新战略类型并进行重新回归。回归结果均与前文基本一致。

六、研究结论及启示

本文基于资源依赖视角,将企业置于整体社会关系网络中,以我国中小板上市公司作为样本数据,实证研究董事网络位置对创新战略类型与融资结构关系的影响。研究结果表明:

1.对于中小板上市公司,无论是渐进式创新战略还是突破式创新战略都与融资结构呈负相关关系,且前者的负相关程度小于后者负相关程度。这说明不管是对于企业外部债权人还是企业内部管理层,他们出于对风险谨慎的动机不愿为创新战略匹配负债融资战略,且创新战略的不确定性越强,越不愿意采取负债融资。

2.对于中小板上市公司:(1)董事网络的中心位置对渐进式创新战略与企业负债融资关系具有负向调节作用,即董事网络中心度越高,越有利于漸进式创新战略的制定和实施,降低了风险和回报的不确定性,增强了债权人和管理层的信心,从而企业也能从债权人处获取资金;(2)董事网络的中心位置对突破式创新战略与企业负债融资关系具有正向调节作用,即企业在董事网络中的中心度越高,重复及冗余的信息不利于企业进行突破式创新活动,进而使企业采取保守的财务战略,保持较低的财务杠杆;(3)董事网络的中介位置对突破式创新战略与企业负债融资关系具有正向调节作用,说明企业通过连锁董事构建企业间关系时,没有考虑信息控制收益的问题,未利用好所处中介位置的资源优势进行创新活动,未增强债权人和管理者信心,提高企业财务杠杆。

研究结果的启示是:(1)董事网络中心位置对不同创新战略类型与融资结构关系发挥作用不同,这意味着董事网络中的企业在制定和实施创新战略时,应细分创新战略的类型,根据创新战略类型在网络中占据有利位置,匹配相应的财务战略;(2)企业若想根据创新战略匹配财务战略,应当考虑任命有一定连锁关系的董事会成员,使用这些董事的社会资本开发信息、知识和资源,以此增强企业的创新能力并保持竞争优势;(3)管理层在进行投融资决策时,需要与董事会成员保持良好关系,尤其是那些拥有较多社会资本的连锁董事,这些对于企业的投融资决策非常重要。

本文的研究局限在于:研究仅考察董事网络对创新战略与负债融资水平的影响,未进一步细分债务期限结构,创新战略的风险性会影响企业负债融资决策中长期债务与短期债务的选择,而董事网络位置在两者之间关系中又会起到何种作用是未来进一步研究的方向。

【参考文献】

[1] 胡彦斌.企业创新对融资结构影响的实证研究——基于中国创业板上市公司的经验数据[D].沈阳:东北大学博士学位论文,2013.

[2] KHOJA F.The tread:organizational cultural values,practices and strong social intra firm network[J].Journal of Business Strategies,2010,27(2):205-228.

[3] JOHNSON S,SCHNATTERLY K,BOLTON J F,et al.Antecedents of new director social capital[J].Journal of Management Studies,2011,48(8):1782-1803.

[4] 李小青.董事会认知异质性对企业价值影响研究——基于创新战略中介作用的视角[J].经济与管理研究,2012(8):14-22.

[5] 任胜钢,吴娟,王龙伟.网络嵌入结构对企业创新行为影响的实证研究[J].管理工程学报,2011(4):75-80.

[6] BARTON S L,GORDON P J.Corporate strategy and capital structure[J].Strategic Management Journal,1988,9(6):623-632.

[7] JORDAN J,LOWE J,TAYLOR P.Strategy and financial policy in uk small firms[J].Journal of Business Finance & Accounting,1998,25(1-2):1-27.

[8] O'BRIEN J P.The capital structure implications of pursuing a strategy of innovation[J]. Strategic Management Journal,2003,24(5):415-431.

[9] 李自杰,曾敏.创新行为、企业绩效与资本结构——基于H股上市公司的实证研究[J].经济问题探索,2007(6):137-143.

[10] 孔宁宁,张新民,唐杰.我国高新技术企业战略、资本结构与绩效关系研究[J].中国工业经济,2010(9):112-120.

[11] 张一林,龚强,荣昭.技术创新、股权融资与金融结构转型[J].管理世界,2016(11):65-80.

[12] LI M,SIMERLY R L.Environmental dynamism,capital structure and innovation:an empirical test [J].International Journal of Organizational Analysis,2002,10(2):156-171.

[13] 王任飞.创新型战略企业的资本结构选择[J].管理学报,2004(3):281-284.

[14] 于晓红,卢相君.基于行业环境条件下的上市公司创新战略与资本结构[J].经济管理,2012(2):50-56.

[15] 程聪,曹烈冰,张颖,等.中小企业渐进式创新影响因素结构分析——资源基础还是能力制胜?[J].科学学研究,2014,32(9):1415-1422.

[16] SIMSEK Z,LUBATKIN M H,FLOYD S W.Interfirm networks and entrepreneurial behavior:a structural embeddedness perspective[J].Journal of Management,2003,29(3):427-442.

[17] MUMFORD M D,GUSTAFSON S B.Creativity syndrome:integration,application,and innovation[J]. Psychological Bulletin,1988,103(1):27-43.

[18] 刘颖,钟田丽,张天宇.连锁董事网络、控股股东利益侵占与融资结构关系——基于我国中小板上市公司的实证检验[J].经济管理,2015(4):148-158.

[19] 李忆,司有和.探索式创新、利用式创新与绩效:战略和环境的影响[J].南开管理评论,2008(5):4-12.

[20] 劉颖,刘兰英.连锁董事网络对公司治理质量的影响研究——基于中小板上市公司的实证检验[J].沈阳大学学报(社会科学版),2015(8):478-481.

[21] ANTHONY A.The relative effectiveness of patents and secrecy for appropriation[J].Research Policy,2001,

30(4):611-624.

[22] LI XIBAO.Source of External technology,absorptive capacity,and innovation capability in chinese state-owned high-tech enterprise[J].World Development,2011,39(7):1240-1248.

猜你喜欢

世界科学技术-中医药现代化(2021年8期)2021-12-21

基层中医药(2021年6期)2021-11-02

老年医学与保健(2017年6期)2017-02-06

金融发展研究(2016年11期)2017-01-12

商情(2016年43期)2016-12-23

时代金融(2016年23期)2016-10-31

经营者(2016年12期)2016-10-21

西安交通大学学报(医学版)(2015年2期)2015-02-28

中国中医药现代远程教育(2014年14期)2014-03-01

食品科学(2013年19期)2013-03-11