EXCEL在高职《成本会计》教学中的应用

2018-12-15 06:40:32陈灵青

时代经贸 2018年34期

陈灵青

一、引言

成本会计工作在会计实践中具有重要地位,成本核算的准确度会影响企业利润核算的精确度,进而也会影响到企业决策[1]。因此,如何准确地进行成本核算是每个企业都应该重视的问题。

成本会计作为会计专业的核心课程,其特点是公式多、计算量大、逻辑性强、实践性强,因此教学难度很大。如何把理论知识和实践联系起来,是学好成本会计的关键所在[2]。传统的成本会计课堂基本以PPT和板书为主,计算量大,板书篇幅过多,不利于课程教学效果。通过笔者的实践发现,将Excel工具应用到成本会计的课堂教学当中,有助于学生理解和掌握知识点,提高了教学效果。

二、EXCEL在《成本会计》教学中应用的重要作用

Excel软件具有数据处理、表格制作、公式编辑等功能,成本会计课程需要演示解题过程,编制表格,数据计算,结果对比等要求,Excel软件都能满足。课前教师提前编制表格模板,课中带领学生填制表格,演示计算过程,并可以借助于编辑公式和快速填充来提高计算速度,高效地处理大量数据。

教师通过Excel工具进行表格填制、公式编辑、数据计算,演示解题过程,帮助学生更好地理解知识点,从而深刻地体会到成本核算的过程及数据之间的勾稽关系[2]。

三、EXCEL在《成本会计》教学中的具体应用

Excel最重要的功能就是数据分析和处理,排序、分类汇总、筛选等是人们比较熟知的功能,但是Excel中的数据透视表、单变量求解、财务函数等才是财会方面数据分析的利器。会计日常工作中的数据分析和处理完全可以借助于Excel工具实现[3]。

(一)表格及公式的应用

案例1:某企业生产甲产品,需要经过三道工序加工而成,原材料于每个工序一开始时投入。月末在产品数量为400件,有关生产情况资料如表1所示,计算出在产品的约当产量。

表1 在产品数量及定额资料情况表

根据案例1的要求和表1的数据,先在Excel中制作出约当产量计算表,然后使用excel公式解决步骤如下:

(1)在E3单元格设置公式=“C3/C6”,E4=“(C3+C4)/C6”,E5=“(C3+C4+C5)/C6”,求出投料率;

(2)在F3单元格设置公式=“E3*B3”,用F3单元格公式填充F4、F5单元格,求出材料费用约当产量;

(3)在完工率G3单元格设置公式=“D3*50%/D6”,G4=“(D3+D4*50%)/D6”,G5=“(D3+D4+D5*50%)/D6”,求出完工率;

(4)在H3单元格设置公式=“G3*B3”,用H3单元格公式填充H4、H5单元格,求出加工费用约当产量。最终公式输入结果如图1所示。

图1 在产品数量约当产量计算表(公式)

图2 单变量求解

图3 单变量求解结果

图4 代数分配法计算结果

(二)单变量求解的应用

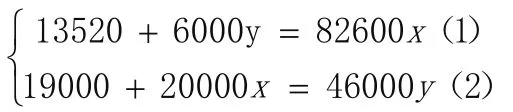

案例2:某企业辅助生产车间设置了供水车间和供电车间,主要为本企业基本生产车间、行政管理部门、专设销售机构等服务,本月供水车间发生的费用为13520元,供电车间为19000元。供水车间和供电车间提供的产品资料如图4所示。

在辅助生产费用的分配中,代数分配法分的计算结果要比直接分配法、交互分配法及计划成本法准确,但是代数分配法需要设置2个未知数,对二元一次方程求解,解题过程比较复杂,计算量大,在实际工作中很少被采用。若引入 Excel 中的“单变量求解”工具,这个计算难题就迎刃而解了。

根据图4已知条件,设供水车间单位成本为x元,供电车间单位成本为y元,建立联立方程如下:

使用“单变量求解”工具解决步骤如下:

(1)对各单元格进行公示设置,B2单元格为“x”,根据等式(1),C2单元格为“y”,公式设置为“=(82600*B2-13520)/6000”,根据等式(2),C3单元格公式设置为“=C2*46000-20000*B2”;

(2)利用“单变量求解”工具,点击“数据”按钮,选择“模拟分析”下的“单变量求解”,如图2显示。目标单元格选择$C$3,目标值输入19000,可变单元格选择$B$3,点击确定,求解结果如图3所示。

最终单变量求解结果为x=0.2,y=0.5,把结果填入表格中的单位成本,计算得出各受益单位分配的金额,计算结果如图4所示。

四、结束语

Excel工具中公式编辑计算和数据处理功能给财务工作带来了很大的便利,使得财会工作效率大大提高,Excel在财务中的应用也越来越普遍。在财会课程中引入Excel,提高了课程的实践操作性,也让学生学会了利用Excel工具解决财会问题,大大提高了课堂教学效果,也提高了学生实际操作能力,促进了财会人才培养的进一步提升。

猜你喜欢

活力(2021年6期)2021-08-05 07:25:10

数学大王·趣味逻辑(2020年6期)2020-06-22 07:48:15

数学大王·趣味逻辑(2020年5期)2020-06-19 08:49:28

食品研究与开发(2020年12期)2020-06-05 06:55:46

现代营销(创富信息版)(2018年10期)2018-10-12 03:02:12

消费导刊(2018年8期)2018-05-25 13:20:10

西部皮革(2018年6期)2018-05-07 06:41:07

消费导刊(2017年20期)2018-01-03 06:27:26

现代企业(2015年5期)2015-02-28 18:50:43

陕西教育·高教版(2015年7期)2015-02-28 15:03:45