强监管背景下我国上市公司审计师变更动因分析

2018-12-15 02:55:20温州商学院会计学院浙江温州325035

商业会计 2018年22期

(温州商学院会计学院 浙江温州325035)

一、引言

关于审计师变更动因,可以从辞聘和解聘两个角度考察。相比而言,学界从审计师主动辞聘的角度来研究相对较多。研究认为,审计师主动辞聘客户主要是为了控制诉讼风险(Shu,2000;Krishnan et al.,2013)。 当审计收费溢价不足以补偿所承担的额外不可控的风险时,审计师主动辞聘来规避风险,虽然经济代价高昂,但也不失为一种“壮士断腕”式的理性选择(Johnstone&Bedard,2003)。从上市公司主动解聘的角度来看,上市公司往往倾向于解聘“对抗型”审计师,转聘 “顺从型”审计师,以购买到干净的审计意见(Francis,2016),也可能是其他审计师的“低价揽客”行为而挖了现任审计师的“墙角”(Huang et al.,2014)。 我国的审计服务市场,上市公司相对审计师来说,还是处于强势地位,除非上市公司面临重大法律风险或声誉风险,审计师通常不会主动辞聘。所以,本文从上市公司主动解聘审计师的角度进行研究。

上市公司选择会计师事务所是一个双方相互匹配的过程,如果针对被审计单位的特定需求,审计师的个体偏好、能力和资源能够满足他们所需,那二者之间就是匹配的(Brown&Knechel,2016)。现有研究发现了审计师-客户匹配度是影响审计师-客户关系重构的重要因素(酒莉莉、刘媛媛,2018)。其他众多研究也发现,审计意见(伍利娜等,2013),财务重述(吴芃等,2017),政策不确定性(步丹璐等,2018),盈余管理、财务困境、控股股东或管理当局变更、地域因素和审计委员会特征(王英姿、陈信元,2004;王芸、林君芬,2007)等因素会导致上市公司变更审计师。这些因素的背后,本质上还是上市公司不断寻找与自身需求相匹配的审计师的过程。

上述研究为我们提供了富有启发意义的理论视角和经验证据,但这些研究数据多是取自2012年以前,这导致了研究未能考虑到一个重要的外部影响因素。也就是自党的十八大以后,我国资本市场正式进入强监管期。在强监管期,上市公司和审计师均面临更加严格的监管机构监督。与该时期相叠加的是,“互联网+”和大数据时代的到来,来自于媒体和公众的舆论监督更加精准、细致,上市公司如果非正常变更审计师,往往会受到诸多审查和议论,从而在变更会计师的行为动机上可能会体现出一些新的特点。为此,本文选取2012—2016年上市公司变更审计师的数据,实证检验在强监管期,上市公司变更审计师的关键影响因素(审计收费、财务困境、审计意见、审计师级差),以期获取一些新证据。

二、理论分析与研究假说

(一)审计收费与审计师变更

现有研究普遍认为,审计收费既可以代表审计师在审计工作中的努力程度,也可以作为审计质量的衡量因素(Hay et al.,2006)。由于我国审计市场尚不成熟,市场竞争激烈,会计师事务所低价揽客现象普遍存在。为了赢得客户,审计师往往采取的是“先低价进入,后草率实施”的业务模式,这会给审计质量带来负面影响(温菊英、张立民,2013)。也就是说,由于非“四大”服务的审计市场主要是面向中低端客户,该市场上的审计师众多,执业水平层次不齐,上市公司对审计服务质量的要求也不高,审计收费监管也不严格,致使“低价揽客”式的恶性竞争成为常态。然而,如果非“四大”的审计师想要获取更高端的客户,虽然也会尽可能地压低审计收费,将审计收费向合理的审计成本靠拢,甚至采用低于审计成本的战略性审计收费策略。然而,多数中高端审计客户对审计收费并不敏感,他们更加看中的是审计师声誉和审计质量。如果由“四大”审计的上市公司突然转聘非“四大”的审计师,会受到更多的监管和舆论关注。特别是在强监管期,如果上市公司转聘的审计师的审计收费比前任审计师低,会引发监管机构、股东对新聘审计师审计质量的忧虑。因此,我们提出如下假设:

假设1:在强监管期,上市公司不大可能因审计收费解聘现任审计师,解聘“四大”的审计师的可能性更低。

(二)财务困境与审计师变更

当上市公司陷入财务困境时,通常会有强烈的粉饰财务报表动机,甚至要求为其提供服务的审计师予以指导和配合,并出具标准审计意见,也就是进行“审计合谋”。然而,并非所有审计师都会对这种审计环境下的重大错报风险和法律风险视而不见,从而拒绝“审计合谋”。特别是对于声誉更加重视的审计师而言,并非都愿意与之“同流合污”。如果审计师对已经处于财务困境的上市公司出具非标准审计意见,无疑可能是导致上市公司退市的“最后一根稻草”。因此,在决定上市公司能够继续上市的关键时刻,如果审计师不愿配合上市公司,则很可能被解聘。例如,Schwartz&Menon(1985)发现,濒临破产的上市公司更易变更对其出具非标准审计意见的审计师。Hudaib&Cooke(2005)也发现,陷入财务困境的上市公司很可能收到非标准审计意见,并且,审计意见越负面,越可能导致审计师变更。不过,在强监管时期,还是有一些濒临退市的上市公司,依然收到了非标准审计意见。如立信会计师事务所给2017年亏损137亿元的乐视网出具了无法表示意见的审计报告。但是,根据中国注册会计师协会2018年5月18日发布的上市公司2017年年报审计快报可以看出,2017年已出具财务报告的3 503家上市公司中,保留审计意见的仅36家,无法表示意见的17家,非标准审计意见的比重还是较低。因此,我们提出如下假设:

假设2:在强监管期,面临财务困境的上市公司依然很可能变更审计师。

(三)审计意见与审计师变更

上市公司从审计师处购买标准审计意见,是我国资本市场长期存在的一大顽疾。当上市公司被出具非标准审计意见后,会促使其变更审计师,并且,上市公司在变更审计师后,获得非标准审计意见的概率大幅降低 (张子健,2018)。审计意见具有很强的信号传递效应,当一家上市公司被出具非标准审计意见之后,企业声誉会大幅受损,利益相关者对公司及其管理层的信任也会大打折扣。这些负面效应会进一步传导至公司的品牌形象、客户关系管理、融资渠道、资金成本等。审计师之所以能够顶住被审计单位的压力而出具非标准审计意见,说明其并非“顺从型”审计师,这时上市公司往往会倾向于变更为愿意配合的审计师(Francis,2016)。大量的研究也支持了审计师变更与变更前一年度的非标准审计意见之间的正相关关系 (Chow&Rice,1982;Krishnan&Stephens,1995;Lennox,2000;伍丽娜等,2013)。不过,也有研究发现非标准审计意见与审计师变更之间并不相关,没有发现存在审计意见购买行为的证据(Chadegani et al.,2011)。 在我国资本市场,虽然加强对上市公司的监管,有助于校正企业的不端行为,但在我国要求上市公司进行强制轮换的背景下,上市公司要变更审计师,虽然需要对外报告并解释原因,但这些公告中的理由皆为“外交辞令”。审计师即使被解聘,也不会愿意向外界解释真实原因,否则会对其后续审计业务承接带来不利影响,因为审计师并不愿被市场贴上不好合作的“对抗型”标签。所以,即便是在强监管期,审计意见依然是上市公司变更审计师的重要原因。因此,我们提出如下假设:

假设3:在强监管期,被出具非标准审计意见的上市公司依然很可能变更审计师。

(四)审计师级差与审计师变更

审计师所在的会计事务所的规模、声誉、人才和设施上都存在明显的差异,这就带来了审计师级差。例如,在审计服务市场上,通常会将审计师划分为国际“四大”的审计师和非“四大”的审计师,或者国内的“十大”审计师和国内非“十大”的审计师。不同层级的审计师由于所在事务所声誉、个体和团队执业能力方面的差异,他们所能够提供的审计服务质量也存在级差。一般来说,上市公司通常会选择与之层级匹配的审计师(Brown&Knechel,2016)。然而,现实中,上市公司为了满足不同的目的,可能会选择与之层级不相匹配的审计师。 例如,Burton&Roberts(1967)发现,一些上市公司将“地方性”事务所的审计师变更为“全国性”事务所的审计师,是希望获得新任审计师的声誉和专家才能,尤其是当上市公司希望发行新股时,更有可能变更审计师。有的上市公司虽然规模较小,但还是希望选择“四大”,这是希望借助“四大”的声誉效应来向外界传递其内部控制或财务报告的可靠性。同时也希望通过与“四大”的“近朱者赤”效应来彰显其实力,借以获得更高的声誉(Francis&Yu,2009)。在强监管期,过去那些基于审计收费或审计意见购买的角度考虑,选择了与之层级不匹配的较低层级审计师的上市公司,可能会考虑变更与之层级匹配的审计师。特别是随着我国资本市场扩容,一些上市公司也可能会为了向外界传递更加正面的信号,获取投融资方面的优势,也可能会选择更高层级的审计师。因此,我们提出如下假设:

假设4:在强监管期,上市公司更可能变更更高层级的审计师。

三、实证分析

(一)数据选取

本文所用数据均从国泰安数据库中获取。由于研究中所用数据需要用到审计师变更前一年和后一年的数据,所以,样本采集范围为2011—2017年。

(二)变量定义

本文选取审计师变更(CHANGE)为被解释变量,选取审计收费(RELATFE)、财务困境(RELATFE)、审 计意见(NONSATOP)、审计师级差(LEVELDIF)作为解释变量,我们还控制了净资产收益率(ROE)和资产负债率(LEV)对审计师变更的影响。具体变量定义见表1。

表1 变量定义表

本文的被解释变量由“是”“否”二分类虚拟变量定义,因此运用logistic回归模型进行分析。

Ln(PCHANGE)/[1-P(CHANGE)]=β0-β1RELATFE+β2FINDING+β3NONSATOP+β4LEVELDIF+β5ROE+β6LEV+ε

(三)实证检验

1.描述性统计。本文运用SPSS软件进行数据分析,对解释变量独立性进行检验,研究目的是为了判断审计收费、审计意见、财务困境和审计师极差这四个解释变量与审计师变更(CHANGE=1)、未变更审计师(CHANGE=0)两组非相关样本之间的差异性是否显著。检验结果见表2。

表2 描述性统计分析结果

从表2可知,在变更审计师与未变更审计师两个解释变量下,发生变更的均值与标准差的每一个影响因素的结果都大于没有发生变更的结果。由T检验结果可以得出结论,变更审计师与自变量存在显著性。接下来对变量之间的相关性进行分析,结果见表3。

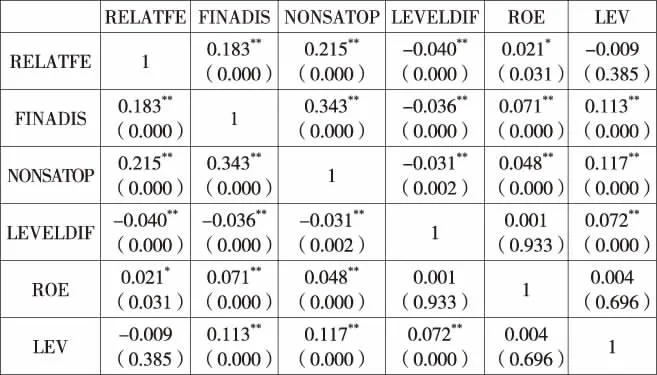

表3 相关性分析结果

由于表3中的数值都处在0—1之间,可知本文的回归模型中不存在解释变量之间的多重共线性问题。从表3可看出,财务困境(FINADIS)与审计收费(RELATFE)在 1%的水平上显著正相关,即当上市公司在上一年度陷入财务困境时,会变更审计师,并增加了审计收费。非标准审计意见(NONSATOP)与财务困境 (FINADIS)之间的相关系数为0.343,即在1%的水平上显著正相关,这说明当上市公司陷入财务困境时,收到非标准审计意见的概率更高。非标准审计意见(NONSATOP)、财务困境(FINADIS)与相对审计收费(RELATFE)在1%的水平上显著正相关,说明上市公司上一年收到非标准审计意见、处于财务困境或审计收费过高,都可能使上市公司变更审计师。

2.变量独立性的分析。本文模型的被解释变量与多个解释变量都为分类变量,因此有必要运用SPSS软件来验证分类变量之间是相互独立还是相互联系。本文选择用crosstabs检验来判断被解释变量与解释变量之间的相关程度。由于审计收费(RELATFE)、ROE、LEV是连续性变量,需要使用Pearson相关系数来验证。如下页表4所示,财务困境(FINADIS)与变更审计师(FINADIS)的相关值为 0,小于1%,说明财务困境与变更审计师之间的关系显著相关,即解释变量与被解释变量不是相互独立的,财务困境使上市公司变更审计师动因假设得到进一步的证实。审计意见(NONSATOP)与变更审计师(CHANGE)的概率小于 1%,说明审计意见的类型与变更审计师之间的相关程度显著,审计意见类型导致审计师变更的假设得到支持。变更审计师(CHANGE)和会计师事务所极差(LEVELDIF)的值为0.88,大于1%,效果不显著但是存在中等程度的正相关,则解释变量与被解释变量之间相互独立的假设不成立。在Pearson相关系数中解释变量审计收费(RELATFE)、控制变量LEV与被解释变量变更审计师(CHANGE)的系数都小于上页表3中5%水平上的临界值,说明审计收费、LEV与变更审计师之间显著相关,ROE接近0.07,不显著,但是有一定程度的相关。因此,本文所提出的解释变量与被解释变量之间显著相关并存在联系。

表4 crosstabs检验分析表

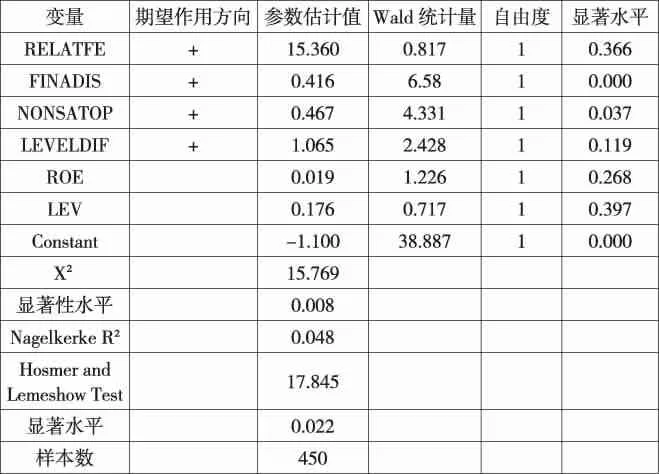

3.回归结果分析。通过T检验和各个变量之间的相关性分析之后,发现被解释变量与解释变量之间有显著的关系,即上市公司变更审计师与审计收费、审计意见、财务困境和审计师级差有着一定的联系。但是仅通过以上分析不能充分论证假设的成立,为了进一步论证假设的成立,下面对各个变量进行logistic回归分析。表5是logistic回归模型分析所得出的结果。

表5 logistic回归分析结果

(1)logistic模型中X2是判断模型是否显著的工具,计算后得出显著性水平为0.008,说明各个解释变量与被解释变量显著相关。Nagelkerke R2是判断整个模型拟合程度的工具,但在许多研究中发现得出的结果大多为拟合程度较低,对该类研究价值不大。所以选用Hosmer and Lemeshow Test验证模型来证明整个模型的拟合程度。表5中Hosmer and Lemeshow Test数据高达17.845,远远超过显著性水平0.022,据此说明本文所建的模型有较高的拟合度。

(2)从表5的结果发现,审计意见(NONSATOP)的显著性水平明显小于0.05,表明其在5%的水平下对变更审计师有显著的关系。财务困境(FINADIS)的显著性水平值为0,小于标准水平0.05,表明财务困境对变更审计师有显著的关系,即上市公司变更审计师的动因之一为财务困境。通过logistic分析,证实了在强监管时期,财务困境和审计意见依然是审计师变更的原因。

(3)在表 5中,审计收费(RELATFE)的显著性水平大于0.05,显著性水平较低,这表明,在强监管时期,审计收费并非上市公司变更审计师的原因。会计师事务所的极差(LEVELDIF)与审计师变更之间的关系也不显著。进一步把“四大”的审计师和非“四大”的审计师分成两个等级,也未发现上市公司有明显的审计师变更行为。

四、研究结论及政策建议

本文通过选取十八大以来我国资本市场进入强监管期(2012—2016年)的数据,理论分析并实证检验了审计收费、财务困境、审计意见、审计师极差是否会影响上市公司的审计师变更。研究发现,进入强监管期后,上市公司如果面临财务困境,或被出具了非标准审计意见,还是很可能变更审计师,这表明,当上市公司面临事关企业生存的重大问题时,强监管威慑并不足以改变上市公司的“求生存”动机。但是,审计收费和审计师级差与审计师变更之间的关系并不明显,这说明在强监管时期,随着监管愈发严格,媒体和公众对上市公司异常行为的舆论压力加大,上市公司不太可能会为了节约审计费用而更换低一等级的审计师,但也没有主动聘请更高等级审计师来提高审计质量的意愿。当然,对于正常的审计师极差导致的审计师变更,应该存在正相关关系,结论不显著的原因可能是本文研究样本不足所致。针对研究结论,我们提出以下建议:

第一,审计收费标准制定和监管。虽然目前我国的上市公司大都披露了审计费用信息,但这些收费的计算依据并未被披露。由于我国上市公司的审计收费标准是国家各级财政部门和物价管理部门及其他相关部门共同制定的,各地的标准存在较大差异,而且这些标准并未得到很好的执行,物价部门和审计监管机构也未对审计定价予以经常性的稽查。这无疑成为审计收费“低价揽客”现象普遍存在的主要原因。虽然强监管带来了上市公司不会为审计收费价差上的“蝇头小利”而贸然更换审计师,但在实际审计收费谈判中,上市公司依然还是处于优势地位,审计师难以按照正常的价格标准进行收费,这无疑成为审计质量的一大隐患。由于注册会计师协会并没有执法权,因此由协会制定的审计收费标准,在实际中难以得到有效贯彻。为此,建议审计收费标准由“一会两所”来拟定,并强制要求上市公司在年报中披露审计收费的计算依据,这样才能真正发挥价格机制的调节作用,避免“劣所驱逐良所”的现象发生。

第二,审计师变更信息披露和监管。虽然上市公司变更审计师(会计师事务所)需要进行公告,并需要说明具体的原因,然而,上市公司对此类信息的发布,往往采用格式化模板,许多隐性原因都不会在报告中进行披露。事实上,在实际操作中,是无法细化到每一类具体原因的,还有许多原因涉及到商业机密或个人隐私,也无法要求上市公司进行详细披露。但是,对被ST的上市公司的审计师变更,应对其信息披露详细程度进行要求,对于一笔带过、含糊其辞的信息披露,应落实强监管措施。同样,对于前一年度被出具非标准审计意见的上市公司,如果后一年度即主动解聘了审计师,那么更应该做出详细说明,并加强监管。建议ST公司或上一年度收到非标准审计意见的上市公司,在发生审计师变更时,前任审计师应出具一份《会计师事务所变更意见报告》,对变更原因、双方沟通的过程和内容及自己的意见进行披露。

猜你喜欢

杭州(2023年1期)2023-03-15 03:25:36

江西理工大学学报(2022年2期)2022-07-26 07:05:36

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29 06:33:42

法律方法(2021年4期)2021-03-16 05:35:10

西部学刊(2020年2期)2020-04-22 00:37:17

焦作大学学报(2019年2期)2019-05-31 08:42:48

智富时代(2018年7期)2018-09-03 03:47:26

中国公路(2017年10期)2017-07-21 14:02:37

中国交通信息化(2017年3期)2017-06-08 06:09:28

河南科技(2014年23期)2014-02-27 14:19:02