地产融资生死关

2018-12-14 06:38王博马克

财经 2018年27期

王博 马克

2018年的冬天,对于开发商来说,来得早了一些,这场因信贷紧缩而引起的全行业焦虑,已经蔓延到了最下游。“这一年的融资监管直接影响房企的现金运转效率。”碧桂园财务人员对《财经》记者说。

在中央“房住不炒”的大方向下,2018年房地产开发行业出现了史上最难融资困境——银行信贷收缩、拿地款融资通道被封、国内发债暂停、海外发债和信托融资成本高涨。

安永大中华区房地产及收购兼并主管合伙人许德之观察到,2017年房企国内平均融资成本约为8%-9%左右,2018年国内平均融资成本大概已经超过12%。而中植资本管理有限公司联席总裁李国柱向《财经》记者透露,2018年,恒大部分项目融资成本达到年化利率18%,为了抓紧回款,很多头部地产商如碧桂园、万科、恒大都曾要求,团队拿到项目后6个-8个月开盘,开盘必须卖出50%。

开发商意识到,最高级别的竞争已经变成比拼融资能力,这个能力甚至直接决定企业生死。

苦日子来了

最难的应该是2018年初,一家河南小型房企的区域总经理对《财经》记者回忆,那时,开发商通过银行配资拿地的通道全面被关闭。相较于银行的开发贷收紧,必须通过自有资金买地对于开发商打击更致命。“很多开发商已经谈好的项目,因为没有银行贷款而搁置。”

Wind数据显示,截至2018年一季度末,房企上市公司整体负债率为79.42%,是2005年以来的峰值。而在申银万国证券研究所的28个一级行业中,房地产行业资产负债率位居第三,仅次于银行和非银金融。

长期以来,银行理财的资金都存在违规通过信托、券商、资管的通道为房企拿地输血的现象。2018年4月底,《资管新规》正式实施,抑制了通道和非标融资。非标融资中最大的一块资产就是信托。如新规规定,同一证券期货经营机构管理的全部资产管理计划,投资于非标准化债权类资产的资金不得超过全部资产管理计划净资产的35%。

早在2017年12月22日,银监会就发布了55号文(《关于规范银信类业务的通知》),对商业银行和信托公司的行为进行规范。文中明确规定,商业银行和信托公司开展银信类业务,不得将信托资金违规投向房地产、地方政府融资平台、股票市场、产能过剩等限制或禁止领域。

没有配资拿地,开发商保守一点活着不好吗?很难。一旦配资失败,开发商整个融资节奏都会被打乱,不仅拿地款大幅减少,后续融资手段也会被封堵。

十年前,开发商通过招拍挂拿一块地,可以通过融资手段进行1∶1的配资,甚至有的信誉良好的地产商,和银行间的配资可以达到3∶7。也就是说,如果一块土地的价格是4亿元,通常情况下开发商只需要自己出资2亿元,剩下的2亿元可以找银行配资。当开发商成功拍下地块后,如果四证齐全,还可以向银行申请一笔开发贷款,用于施工建设。当然,这笔钱是否到了建安公司(施工建设单位)就不一定了,建安公司被压账期已是行业惯例。开发商们只要拿了地,就有了源源不断的资金流,建安公司的垫资相当于一笔无息贷款,房子盖到一定规模,取得了销售许可证,开发商再把房子提前卖出,预售款又是一笔现金。

过去十年,中国一线城市平均房价上涨了6倍-8倍,开发商们知道这种粗犷的发展模式会导致行业崩盘,但是,只要房价坚挺,坏运气不会轮到他们。显然,监管层对于开发商的这种发展模式已经忍耐到了极限。

2018年7月31日,中央政治局会议提出“坚决遏制房价上涨”,过去无论中央还是地方文件,相关表述都是“坚决遏制房价过快上涨”。随后,棚改审批权由地方收归中央,棚改货币化安置是导致三四线城市房价上涨的主要因素之一。而在政策调控下,一二线城市继续实行限购、限价、约束信贷机制。

来自国家统计局公布的数据显示,1月-10月,我国商品房销售金额115914 亿元,同比增长12.5%,增速下滑0.8个百分点;商品房销售面积133117万平米,同比增长2.2%,增速下滑0.7个百分点;销售增速持续下行。

“买涨不买跌”是购房者一惯的消费心理,2018年,投资者之间观望情绪越来越浓。

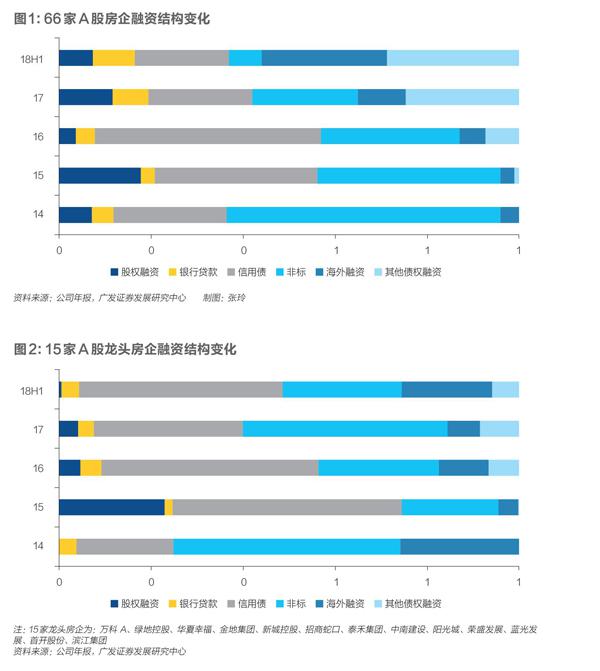

注:15 家龙头房企为:万科 A、绿地控股、华夏幸福、金地集团、新城控股、招商蛇口、泰禾集团、中南建设、阳光城、荣盛发展、蓝光发展、首开股份、滨江集团资料来源:公司年报,广发证券发展研究中心

位于北京的融创壹号院项目前5栋楼,很多明星购买,最好的户型售价高达2亿多元都抢手。但是最后一栋楼精装完大半年了,目前只卖出去一套,还是样板间打折销售。

2018年,为了快速回款,开发商们不得不“挥泪大甩卖”。如万科在厦门“首开万科白鹭郡”别墅,原价500万元,曾一口价278万元,直接腰斩;碧桂园位于上海浦东惠南的碧桂园南郡项目,开卖只有两个月,突然降价近30%。

活下去

“集团要做的第一件事情,就是进行战略检讨,落实到事业部是三年事业计划书的检讨,落实到我们具体的业务操作是‘收敛和‘聚焦,以‘活下去为最终目标。”2018年9月,在万科南方区域9月度例会上,作为董事会主席的郁亮发表了一则讲话。据万科人士透露,地产日子都不好过,郁亮没想过高调公开演讲,是下属业务部门的员工不小心发了朋友圈,把视频传了出去。

没有现金流支持的利润不算利润。这是郁亮近期接受《财经》记者采访时的回复。而一惯大手笔投资并购的孙宏斌也在融创半年报上感叹:“安全第一。”

市场寒冬之下,地产商们纷纷推出救市方案。如减少拿地,谨慎出价;暂停多元化布局,退出一部分运营不佳、前景不明朗的業务;精简内部结构,控制成本甚至裁员。

但是,这些方案对于开发商来说,都是截流,要想活下去,开源才是关键。

据《财经》记者调查,目前房企有60%的融资需求通过信托完成,融资利率区间跨度为4.5%-9%,有的中小房企超过10%。拿到低于6%的信托融资成本的企业很少。

来自前海期货的统计数据显示,今年前三个季度,集合信托市场上房地产信托产品平均收益率分别为7.71%、7.88%和8.07%。进入四季度,截至11月15日,房地产信托产品的平均收益率已达到8.41%。地产信托融资成本稳步上升。

在发债方面,2018年5月-6月,就已经出现大量房企国内发债被中止的消息。如合生创展、碧桂园、富力地产等房企都在这一时间段被中止过发债。

现在发债大多是以旧还新。此轮发债被中止除了监管原因,还有可能是市场上买方意愿不足,以及房企负债率过高不符合发债标准。龙湖地产曾负责融资的高管向《财经》记者透露。

国内发债被封堵后,很多国内上市房企计划通过海外发债融资,但成功者只有几家龙头公司,如万科、恒大、碧桂园、龙湖。主要原因就是海外投资机构要看穆迪、标普和惠誉这三家国际主流评级机构的综合评级。惠誉曾在2018年8月表示,在美国货币政策收紧和保护主义抬头的背景下,全球投资者在近几个月变得尤为厌恶风险。

其实,海外发债解决资金缺口问题有限。李国柱认为,头部地产公司,一年有几千亿元的资金需求,而海外发债只能解决一小部分。而且,融资成本也因为人民币贬值而提高。现在,海外发债的地产公司资金成本在8%到13%之间。

当然,中国地产开发和地方财政紧密相联,监管层不会“全方位、无死角”进行信贷紧缩,2018年,资产证券化(ABS)、私募股权融资以及分拆物业部门在港股上市等逐渐成为地产公司主要融资渠道。

Wind数据显示,2018年1月-6月,房地产ABS产品共发行75只,总发行规模900.2亿元,同比增长82.8%。其实,在《资管新规》里,并没对资产证券化进行限制。

来自于天风证券的报告显示,截至2018年上半年,银行间、交易所、报价系统共发行地产类ABS(用于资产证券化的标的:房企欠款、房屋销售收入、房屋租金、物业收入)产品4157.09 亿元,存续余额3600亿元。其中,房地产企业(融资主体以房地产开发为主营业务)ABS融资约3200亿元,占比77%。

据《财经》记者统计,今年头部房企的ABS融资量多为百亿元,但发行成功率不详。如碧桂园获批400亿元ABS融资,目前发行规模107.41亿元;恒大获得100亿元储架发行额度,期限不超过一年,第一期规模约10亿元,11月21日,恒大福州公司又获批发行“中山证券-景悦一期资产支持专项计划”ABS,发行规模为12.43亿元;早前7月4日,万科松花湖项目ABS融资10.59亿元,加权发行利率5.26%。

在今年的ABS融资中,类REITs模式成为重点,主要用于长租公寓项目的融资,底层资产为应收房租。4月25日,中国证监会、住房城乡建设部联合发布的《关于推进住房租赁资产证券化相关工作的通知》再次鼓励租赁住房资产证券化。近两年,龙湖、碧桂园、保利等长租公寓项目都通过类REITs模式进行过融资。

除此之外,私募股权基金输血地产商也日渐增多。招商证券数据显示,私募股权基金规模快速扩张,9月末私募股权基金管理规模达7.5万亿元,占全部私募基金规模的65.2%。近期并购重组松绑政策也陆续出台,如允许私募股权投资基金购买上市公司股票,参与并购重组。

前述龙湖高管认为,地产商比较喜欢和私募股权机构合作,一般的模式是两家共同成立一个合资公司,开发商负责项目建设与运营,一般合作期限为1年-3年,最后双方按照股权比例进行分红。

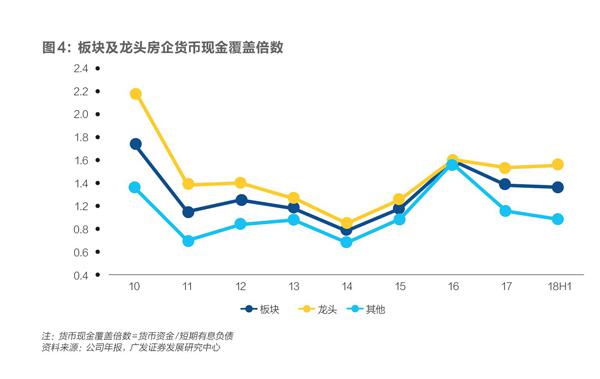

注:货币现金覆盖倍數=货币资金/ 短期有息负债资料来源:公司年报,广发证券发展研究中心

不管何种融资模式,表面来看,地产企业是通过运营的高周转来扩张,但内在却是资金池的高速、高质量周转。资金动态回报效率已经成为房企的重要考核指标。上述碧桂园财务人员谈到。

冰火两重天

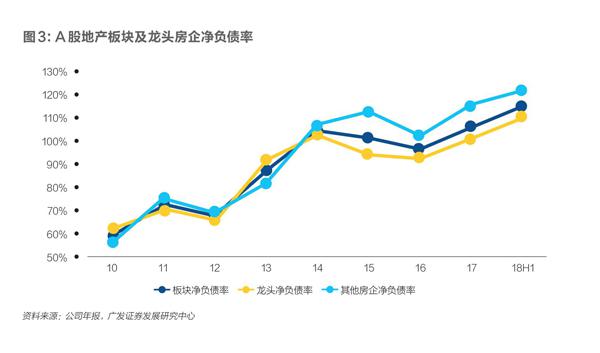

这一轮宏观调控,相当于大洗牌,潮退之后谁在裸泳一目了然。虽然开发商们日子都不好过,但是,还是有人买地盖楼,有人变卖资产。这也从一个侧面反映了地产企业融资成本出现巨大分化,经营性净现金流、净负债率良好的龙头房企以及央企背景的房企,融资优势非常明显。

兴业证券发布的一份报告显示,合景泰富及雅居乐分别发行的两年期4亿美元优先票据,成本上升至9.85%和9.5%,而万科发行的三年期20亿元人民币中期票据利率仅4.03%。

在品牌房企中,富力地产2018年9月18日,发布的三年期美元债利率约为9%。华夏幸福于11月19日发行的5000万美元债券利率为9%,时代中国拟发行的3亿美元优先债券利率为10.95%。在富力地产与万科的半年报中,两家资产净负债率分别为187.5%、32.7%。

当然也有例外,10月31日,恒大全资附属公司景程有限公司宣布将发行总额18 亿美元优先票据,其中最高年利率为13.75%,为了稳定市场信心,许家印自己就出资10 亿美元认购。但恒大2018年半年报中,净负债率为130%,比去年末的184%大幅下降。

除此之外,央企背景房企在此轮融资难中也更有优势。如保利地产截至2018年中,有息负债综合成本仅4.86%(2017年底为4.82%)。首开股份2017年综合融资成本仅为5.15%。华侨城A截至2018年三季度末,全部有息負债的综合资金成本为5%左右。

最糟糕的还是中小房企,这些房企因为资产规模和质量较弱,运营管理能力也不高,导致融资能力弱,品牌效益较低,对于它们来说,未来只有两条路,不是主动选择出售业务,就是选择被并购。据《财经》记者了解,中小房企的信托融资,年利率在10%左右。银行贷款开发贷今年的涨幅为基准利率的10%-30%,也就是最高年利率没有超过7%(2017年基准利率为一年至五年4.75%)。目前,中小房企从银行拿到的开发贷在基准利率基础上涨了30%左右。而2017年之前很多信誉良好的品牌房企可以拿到低于基准利率的贷款,今年,它们的成本也只是比基准利率上涨了10%。

人民银行11月13日公布的数据显示,10月份社会融资规模增加7288亿元,环比少增14766亿元,同比少增4716亿元。面对全行业的悲观情绪,政策开始探底回升

10月19日,国务院副总理刘鹤表示,支持民营企业发展,提高金融可及性。同一天,中国银保监会主席郭树清也公开表示,将加大保险资金财务性和战略性投资优质上市公司力度。允许保险资金设立专项产品参与化解上市公司股票质押流动性风险,不纳入权益投资比例监管。

10月26日,银保监会又发布《保险资金投资股权管理办法(征求意见稿)》,进一步对保险资金“松绑”,如放宽了保险资金投资企业股权,以及投资私募股权基金(PE)的限制。目前金融政策多弹连发,从长远来看,利好房企融资环境。但是,具体细则尚未出台。

瑞银证券中国(A股)地产行业研究主管谌戈认为,经过这轮洗牌,中国房地产市场的整合度会继续提高,但并不会高度集中。如像美国只有20家左右的开发商,不会在中国发生。毕竟中国地域广阔且发展水平不平均,大型开发商精力有限,经过宏观调控后,拿地趋于谨慎,深入到四五线城市布局的节奏会趋缓,而中小开发商有地理优势。未来,地产行业更多会发生的是项目的共同合作与开发。

虽然中小房企在政策回暖时获得了喘息的机会,但许德之表示,未来,高回款率、高行业信用,维持较低净负债率的房企才能有较低的融资成本和较大的发展空间。

这轮房企融资大劫,外部原因主要是宏观调控,现在,困境有所缓解,也是缘于政策变动。其实,房地产行业需要的不是特别对待,而是公平的竞争环境。

猜你喜欢

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

中国外汇(2019年20期)2019-11-25

中国外汇(2019年20期)2019-11-25

创业邦(2018年8期)2018-08-28

华人时刊(2017年21期)2018-01-31

中国公路(2017年19期)2018-01-23

中国房地产业(2016年17期)2016-11-14

创业邦(2016年6期)2016-06-20

公民与法治(2016年16期)2016-05-17