产业技术水平、盈利能力与产业结构升级

——以广东为例*

2018-12-14 05:51:02郭惠武

学术研究 2018年11期

郭惠武 王 珺

2017年,广东人均国内生产总值已接近高收入门槛,但与发达经济体相比,还有较大差距。要顺利跨入高收入经济体的行列,就必须形成与高收入阶段相适应的产业结构,即高技术产业在产业结构中占主导地位。正如习近平总书记在参加十三届全国人大一次会议广东代表团审议时指出,广东要把战略性新兴产业发展作为重中之重,构筑广东产业体系新支柱。如何推动产业结构的持续升级,使高技术产业成为经济发展的主要驱动力?这是目前广东发展中面临的重要问题。在市场体制中,产业结构升级的主体是企业,基本动力是盈利机制,因此,本文围绕着产业技术特征与盈利特征的关系,对产业升级和高技术产业发展的现状进行分类考察,从而找出关键点,精准发力,推进广东产业结构升级。

一、文献评述

已有两方面的文献对产业结构升级的机制和路径进行了讨论,一是对一个经济体内部产业结构演变规律的分析,二是从国际分工角度对产业结构升级的分析。前者有供给和需求两个角度的升级机制。在需求方面,主要是讨论收入效应对产业结构变化的影响,其基本思想是随着收入的增加,居民会对收入需求弹性较高的产品产生更大的需求,从而引起产业结构的变化,即收入上升引起需求升级进而推动产业结构升级,该机制在现实中的最突出例子就是恩格尔定律,即随着居民收入上升,收入需求弹性较低的食品在居民消费中的比重持续下降,第一产业在国民经济中的比重也就相应下降。①Matsuyama, K.,“Agricultural Productivity, Comparative Advantage and Economic Growth”,Journal of Economic Theory, vol.58, no.2, 1992, pp.317-334.②Matsuyama, K.,“The Rise of Mass Consumption Societies”,Journal of Political Economy, vol.110, no.5, 2002,pp.1035-1070.在供给方面,不仅讨论了产业间生产率的差异对于产业结构的影响,如Baumol(1967)指出,如果产品之间替代性较高,那么生产要素就会向生产效率更高的产业配置,③Baumol, W. J.,“Macroeconomics of Unbalanced Growth: The Anatomy of Urban Crisis”,The American Economic Review, vol. 57, no.3, 1967, pp. 415-426.而且还讨论了产业要素密集度差异对于产业结构的影响,认为资本深化即人均资本劳动比的提升有利于资本密集型部门相对于劳动密集型部门获得更快的产出增长速度。④Ngai, L. R., Pissarides, C. A.,“Structural Change in a Multisector Model of Growth”,The American Economic Review, vol.97, no.1, 2007, pp.429-443.⑤Acemoglu, D., Guerrieri, V.,“Capital Deepening and Nonbalanced Economic Growth”,Journal of Political Economy,vol.116, no.3, 2008, pp.467-498.后者有两个分支。一个分支是Gereff i(1999)把贸易理论和波特的竞争优势理论结合起来,着重从产业内的全球价值链角度,研究了国际分工对于国家产业结构和产业升级的影响。在这一范式下,发展中国家依赖于低级要素的比较优势,以代工方式加入全球价值链的加工制造环节,而发达国家凭借技术与市场等高级要素优势主导并控制着全球价值链上的研发、品牌或终端销售等高附加值环节,这样,发展中国家必须依赖全球价值链进行产业升级。Gereff i认为发展中国家通过加入全球价值链进行学习并利用全球价值链引进新技术,可以向全球价值链的高端攀升。⑥Gereff i, G.,“International Trade and Industrial Upgrading in the Apparel Commodity Chain”,Journal of International Economics, vol.48, no.1, 1999, pp.37-70.另一个分支是林毅夫(2011)提出的“新结构经济学”。林毅夫将发展经济学的经济结构分析与新古典主义的比较优势理论结合起来指出,处于不同发展阶段的国家,由于禀赋结构不同,会有不同的产业结构。对于高收入国家,相对丰裕的要素是资本,资本密集型产业具备比较优势,需要依靠“创造性破坏”或者说新技术和新产品的发明来进行产业升级。而处于初级发展水平的国家,劳动力或自然资源相对丰富,劳动或资源密集型产业具有比较优势,结构变迁的根本力量也在于要素禀赋从资本和劳动力比率较低的水平向较高水平的提升,而要素禀赋结构的升级就需要资本积累的速度高于劳动力增长的速度。⑦林毅夫:《新结构经济学——重构发展经济学的框架》,《经济学(季刊)》2010年第4期。

以上理论分析主要从收入和消费需求、产业生产率差异、全球价值链分工以及比较优势的角度对产业结构升级的机制和路径进行了分析,但从产业组织的角度对产业结构升级路径进行研究的文献还比较少见,而实际上产业的内部市场结构以及空间的组织模式都会对产业结构的变化和升级有着重要的影响,如果不对其进行深入分析,则很难制定出合适的支持产业结构升级的产业政策。产业组织主要通过影响产业的盈利能力进而推动产业结构的转换,因此,下面我们主要讨论产业的技术特征和收益特征的关系,并基于此对产业结构升级的路径进行新的刻画。

二、基于技术水平和盈利能力的产业结构升级分析框架

(一)产业盈利能力的决定因素

根据已有的文献,有多方面的因素会导致产业之间的利润率差异,但比较突出的有以下三个方面。

一是市场结构对产业利润率的影响。在哈佛学派开创的SCP(结构—行为—绩效)分析范式下,行业盈利水平决定于行业的市场结构,市场集中度越高的行业其利润率越高,⑨Bain, J. S., Industrial Organization, New York: John Wiley &Sons, 1968.⑨Scherer, F. M., David R. Ross., Industrial Market Structure and Economic Performance, Boston: Houghton-Miff l in, 1990.Bain(1956)的实证研究发现行业集中度的维持与行业的进入壁垒密切相关,⑩Bain, J. S., Barriers to New Competition, Cambridge: Harvard University Press, 1956.主要是两方面的壁垒,一是行业的规模经济特征,另一个是行业中企业通过对技术的垄断而形成的绝对成本优势。在规模经济方面,如果行业具有规模经济特征,就存在一个最小有效规模,如果新进入企业以最小有效规模进入行业,则可能大幅增加市场的总体供给,进而导致市场价格下降,并降至平均成本以下,如果新进入企业以低于最小有效规模的产出水平进入,则不能实现规模经济,成本高于在位企业,竞争上就处于劣势。因此,在位企业实现规模经济后自然形成了行业的进入壁垒,从而维持了产业的集中度以及较高的盈利水平。在技术垄断方面,如果行业中的企业拥有某种技术使其以更低的成本生产产品,或者可以生产出差异化的产品,则企业可获得更高的利润率,企业的研发和创新活动能够使企业获得更有利的技术,如果这种技术难以模仿或者专利保护较好,则进入壁垒较高,行业的利润率也较高。①Grossman, G. M., Helpman, E.,“Comparative Advantage and Long Run Growth”,American Economic Review,vol.80, no.4, 1990, pp.796-815.

二是行业的外部规模经济对产业利润率的影响。马歇尔把规模经济区分为内部规模经济和外部规模经济,外部规模经济来源于该产业总体的发展,其具体表现之一就是某一行业的企业在特定区域的集中,即产业集群。②Marshall, A., Principles of Economics, London: Macmillan, 1890.能否实现集群化发展对于某个地区某个产业的总体盈利水平有着明显影响,因为产业集群中具有比较强的外部性,能降低集群中企业的成本,如知识信息在集群内的迅速流动,在产业链上下游环节进行配套时具有较低的运输成本,企业可以共享相关行业的劳动力市场等。③Duranton, G., Puga, D.,“Micro-foundations of Urban Agglomeration Economies”,Handbook of Regional and Urban Economics, Volume 4, Edited by J. V. Henderson and J. E. Thisse, Amsterdam: Elsevier, 2004, pp.2063-2117.另外,产业集群也降低了消费者的搜寻成本,这也有助于降低企业的营销成本。④Nelson, P.,“Information and Consumer Behavior”,The Journal of Political Economy, vol.78, no.2, 1970, pp. 311-329.⑤Schulz, N., Stahl, K.,“Do Consumers Search for the Highest Price? Oligopoly Equilibrium and Monopoly Optimum in Differentiated-Products Markets”,The RAND Journal of Economics, vol.27, no.3, 1996, pp. 542-562.产业集群形成后,集群内具有较高的利润率,这会吸引其他低利润率行业的资本进入,这一方面可能加剧行业竞争,存在降低行业利润率的倾向,但随着企业数量的增大,集群内的外部规模经济也会增强,这又产生了促进利润率上升的力量,如果外部规模经济效应超过了竞争效应,则该行业相对于该地区的其他行业具有更高的利润率。

三是需求增长对产业利润率的影响。市场需求的快速增长有利于行业利润率的提高,其原因有两点:一方面,市场规模不断增长有利于在位企业实现规模经济,另一方面也减少了企业之间的竞争。因此,市场需求不断增长的行业具有更高的利润率。在实证研究中,有3/4以上的经验研究都发现市场需求增长与行业盈利能力之间有很强的正相关关系。⑥[英]多纳德·海、德里克·莫瑞斯:《产业经济学与组织》,钟鸿钧等译,北京:经济科学出版社,2001年,第421页。

(二)高技术产业的特征以及盈利能力

对于产业的技术特征,由于低技术产业的特征与高技术产业是相对应的,因此我们仅分析高技术产业的特点即可。高技术行业的第一个特征就是创新比较活跃,具有很高的研发投入。根据OECD的标准,至少满足以下三个条件中的两个才能被称为高技术产业:具有高水平的创新活动,在生产过程中高强度利用已有技术和创新,劳动力的高知识密集特征。⑦[荷兰]Martin Schaaper:《OECD划分高技术产业、测度ICT和生物技术产业的方法》,《科技管理研究》2005年第12期。高技术产业的第二个特征就是其发展需要良好的外部环境条件,尤其需要有发达的创新网络和产业网络,⑧[美]沃尔特·鲍威尔、斯汀·格罗达尔:《创新网络》,[挪]法格博格、[美]莫利、[美]纳尔逊主编:《牛津创新手册》,柳卸林等译,北京:知识产权出版社,2008年,第61页。同时,由于知识的默会性质,创新网络和产业网络在一定空间内的集聚对于高技术产业的发展也具有重要作用。⑨Jaffe, A. B., Trajtenberg, M., Henderson, R.,“Geographic Localization of Knowledge Spillovers as Evidenced by Patent Citations”,The Quarterly Journal of Economics, vol.108, no.3, 1993, pp.577-598;Feldman, M. P., Florida, R.,“The Geographic Sources of Innovation: Technological Infrastructure and Product Innovation in the United States”,Annals of the Geographers, vol.84, no.2, 1994, pp.210-229根据这两个特征,高技术产业往往具有比较高的盈利水平,一方面高技术行业在不同的产品细分领域或者产品环节有大量的创新产生,并且创新的替代率比较高,即一个创新可能短时间内就被另一个创新所替代,所以行业中在位企业的利润率总是比较高。另一方面,高技术行业往往会形成集群化的发展模式,从而提高产业的平均利润率,比如美国的硅谷、印度班加罗尔地区的信息产业集群、中国北京中关村、珠三角以及长三角地区的电子信息产业集群等。

但也需要注意,高技术产业不是必然具有高利润率,根据前面对产业盈利能力的分析,如果高技术产业规模经济利用不充分,在位企业不能达到行业的最低有效规模,则平均成本不能有效下降,也不能形成行业的进入壁垒,利润率的上升受到限制。如果高技术产业的商业化过程并不顺畅,也可能出现该行业研发投入很高,但创新成果产出较少的情况,导致创新的垄断租金不能形成,行业利润率不高。如果社会中专利保护不力,新技术很容易被模仿,则新技术不能帮助在位企业形成进入壁垒,行业内的创新企业也难以获得较高的利润率。另外如果高技术产业集群发育不完善,不能得到足够的关联行业支撑,或产业的需求增长不快,其也可能利润率不高。

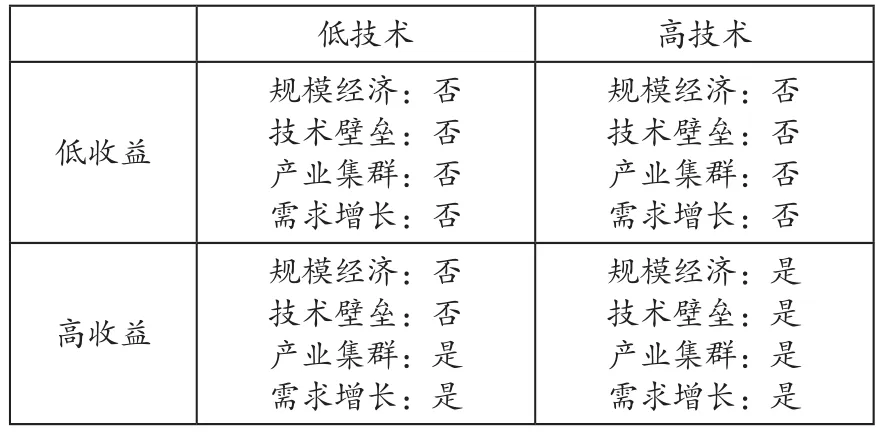

(三)基于技术水平和盈利能力的产业分类方法

根据以上对产业盈利能力和技术特征的分析,高技术产业有可能盈利水平较低,同时低技术产业也可能是高盈利的,所以我们可以根据技术和收益的高低对产业进行分类,得到四类产业:低技术低收益产业、低技术高收益产业、高技术低收益产业和高技术高收益产业。低技术高收益行业虽然创新不活跃,但可能由于存在政策性的进入壁垒,或还具有规模经济特征,或形成了一定规模的产业集群,或产业市场需求增长较快等原因,具有较高的收益。高技术低收益的产业虽然创新比较活跃,研发投入比较高,但可能规模经济利用不充分,企业融资困难,难以通过资本市场做大规模,产业集群发展不足,市场需求还不能提供有效支撑,研发活动难以转化为商业产品,所以利润率还不高。高技术高收益行业可能具备多方面的条件,而低技术低收益行业则相反。表1大致描述了四类行业在盈利条件上的差异。我们将四类产业放入四个象限,则可以看出产业升级的路径。从图1来看,产业升级的目标就是提升第一象限的比重,即增大高技术高收益行业的产值比重,同时促进第二、四象限的产业向第一象限转化,增加高技术高收益行业的数量,重点是提升低技术高收益行业的技术水平,提升高技术低收益行业的收益水平。对于第三象限,可逐步促进行业的收益水平或技术水平提升,向其他三个象限转化,同时,某一些确实在本地区不具备优势的行业比重逐步下降也是正常的,产业升级的过程必然伴随着产业的此消彼长,市场会对资源进行重新配置,从而提升资源的总体使用效率。

表1 四类产业的主要特征

三、数据来源和分类标准

本文利用以上四类产业的划分方法对广东制造业进行计算,主要目的是考察广东产业结构的基本情况和变化动态,为广东产业升级的路径提供实证基础。数据来源于《广东经济普查年鉴2013》,《广东工业统计年鉴2017》仅考察制造业。由于大类行业划分比较粗,行业内部企业之间的技术特征、细分行业的产品差异较大,而采用中类行业相对来说更能反映行业之间的差异,基于此,本文将164个制造业中类(三位数)行业作为考察对象。主要考察2013年和2016年两个时间点的情况和变化。

行业的技术特征主要用研发强度来表示,即研发经费内部支出与主营业务收入之比。对于研发强度的分母,OECD采用增加值或总产值,国家统计局采用主营业务收入,虽然广东统计资料提供了各行业的增加值和总产值数据,但近年来全国的工业行业统计数据中没有提供这两个指标,因此,考虑到未来与全国行业的可比性,采用主营业务收入。

为简化起见,我们将行业分为高技术和低技术两类,直接以全行业的平均研发强度作为分界线,这样,本文中的高技术产业覆盖范围与OECD和国家统计局的划定范围可能不一致。①OECD根据12个OECD国家的平均研发强度数据将制造业分为高技术、中高技术、中低技术和低技术产业四类,高技术产业包括五个行业:航空航天器制造,制药,办公、会计和计算机设备,广播、电视和通信设备,医疗、精密和光学仪器制造 。中国国家统计局高技术产业分类标准在此5个产业基础上又增加了信息化学品制造 。由于只能获得2013年的各行业研发支出数据,所以我们按2013年平均平均研发强度计算,高于或等于平均研发强度的行业为高技术行业,否则为低技术行业,平均值为各行业的简单平均而不是加权平均,这样能够避免份额较大的行业对平均值的影响,从而得到客观的产业升级标准。我们采用销售利润率代表行业利润率,即行业的利润总额除以主营业务收入。高收益与低收益行业的划分,按2013和2016年平均利润率计算,高于或等于平均利润率的行业为高收益行业,否则为低收益行业,平均值为各行业利润率的简单平均值。

图1 基于四类产业划分的产业结构升级方向

四、广东制造业结构变化情况

(一)制造业研发强度和利润率的基本统计描述

我们首先考察一下广东制造业研发强度和利润率的基本情况。根据计算,164个制造业行业简单平均的研发强度为1.06%,加权平均的研发强度为1.25%,说明研发强度较高的行业占有更大的比重,从利润率来看,2013年简单平均的利润率为6.16%,2016年为6.84%,2013年加权平均的利润率为5.69%,2016年为6.23%,加权平均后利润率降低,说明低利润率的行业占比较大。

2013年,研发强度最高的行业是医疗仪器设备及器械制造业,研发强度达到4.9%,通信设备制造业次之,研发强度为4.79%,电车制造、兽用药品制造、生物药品制造、农药制造的研发强度都在3.5%以上。通信设备制造的研发经费支出额最高,达到364.3亿元,其次是家用电力器具制造,支出额为76.8亿元。纸浆制造、贵金属冶炼、皮革鞣制加工、服饰制造、城市轨道交通设备制造、炼钢、炼铁等12个行业研发强度为0,根据广东第三次经济普查统计资料显示,这12个行业中有研发活动的企业数量也都是0。除研发强度为0的行业外,竹、藤、棕、草等制品制造的研发强度最低,为0.1%,针织或钩针编织物及其制品制造、工艺美术品制造、毛纺织及染整精加工几个行业的研发强度也在0.7%以下。

2013年,利润率最高的行业是其他食品制造业,达到21.50%,随后是纤维素纤维原料及纤维制造,调味品、发酵制品制造,生物药品制造几个行业,利润率最低的行业是低速载货汽车制造,其利润率为-22.73%,是亏损状态。2016年利润率最高的行业是其他烟草制品制造业,利润率达到45.9%,随后是化学药品原料药制造,纤维素纤维原料及纤维制造,航空、航天器及设备制造、其他食品制造几个行业,利润率最低的仍然是低速载货汽车制造业,利润率为-24.28%,亏损更加严重。

(二)各类行业研发强度和利润率的基本情况

从行业的利润率来看,可以发现各类行业的利润率从2013年至2016年都有上升,这说明广东制造业利润率上升是全面的、整体性的。从研发强度来看,低收益产业的平均研发强度有所下降,而高收益产业的研发强度有所上升,说明高收益产业的总体技术水平有了提升,这有可能是更多的技术水平较高的行业进入高收益行列,也可能是高收益行业中较高技术水平的行业份额有所上升。在高技术产业中,高技术高收益产业研发强度有所上升,由2.16%上升至2.26%,高技术低收益产业研发强度有所下降,由1.84%下降至1.70%,这说明2013年至2016年,进入高收益领域的高技术行业比进入低收益领域的高技术行业具有更高的研发强度。在低技术产业中,低技术高收益产业的研发强度由0.46%下降至0.45%,而低技术低收益产业的研发强度由0.41%上升至0.42%,这说明进入高收益行列的低技术产业比进入低收益行列的低技术产业具有更低的研发强度。此外,高技术高收益产业与高技术低收益产业在平均研发强度上的差距要更大,2016年前者比后者高出33%,而低技术高收益与低技术低收益产业之间平均研发强度差距较小,2016年前者比后者仅高出7%。所以在高技术产业中,较高的技术水平对于提升盈利能力有着明显的优势,而在低技术产业中,较高的技术水平并没有明显优势。

(三)产业结构变化情况

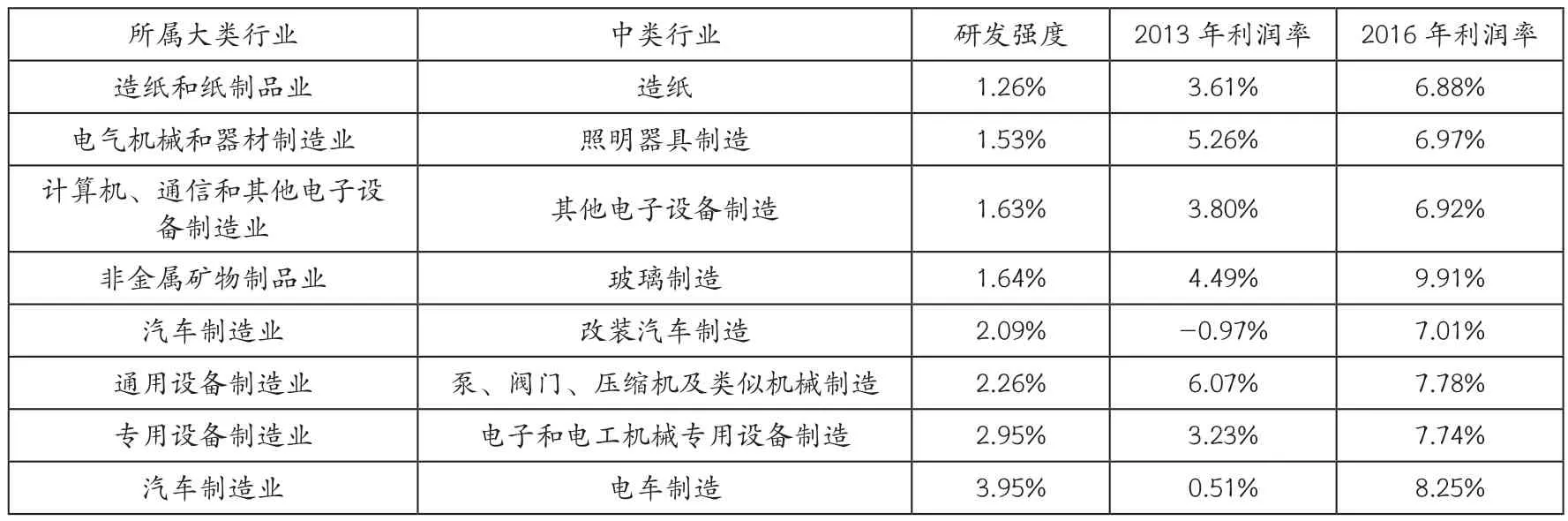

由于研发强度只有2013年的数据,所以从行业在四个象限的进出情况来看,只能考察第一和四象限之间,二和三象限之间的变化,另外可以考察四个象限销售收入比重的变化,从而得出产业结构升级情况的总体判断。通过行业数量和主营业务收入比重的变化可以得到以下几个发现。第一,高技术高收益产业的收入占比和行业数量都有上升,产业升级有了明显进展。首先是高技术产业主营业务收入比重上升,高技术产业比重由45.77%上升至52.21%,低技术产业比重由54.23%下降至47.79%;其次是高技术高收益产业的数量和主营业务收入比重都有所上升,产业数量由35个上升至36个,主营业务收入比重由19.10%上升至21.47%。由第四象限进入第一象限的有8个行业,由第一象限进入第四象限的有7个行业,进入第一象限的8个行业平均研发强度为2.16%,退出第一象限的7个行业平均研发强度为1.64%。高技术高收益板块中两个重要的行业是汽车制造以及电器机械和器材制造业。汽车制造业6个细分行业中,有5个是属于该板块,2016年这5个行业在制造业中的合计份额达到5.63%,其中汽车整车制造份额为3%,汽车零部件制造达到2.44%,这两个行业的研发强度分别为1.41%和1.07%,利润率分别达到7.23%和9.19%。电气机械和器材制造业中输配电及控制设备制造,家用电力器具制造,照明器具制造三个行业属于高技术高收益产业,2016年这3个行业在制造业中的合计份额达到7.56%,其中家用电力器具制造占比为5%,三个行业的研发强度分别为1.51%、1.48%和1.53%,2016年的利润率分别为6.93%,10.15%和6.97%。除以上两大行业之外,高技术高收益板块中还有化学原料和化学制品制造、医药制造、通用和专用设备制造、仪器仪表制造等行业,但规模都相对较小,其中医药制造业研发强度较高,平均研发强度达到3%,2016年的平均利润率也达到15%以上,但2016年其主营业务收入在制造业中的比重仅为1.2%。

第二,高技术低收益产业板块仍具有相当大的规模。根据计算结果,高技术低收益产业的主营业务收入比重也有明显上升,由2013年的26.67%上升至2016年的30.73%,在高技术产业中占比接近60%,2016年高技术低收益的产业有30个,在高技术产业中占比也达到45%。这说明广东相当一部分高技术产业盈利能力还不足。在高技术低收益产业中比较突出的一个行业是计算机、通信和其他电子设备制造业(以下简称电子信息制造业)。电子信息制造业是广东的一个支柱产业,2016年在制造业主营业务收入中占比达到28%,其共有8个中类细分行业,2013年有6个细分行业都属于高技术低收益板块,另外两个行业(计算机制造和雷达及其配套设备制造)属于低技术产业。2016年,电子信息制造业在高技术低收益产业中主营业务收入的占比达到78.8%,电子信息制造业中仅有其他电子设备制造行业进入高技术高收益板块。2013至2016年,电子信息制造业中的通信设备制造业在全部制造业中的占比由7.81%上升至13.03%,这是导致高技术低收益产业比重上升的重要原因。通信设备制造业的研发强度在164个制造业中排第二名,而2016年的利润率为4.42%,低于制造业平均水平。所以如何提升电子信息制造业的盈利能力是广东产业结构升级的一个重要任务。

表2 2013、2016年各类行业研发强度和利润率

表3 2013、2016年不同类型产业的行业数量和主营业务收入占全部制造业比重

表4 2013至2016年高技术低收益转为高技术高收益行业的情况

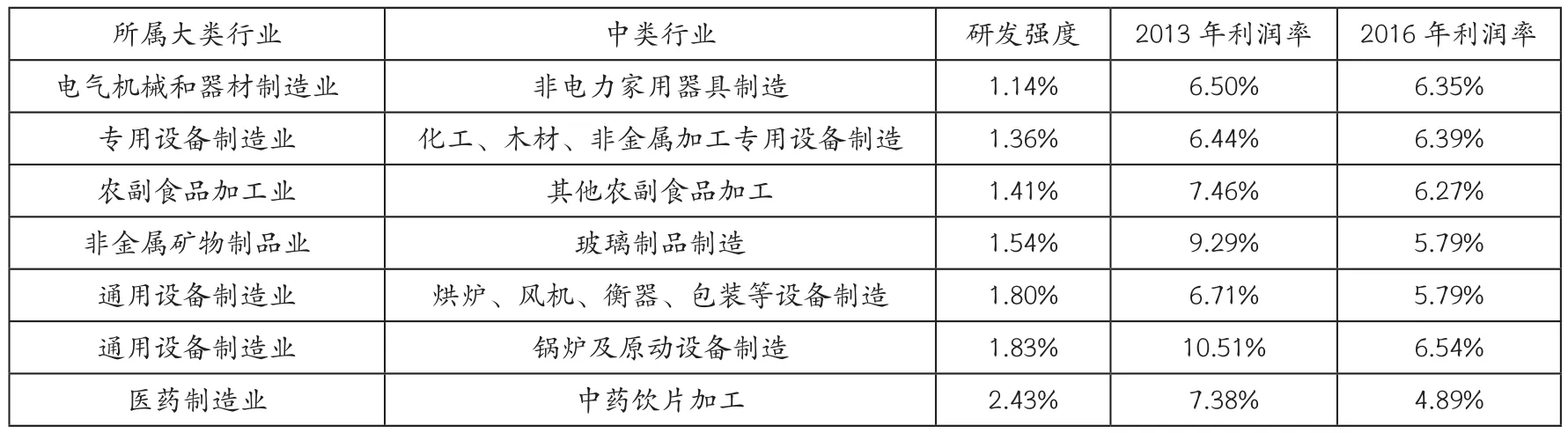

表5 2013至2016年高技术高收益转为高技术低收益行业的情况

第三,低技术低收益产业板块占比较大,低技术高收益产业向低技术低收益板块转化明显。2013至2016年,低技术低收益板块主营业务收入占比虽然有所下降,但比重仍然达到39.33%,行业数量也由62个上升至67个,低技术高收益产业数量和主营业务收入比重都有所下降,行业数量由36个下降至31个,主营业务收入比重由11.88%下降至8.46%。这些数据说明低技术产业盈利能力普遍不乐观,总体呈萎缩趋势。2013至2016年,低技术高收益产业转为低技术低收益产业的行业数量是15个,涉及金属制品、非金属矿物制品、木材加工、家具制造等行业,这15个行业的平均研发强度是0.48%,2013年的平均利润率为7.27%,2016年为5.6%,低技术产业中由低收益转为高收益的行业共有10个,涉及行业比较分散,主要是皮革、食品、石油加工、化学原料等,这10个行业的平均研发强度也为0.48%,2013年的平均利润率为4.76%,2016年达到12.37%,最突出的是其他烟草制品业,利润率由2013年的4.92%上升至2016年的45.90%。这两个象限相互转化的情况说明一些传统的具有优势的产业盈利能力下降,而盈利能力上升的产业比较分散也说明低技术产业的盈利水平提升具有偶然性。低技术低收益产业主要是纺织、服装、皮革、家具制造、金属冶炼、金属制品等传统制造业,另外,计算机制造业由于处于行业周期的下行阶段,所以也处于这一板块,2013至2016年计算机制造业在全部制造业中的比重由5.45%下降至2.94%,研发强度为0.86%,2016年的利润率为5.84%,低于制造业平均水平。低技术高收益的行业主要是食品制造、酒、饮料和精制茶制造、日用化学品制造、陶瓷制品制造等面向消费终端,品牌作用较大的行业,以及烟草制品业等有一定政策性进入壁垒的行业。因此,从数据可以看出,以往广东的传统劳动密集型产业虽然技术水平不高,不能通过创新获得盈利能力,但依靠产业集群的发展以及国内消费市场的快速增长也可以获得可观的利润,从而实现快速的发展,但随着消费升级,中低端市场饱和,仅仅依靠产业集群也很难支撑低技术产业的发展。

表6 2013至2016年低技术低收益转为低技术高收益行业的情况

表7 2013至2016年低技术高收益转为低技术低收益行业的情况

五、结论与建议

本文对广东164个制造业中类行业的技术水平与盈利能力进行分析的基础上,考察了2013至2016年广东产业结构的变化情况,发现广东产业结构升级有了明显进展,但仍然有较大比例的高技术产业收益水平较低,而低技术产业低收益化的趋势比较明显。为此,本文认为,广东产业结构升级的主要任务就是促进高技术高收益产业继续做大规模,高技术低收益产业加快提升盈利能力,低技术高收益产业提升技术水平,低技术低收益产业与新产业、新技术和新模式结合,逐步通过提升盈利水平向高技术高收益产业转化。目前应特别重视以下几个方面。

第一,进一步发展完善金融市场,助力高技术产业规模效应的发挥以及资源的优化配置。根据本文的分析,在具有规模经济特征的行业中,已经获得技术优势的在位企业能否快速扩大规模是决定其能否充分盈利的重要因素。现代经济中,通过金融体系进行融资是短时间内扩大规模的重要途径,这一方面需要加强金融机构对高技术企业的信贷支持,另一方面需要完善多层次的资本市场,发挥股权融资在高技术企业成长各个阶段的扶持作用,特别还需加强资本市场的并购重组功能,提高创新型企业整合社会资源的能力。金融市场在支持高技术产业的同时也有利于低技术低收益产业或企业的退出,从而将生产要素投向更有发展前景和更具盈利能力的高技术产业,以实现资源的优化配置。

第二,构建完善的创新网络,提升研发效率。研发成果最终被市场认可,实现商业化利用,才能帮助企业实现盈利,而研发活动与创新产品的商业化中间还一段距离,仍存在很大的不确定性,因此,较高的研发投入不一定能带来较好的创新绩效和企业的盈利,现实中,一些学者发现存在“欧洲悖论”,即欧洲在研发投入、人力资本以及基础研究水平方面与美国和日本基本相同,但创新的产出以及经济的增长都有一定的差距。①Robert, J. W., Erik Van Wijk,“In Search of the European Paradox: An International Comparison of Europe"s Scientif i c Performance and Knowledge Flows in Information and Communication Technologies Research”,Research Policy, vol.28, no.5,1999, pp.519-543.因此,对于研发强度较高的高技术产业不仅要注意加大研发投入,还应注重研发效率的提高,而提高研发效率很重要的一个途径就是构建完善的创新网络。②汤萱:《技术引进影响自主创新的机理及实证研究——基于中国制造业面板数据的实证检验》,《中国软科学》2016年第5期。创新网络一方面是基础研究与应用研究的互动,即通过基础研究促进创新的重大突破,同时,通过应用研究和市场研究为研发活动提供商业化的方向;另一方面是相关行业之间的创新合作,在科学技术变化较快的时期,研发成果被迅速替代的可能性非常大,因此,如果企业在产业链的各个环节都进行研发投入,则会具有很大的风险,所以,寻求在研发活动上的分工与合作是降低研发风险,提高研发效率的重要途径。③王珺、侯广辉:《有限外部化:技术进步对企业边界的影响》,《中国工业经济》2005年第10期。

第三,推动传统产业与新产业、新技术、新模式结合。近年来,随着互联网时代的到来,新产业、新技术和新模式不断涌现,给许多传统产业带来了新的发展机会。同时,随着新模式的采用,传统产业的技术水平也有一定的提升。因此,虽然一部分低技术低收益产业由于确实不再具有优势会逐步退出,资源被重组,但大量的传统产业仍然有广阔的消费市场,所以其还是有很大的机会通过模式和技术上的创新迎来新的发展。

除以上建议之外,加强知识产权保护,帮助高技术产业拓展市场需求,着力发展高技术产业集群对于高技术产业做大做强,进而实现产业结构的升级具有重要作用。

猜你喜欢

智能制造(2021年4期)2021-11-14 18:56:41

消费导刊(2017年15期)2017-11-07 03:42:36

中国财政年鉴(2017年0期)2017-07-04 08:49:20

湖南行政学院学报(2016年2期)2016-12-01 06:21:53

当代经济研究(2016年5期)2016-12-01 03:12:02

中国财政年鉴(2016年0期)2016-06-05 15:23:32

汽车观察(2016年3期)2016-02-28 13:16:25

江苏年鉴(2014年0期)2014-03-11 17:09:29

航天器工程(2014年1期)2014-03-11 16:35:07

首都经济贸易大学学报(2013年5期)2013-03-11 18:05:41