货币金融思想史上的两大传统与三次论争*

2018-12-14 05:51:00贾根良何增平

学术研究 2018年11期

贾根良 何增平

货币金融思想史上持续存在着两种货币思想传统——商品货币论与信用货币论——的分立和对抗。这两大货币思想传统贯穿了整个货币金融思想史,直接塑造了今天我们对货币金融问题的基本认识,对于我们思考诸如货币区、货币政策规则、金融管制等重要现实问题具有重要的理论价值。作为思想史上这两大传统对抗的激烈形式,三次货币问题的大论争——英国19世纪初的金块论争、英国19世纪中期的通货学派与银行学派论争、美国19世纪后期的绿背纸币论争——是我们认识货币理论史的重要线索。按照熊彼特的观点,我们货币理论的基础都是由那一时期的思想家们奠定的。①当然,熊彼特只谈到了发生在英国的两次货币论争,但是,正如下文所要说明的,考虑到绿背纸币论争的重要理论意义,它同样是货币理论史上不能忽视的重要论争。参见约瑟夫·熊彼特:《经济分析史》第2卷,杨敬年等译,北京:商务印书馆,2010年,第482页。通过梳理和介绍这三次大论争,我们可以清楚地看到两大货币思想传统在理论上和政策上的巨大分歧。更为重要的是,我们关于货币问题的讨论仍然逃不开,也不应该逃开这些货币思想家所建立的思想基础和理论脉络。

一、货币思想史上的两大传统:商品货币论与信用货币论

在经济思想史研究与货币理论研究当中,许多经济学家都提出了存在两种对立的货币理论的观点。②查尔斯·A. E.古德哈特(Charles A. E. Goodhart)将这两派货币理论家归纳为“金属论者”(Metallist)和“名目论者”(Cartalist);迈克尔·赫德森(MichaelHudson)沿用了这种说法,认为这两者是隐藏在信用问题和货币问题讨论背后的基本理论立场;约翰·史密森用货币的两大职能——流通手段和记账单位——何者居于首要地位来区分这两种观点,并将这种区别作为货币理论的最基本问题;杰弗里·英汉姆(Geoffrey Ingham)采用了“商品理论”(commodity theory)和“信用理论”(credit theory)的说法,并且从社会学研究的角度,强调了两者对社会结构和社会关系认识的根本不同;国内对这个问题最好的研究是李黎力和张红梅的一篇论文,他们将这两种观点区别为“基于交易”和“基于债务”的货币本质观。参见Goodhart C. A. E., “The Two Concepts of Money: Implications for the Analysis of Optimal Currency Areas”,European Journal of Political Economy, vol.14, no.3, 1988, pp.407-432;Hudson M.,“The Creditary/Monetarist Debate in Historical Perspective”,In Bell S. A., Nell E. J., The State, the Market and the Euro,Edward Elgar Publishing, 2003, pp.39-76;约翰·史密森:《货币经济学前沿:论争与反思》, 柳永明等译,上海:上海财经大学出版社, 2004年,第15-17页;Ingham G., The Nature of Money,New York: John Wiley & Sons, 2013, pp.1-14;李黎力、张红梅:《基于交易与基于债务的货币本质观之比较》,《当代财经》2014年第10期。这种分类可以追溯到熊彼特在《经济分析史》当中提出的“理论金属论”与“理论名目论”。熊彼特是这样界定“理论金属论”的:“所谓理论金属论指的是这样一种理论,这种理论认为,货币在逻辑上必须由某种商品构成或由某种商品‘予以担保’,因而货币的交换价值或购买力的逻辑根源就是这种商品的交换价值或购买力,而不必考虑其货币作用。”而“理论名目论”则是这种观点的否定形式。①约瑟夫·熊彼特:《经济分析史》第2卷,第444页。后来的研究者延续了熊彼特的思路,尽管他们使用的术语有所不同,但是他们对这两种传统在若干货币问题上的分歧的认识是非常一致的,并且他们都将“货币的本质是什么”这一问题作为货币理论的首要问题。

本文认为,基于在货币本质问题上的根本分歧,货币思想史上长期存在着两种货币思想传统的对立,我们将这两种传统分别称为商品货币论与信用货币论。这里所说的“本质”仅限于以下含义,即本质是一种事物的生成机制,或者说其赖以存在的因果机制。②这里使用的“本质”概念与目的论之间有一定的差别。本质主义的科学研究方法也可以是科学的,这取决于它是否揭示出了实在层面的生成机制、因果机制。我们在别的场合曾经探讨过这一问题。参见贾根良、何增平:《经济思想史中经济学研究方法的多元传统与流变——普利布拉姆〈经济推理史〉的创见和缺陷》,《中国人民大学学报》2018年第2期。

商品货币论认为,货币是一种商品。因此,货币的出现必然是晚于商品交换关系的出现的。在商品交换中,货币最初只是一种普通的商品。随着商品交换关系的发展,为了解决物物交换当中买方和卖方不匹配的问题,节约交易成本,一种能够被普遍接受的商品被挑选了出来,被赋予了货币的地位。因此,货币能成为货币的先决条件是它们本来就是一种商品;货币的产生一方面是有效率的市场交换的必然结果,另一方面,它的出现也消除了交易成本,使得市场运行在资源最优配置的状态下。

信用货币论认为,货币是一种债务。债务关系的形成并不以交换关系的出现为前提。对于货币形成的历史过程,后来在信用货币论当中产生的国家货币理论做了丰富的说明:在等级社会出现之后,王权和宗教权力所强制收取的贡赋和发放的抚恤金等补助是货币的起源。为了将不同质的对象进行比较(比如农民上缴的粮食与战士牺牲的生命),在对这些贡赋和补助进行记账的过程中形成了最初的货币,这些货币是以记账单位的形式存在的。因此,货币之所以能成为货币的先决条件并不是它已经是一种商品,而是它被某种社会关系赋予了作为记账单位的抽象地位。这种社会关系有着远比市场交换更加宽泛的内涵,它涉及资本主义生产方式当中信用的作用,涉及不同社会阶级(例如金融资产阶级与工业资产阶级)之间的复杂斗争;而在这当中,按照国家货币理论的观点,国家权力发挥了至关重要的作用。因此,货币并不是市场效率的必然结果,相反,在历史上可能是货币关系催生了市场制度。

在货币本质问题上的根本分歧导致了这两种货币思想传统对货币在经济活动当中的作用截然不同的认识。简单来说,商品货币论认为货币是中性的,而信用货币论认为货币是非中性的。这分别对应了熊彼特所说的“实物分析”与“货币分析”。③约瑟夫·熊彼特:《经济分析史》第1卷,朱泱等译,北京:商务印书馆,2010年,第427-435页。

商品货币论往往是某种程度的货币数量论④这里我们需要明确一下货币数量论的含义。人们常常认为货币数量论只是一个简单的比例关系式,即MV=PY,但是实际上它的含义不止于此,它还是一种因果关系的说明。按照熊彼特的定义,经济思想史上的货币数量论具有以下基本含义:“第一,货币数量是一自变量——特别是,它不受价格和实际交易额的影响而变化;第二,流通速度是一种制度上的已知数,它变化得很缓慢或者根本不变化,但不管怎样,是不受价格和交易额影响的;第三,交易——或者让我们说产出——与货币的数量无关,只是由于巧合,两者才会一道变动;第四,货币数量的变化,除非由同一方向的产出变化所吸收,否则会机械地影响所有的价格,而不问货币数量的增加额是怎样使用的,亦不问它首先冲击的是哪一个经济部门(即谁得到它)——货币数量的减少也是一样。”参见约瑟夫·熊彼特:《经济分析史》第2卷,第505页。的支持者:一般价格水平作为货币这种商品和其他商品的交换比率,会受到货币数量变化的直接影响。但是,货币数量变化的影响仅限于此;其他商品互相之间交换的比例关系所构成的领域,或者说我们常说的真实变量是不受货币数量变化影响的。这就是我们常常说的货币中性,或者说货币是一层面纱。同时,在其他商品互相交换的领域当中所产生的变化,也就是真实变量的变化不会影响到货币的数量。在以上意义上,我们可以将货币数量视为一个外生变量,它是名义变量变动的一个初始原因。

信用货币论则明确地反对各种形式的货币数量论。信用货币论认为,在资本主义生产方式当中,货币作为一种债务,它是私人金融活动和公共金融(财政)活动的产物。考虑到信用活动对维持资本主义再生产顺利进行的重要作用,金融领域的变化会对经济产生真实的而非仅限于名义的影响,并且它也受到来自经济其他部门的影响。这种双向因果联系的存在使得信用货币论者认为,货币问题对于资本主义生产来说是非中性的,货币变量是一个内生于资本主义经济的变量。

在信用货币论者看来,商品货币论者没有正确认识资本主义金融部门的实际状况。一个重要事实在于,无论在中央银行层面还是在商业银行层面,各种形式的货币数量都是难以直接控制的,而货币数量论却将其描述成一个直接由银行操控的外生变量;信用货币论认为,银行能够对货币数量产生某种间接影响,但是其中的作用机制要比货币数量论所假定的外生货币供给复杂得多。

我们将在下面梳理这两种货币思想传统在思想史上的具体论争。我们会发现,这三次论争都有一个相似的时代背景,那就是由于战争等实际原因,纸币的可兑换性承诺被暂时中止了,原本纸币和贵金属之间坚不可摧的联系被打破了。与此伴随而来的是诸如通货膨胀、金融危机等货币问题。历史实践的变化迫使人们对此作出思想上的改变。尽管银行券、支票、汇票等金融工具的出现要远早于这些论争的发生,但是紧迫的现实问题赋予了这些金融工具在认识上的重要性。经济学家必须对于如何认识和管理这些金融工具作出回答。

对于商品货币论来说,这些现实问题对原有理论的冲击是显而易见的。这些新的金融工具,特别是银行券在现实生活当中毫无疑问发挥着货币的作用,但是,它们只是上面写着某种承诺的纸片,这与商品货币论者所设想的商品属性相差甚远。对此,商品货币论者应对的做法是将某些金融工具纳入到了货币的范畴当中,例如,他们在一定程度上承认银行券是货币。这些金融工具之所以是货币,关键是他们能够确定地兑换成某种商品(黄金或白银)。我们在这里可以又一次看到商品货币论在货币本质问题上采取的市场交换的逻辑:直接使用金银带来了交易的不便,便于携带的银行券则消除了这种交易成本,因此产生了新的货币。

尽管交易成本降低了,但是“新”的货币也带来了新的风险。中央银行,作为货币数量的直接控制者,可能会发行超过它所持有的金银储备的限度的银行券。按照货币数量论的逻辑,这将导致通货膨胀的发生。并且如果在短期内超发严重,市场上就会出现价格泡沫;虚假繁荣的破灭将会带来金融危机和经济萧条。显然,这种说法都是以完全金属货币的情况为参照系的,是以完全按照贵金属储备一比一发行银行券的情况为参照系的,或者更准确地说,这种说法假定了在商品货币条件下存在着市场的效率最优。由于纳入了新的货币因素,原本货币中性的观点进行了小修改:这时的货币在短期由于人为因素的存在是非中性,但是在长期,市场的自发力量最终会迫使经济回到原本货币中性的状态。

因此,对货币进行管理在新的经济条件下就变成必要的了。为了避免中央银行超发货币,商品货币论强调制定某种形式的货币政策规则。在我们所考察的这一历史时期,这些货币政策规则都主张,中央银行的货币发行应当使得货币数量和原本只存在金银货币的时候一样。这种货币政策规则的核心仍然是如上文所说的,假定存在着市场自发秩序下的最理想状态,因而只要消除了人为的货币因素变化对其影响,诸多现实问题就会被消除,这种理想状况就可以达到。等到了20世纪中后期,货币本质问题不再受到关注,人们已经不再严格区分金银和纸币,但这种商品货币论的货币政策主张由各种各样的货币政策规则延续了下来,例如,弗里德曼提出货币数量每年固定按一定比例增长的主张。

对于信用货币论来说,银行券等金融创新对它的影响则大不一样。它从一开始就将银行券、支票、汇票等金融工具作为信用货币的不同形式,纳入到了货币理论考察的范围内。因此,它不需要像商品货币论那样,在货币和其他金融工具之间划出一条明确的界线。尽管不同金融工具适用的市场范围可能有所不同,但是它们作为一种债务都是某种形式的货币。因此,信用货币论强调要基于整个金融体系而非个别几种金融产品来考察货币问题。除了我们在上文当中已经提到的它对商品货币论的批评以外,它特别强调,资本主义金融体系是一个动态的、灵活的、具有极强适应性的体系,不断产生的金融创新是这个部门的常态变化。

最后,需要说明的一点是,我们这里所说的两大传统很容易让人联想到科学哲学当中范式的概念。我们之所以没有采用范式的概念,一个原因是,范式意味着常规科学的产生,后人在既定的规则下从事着解谜的工作。但是,在我们考察的时期中(可能在后来也是如此)很难说这两大传统已经形成了常规科学的状况。相反,一个传统内部还存在着很多更细节的理论分歧,更重要的是,同一理论往往经历了不断地重新发现,而非像常规科学那样具有很好的继承性。简单来说,我们之所以使用了“传统”这一说法,是因为它包含了更多的历史性。这种历史性还体现在传统的形成和发展上,有兴趣的读者可以参见这里的注释。①每一种货币思想传统的形成同时是逻辑一致性与历史性相互结合的产物,而不能简单地将其看作只是由某一逻辑前提出发而得到的结果。例如,商品货币论本来可以与信用货币论取得更多的共识。我们不妨再次借用熊彼特的概念。熊彼特区分了“货币信用理论”和“信用货币理论”。这里讲的货币特指金银和法币。前者指的是将货币和信用相互区分的理论,后者指的是将货币作为信用下面的一个子类的理论。显然,两者都承认金银和法币与其他金融工具存在着一些方面的不同;两者的区别在于,是从一个一般的前提出发进行考察(信用货币理论),还是将两者相互区别作为前提出发进行考察(货币信用理论)。如果两者理论的区别仅限于此,那么,它们的差别可能如熊彼特所说的仅限于论述上的困难程度。但是,在历史上,商品货币论不只是一种货币信用理论,这是因为,一方面,从逻辑一致性来看,商品货币论的理论内核将它在基本问题上的立场区别于信用货币论,另一方面,从理论发展的历史性来看,由于理论发展的路径依赖,商品货币论会将其理论倾向带入到对信用问题的讨论当中,从而产生了与信用货币论不同的理论观点。可见,思想传统不是理论范式,因为其中包含了更多的历史因素。参见约瑟夫·熊彼特:《经济分析史》第2卷,第527页。

二、货币思想史上的三次论争

下面我们将依次介绍货币思想史上的三次论争:美国的绿背纸币论争、英国的金块论争和通货学派与银行学派论争。这三次论争在当时都有很强的现实性,具体的现实问题使得这三次论争关注了货币问题的不同侧面:绿背纸币论争讨论的是绿背纸币可兑换性问题和存废问题,这个问题的回答取决于非商品货币是否可以持续存在,因此,“货币的本质是什么”就成了美国绿背纸币论争的核心交锋点;金块论争讨论的是英国战时通货膨胀的问题,以及与此相联系的纸币可兑换性问题,因此货币数量与价格水平的关系是这次论争的主要交锋点;通货学派与银行学派论争讨论的对象则是以《1844年英格兰银行条例》(Bank Charter Act 1844)为代表的银行业改革,这次改革是在金融危机频发的大背景下进行的,因此双方讨论的核心问题是金融体系的管理问题。在下面的讨论当中,我们会看到,这三次论争当中对立的双方分别站在了商品货币论(反绿背纸币者、金块论者、通货学派)和信用货币论(绿背纸币者、反金块论者、银行学派)的两大传统的立场上,尽管强调的侧面有所不同,但是在每一个传统内部存在着非常强的理论一致性和相似性,并且在一些问题上它们互相之间有着继承关系(例如图克与桑顿)。

虽然在时间上绿背纸币论争要晚于另外两次论争,但是这次论争更加具体地讨论了货币思想的首要问题——货币的本质问题,因此我们的考察不妨先从这次论争开始。

(一)绿背纸币论争

绿背纸币论争发生在南北战争之后的美国,具体来说是从1865年战争结束到1879年美国正式恢复以铸币进行支付。这场论争在货币思想史研究当中可能远不如本文介绍的另外两场论争显眼,但是它的重要性却毋庸置疑,因为正如英汉姆所说,虽然这场论争“不如英国的银行学派与通货学派之争那样具有理论上的复杂性,但是美国的论争体现出了对货币和价值的根本性质的更加清晰的考量”。①Ingham G., The Nature of Money,New York: John Wiley & Sons, 2013, p.44.

南北战争后的美国面临着一个急切的货币问题,那就是绿背纸币的存废问题。绿背纸币(Greenback)是由美国政府(战时的北方政府)发行的不可兑换为金银的法币。1862年的《法币法案》(Legal Tender Act)规定人们必须接受用绿背纸币进行的支付(除了支付关税和支付国债利息以外)。绿背纸币的出现与林肯政府的战时财政需要有关。为了缓解战时财政困难,在财政部长萨蒙·蔡斯(Salmon Chase)的推动下,北方政府发行了大量绿背纸币以满足战时财政支出的需要。在战争结束之后,绿背纸币作为一个战时措施的存废问题很快被摆上了台面。新任的财政部长休·麦卡洛克(Hugh McCulloch)与前任财政部长蔡斯的观点刚好相反,他是一位坚定的反绿背纸币者。他首先要做的是恢复战争初期绿背纸币和黄金的兑换水平,改变绿背纸币超发的现状。因此,他力主提高了国家银行系统的利率水平,从而一方面促进黄金流入,增加黄金储备,另一方面抑制信贷活动,减少绿背纸币的流通量。麦卡洛克的做法很快遭到了广泛的反对,其中对信贷依赖性较强的农场主和其他与农业相关的产业反响强烈。这使得他被迫暂停了他的计划。②贾根良等:《美国学派与美国19世纪内需主导型工业化道路研究》,北京:中国人民大学出版社,2017年,第224-229页。对于这个问题的讨论很快演变成了一场大规模的理论论争。这一时期出现了大量与此相关的小册子、公开信和演讲。

以麦克洛克为代表的反绿背纸币者主张美国要回到战前的金本位制度,为此首先要采取紧缩的货币政策,从而恢复原本的兑换比率。在这背后的理论依据是,反绿背纸币者认为,货币的商品属性是货币能够存在的前提条件。他们认为,正如尺子要能够度量长度首先需要尺子自身有长度,货币要能够度量别的商品的价格首先需要货币自身是商品。因此,纸币“是支付货币的承诺,不是货币。它们有时候对持有者来说和货币差不多,除了要把它永久地贮藏起来以外。因此小麦的谷仓收据(elevator receipt)对于持有者来说和小麦差不多,除了要用来吃以外;但它不是小麦。”③Carruthers B. G., Babb S.,“The Color of Money and the Nature of Value: Greenbacks and Gold in Postbellum America”,American Journal of Sociology, vol.101, no.6, 1996, pp.1556-1591.如果纸币的发行超出了它背后所代表的商品的程度,那么它就成了一个随时可能破灭的诺言。因此,绿背纸币只是战时财政所带来的不幸,回归金本位是明智之举。

以亚历山大·坎贝尔(Alexander Campbell)和亨利·凯里(Henry Carey)为代表的绿背纸币者则坚决反对回归金本位,他们要求保留不可兑换的绿背纸币发行制度。④贾根良、刁伟涛:《为建立主权货币体系而战:亨利·凯里与 l9世纪下半叶的美国货币斗争》,《学习与探索》2012年第 l2期。绿背纸币者反对将商品属性作为货币存在的必要条件。他们从爱德华·凯洛格(Edward Kellogg)的著作当中得到启发,认为人们之所以愿意接受货币,是因为政府权力发挥了作用。“让金银铸币变成了公众接受的偿债物(public tender)的法律,好像给了毫无生机的金属块以生命和活力。这赋予了它们特定的力量,要是没有法条的设立的话,它们就不会有这种力量。”⑤Carruthers B. G., Babb S.,“The Color of Money and the Nature of Value: Greenbacks and Gold in Postbellum America”,American Journal of Sociology, vol.101, no.6, 1996, pp.1556-1591.绿背纸币者认为,度量单位(记账单位)和特定的材质之间是没有必然联系的。正如长度既不是木的、也不是土的,货币单位也不必然是金银材质的。因此,绿背纸币者认为回到金本位是不必要的,他们还主张进一步强化政府在其中发挥的作用,例如停止用黄金支付国债利息。

在历史上,这场论争牵扯的并非仅仅是两种货币思想的对抗,而是涉及到各自的阶级基础和政治派别等更深层的问题。反绿背纸币者主要得到了金融资产阶级的支持,他们希望此举能够稳定货币关系,并且从绿背纸币升值当中获利;绿背纸币者则得到了农场主等依赖信贷的阶级的支持,他们是高利率政策的受害者。这种阶级和政治倾向可以从论争双方的论述当中明显看到。绿背纸币者强调阶级关系的矛盾与冲突。他们认为,金融资产阶级是恢复可兑换性的得利者,而广大负债阶级则是受害者,因此他们主张建立国有银行体系,在不可兑换制度下推行低利率政策。反绿背纸币者则回避了阶级冲突的问题,他们认为,政府超发货币造成的通货膨胀损害的是所有人的利益,在这个问题上,所有阶级的利益是一致的,并且是与政府的干预相对立的。

总体来说,虽然绿背纸币论争当中论争双方对货币问题和金融问题的考察不如另外两场论争那样深入,但是它却以一个更加简单直接的方式触及到了货币理论的根本问题。商品货币论和信用货币论的货币本质观构成了论争双方的立论基础。并且它们的论争也充分体现了货币这一理论问题是如何与广泛的社会运动、阶级斗争联系在一起的。绿背纸币论争的理论影响并没有因为1879年美国重新恢复以铸币进行支付而消失,它一直影响着美国货币思想的发展。例如,到了20世纪初,埃尔文·费雪的货币数量论和阿尔弗雷德·米切尔-英尼斯(Alfred Mitchell-Innes)的国家货币理论是这种思想分歧的又一次显现。与此相关的问题超出了本文的论述范围,需要另文进行讨论。

(二)金块论争

在具体讨论英国的两次论争之前,这里有必要赘述一下英国18世纪末的货币银行体系。这一时期最受瞩目的金融产品是银行券。银行券是由银行发行的一种票据,发行的银行承诺会按照持有人的要求将其兑换成票面上的金额。对于商业银行而言,银行券的作用和我们今天的银行存款类似;今天银行通过向企业账户当中记入一个金额的方式完成给它的贷款,在当时的英国这个操作是通过授予企业一定金额的本银行的银行券来完成的。尽管银行券并不是这个时期的发明,这个时期还同时存在着汇票、支票等金融工具,但是这一时期的论争主要是围绕着中央银行和地方银行发行的银行券展开的。

在这一时期英国已经初步形成了较为成熟的银行体系。在英格兰,英格兰银行发挥着中央银行的作用,它是伦敦地区银行券的垄断发行者。地方商业银行发行着各自的银行券,但它们一般不持有黄金储备。它们的储备是存在伦敦的私人银行账户中的英格兰银行发行的银行券。英格兰银行管理着黄金储备。人们可以拿着英格兰银行发行的银行券要求其兑换对应数额的黄金。在伦敦的私人银行不发行银行券,它们接受地方银行的存款,并为地方银行拆借资金从而获利。这些私人银行实际上充当了地方银行之间、地方银行和中央银行之间的中间商。苏格兰、威尔士等地区的情况与英格兰大致相仿。

如上所述的货币银行体系其实已经存在了很长一段时间,银行券和英格兰银行之所以会忽然之间成为一场大论争的焦点,离不开当时特殊的历史背景。1797年,随着反法同盟的节节败退,在英国开始盛传法国军队将要入侵英国(当时确实有一小股法国军队在英国登陆)。恐慌情绪造成人们挤兑黄金,英格兰银行被迫中断了对银行券的兑换。在随后的对法战争期间,英国的物价问题引起了人们的关注。当时还没有价格指数这样的统计指标,人们观察到的是以农产品为代表的一些产品的价格上涨,以及英格兰银行券与黄金兑换比率的不断下跌。是什么造成了这种价格波动的现象,以及不可兑换的银行券在其中扮演了怎样的角色成为了这一时期人们讨论的核心问题。有关的论争一直持续到了1815年滑铁卢战役之后,持续到了1823年英国真正恢复银行券的兑换之后。正如大卫·莱德勒(David Laidler)所指出的,英国的金块论争不是一场可以清晰划出时限的论争,相反,它是由许多相互交叠的论争构成的。①Laidler D., Highlights of the Bullionist Controversy,Research Report, Department of Economics, University of Western Ontario, 2000.一般认为,1801年金融家、金块论者沃尔特·博伊德(Walter Boyd)发表的《给威廉·皮特阁下的信,关于英格兰银行停止发行硬币对食品和其他商品价格的影响》标志着这次论争的正式开始。这部著作虽然在理论分析上还很粗糙,但已经说明了金块论者共同的理论观点和政治主张。

主张恢复银行券可兑换性的金块论者的论证非常简明有力:银行券和金属铸币都是货币;中央银行能够在其黄金储备水平之上超发银行券,并且事实上,战争期间银行券数量确实大规模地增加了;基于货币数量论的逻辑,在其他条件不变的情况下,货币数量的增加会导致价格水平的上升。因此,这一时期价格波动的根本原因是中央银行超发了银行券,而对此最有效的解决办法就是恢复银行券的可兑换性,在将货币数量恢复到原有水平的同时,阻止中央银行以后再超发货币。当然,现代意义上的货币数量论这时候还没有出现,但是,其内涵的因果联系已经被金块论者广泛接受:货币数量是原因,价格是结果。这个观点在论争早期的代表人物是约翰·惠特利(John Wheatley),后期则是大卫·李嘉图。总体来看,金块论者们的观点是比较一致的。尽管相较于惠特利和李嘉图而言,更温和的金块论者如弗朗西斯·霍纳(Francis Horner)和金勋爵(Lord King)愿意承认在战争初期的一些情况下,货币可能不是原因,但是,这不妨碍他们认为通货膨胀持续的根本原因仍然是货币数量的持续增加。

如果单纯把金块论争当作一场辩论赛,那么金块论者的论证显然是更吸引人的:他们有简洁明了的逻辑和统一的观点,并且还有李嘉图这样出色的理论宣传者。反金块论者的情况则要糟糕很多。虽然他们在一些基本的理论问题上观点一致,但是他们具体的论证逻辑有时却不那么一致。

反金块论者反对恢复可兑换性的做法,他们认为金块论者的观点是找错了问题的真正原因。他们的基本观点是,价格波动的原因不在于货币数量的变动,而在于诸多真实经济因素,例如:国内粮食歉收、拿破仑大陆体系造成的贸易中断、英国用黄金向盟国支付的战争经费等等。反金块论者认为,金块论者将货币数量和价格之间的因果联系颠倒了:货币数量的变化不是价格变动的原因,而是价格变动的结果。为了说明这些真实变量的变化是如何影响到货币数量的,巴林(Baring)、查尔斯·博赞克特(Charles Bosanquet)、约翰·希尔(John Hill)等反金块论者使用了货币思想史上一个极为重要的概念:真实票据理论(Real Bills Doctrine)。

真实票据理论在货币思想史上影响深远。按照经济思想史家托马斯·M.汉弗莱(Thomas M.Humphrey)的说法,“这个理论主张,只要货币发行时所贴现的短期商业票据是因真实的商品和服务的交易而发行的,那么,货币供给是不会过量的。”①Humphrey Thomas M.,“The Real Bills Doctrine”,FRB Richmond Economic Review, vol.68, no.5, 1982, pp.3-13.反金块论者认为,英格兰银行确实是按照这个原则行事的。在这种情况下,英格兰银行是不能直接控制银行券的发行量的,货币数量只是由真实经济活动产生的被动结果。具体来说,当商品价格上涨时,商人就会将更大数额的商业票据进行贴现,英格兰银行按照真实票据理论对所有符合条件的票据进行贴现,最终结果是英格兰银行发行了更多的银行券。因为这些银行券是因真实的交易发行的,等到商业票据到期,对应数量的银行券就会退出流通,因此真实票据理论的支持者认为,银行券是不存在所谓的超发的。

这一观点很快不仅遭到了金块论者的反对,还遭到反金块论者内部的反对。这里我们就要讲到反金块论最重要的代表人物亨利·桑顿(Henry Thornton)。作为反金块论者,桑顿完全赞同反金块论者有关价格问题的基本观点,赞同货币数量是价格变动的结果而不是原因。但是,桑顿指出,真实票据理论作为中央银行的指导原则是有缺陷的。在存在投机性价格上升的情况下,这意味着中央银行会任意满足投机者的流动性要求,而不施加任何管制,这将会不利于保持金融系统的稳定性。桑顿认为,英格兰银行增发货币,不是因为它应该去遵循真实票据理论,而是因为中央银行在货币等级体系当中的地位和职责。桑顿认为,在当时市场面临流动性危机的历史条件下,英格兰银行充当了最后贷款者,保证货币体系稳定的职责使得英格兰银行要去满足市场的流动性需求。

桑顿对货币体系问题提出了很多深刻的见解,但是由于篇幅所限,对于这一话题而言,我们暂且先讲到这里。在下一部分,我们会看到,桑顿的诸多见解回响在银行学派的观点当中。

(三)通货学派与银行学派论争

虽然在1823年英国恢复银行券可兑换性之后金块论争暂时告一段落,但是英国的货币问题并没有中止。接踵而至的1825年、1836年、1839年的银行业危机使得人们开始关注金融业管理和中央银行政策的问题。围绕着这些问题,这一时期产生了通货学派和银行学派这两派货币思想。

1836年的危机之后产生了第一批通货学派学者。以奥弗斯通(Baron Overstone)、罗伯特·托伦斯(Robert Torrens)和罗伯特·皮尔(Robert Peel)为代表的通货学派学者很大程度上继承了原来金块论者的衣钵。他们提出的“通货原理”(currency principle)认为:在同时存在银行券和金属货币的情况下,政策规则应该保证货币数量像完全的金属货币体系那样运作。银行券的超发被认为是银行业危机的祸源,因为它使得价格水平偏离了在完全金属货币体系下它所应有的位置。①Daugherty M. R.,“The Currency-Banking Controversy: Part 1”,Southern Economic Journal, vol.9, no.2, 1942,pp.140-155.通货学派的主张最后形成了《1844年英格兰银行条例》的主要内容。这项法案规定,英格兰银行是银行券的唯一发行者,其他地方银行只能保留一定比例的发行权而不能再增加发行量;同时,英格兰银行被拆分成了发行部门和银行部门,发行部门拥有发行银行券的权利,但是必须100%按照黄金储备发行。

和通货学派相比,银行学派直到1844年的法案通过前夕才开始发声,这导致了他们没有对议会通过这一法案的政治过程产生足够的影响。以托马斯·图克(Thomas Tooke)、约翰·富拉顿(John Fullarton)为代表的银行学派学者很大程度上继承了以桑顿为代表的反金块论者的观点。他们和反金块论者一样,认为货币数量的变化不是造成价格波动和银行业危机的原因,而是具体经济问题的结果。正如图克所说,“银行券的数量是需求的结果,而不是需求的原因。”②托马斯·图克:《通货原理研究》,张胜纪译,北京:商务印书馆,2011年,第73页。他们认为,这背后真正值得关注的是市场的投机行为,而这依靠通货学派的改革思路,特别是1844年的法案是不能解决的。

银行学派认为通货学派的做法不能奏效的一个重要原因是,银行是难以控制货币数量的。这是因为,在竞争性的银行体系下,商业银行增加或减少其发行的银行券数量导致的只是其他商业银行的银行券或者其他金融工具的减少或增加,而整个银行体系的流动性状况并不会发生变化;银行体系当中的货币数量只是取决于整体经济活动的需要量。例如,假如在市场流动性需求不变的情况下,一家银行不愿意为商人进行贴现,结果只是商人去别的银行进行贴现,或者用汇票等别的金融工具来获得相应的流动性;假如这家银行在贴现的时候超出市场需求地增发了银行券数量,那么结果只是商人将这笔钱存到银行里或者用于偿还到期票据,从而这笔钱又回流到了银行;无论哪种情况,最后流通中的银行券数量都不是可以由银行直接控制的。约翰·富拉顿将这种货币的回流概括为所谓的“回流规律”(Law of Ref l ux)。③一种传统观点将回流规律视为真实票据原理的翻版。虽然在某些方面两者具有相似性,但是两者的差别是显而易见的。参见Skaggs N.,“John Fullarton"s Law of Ref l ux and Central Bank Policy”,History of Political Economy, vol.23,no.3, 2003, pp.457-480.

对于中央银行而言,在正常市场状态下,它面临着和单个商业银行类似的处境。如果增发银行券,在市场流动性需求不变的情况下,新增的银行券可能只是躺在了持有者的金库里,或者存入到银行账户当中,而不会增加实际流通的银行券数量。中央银行可以拒绝为市场提供更多流动性,但这样做的代价是——特别是在危机前夕,市场出现流动性短缺问题的时候——金融市场不稳定乃至金融危机。如果流动性危机时要强迫中央银行服从某种黄金兑换性的规定,造成的结果就是中央银行丧失了其本身存在的意义,因为它之所以存在就是为了维系金融系统的稳定。当然,中央银行可以通过它对利率和贴现条件的要求影响市场活动。但这是一个非常间接的影响过程,在这个过程中还要考虑到诸如市场对未来利润的预期等诸多因素的影响。银行学派的这些观点毫无疑问与桑顿之间存在着明显的继承关系。④Skaggs N.,“Thomas Tooke, Henry Thornton, and the Development of British Monetary Orthodoxy”,Journal of the History of Economic Thought, vol.25, no.2, 2003, pp.177-197.

由于篇幅所限,我们对银行学派的观点只能采取这种大而化之的方式。实际上,在银行学派具体的论述当中,我们常常会遇到他们在一些问题上不统一的情况,甚至同一个学者在不同场合的观点不一致的情况。这增加了后人理解他们思想的难度。对此,古德哈特对两派观点深层内涵的分析是很有启发性的。①Goodhart C., Jensen M.,“Currency School versus Banking School: an Ongoing Confrontation”,Economic Thought,vol.4, no.2, 2015, pp.20-31.古德哈特认为,两派对金融体系的理解是根本不同的。通货学派始终面临着一个问题,那就是哪些新生的金融工具属于货币的范畴,哪些不是;因为这关系到它们所需要考虑的问题的范围。在这次论争当中,银行券被挑选出来,进入了这个范畴。因为原有金属货币系统是稳定的,银行券就成了现实问题的根源;因为解决问题的办法是回到原有的金属货币系统,银行券就成了施以规则和加以管制的对象。可见,对于通货学派,银行券等新的金融产品的影响是对原有货币体系的外部冲击,只要通过特定的规则消除掉这种冲击,使得金融系统重新回归原有的状态,其中的问题就可以得到解决。

银行学派的思考角度则完全不同于通货学派。这不仅体现在他们从一开始就将汇票、支票等诸多金融工具都纳入到考察范围内,而且更重要的是他们认为金融体系一直都是一种活跃的动态的系统。这个系统为了满足市场需要从而获取利润,总是可以用非常灵活多变的方式来满足市场的流动性需求。这预示了各种金融创新是市场的常态而非外部冲击。图克指出,通货学派为银行券赋予了特殊的性质,但是,如果真的按照通货学派所说的限制银行券的发行,“在这种情形下,是否会像诺曼先生所说的那样,全部银行券必然会被硬币所取代?毫无疑问,绝对不会。”“所有较大的数额都很可能被支票、汇票和结账所替代。”②托马斯·图克:《通货原理研究》,第19、22页。居于以上观点,银行学派认为,应该关注的不是发行了多少货币量,而是信用活动本身的质量。因此,如果我们说通货学派提倡的是一种特殊的货币政策规则的话,那么银行学派则是强调关注信用活动质量的一种相机抉择的货币政策。

三、总结与评价

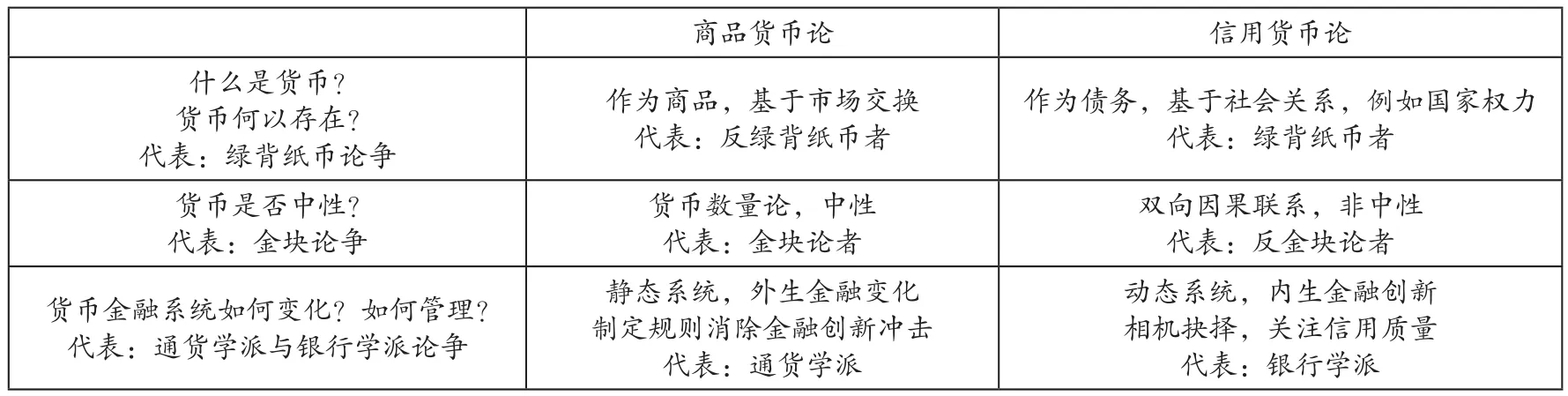

本文以商品货币论与信用货币论为例,讨论了货币金融思想史上的两大不同传统及其三次重大论争。货币金融理论的两大传统的对立贯穿了整个货币金融思想史,并塑造了我们今天对货币问题的基本认识,如表1所示,从这三次论争当中,我们可以清晰地看到商品货币论和信用货币论这两大货币理论传统在这些基本问题上的对立。由于时代所限,这三次论争主要关注的是如何解决当时急迫的宏观经济问题,而对货币金融与长期经济发展的关系特别是工业资本主义与金融资本主义的对立关注不够。但是,如果我们将这两种不同的货币理论置于更加宽广的思想史视野之中,那么我们会发现这两大传统在方法论上有着更加深刻的意义。这两大传统的脉络可以上溯至英国重商主义时期在米森登与马林斯之间有关货币和贸易问题的激烈争论。“在1622年到1623年的争论中,马林斯代表着一种植根于实物交换之中的静态理论,而米森登则代表着一种以学习和生产为中心的理论。”③埃里克·S.赖纳特、贾根良:《穷国的国富论:演化发展经济学论文选》,北京:高等教育出版社, 2007年,第30页。

在西方经济思想史中,以斯密为代表的古典经济学、美国学派、李斯特、马克思、凯恩斯直到今天的后凯恩斯主义经济学等为代表的经济学家沿袭了起源于重商主义时期的“以学习和生产为中心”的动态理论传统,力图使得金融系统服务于实体经济和生产能力的发展;与此相对的主张货币中性的静态体系则在李嘉图直到现代主流经济学和新自由主义的经济学传统中得到沿袭并走向极端,这种思想传统忽视了货币金融体系对资本主义生产过程的重要作用,从而助长了金融资本主义的发展。可见,这两种方法论的分歧对于货币金融思想和政策有着重要影响,它构成了货币金融理论两大传统的方法论基础。关注静态的实物交换和金融本身的方法论催生了商品货币论的货币本质观,而关注动态的生产过程的方法论则催生了信用货币论的货币本质观。有关这两大货币理论传统的方法论基础和思想渊源的问题仍有待于进一步研究,我们在未来将做进一步论述。

表 1 两大传统与三次论争

在经历了20世纪之后,我们可以明显地看到信用货币论遭到了经济学家们的淡忘。尽管如凯恩斯、明斯基等经济学大家以及“现代货币理论”都是信用货币论的支持者,但是在主流经济学的话语体系下,信用货币论的观点明显处在了一个边缘化的位置。本文认为,我们可以从信用货币论当中获得更多的真知灼见,当前货币思想话语权的失衡阻碍了我们更好地认识和解决现实货币问题。

欧元区就是一个典型的例子。欧元区的理论基础——“最优货币区”理论在很大程度上是基于商品货币论的。“最优货币区”理论认为,在一定条件下,建立统一的货币区可以减少区域内的交易成本,更好地实现市场效率。这种观点实际上将货币视为实现市场交换效率的工具,是典型的商品货币论的观点。在信用货币论看来,这种观点忽视了货币与资本主义生产的联系,忽视了货币主权与国家权力的联系。欧债危机的爆发说明,货币不仅仅是用于交换的工具,货币金融系统的不稳定将会对经济体产生非中性的影响;欧元区的设计牺牲了欧元区国家的货币主权,限制了主权国家的财政政策空间,迫使主权国家服从于财政平衡的硬约束,从而无法应对宏观经济不稳定的问题。对于欧元区的制度缺陷,古德哈特等信用货币论者在欧元区形成之初就已经明确指出,然而单一化、教条化的经济学现状阻碍了这种观点为更多人知晓。①Goodhart C. A. E.,“The Two Concepts of Money: Implications for the Analysis of Optimal Currency Areas”,European Journal of Political Economy, vol.14, no.3, 1988, pp.407-432.

在当前错综复杂的国际局势下,我国面临着诸如人民币国际化、汇率制度改革、货币政策框架转型等诸多货币问题,这使得我们尤其需要从经济史和经济思想史中,从信用货币论中汲取思想的营养。首先,信用货币论有关货币主权的观点以及欧元区的前车之鉴提醒我们需要注意人民币的货币主权问题,特别是要警惕诸如建立“亚元”货币区以及回归金本位这一类倡议对我国货币主权的危害,维护我国的宏观经济政策空间。②贾根良等:《美国学派与美国19世纪内需主导型工业化道路研究》,第242-246页。其次,按照信用货币论的观点,货币数量是内生于市场经济活动的,而不是由中央银行直接控制的;中央银行承担着保持货币市场流动性的职责,它在实践当中需要满足私人金融部门对流动性的需要,这使得以货币数量作为货币政策的中介目标在实践当中难以做到。因此,我国应该进一步推动货币政策由数量型向价格型的转变,统一货币政策利率目标,完善利率走廊建设,从而使得货币政策能够更好地服务于宏观经济目标。最后,在金融监管方面,信用货币论认为金融系统是动态的、灵活的、具有极强适应性的,这一系统通过满足其他部门的流动性需求来获取更大的利润,因此不断产生的金融创新是这个部门的常态变化。对于在过去20年里金融市场经历了大规模创新的中国,中央银行等部门更应当密切跟踪金融市场的变化,关注金融市场信用活动的质量,不断完善金融监管,协调货币政策与财政政策、货币政策与金融监管之间的关系,不能用货币政策替代金融监管的作用。

猜你喜欢

华北电力大学学报(社会科学版)(2021年2期)2021-07-21 02:27:36

农村青少年科学探究(2020年3期)2020-06-13 06:54:50

青少年科技博览(中学版)(2020年2期)2020-05-21 03:35:18

传媒评论(2019年7期)2019-10-10 03:38:32

小学生必读(低年级版)(2018年11期)2018-03-13 00:54:28

名作欣赏(2017年25期)2017-11-06 01:40:12

重庆社会科学(2017年12期)2017-02-06 03:28:35

读写算·小学低年级(2016年9期)2016-05-14 02:29:16

读写算(上)(2016年9期)2016-02-27 08:45:01

小猕猴智力画刊(2015年4期)2015-04-28 08:29:07