中际旭创:质地优异的光模块龙头

2018-12-12 03:35本刊研究员

股市动态分析 2018年47期

本刊研究员 韦 顺

5G受益明显的板块除了此前提到的基站和射频器件,另外还有一个光通信。这个产业靠技术吃饭,纵览整个上市光通信板块,中际旭创是一个比较有看头的公司。公司原名是中际装备,原主业是电机定子绕组制造装备,由于近年来主业承压,公司并购了苏州旭创成功切入光模块。

苏州旭创是国内最大、成长潜力最好的光模块企业,其主要成长逻辑在于四点:一是光模块正受益于数据中心,尤其是云计算中心建设,未来还有5G通信的拉动,行业景气度很高。二是优质的下游客户,国外有谷歌、脸书和亚马逊、国内有华为、阿里、腾讯。三是技术实力、量产能力和成本控制突出,国内企业有工艺没量产能力,成本控制能力缺失,而旭创与同行业企业对比,盈利能力最强。四是产品结构优势,旭创的主流产品40G和100G与目前国际主流产品契合,而且这两大产品在国内的市占率奇高,同时公司还推出了业界首款400G光模块。

IDC和5G成主推动力

从行业的角度看,光通信是高景气度产业,下游的运用目前主要集中在两块,一块是当前如火如荼的数据中心(IDC),尤其是云中心建设。另外一块是5G,光模块将受益传输架构改变,产品升级及基站数量增加的三重影响。

数据中心对光模块的拉动体现在云中心建设上,一方面,全球云计算刚刚兴起,以谷歌、亚马逊、微软和Facebook为主的北美云服务商正处于大规模建设云数据中心的进程中,2012年-2017年四家公司资本开支年复合增速高达29.17%,目前谷歌、亚马逊、微软已各自拥有服务器超过300万台,而国内云计算虽然起步较晚,整体规模也比较小,但由于拥有和美国同样的互联网体量,未来增长潜力并不逊色,增速最近几年也呈现高速增长之势,5年复合增速达到49.5%,远高于国外市场。预计到2021年全球数据中心规模将超过400亿元,复合增速保持20%左右的增长。

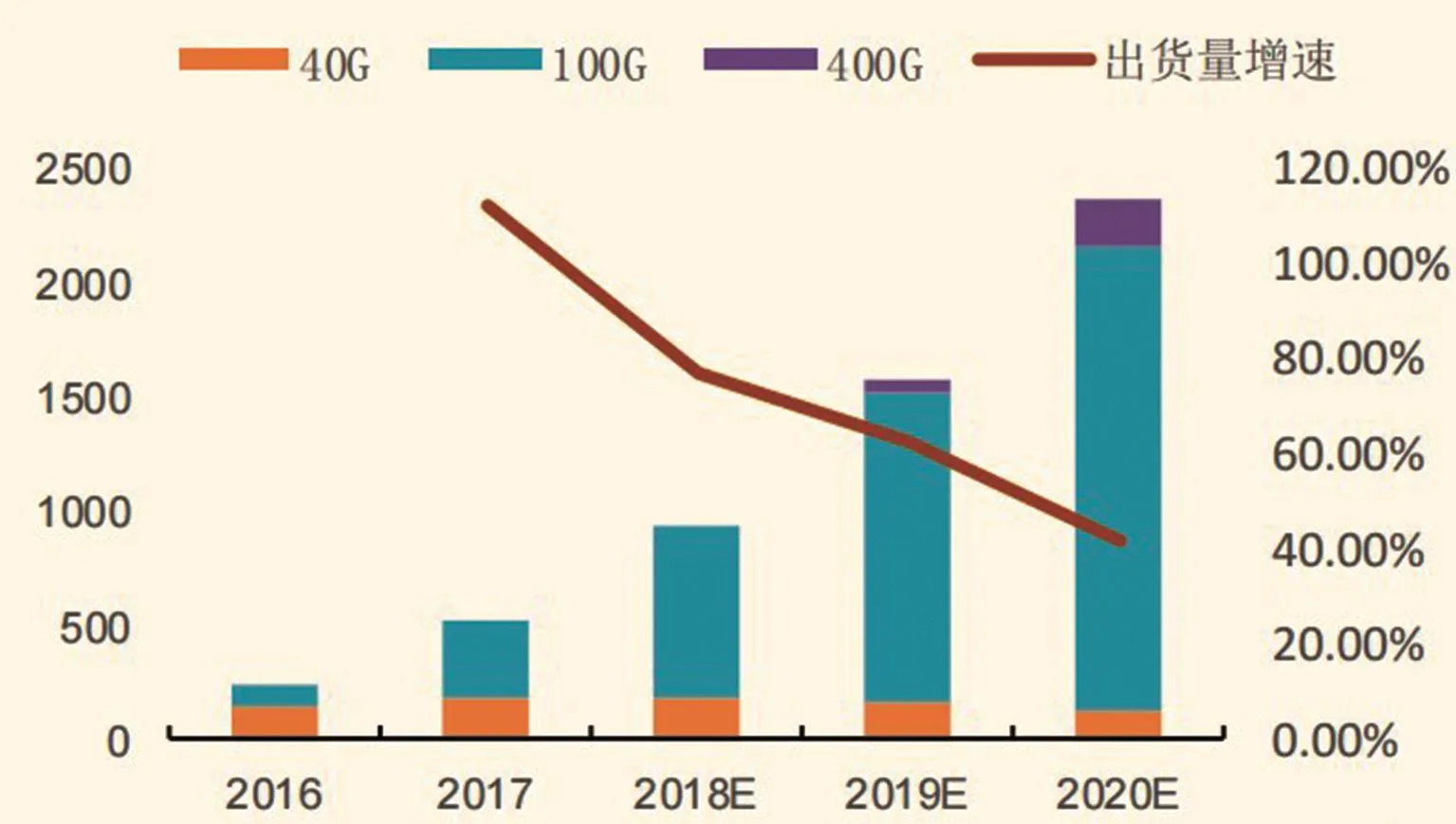

另一方面,数据流量增长也在驱动光模块升级迭代,单位价值量提升。根据思科的预测,2015年-2020年全球数据中心IP流量增长将2倍,复合增速27%,而超级数据中心的数据流量增长更为夸张,达到5倍。数据中心流量高速增长驱动光模块不断升级,由最初的10G升级至40G,到目前主流的100G,未来会向400G水平攀升。目前北美的云计算中心建设增速有所放缓,但平台有从25G/100G向100G/400G升级的迹象。而中国云计算中心光模块的需求也会从目前主流的10G/40G向25G/100G升级。去年公司40G和100G产品的毛利率分别为22%和26%,而根据调研,400G毛利率将达到35%。

5G方面,光模块的增长主要来自三个方面,一是基站数量将大幅增加,5G波长短的特点使得基站覆盖面要更加密集,我看券商的预测普遍是5G宏基站数量会比4G增加1.5-2倍,预计5G将至少会提升至500万个以上;二是5G基站传输架构由原来的前传和回传两级演变为前-中-后三级;三是5G的MassiveMIMO技术以及更高的频率带宽意味着接口传输速率更高,4G基站中的6G/10G光模块显然无法满足,需要升级至25G/40G/100G。

旭创是块优质资产

从上文可以总结看出,能绑定下游优质云服务商,且主流产品在100G以上,且具备400G量产技术的企业受益会十分明显。

中际旭创原来的业务不好,网上负面评论较多,但并购进来苏州旭创确实是块优质资产。自上而下看,首先,旭创主营业务收入中90%来自数据中心高速光模块,其主流产品是40G/100G,2017年占比为83%,尤其是在100G产品方面,公司是全球性龙头。目前全球具备100G光模块量产能力的企业主要有旭创、AAOI、Finisar三家,其中旭创出货量是第一名,2017年后两者在北美主战场的市占率不断下降,而旭创市占率稳定,仍保持在30%左右的水平。公司不仅在现有主流产品牢牢把持市场,面向未来,也率先推出了业界首款400G的光模块产品,并已接到北美部分大客户订单,小批量交付使用,在2019年之前都几乎没有潜在的竞争对手。

其次,苏州旭创的主要客户皆为全球顶级数据中心运营商,阵容强大。国外包括谷歌、亚马逊和Facebook,国内有阿里、腾讯、华为、中兴、大唐等,2016年的数据显示,公司前五大客户分别为谷歌、华为、亚马逊、中兴康讯、HyveSolutions,大客户占比为64%,公司将充分受益云计算中心以及未来2-3年5G的兴起。

从客户结构看,市场诟病公司最多的是对大客户的依赖程度过高,但随着公司不断开拓新客户,旭创的客户结构已经有了很大优化,2014年-2016年前五大客户营收占比从82.58%逐年下降至64%。

再者,出色的成本控制能力。光模块不是高毛利率的行业,但却是个强者恒强的行业,原因一方面上游的芯片截取了一半的利润,另一方面,产品技术迭代很快,10G向40G更迭用了5年,40G向100G用了4年,未来100G向400G可能只剩下3年。且研发投入巨大、验证时间又长,新产品进入大客户的验证时间至少需要1-2年,这一过程原有主流产品价格早就有了较大降幅。所以,光模块企业的核心竞争力必然是成本控制的提升,2017年在100G产品降价17%背景下,其毛利率仅下降3个百分点便是对公司成本控制能力最好的佐证。

公司成本的控制主要依赖两个方面,一是采用与数据中心客户联合开发产品的模式,提升客户粘性的同时降低产品开发费用。二是大产量提升议价能力。公司目前拥有10G/25G光模块产能约100万支,40G/100G光模块产能约400万支,随着明年三季度光模块自动化生产线改造完成,届时公司将拥有年产750万支的产能。出色的量产能力间接提升了公司对上游芯片厂商的议价能力,拿货成本可以达到普通小厂商的一半甚至三分之一。而且第一大客户谷歌在供应链上也是给予公司很大帮助,比如在100G芯片方面,谷歌要求供应商只能将相关芯片不可供应给其他客户,并且需先供应给谷歌后在由谷歌供给旭创,在100G光模块上旭创具有稳定的供货来源。

图:2016-2020年光模块各产品出货量情况

猜你喜欢

机械研究与应用(2022年4期)2022-09-15

疯狂英语·新悦读(2019年12期)2020-01-06

玩具世界(2019年5期)2019-11-25

上海建材(2019年4期)2019-02-13

电子测试(2018年11期)2018-06-26

华人时刊(2017年21期)2018-01-31

纺织科学研究(2017年6期)2017-07-03

玩具世界(2017年12期)2017-02-06

浙江化工(2017年4期)2017-01-21

汽车零部件(2016年6期)2016-07-18