人民币汇率中间价“逆周期因子”的政策效果研究

2018-12-07 02:54朱鲁秀傅丽媛陈祖全

生产力研究 2018年10期

朱鲁秀,傅丽媛,陈祖全

(上海理工大学 管理学院,上海 200093)

一、引言

2015年8月11日,我国货币当局宣布进行人民币汇率形成机制改革,人民币兑美元汇率中间价报价要参考前一交易日收盘汇率,以反映市场供求变化;2016年2月,货币当局明确提出“前日收盘价+一篮子货币汇率变化”的人民币兑美元汇率中间价定价机制,用“一篮子货币汇率变化”将其他非美元货币汇率变化的影响引入人民币汇率中间价定价机制,使人民币汇率形成机制进一步完善;2017年5月26日,外汇市场自律机制组织提出在原有中间价报价模型上加入“逆周期因子”,试图弥补原中间价报价模型存在的“顺周期和内嵌贬值预期”的制度缺陷。

人民币汇率中间价形成机制在加入逆周期因子后有序运行。本文关注的问题是:逆周期因子是否在一定程度上实现了其预期政策效果?“逆周期因子”作为人民币汇率中间价报价机制的重要调控措施,研究其政策效果,对于进一步完善人民币汇率中间价报价机制,促进人民币汇率市场化机制的形成具有重要意义。

二、文献综述

人民币汇率制度一直是我国学术研究和政策制定的热点领域,人民币汇率中间价作为重要的政策变量吸引了大量的研究。

人民币汇率中间价的政策价值在于为外汇市场提供市场定价基准。管涛(2016a)在“8·11”汇改后提出人民币汇率中间价应当反映人民币真实币值。韩会师(2016)在提出中间价定价机制显著提高人民币汇率的市场化水平后,认为“8·11”汇改是人民币迈向自由浮动之前的一个过渡性制度安排。吴秀波(2016)和管涛(2016b)认为“8·11”汇改虽取得了阶段性成果,有助于提高中间价市场化程度和基准地位,但人民币汇率中间价形成机制仍需进一步深化。

实证研究集中于对人民币汇率中间价报价机制的作用效果。研究主题集中于中间价对预期的引导、对在岸及离岸汇率的解释能力、对外溢出效应等。周先平等(2016)从中间价对预期的引导性视角研究即期汇率对中间价背离强度的影响因素,发现中间价能够引导人民币汇率预期,但是有效性在减弱。范莉丽和杨升(2017)研究中间价分别对在岸和离岸汇率的引导能力,认为在“8·11”汇改后,人民币汇率中间价对在岸和离岸汇率的引导作用更为明显。李政(2017)研究“8.11汇改”后中间价的对外溢出效应,发现中间价的对外溢出在汇改后有明显提高。

然而,目前针对中间价报价模型中引入“逆周期因子”的评价研究较为少见,鄂志寰(2017)认为中间价定价公式中加入逆周期因子是人民币汇率形成机制的一个渐进调整,有利于保持人民币汇率的相对稳定。管涛(2017)提出引入“逆周期因子”的作用在于提高汇率政策的公信力,经济基本面因素是决定汇率的涨跌关键因素。张瑜(2018)认为在外盘变动下,逆周期因子决定的是中间价与CFETS人民币汇率指数两条腿的分压比例。白力强(2018)认为加入逆周期因子有助于市场实现自我均衡,通过价格使得供求出清,有利于央行退出常规干预,实现人民币汇率的清洁浮动。

综上所述,现有文献对于中间价政策价值的研究侧重于中间价的引导与基准作用。由于“逆周期因子”政策出台实施时间不长,对该政策实施效果评价的研究大多聚焦于宏观经济基本面变化的分析。然而,如何评价“逆周期因子”的政策效果在理论上缺乏适当的切入点。本文认为评价“逆周期因子”的政策效果需要结合两个方面,一是人民币汇率形成机制调整时加入“逆周期因子”的预期政策目标,即是否有助于解决汇率形成机制中的顺周期和羊群效应问题;二是是否有助于人民币汇率走出独立的走势。从机制来看,在人民币汇率中间价的形成机制中,货币篮子中非美货币对美元汇率的变化也会影响人民币汇率中间价。非美货币对美元汇率的变化将集中反映在美元指数上,这形成了美元指数影响人民币汇率中间价的渠道。从结果来看,人民币要取得与本国经济实力相匹配的国际地位,成为国际关键货币,需要摆脱美元的影响,呈现独立的走势。从过程来看,就是人民币对美元汇率的走势,对美元变化的反应逐渐弱化的过程。

三、研究思路与数据选取

美元不仅在国际外汇市场处于关键货币地位,在我国外汇市场中也处于支配地位,因此,国际上美元汇率的调整必然引起人民币汇率的调整。人民币兑美元汇率中间价作为外汇市场的政策变量既反映了市场上对美元汇率调整所引起的市场力量的作用,也反映了我国央行对外汇市场进行干预的方向和力度。本研究在研究切入点与以往研究不同,采用人民币汇率中间价和美元指数收盘价数据,将美元指数视为外部变量,研究加入逆周期因子后,人民币兑美元汇率中间价对美元指数的反应来观察逆周期因子引入后的政策效果。如果人民币兑美元中间价对美元指数的反应程度变小,则可以认为人民币兑美元中间价对美元指数的反应弱化,人民币兑美元中间价的调整更多体现了我国外汇市场中的市场供求力量。相反,如果人民币兑美元中间价对美元指数的反应程度变大,则可以认为人民币兑美元中间价对美元指数的反应强化,人民币兑美元中间价的调整更多体现以美元作为国际关键货币对我国外汇市场中的干扰。

从上述研究目的出发,本文采用格兰杰因果检验与脉冲响应函数反应方法,通过对比引入逆周期因子前后,人民币兑美元汇率中间价对美元指数的脉冲反应函数的差异来分析逆周期因子政策的效果。

研究数据的样本期间为2015年8月11日至2018年2月5日。其中,人民币汇率中间价数据来自中国货币网,美元指数数据来源于东方财富网。外汇市场24小时不间断交易,中间价报价时美国本国的外汇市场已经收盘,其他非美货币对美元汇率已经形成,影响人民币汇率中间价报价的是前一交易日的美元指数和其他非美货币汇率。因此,本文将美元指数日数据前置一日与人民币汇率中间价数据进行匹配,同时,剔除由于节假日差异导致的不能匹配的数据。用CPY表示人民币对美元汇率中间价,USDX表示美元指数。CPY与USDX分别有609个数据。

图1显示了人民币汇率中间价与美元指数日走势图,可以发现在样本期间内美元处于贬值通道时,人民币汇率中间价并未呈现出同等的升值幅度,而美元处于升值通道时,人民币汇率中间价紧跟美元指数波动,这一异常波动现象在2016年1月至 2016年 5月、2016年 8月以及 2017年 3月至5月三个时段内尤为明显。在中间价报价模型中加入“逆周期因子”后,人民币汇率中间价与美元指数的波动正常化,双向波动更加明显。

图1 美元指数与人民币兑美元汇率中间价

为了进一步研究加入逆周期因子后对人民币汇率中间价与美元指数相互关系的影响。以加入“逆周期因子”的时间将CPY和USDX划分为两个阶段。第一阶段从2015年8月11日至2017年5月 25日,以 CPY1、USDX1表示,分别包含 435个日数据。第二阶段从2017年5月26日至2018年2月5日,用CPY2、USDX2表示,各包含173个日数据。

本文将GPY和USDX进行对数差分,得到人民币汇率中间价与美元指数的收益率序列。数据分析和检验均采用EVIEWS 9.0统计软件。

四、实证研究与分析

(一)汇率序列断点检验

本文运用Chow检验来定量验证加入逆周期因子是否使得人民币汇率中间价数据发生结构性突变。表1报告了Chow检验的结果,可以发现人民币汇率中间价在2017年5月26日(即第436个数据点)出现结构突变。这一检验结论为本研究对时间序列的分段提供支持。

表1 人民币兑美元汇率中间价Chow断点检验

(二)平稳性检验

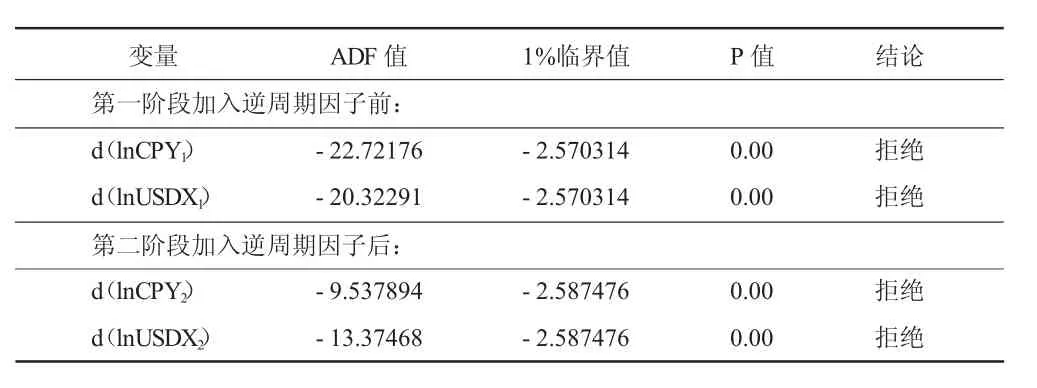

采用 ADF检验法对人民币汇率中间价与美元指数进行单位根检验,表2报告了两个阶段的变量时间序列数据的单位根检验结果。

表2 人民币汇率中间价与美元指数变量时间序列的单位根检验

根据表2,在第一阶段加入逆周期因子前,d(lnCPY1),d(lnUSDX1)在 1%的显著性水平上拒绝单位根假设,是平稳时间序列;在第二阶段加入逆周期因子后,d(lnCPY2)、d(lnUSDX2)在 1%的显著性水平上拒绝单位根假设,同样也是是平稳时间序列。在第一阶段与第二阶段,各变量的一阶差分序列都是平稳序列,可以使用Granger因果检验方法进行实证分析。

(三)汇率序列间的引导关系研究

分别对上述两个阶段的汇率序列进行Granger因果检验,表3报告了检验结果。可以看到,加入逆周期因子前美元指数是人民币汇率中间价的单向Granger原因,而反过来人民币汇率中间价却不是美元指数的Granger原因。对加入逆周期因子后序列的因果检验结果表明:美元指数仍是人民币汇率中间价的单向Granger原因,而人民币汇率中间价不是美元指数的Granger原因。上述结果意味着加入逆周期因子前后,美元指数对人民币汇率中间价始终具有引导作用。

表3 d(lnCPY)与d(lnUSDX)之间的Granger因果关系检验报告

(四)VAR模型脉冲响应分析

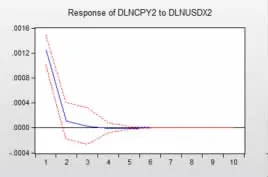

本文使用脉冲响应函数研究美元指数对人民币汇率中间价的影响。因此,根据AIC和SC准则确定最优滞后阶数,分别建立加入逆周期因子前后两个阶段人民币汇率中间价与美元指数序列的一阶VAR模型,通过脉冲响应函数的分析,具体研究加入逆周期因子前后人民币汇率中间价和美元指数相互影响的动态过程。图2、图3显示了加入逆周期因子前后美元指数的冲击对人民币汇率中间价的影响。

图2 加入逆周期因子前dlnCPY1受dlnUSDX1冲击反应

图3 加入逆周期因子后dlnCPY2受dlnUSDX2冲击反应

图2显示美元指数的一个单位标准差对人民币汇率中间价的冲击在第一期产生正向冲击效应,达到最大值0.013 9,第二期即降为负向影响,开始反向效应不断增加,在第二期达到顶峰,峰值为-0.003 2,随后这种负效应开始减弱,最终到第四期时收敛。图3加入逆周期因子后,美元指数的冲击对人民币汇率中间价始终产生正向冲击效应,在第一期即达到最大,与图3相比,冲击峰值由0.001 39降低到0.001 25,随后影响逐渐降低,第二期时出现拐点,之后冲击响应下降幅度有所减弱,至第四期时逐渐趋于稳定。脉冲响应结果表明,加入逆周期因子前人民币汇率中间价对于美元指数价格变化敏感性高,人民币汇率中间价受美元指数波动影响较大,会导致人民币汇率中间价产生过激反应。而加入逆周期因子后,人民币汇率中间价对于美元指数波动反应的敏感性相对减弱,虽然在第二天出现拐点,延长了人民币汇率中间价恢复平稳的时间,但是整个恢复过程没有出现过激反应现象。

(五)进一步分析

根据央行的原人民币汇率中间价决定公式:

当日中间价=

其中,外汇市场的报价行主要参考的货币篮子为CFETS指数篮子。货币篮子稳定理论中间价定义为美元兑其他货币的双边汇率发生变化后,能维持CFETS指数等于100的人民币兑美元汇率(余永定等,2017)。

以2017年1月1日为例,CFETS人民币汇率指数的算法具体形式为:

(2)式中的数字解释如下:100是各汇率权重加总之和乘上100;6.937 0是2016年12月30日美元兑人民币汇率的中间价(这是基期的价格),0.224 0是美元兑人民币汇率在CFETS指数中的权重,其他系数的解释相同。表4给出了CFETS货币篮子和权重。

表4 CFETS货币篮子和权重

(2)式表明,根据CFTETS货币篮子中的非美元货币的汇率变化,为维持CFETS指数稳定的目标下,可以推算出人民币兑美元的汇率。对公式(2)稍作变换,令 CFETS指数 =100,得到公式(3)。根据(3)式可以求出人民币兑美元汇率的理论中间价(USD/CNY)。

按照(3)式,并根据开盘前CFETS货币篮子中其他货币的汇率,可得到美元兑人民币汇率的理论中间价。结合前日收盘价数据,市场主体可以根据公式(1)大致估算出第二天人民币汇率中间价。由于外汇市场供求格局没有根本出清,人民币汇率中间价定价模型存在内嵌贬值的机制缺陷,市场主体对人民币汇率易形成非理性的单边贬值预期,引发“羊群效应”,造成人民币汇率中间价进一步贬值,增加市场汇率超调风险。

加入“逆周期因子”后,人民币汇率中间价决定公式调整为公式(4)。

在当前人民币汇率中间价形成机制下,“前日收盘价”反映市场供求,“15小时货币篮子稳定理论中间价”反映了为维持篮子汇率稳定所需的人民币对美元汇率的调整,调整幅度仅取决于美元对篮子中其他货币的汇率变化,与国内经济与市场供求无关。“逆周期因子”能够调整“前日收盘价”和“15小时货币篮子稳定理论中间价”在多大程度上会反映到当日中间价(张斌,2018)。

“逆周期因子”的引进调整了前日收盘价在当日中间价上的影响程度,减小美元指数波动对人民币中间价的冲击,缓解外汇市场可能存在的“羊群效应”,使人民币汇率中间价在一定程度上反映宏观经济基本面因素,更充分地体现市场供求在人民币汇率决定中起基础性作用,避免人民币汇率单方面出现超调。图2、图3反应曲线的差异性结果也与丁志杰(2018)、周浩(2017)等学者研究结论基本一致,表明逆周期因子的作用机制已经取得广泛认同。

五、研究结论

本文在“8·11”汇改后的现有文献基础上,对原有“收盘价+一篮子货币汇率变化”的报价模型中引入“逆周期因子”的政策效果进行研究。逆周期因子的政策效果评价可以从政策预期目标的实现程度与是否有利于人民币兑美元汇率走出独立的走势两方面着手研究。本文首先检验了引入逆周期因子是否对人民币汇率中间价数据产生结构影响。在此基础上,进一步研究了加入逆周期因子前后人民币汇率中间价和美元指数之间的引导关系及相互影响等问题,得到以下主要结论:(1)通过Chow检验证实逆周期因子的引入已经使人民币汇率中间价数据发生结构性变化;(2)Granger因果检验结果表明:加入逆周期因子前后,美元指数始终是人民币汇率中间价的单向Granger原因,而人民币汇率中间价不是美元指数的Granger原因,即逆周期因子的引入没有改变美元指数对人民币汇率中间价的引导作用;(3)VAR模型下脉冲响应结果表明:引入逆周期因子前,人民币汇率中间价对美元指数波动表现出过激反应,而逆周期因子的加入,使人民币汇率中间价对美元指数波动的反应减弱,过激反应现象消失。进一步研究发现,逆周期因子通过削弱前日收盘价对中间价的影响,减少美元指数波动带来的干扰,过滤外汇市场可能存在的“羊群效应”,使中间价更好地反映宏观经济基本面和市场供求的合理变化,有助于人民币汇率走出独立走势。

猜你喜欢

当代陕西(2019年14期)2019-08-26

阅读与作文(小学高年级版)(2019年3期)2019-04-20

故事作文·低年级(2019年2期)2019-02-24

小学生作文(低年级适用)(2017年4期)2017-07-07

云南冶金(2011年2期)2011-05-28

云南冶金(2011年5期)2011-05-28