董事会国际化、地区廉洁程度与研发投资

2018-12-07 03:48:54李卿云吴晓晖

管理科学 2018年5期

李卿云,王 行,吴晓晖

厦门大学 管理学院,厦门 361005

基于高层梯队理论框架,使用2006年至2015年沪深两市A股非金融行业上市公司的10 435个公司-年观测值,运用Stata 14.0和OLS多元回归模型,以公司董事的国籍特征为切入点,实证分析董事会国际化与企业研发投资的关系,并研究地区廉洁程度对上述关系的调节作用。

研究结果表明,外籍董事的加盟有助于提升公司的研发投资,外籍董事占比越大,公司的研发投资越多。公司所在地的廉洁程度越低,董事会国际化对研发投资的正向影响越大。聘用外籍独立董事和外籍普通董事都有助于提升公司的研发投资,但外籍独立董事对研发投资的影响强度大于外籍普通董事。在廉洁程度低的地区,外籍普通董事对研发投资的影响强度大于外籍独立董事。在稳健性检验中,替换研发投资的测量方式,将港澳台地区董事以及曾在国外留学或工作的国内董事也都视为国际化董事,发现董事会国际化与研发投资依然显著正相关。与降低董事会国际化程度相比,提高董事会国际化程度能显著提升公司的研发投资,表明国际化董事存在增量效应。

国外智力流入对提升企业的研发投资具有积极效应,高层梯队理论有助于解释该效应,研究结果丰富了转型经济国家的公司治理理论。虽然外籍独立董事和外籍普通董事都有助于推动公司的研发投资,但在选择聘用哪类外籍董事时,建议公司先考虑其所在地的廉洁程度。另外,建议政府扮演好“扶持之手”的角色,使辖区内的公司能用最优惠的薪金聘用到最合适的外籍人才。

引言

人力资本的跨国流动已成为经济全球化的常态,各地政府纷纷出台优惠政策吸引外籍人才来华工作。在国家层面,2008年推出的“千人计划”,2011年开始推出多项专门的政策,在吸引外籍人才来华工作方面发挥了重要作用。在企业层面,越来越多的公司聘用外国政要、学者或外企高管担任其董事[1],董事会国际化成为公司治理的新趋势。对于发展中国家的公司,国外股东持股[2]和聘用外籍董事[3]都能提升其管理水平和公司治理水平,但聘用外籍董事受到的约束较少,也更便捷。国外股东持股与外籍董事互为补充,无法完全替代。以跨国并购为例,聘用标的所在国的人员担任独立董事能帮助公司获取更大的并购收益[4]。外籍董事的积极效用与其咨询价值和较高的独立性[5]密切相关。此外,与中国籍董事相比,外籍董事还拥有不同的价值观,在认知能力和感知能力方面也存在差异,这些差异可能会影响公司的战略决策。所以,探究董事会国际化与公司研发投资的关系是一个比较有意义的话题。

“别让曹德旺跑了”之类的新闻,让财务领域的学者再次重视宏观环境的影响。以董事会国际化为例,MILETKOV et al.[6]和GARCA-MECA et al.[7]使用跨国样本进行研究后发现,国家宏观环境的差异(如法制)对外籍董事与企业绩效的关系产生影响。中国经济发展极其不平衡,一些富裕的东南沿海地区已达到发达国家水平,而许多贫穷的内陆地区却处于第三世界国家水平。中国极不平衡的区域经济状况使我们既可以模拟跨国样本进行研究,又能天然的规避跨国样本的弊端。另外,地区廉洁程度与经济发展阶段存在一定的对应关系[8],所以,地区廉洁程度可能对董事会国际化与研发投资的关系造成一定的影响。

1 相关研究评述

学者们对董事会的研究已经拓展到董事会多元化层面[9],背景特征差异明显的董事可以提供多样化的信息,避免决策的片面性[10]。在早期研究中,学者们将性别作为董事会多元化研究的主要切入点[11],较少关注董事的国籍差异。GARCA-MECA et al.[7]认为,国籍差异也是董事会多元化研究的一个重要领域。

ESTÉLYI et al.[12]发现,公司聘用的外籍董事越多,外籍董事的国籍分布越离散,对公司开拓国外市场越有利。成长环境中的文化差异性能培养人们多角度剖析问题的能力[13]。所以,深入分析外籍董事来源国的民族特征后,DELIS et al.[14]发现,聘用多民族国家的外籍董事能显著提升公司业绩。然而,国与国之间的文化差距则会对公司运营造成一些不利影响。以跨国并购为例,并购方所属国与被并购标的所属国的文化差距越大,并购方所能获取的并购收益会越低[15],并购失败的可能性也越大[16]。此外,国与国之间的文化差距越大,由来自这些国家的人员组建的董事会对公司业绩的负面影响也越大[17]。

从决策效率看,董事会国际化是一把“双刃剑”[18]。一方面,外籍董事的加盟能提供更多的分析视角,避免决策的片面性,提高决策质量;另一方面,决策过程可能会过于繁琐,降低决策效率。董事的国籍分布越离散,董事间的语言差异和文化差异越大,沟通障碍也会越多,从而降低董事会的决策效率[16]。以美国公司为例,MASULIS et al.[4]发现,与墨西哥籍董事相比,加拿大籍董事与美国籍董事在文化和语言方面的差异较小,他们给公司带来的治理效果也更好。

在公司治理层面,学术界对董事会多元化的治理效果也存在一些分歧。一方面,董事会多元化程度越大,公司的自由现金流代理成本越低,分红会越多[19]。同时,外籍董事占比越大,披露的社会责任信息会越详尽[20],有助于阻止企业社会责任沦为高管的“自利工具”[21]。另一方面,从董事会的召开情况看,与其他董事相比,外籍非执行董事参加董事会的次数较少[4]。HAHN et al.[22]则进一步发现,外籍董事占比越多,公司董事会的召开次数也越少,而高管的超额薪酬却在业绩没变的情况下显著提升。

综上所述,从董事国籍差异的角度,学者们探讨董事会国际化与公司绩效、决策效率、公司治理的关系,但研究结论还存在一些分歧。同时,上述研究范畴还有些局限,较少涉及公司投资领域。外籍董事的加盟能帮助企业了解行业前沿,把握创新方向,提升创新动力。因此,董事会国际化与研发投资的关系是一个很有意义的话题。

2 理论分析和研究假设

董事会国际化对企业决策的影响主要源自外籍董事的背景特征。高层梯队理论认为,企业管理人员的背景特征与企业的决策密切相关[23],背景特征不同,导致人们的价值观、认知能力和感知能力也不同。另外,以往的经验和认知模式对战略决策的制定也会造成一些影响。所以,本研究基于高层梯队理论,从董事国籍差异的视角,探讨董事会国际化与公司研发投资的关系是可行的和合理的。

2.1 董事会国际化对研发投资的影响

在经济全球化背景下,有能力的企业不断“出海”,寻找投资机会。国家也鼓励企业到国外投资,扩大中国的影响力。在走出去之前,企业要先储备人才,“增强内功”,聘用背景各异的董事能帮助企业更好地应对复杂环境。ROBINSON et al.[24]发现,特征迥异的董事团队更具创新力,解决问题的能力也更强;CARTER et al.[10]也发现,董事会多元化有利于提高公司对复杂环境的理解能力,提高决策的准确性。

除此之外,中国企业高薪引智时更看重外籍董事掌握的前沿信息、更高的独立性以及拥有的社会资本和专业能力。从信息传播角度看,来自不同国家的董事能够提供异质性的前沿信息、不同的管理经验和多样化的剖析问题的视角[25],外籍董事的加盟能帮助公司了解更多的行业前沿信息[26]。此外,外籍董事与中国籍董事在受教育程度方面可能存在差异,而教育程度多样化的董事会与公司的创新显著正相关[27]。从而,外籍董事的加盟更能帮助公司找到正确的创新方向,提高公司的研发投资。

WAN[28]认为本地董事与公司存在较多社会关联,监管能力较差,会沦为“花瓶董事”和“人情董事”[29],不利于公司的健康发展。而外籍董事的加盟能提高公司的监管水平[5],使公司更关注长远利益,对提升研发投资有利。

雄厚的资金是公司持续研发的保障,中国企业到国际市场募集资金时会受到歧视[30],但聘用外籍董事则可规避部分歧视[31]。CUMMING et al.[32]研究发现,具有投行背景的外籍董事能为公司在国际资本市场上融资提供便利。较好的资金保障有利于提升公司的创新水平,从而这类企业的研发投资可能会更多。

在董事的专业能力方面,FRANCIS et al.[33]和沈艺峰等[34]发现,聘用学术界人员担任独立董事有助于提高公司的研发投资。公司若聘用具有学术背景的外籍董事,可能有助于公司积淀更多科研人才,进而推动公司的研发投资。

综上所述,无论是从传递前沿知识、提升监管能力、运用个人社会资本,还是发挥个人专业技能方面,外籍董事都能为公司的创新提供帮助,从而推动公司的研发投入。因此,本研究提出假设。

H1在其他条件相同的情况下,董事会国际化程度越高,公司的研发投资越多。

2.2 地区廉洁程度对董事会国际化与研发投资关系的影响

在分析制度环境与公司研发投资的关系时,李玲等[29]发现,政府可以通过财政补贴引导民营企业的研发投资;蔡地等[35]发现,政府干预水平越低、产权保护水平越高、金融发展水平越高,企业越倾向于提高研发强度。但当地区廉洁程度较低时,政府官员寻租动机较强,加大公司寻求政府资金支持或者获取知识产权保护时的成本,进而削弱公司研发投资的积极性。此时,能动用社会资本帮助企业募资[31-32]或发挥专业技能为企业提供保护的外籍董事发挥的作用可能会更突出。从而,在廉洁程度较低的地区,外籍董事对公司研发投资的促进作用可能会更为显著。

地区廉洁程度会影响公司的代理成本。MIRONOV[36]发现,聘用贪腐高管虽有助于公司在腐败环境中维系自身利益,但这类高管掏空公司的动机很大,代理成本较高。另外,政府换届会影响该地的政治廉洁程度[37-39],而中国地方政府的行政首长一般5年变更一次。所以,政府换届的必然性使贪腐高管的有用性变得极其短暂,这更会加剧高管的短视行为,更会忽视公司的长远利益,从而研发投资就会较少。此时,董事会国际化的监督效果可能会更加明显。

综上所述,地区廉洁程度可能会影响董事会国际化与公司研发投资的关系。因此,本研究提出假设。

H2在其他条件相同的情况下,地区廉洁程度越低,董事会国际化对公司研发投资的正向促进作用越明显。

3 研究设计

3.1 数据来源和样本选择

因政策变更较大,2006年前后,中国企业的研发资金在会计处理和披露方面发生了较大改变[40]。为保证数据的准确性,本研究选择2006年至2015年中国A股上市公司作为研究样本,并按照下述步骤筛选数据:①剔除金融行业观测值;②剔除当年被ST、*ST或PT的观测值;③剔除交叉上市的观测值;④剔除公司年报被标记为“无法发表意见”的观测值;⑤剔除数据缺失的观测值。最终,得到2006年至2015年的10 435个公司-年观测值。

本研究使用的研发费用数据主要来自Wind数据库,并结合公司年报对其进行核对和补充。董事会国际化数据是根据公司年报披露的董事简历手工整理而得,并使用百度和谷歌对部分董事的国籍信息进行核对和补充。测量地区廉洁程度时,使用的“因腐败而被查办的厅局级及以上人员数量”主要来自《中国检察年鉴》,而后结合各省人民检察院网站披露的检察院工作报告对其进行核对和补充;各省公职人员数量的数据来自《中国统计年鉴》。需要特别强调的是,若某省份某年度“因腐败而被查办的厅局级及以上人员数量”缺失,则剔除该省份该年度的观测值。最终,得到2006年至2015年样本公司对应的地区廉洁程度观测值为8 482,对该变量在1%和99%水平上进行winsorize处理,最小值由于过小被赋值为0。其他所需的会计数据来源于CSMAR数据库、RESSET数据库和Wind数据库,并通过必要的计算获得。

3.2 检验模型和变量定义

为检验董事会国际化对公司研发投资的影响,本研究借鉴刘鑫等[40]、王超恩等[41]和顾露露等[42]的研究,设定OLS回归模型为

YFi,t=α0+α1GWi,t+α2Sizi,t+α3Roai,t+α4Casi,t+

α5Groi,t+α6Levi,t+α7Siti,t+α8GYi,t+

α9Dydi,t+α10Ddzi,t+α11Duvi,t+∑Yea+

∑Ind+εi,t

(1)

其中,i为公司,t为年;α0为截距项;α1为董事会国际化与研发投资的回归系数,是本研究关注的重点;α2~α11为控制变量的回归系数;εi,t为随机扰动项。本研究预期α1显著为正,即董事会国际化有助于推动公司的研发投资,并且外国董事占比越大,公司的研发投资越多。

YFi,t为公司的研发投资,是连续变量。借鉴罗福凯等[43]和蔡地等[44]的研究,本研究采用研发投资01(YF01)和研发投资02(YF02)测量研发投资,研发投资01为研发费用与总资产的比值,研发投资02为研发费用与营业总收入的比值。本研究使用研发投资01进行主分析,在稳健性检验中使用研发投资02,该值越大,表明公司的研发投资越多。

GWi,t为董事会国际化。借鉴MASULIS et al.[4]和杜兴强等[45]的研究,并结合中国国情,本研究采用董事会国际化01(GW01)和董事会国际化02(GW02)测量董事会国际化。董事会国际化01为是否存在外籍董事,存在取值为1,不存在取值为0;董事会国际化02为外籍董事在董事会中的比例,该值越大,表明公司的董事会国际化程度越高。

借鉴刘鑫等[40]和杨建君等[46]的研究,本研究控制公司特征变量和公司治理变量,还控制了年度和行业因素,具体变量定义见表1。

为进一步分析地区廉洁程度对董事会国际化与研发投资关系的调节作用,本研究设定的模型为

YFi,t=β0+β1GWi,t+β2Ljdi,t+β3GWi,t·Ljdi,t+

β4Sizi,t+β5Roai,t+β6Casi,t+β7Groi,t+

β8Levi,t+β9Siti,t+β10GYi,t+β11Dydi,t+

β12Ddzi,t+β13Duvi,t+∑Yea+

∑Ind+ϑi,t

(2)

其中,Ljdi,t为地区廉洁程度,借鉴SMITH[47]和黄寿峰[48]的研究,本研究使用因腐败而被查办的厅局级及以上人员数(单位:人)与当地公职人员总数(单位:万人)的比值测量地区廉洁程度,该值越大,表明该地区廉洁程度越低;β0为截距项;β1为董事会国际化的回归系数;β2为地区廉洁程度的回归系数;β3为董事会国际化与地区廉洁程度的交互项的回归系数,是本研究关注的重点,本研究预期β3显著为正,即地区廉洁程度越低,越会凸显董事会国际化的作用,公司的研发投资越多;β4~β13为控制变量的回归系数;ϑi,t为随机扰动项。

为避免异常值对实证结果的影响,本研究对所有连续变量在1%和99%的水平上进行winsorize处理。参考PETERSEN[49]和赵静等[50]的研究,本研究进行公司层面的聚类处理。

表1 变量定义Table 1 Definition of Variables

4 实证结果和分析

4.1 描述性统计和相关系数矩阵

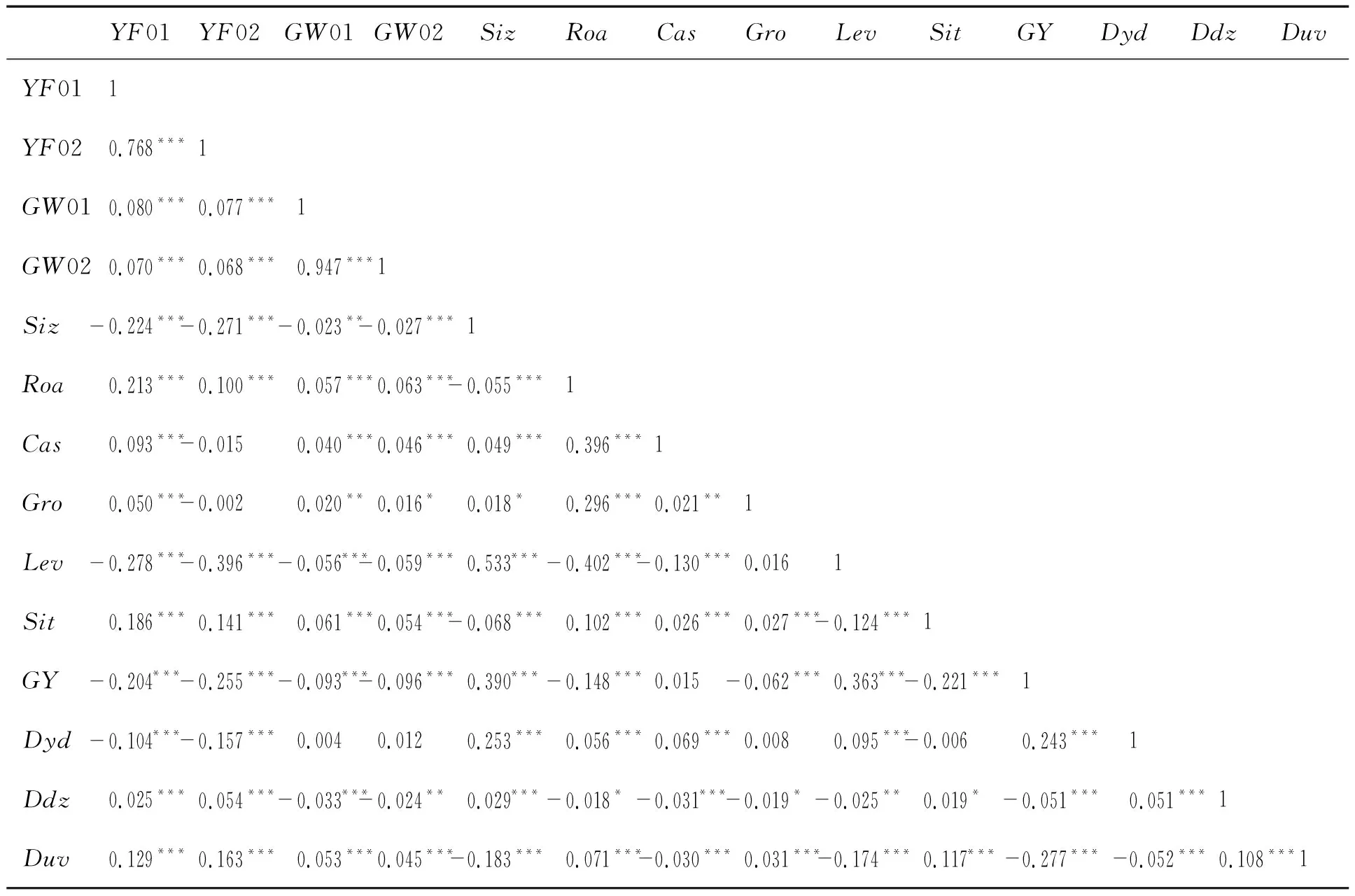

表2给出主要变量的描述性统计结果。由表2可知,研发投资01和研发投资02的均值分别为0.019和0.036,中位数分别为0.015和0.030,表明样本公司的研发投资还有较大的提升空间。董事会国际化01和董事会国际化02的均值分别为0.049和0.007,中位数都为0,表明样本公司的董事会国际化程度还比较低。地区廉洁程度的均值为0.160,中位数为0.117,标准差为0.167,说明各地的廉洁程度差异较大,反腐形势还比较严峻。在控制变量的描述性统计方面,公司规模的均值和中位数分别为21.900和21.700,表明样本公司的规模比较大,并且样本不存在严重的偏态。Roa的均值和中位数分别为0.047和0.041,说明样本公司的盈利能力还不太强。Cas的均值和中位数分别为0.044和0.042,说明样本公司现金流的提升空间较大。Gro的均值和中位数分别为0.169和0.120,说明样本公司发展较快,有较高的成长性。Lev的均值和中位数分别为0.413和0.407,表明样本公司的资产负债率较高。Sit的均值和中位数分别为1.540和2,表明样本公司主要分布在中东部,尤其是东部地区。GY的均值和中位数分别为0.364和0,表明样本公司中非国有企业占比较高。Dyd的均值和中位数分别为0.359和0.343,说明样本公司中第一大股东持股比例较高。Ddz的均值和中位数分别为0.371和0.333,说明样本公司的董事会中独立董事占三分之一左右。Duv的均值和中位数分别为0.260和0,表明大部分样本公司中董事长和总经理是由不同的人担任,这与中国职业经理市场的发展壮大有密切关系。

表3给出主要变量的Pearson相关系数。由表3可知,研发投资01和研发投资02与董事会国际化01和董事会国际化02均在1%的水平上显著正相关,说明董事会国际化有助于提高公司的研发投资,并且董事会国际化程度越高,公司的研发投资越多。H1得到初步验证。Roa、Sit、Ddz、Duv与研发投资01和研发投资02均在1%的水平上显著正相关,表明公司业绩越好,独立董事占比越大,公司的研发投资越多,东部地区的公司和两职合一的公司研发投资也较多。Cas和Gro与研发投资01在1%的水平上显著正相关,表明现金流越大,成长性越好,研发投资越多,但二者与研发投资02的关系不显著。Siz、Lev、GY、Dyd与研发投资01和研发投资02在1%的水平上显著负相关,这与刘鑫等[40]的相关系数分析结果一致。Siz与Lev的相关系数为0.533,且在1%的水平下显著正相关,其他控制变量的相关系数都在0.500以下,说明多重共线性问题不严重。

表2 描述性统计结果Table 2 Results for Descriptive Statistics

表3 相关系数分析结果Table 3 Results for Correlation Coefficients Analysis

表4 董事会国际化与研发投资的回归结果Table 4 Regression Results for Boardroom Globalization and R&D Investment

4.2 多元回归分析

(1)董事会国际化对研发投资的影响

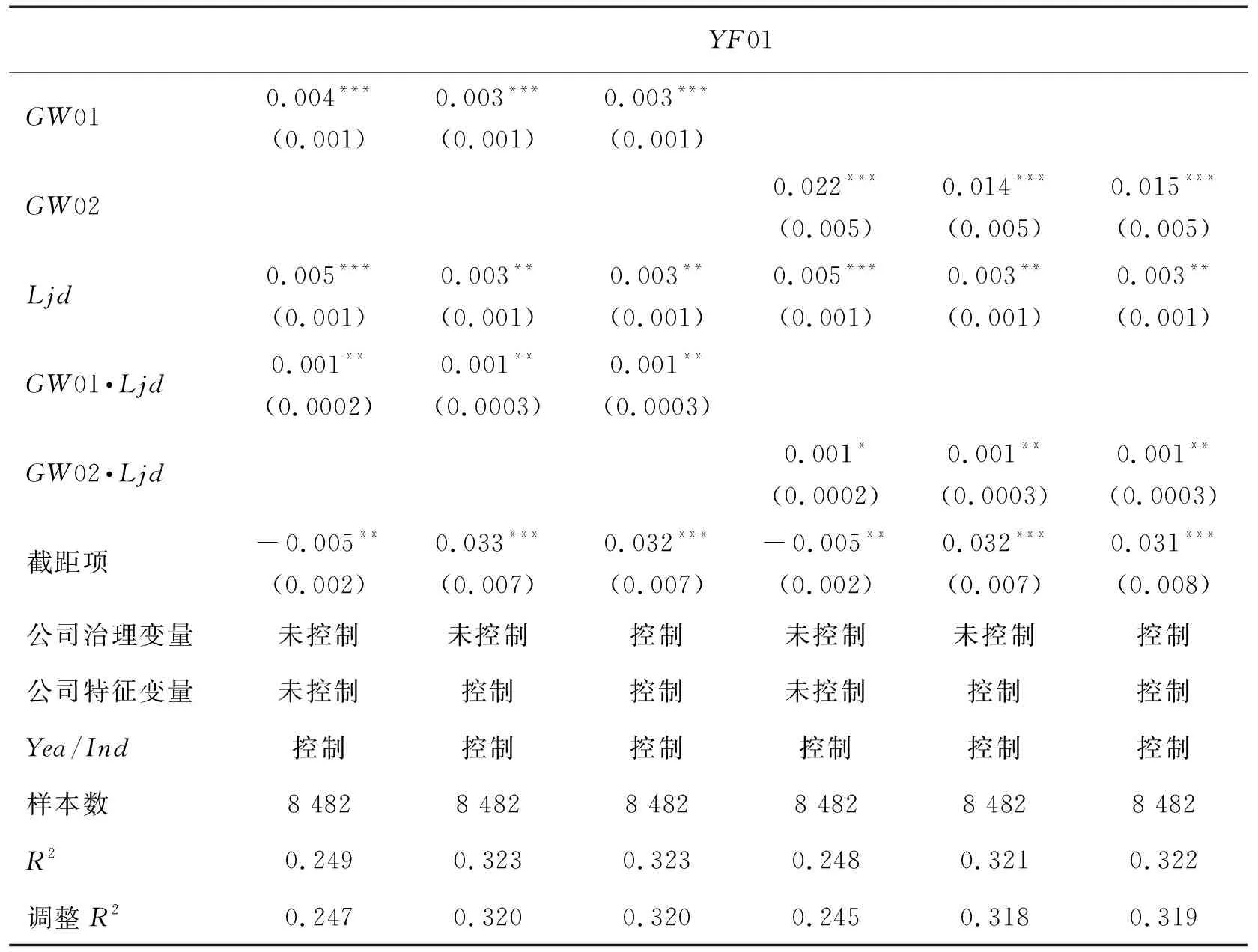

表4给出董事会国际化对研发投资影响的分析结果,第2列和第5列仅控制年度和行业特征变量,第3列和第6列控制了公司特征变量、年度和行业特征变量,第4列和第7列控制了全部变量。从R2和调整R2的变化趋势看,随着控制变量的增多,模型的解释力度不断增强。

由表4的回归结果可知,第2列~第4列中,董事会国际化01的系数分别为0.004、0.003和0.003,在5%及以上的水平上显著,说明外籍董事的加盟有助于推动公司的研发投资。第5列~第7列中,董事会国际化02的系数分别为0.026、0.015和0.015,在10%及以上的水平上显著,表明外籍董事占比越大,公司的研发投资越多。H1得到验证。

模型中其他控制变量的分析结果也基本符合预期。Roa、Cas、Sit与研发投资显著正相关,表明公司的盈利能力越好,现金流量越多,研发投资会越大。与西部地区相比,东部地区的公司研发投资较多。公司规模与研发投资显著负相关,这与刘鑫等[40]的研究结论一致。表明小公司更希望通过技术创新来抢占市场份额,而大公司因具有资源优势而在技术创新方面动力不足。

(2)地区廉洁程度对董事会国际化与研发投资关系的影响

表5给出地区廉洁程度对董事会国际化与研发投资关系影响的回归结果,第2列和第5列仅控制年度和行业特征变量,第3列和第6列控制了公司特征变量、年度和行业特征变量,第4列和第7列控制了全部变量。

第2列~第7列的回归结果表明,董事会国际化与研发投资在10%及以上的水平上显著正相关。再次说明,外籍董事的加盟有助于推动公司的研发投资,且外籍董事占比越大,公司的研发投资越多。进一步验证了H1。

在第2列~第7列中,董事会国际化与地区廉洁程度的交互项与研发投资显著正相关。由于本研究使用“因腐败而被查办的厅局级及以上人员数与公职人员总数的比值”测量地区廉洁程度,该值越大,表明地区廉洁程度越低。所以,由GW01·Ljd的回归系数可知,地区廉洁程度越低,雇佣外籍董事的公司研发投资越多,外籍董事对公司研发投资的推动作用越明显;由GW02·Ljd的回归系数可知,地区廉洁程度越低,外籍董事占比越大,公司的研发投资越多。因此,H2得到验证。

4.3 进一步分析:独立董事与普通董事

在与公司文化的融合程度方面,独立董事与普通董事有区别[17],并且两者与公司的利益捆绑关系也有所不同。所以,本研究设置模型(3)式和模型(4)式进一步考察不同类别的外籍董事对公司研发投资的影响。

表5 董事会国际化、地区廉洁程度与研发投资的回归结果Table 5 Regression Results for Boardroom Globalization, Regional Integrity and R&D Investment

YFi,t=γ0+γ1Ddgi,t+γ2Pdgi,t+γ3Sizi,t+γ4Roai,t+

γ5Casi,t+γ6Groi,t+γ7Levi,t+γ8Siti,t+

γ9GYi,t+γ10Dydi,t+γ11Ddzi,t+γ12Duvi,t+

∑Yea+∑Ind+i,t

(3)

YFi,t=δ0+δ1Ddgi,t+δ2Pdgi,t+δ3Ljdi,t+δ4Ddgi,t·Ljdi,t+

δ5Pdgi,t·Ljdi,t+δ6Sizi,t+δ7Roai,t+δ8Casi,t+

δ9Groi,t+δ10Levi,t+δ11Siti,t+δ12GYi,t+δ13Dydi,t+

δ14Ddzi,t+δ15Duvi,t+∑Yea+∑Ind+τi,t

(4)

其中,Ddgi,t为独立董事国际化,采用两种方法测量,独立董事国际化01为是否存在外籍独立董事,存在取值为1,不存在取值为0;独立董事国际化02为外籍独立董事在董事会中的占比。Pdgi,t为普通董事国际化,采用两种方法测量,普通董事国际化01为是否存在外籍普通董事,存在取值为1,不存在取值为0;普通董事国际化02为外籍普通董事在董事会中的占比。γ0和δ0为截距项;γ1和δ1为独立董事国际化与研发投资的回归系数,γ2和δ2为普通董事国际化与研发投资的回归系数,γ3~γ12为控制变量的回归系数,δ3为地区廉洁程度对研发投资的回归系数,δ4为独立董事国际化与地区廉洁程度的交互项的回归系数,δ5为普通董事国际化与地区廉洁程度的交互项的回归系数,δ6~γ15为控制变量的回归系数,i,t和τi,t为随机扰动项。

(1)独立董事和普通董事国际化对研发投资的影响

表6给出独立董事国际化01、普通董事国际化01、独立董事国际化02和普通董事国际化02对研发投资影响的回归结果,第2列和第5列仅控制年度和行业特征变量,第3列和第6列控制了公司特征变量、年度和行业特征变量,第4列和第7列控制了全部变量。

第2列~第4列的回归结果表明,独立董事国际化01和普通董事国际化01与公司研发投资都显著正相关。并且,独立董事国际化的影响程度要强于普通董事。第5列~第7列给出独立董事国际化占比和普通董事国际化占比的回归结果,与第2列~第4列的结果类似,外籍独立董事对研发投资的正向影响大于外籍普通董事对研发投资的正向影响。另外,使用研发投资的替代变量进行稳健性分析时,显著性水平和回归系数都清晰地表明,外籍独立董事对研发投资的影响强于外籍普通董事对研发投资的影响。

综上所述,一般情况下,普通董事国际化和独立董事国际化都有助于推动公司的研发投资,并且独立董事国际化对公司研发投资的影响优于普通董事国际化所带来的影响。

表6 董事会国际化与研发投资的回归结果:外籍独立董事vs.外籍普通董事Table 6 Regression Results for Boardroom Globalization and R&D Investment: Foreign Independent Directors vs. Foreign Executive Directors

(2)地区廉洁程度对独立董事和普通董事国际化与研发投资关系的调节作用

表7给出地区廉洁程度对独立董事和普通董事国际化与公司研发投资关系的调节作用,第2列和第5列仅控制年度和行业特征变量,第3列和第6列控制了公司特征变量、年度和行业特征变量,第4列和第7列控制了全部变量。

第2列~第4列中交互项的回归结果表明,地区廉洁程度越低,普通董事国际化01对研发投资的影响强度优于独立董事国际化01的影响强度。第5列~第7列中交互项的回归结果也表明,地区廉洁程度越低,普通董事国际化02对研发投资的影响强度优于独立董事国际化02的影响强度。

综上所述,虽然普通董事国际化和独立董事国际化都有助于推动公司的研发投资,但当地区廉洁程度较低时,普通董事国际化对公司研发投资的影响优于独立董事国际化所带来的影响。

4.4 稳健性检验

(1)替换研发投资的测量指标

本研究使用研发投资02替换研发投资01进行稳健性分析,结果表明,董事会国际化有助于提高公司的研发投资,并且董事会中外籍董事占比越高,公司的研发投资额度越大。H1得到进一步验证。在考虑地区廉洁程度后,分析结果依然表明,地区廉洁程度越低,董事会国际化对公司研发投资的促进作用越强。H2得到进一步验证。限于篇幅,稳健性分析结果没有列示。

表7 董事会国际化、地区廉洁程度与研发投资的回归结果:外籍独立董事vs.外籍普通董事Table 7 Regression Results for Boardroom Globalization, Regional Integrity and R&D Investment: Foreign Independent Directors vs. Foreign Executive Directors

(2)扩大国际化董事涵盖范围:增加港澳台地区董事

在主分析中,本研究仅将外国董事界定为外籍董事。但基于中国的国情,港澳台地区的董事与中国大陆地区的董事相比,的确存在一些客观区别。所以,本研究降低外籍董事的界定标准,增加港澳台地区董事,检验其对公司研发投资的综合影响。回归结果见表8和表9,两个表中,第2列和第5列仅控制年度和行业特征变量,第3列和第6列控制了公司特征变量、年度和行业特征变量,第4列和第7列控制了全部变量。

表8 董事会国际化对研发投资的影响:增加港澳台地区董事Table 8 Regression Results for Boardroom Globalization and R&D Investment:Including the Directors from Hong Kong, Macao and Taiwan Regions of China

表9 董事会国际化、地区廉洁程度对研发投资的影响:增加港澳台地区董事Table 9 Regression Results for Boardroom Globalization, Regional Integrity and R&D Investment:Including the Directors from Hong Kong, Macao and Taiwan Regions of China

由表8回归结果可知,扩大外籍董事的界定范围后,董事会国际化01与研发投资依然显著正相关,回归系数分别为0.004、0.003和0.003,均在1%的水平上显著,表明聘用外籍董事和港澳台地区董事都能显著提高公司的研发投资。董事会国际化02与公司研发投资也显著正相关,回归系数分别为0.021、0.014和0.014,均在1%的水平上显著,表明董事会中外籍董事和港澳台地区董事的占比越高,公司的研发投资越多。综上所述,在增加港澳台地区董事后,依然发现董事会国际化与公司研发投资显著正相关,并且董事会中外籍董事和港澳台地区董事的占比越高,公司的研发投资额度越大。H1得到进一步验证。

由表9给出的董事会国际化指标与地区廉洁程度交互项的回归结果可知,扩大外籍董事的界定范围后,董事会国际化与地区廉洁程度交互项的系数都为0.001,并且均在10%及以上的水平上显著,表明在增加港澳台地区董事后,依然发现地区廉洁程度越低,董事会国际化对公司研发投资的促进作用越强。H2得到进一步验证。

(3)继续扩大国际化董事涵盖范围——增加港澳台地区董事和具有国外经历的国内董事

中国经济实力越来越强,大量在国外高校、科研院所和企业受过培训的人才回国贡献自己的才智。与外籍董事和港澳台地区董事相比,这些人对国内文化非常熟悉,与那些完全没有国外经历的国内董事沟通时障碍更少,但他们又与外籍董事一样对国外的情况非常了解(如行业前沿知识、先进管理经验或国外市场动态等)。GIANNETTI et al.[51]研究发现,这些有国外经历的国内董事在传播先进知识方面发挥着重要的作用。所以,聘用曾在国外留学或工作的人担任董事,也可视为董事会国际化。

本研究对增加具有国外经历的国内董事后的数据重新进行回归,结果见表10和表11,两个表中,第2列和第5列仅控制年度和行业特征变量,第3列和第6列控制了公司特征变量、年度和行业特征变量,第4列和第7列控制了全部变量。

表10的回归结果表明,将曾在国外留学或工作过的国内董事也认定为国际化董事后,董事会国际化01与研发投资依然显著正相关,回归系数分别为0.003、0.001和0.001,显著性水平分别为1%、5%和5%,表明国际化董事的加盟的确能显著提高公司的研发投资。董事会国际化02与公司研发投资也显著正相关,回归系数分别为0.014、0.007和0.008,显著性水平分别为1%、5%和5%,表明董事会中国际化董事的占比越高,公司的研发投资越多。综上所述,在考虑董事的经历,进一步将曾在国外留学或工作过的董事也认定为国际化董事后,国际化董事的加盟的确有助于提高公司的研发投资,并且董事会中国际化董事的占比越高,公司的研发投资越多。H1得到进一步验证。

由表11董事会国际化指标与地区廉洁程度交互项的回归结果可知,将曾在国外留学或工作过的国内董事也认定为国际化董事后,董事会国际化与地区廉洁程度交互项的系数依然全部显著为正,系数都为0.001,并且都在1%的水平上显著。表明在进一步考虑董事的国外经历后,依然发现地区廉洁程度越低,董事会国际化对公司研发投资的促进作用越强。H2得到进一步验证。

表10 董事会国际化与研发投资的回归结果:增加港澳台地区董事和具有国外经历的国内董事Table 10 Regression Results for Boardroom Globalization and R&D Investment:Including the Directors from Hong Kong, Macao and Taiwan Rgions of China and the Domestic Directors Who Have Studied or Worked Abroad

表11 董事会国际化、地区廉洁程度与研发投资的回归结果:增加港澳台地区董事和具有国外经历的国内董事Table 11 Regression Results for Boardroom Globalization, Regional Integrity and R&D Investment:Including the Directors from Hong Kong, Macao and Taiwan Regions of China and the Domestic Directors Who Have Studied or Worked Abroad

(4)国际化董事的增量效应

前文的分析表明,聘用外籍董事有助于促进公司的研发投资,外籍董事的占比越高,对公司研发投资的正向影响越大。但这一结论没考虑董事会中外籍董事的数量变化对公司的研发投资造成的影响。所以,为了保证研究结论的可靠性,也为了探讨国际化董事的增量效应,本研究构建下述模型进行更深入的分析。

YFi,t=φ0+φ1ZDi,t+φ2WDi,t+φ3Sizi,t+φ4Roai,t+

φ5Casi,t+φ6Groi,t+φ7Levi,t+φ8Siti,t+

φ9GYi,t+φ10Dydi,t+φ11Ddzi,t+φ12Duvi,t+

∑Yea+∑Ind+ωi,t

(5)

其中,ZDi,t和WDi,t为两个哑变量。与上年度相比,本年度公司外籍董事的占比提高时,ZDi,t取值为1,否则取值为0;与上年度相比,本年度公司外籍董事的占比保持稳定时,WDi,t取值为1,否则取值为0。当ZDi,t和WDi,t同时取值为0时,意味着外籍董事的占比下降。φ0为截距项,φ1为公司外籍董事占比提高对研发投资的影响程度,φ2为公司外籍董事占比保持稳定对研发投资的影响程度,φ3~φ12分别为控制变量的回归系数,ωi,t为随机扰动项。

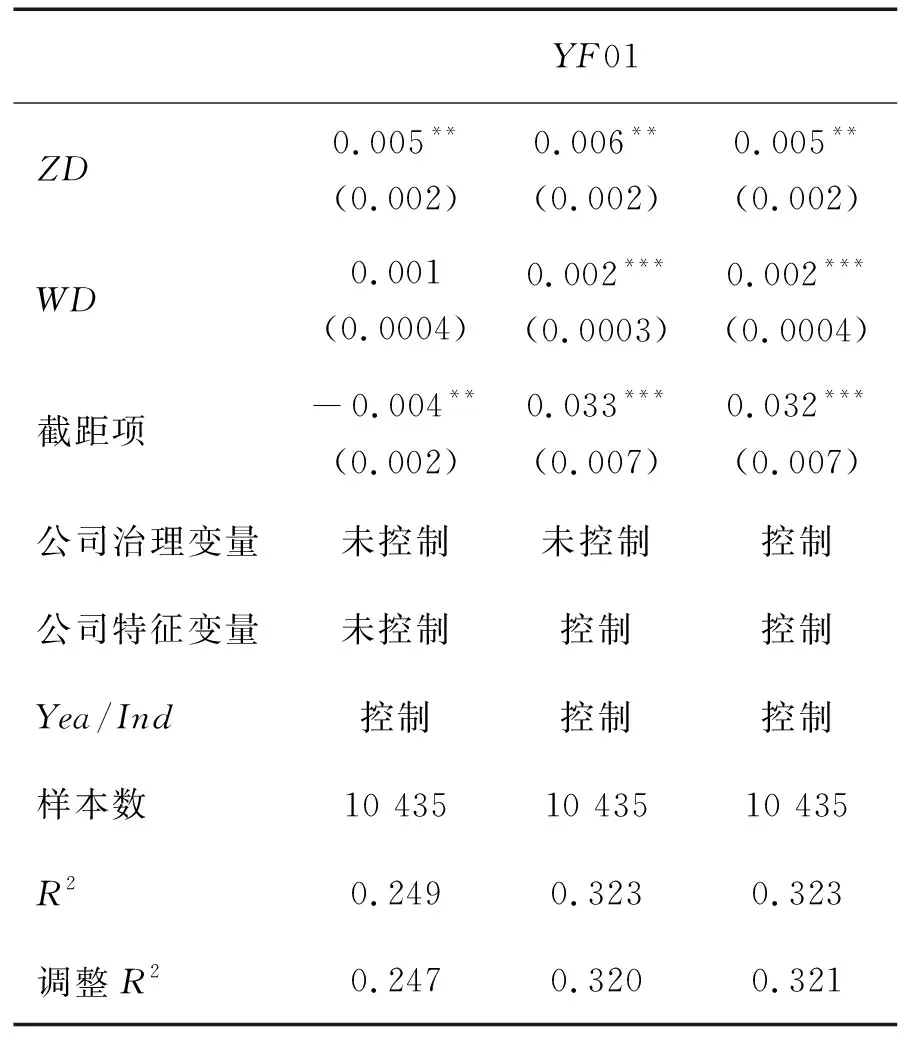

用(5)式进行的回归结果见表12,第2列仅控制年度和行业特征变量,第3列控制了公司特征变量、年度和行业特征变量,第4列控制了全部变量。

由表12的分析结果可知,提高董事会国际化程度与研发投资显著正相关,回归系数分别为0.005、0.006和0.005,均在5%的水平上显著,说明与外籍董事占比下降相比,提高外籍董事占比能显著提高公司的研发投资,表明国际化董事存在明显的增量效应。

5 结论

本研究以高层梯队理论为框架,基于公司董事的国籍差异特征,利用2006年至2015年中国A股上市公司数据,实证研究董事会国际化对研发投资的影响以及地区廉洁程度对上述关系的调节作用。研究结果表明,外籍董事的加盟有助于提升公司的研发投资,并且外籍董事占比越大,公司的研发投资越多。公司所在地的廉洁程度越低,董事会国际化对研发投资的正向影响越大。进一步研究发现,聘用外籍独立董事和外籍普通董事都有助于提升公司的研发投资,但外籍独立董事对研发投资的影响大于外籍普通董事。然而,在廉洁程度低的地区,外籍普通董事对研发投资的影响大于外籍独立董事。在稳健性检验中,替换研发投资的测量指标,扩大国际化董事的界定范围,将港澳台地区董事和曾在国外留学或工作的国内董事也都视为国际化董事,研究发现董事会国际化与研发投资依然显著正相关。另外,与降低董事会国际化程度相比,提高董事会国际化程度能显著提高公司的研发投资,表明国际化董事存在增量效应。

表12 国际化董事的增量效应Table 12 Incremental Effect of Boardroom Globalization

本研究的理论贡献在于:①拓展了董事会国际化的研究。目前中国学术界对董事会国际化的研究刚起步,主要关注董事会国际化对公司审计师选择和公司避税等的影响[45,52],本研究从董事会国际化与研发投资关系的视角,补充了董事会国际化的研究。②拓展了制度环境的研究。目前学者主要使用政府补贴[29]、政府干预水平、产权保护力度和金融发展水平[35]测量制度环境,本研究创新性地使用地区廉洁程度测量制度环境。③拓展了地区廉洁的研究。已有研究主要聚焦于宏观经济领域,分析地区廉洁对经济增长[53-54]、公共设施质量[48]的影响,本研究关注地区廉洁程度对企业微观决策的影响,补充了廉洁领域的研究。

本研究存在下述实践意义。①引进国际人才对提升公司的研发投资有利。虽然外籍独立董事和外籍普通董事都有利于提高公司的研发投资,但在选择引进哪一类型外籍董事时需要考虑公司所在地的廉洁程度。②本研究结论对政府和企业制定人才引进政策也有一定的指导意义。另外,本研究还为中国政府优化服务质量、扮演好“扶持之手”提供了理论支撑。

本研究也存在一定局限。①没考虑外籍董事在中国企业间的流动对企业创新和投资造成的影响。②没有考虑董事会中董事国籍的离散程度以及这些国家或地区与中国在经济实力、公司治理水平和语言文化等方面的差异对公司创新和投资决策的影响。③没有考虑外籍董事在中国已经生活或工作年限带来的影响。后续研究可以从这些方面入手,对该领域研究做进一步的补充和丰富。

猜你喜欢

中国高原医学与生物学杂志(2023年4期)2023-12-14 02:55:16

中国高原医学与生物学杂志(2023年3期)2023-10-12 03:20:54

现代经济信息(2023年14期)2023-09-04 16:28:09

中国高原医学与生物学杂志(2022年1期)2022-05-03 05:28:24

——张福利

剑桥学院高等教育研究(2022年1期)2022-04-13 09:20:44

法大研究生(2019年1期)2019-11-16 00:37:46

统计与决策(2018年14期)2018-08-22 12:38:08

江苏农业科学(2017年10期)2017-07-21 17:09:52

华东师范大学学报(自然科学版)(2017年1期)2017-02-27 13:41:03

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58