利率市场化背景下我国货币供给与利率的关系研究

2018-12-06 08:08史焕平

金融与经济 2018年11期

■史焕平,韩 冰

货币供应量与利率作为货币政策的两大中介指标,两者之间一般呈现负相关关系。利率市场化前我国利率与货币供应量的关系指向不够明确,利率市场化后两者之间的关系是否恢复正常?本文以利率市场化为背景,从非线性的新视角出发,选取2015~2018年Shibor市场的月度数据对两者之间的非线性关系进行检验,并构建TVECM模型进行估计和脉冲响应分析。结果显示,货币供应量与利率之间存在稳定的长期均衡关系,并且其与短期Shibor之间存在非线性调节效应。最后,本文提出了改善我国货币政策调控的政策建议。

一、引言

中央银行的货币政策调控机制是以贴现率、存款准备金率和公开市场业务这三大政策为操作工具,以货币供应量和利率为中介目标,通过操控政策工具来达到中介目标,进而实现宏观调控的最终目标。在整个调控过程中,根据IS-LM理论,初始货币供应量的变化将直接导致货币市场利率的变动,进而通过货币市场与产品市场的相互作用来达到最终目标。可见,由货币供应量和利率构成的传导链条始终贯穿于整个货币政策调控过程,从而成为中央银行宏观调控有效性的重要前提。但从金融市场实践角度看,我国在利率市场化之前的利率指标是“扭曲”的,利率无法正确反映市场上货币供求的实际情况,故而利率与货币供应量之间的关系指向不够明确,由此导致学者们对于货币供应量——利率传导有效性的质疑,也推动了我国利率市场化改革的进程。

2015年10月23日我国中央银行宣布不再设置商业银行及农村合作金融机构的存款利率的上限,标志着我国利率市场化基本实现。近年来,在利率市场化背景下我国货币供应量与利率实际关系如何?是否恢复了典型的负相关关系?符合以往文献中简单的线性传导,还是存在复杂的非线性效应?其对我国现阶段的货币政策调控有效性的影响又如何?这些都是本文将要深入研究和验证的问题。

二、文献综述

货币供应量与利率之间的传导关系很早就已经在西方经济学理论层面得到了揭示,并且国内外一些学者在理论基础上开展了进一步地实证研究。Mayer et al.(1981)通过研究货币政策传导机制,指出货币供应量增长率的波动会引起可贷资金的震荡,利率对可贷资金的改变做出反应,储蓄、消费和投资都会受到利率变化的影响。Humpe&Macmillan(2009)运用协整检验方法研究美国和日本的工业生产总值、CPI、货币供应量、长期利率和股票价格之间的长期关系,对美国的数据检验表明这些变量之间存在单一的协整关系,并且在进一步的研究得出了货币供应量与利率间的负相关关系。焦鹏(2006)运用协整和误差修正方法,对我国利率、投资、储蓄和货币供给量进行了实证研究,发现利率、投资、储蓄和货币供应量之间存在长期的稳定关系,并且利率对储蓄和货币发行量最为敏感。战明华和许月丽(2006)对我国银行同业拆借利率与基础货币供应关系进行了实证研究,结果表明7日银行拆借利率对基础货币供应量变化是不敏感的,而30日与90日银行同业拆借利率对基础货币供应量变化是敏感的,但变动方向却是相反的,即基础货币供应量的变化对前者的变化具有负向影响,而对后者的变化具有正向影响。赵钰婧(2013)研究发现,货币发行量对短期利率具有正向影响,而对长期利率具有负向影响。相应地,也有一些学者对我国利率市场化进程中的指标选取产生了质疑,周晴(2008),常嵘(2009)都对基础货币被动投放下的利率与货币供应量的关系进行了研究,得出我国利率市场化过渡时期的管制利率与正在培养的市场基准利率Shibor并存,应通过Shibor作为中间变量来分析中央银行调控管制利率对货币供应量的影响。实证分析发现,过渡时期我国市场利率与货币供应量之间不存在长期均衡关系,即贷款基准利率的变动虽然能够影响市场利率的走向,但并不能带来货币供应量的变化,指出后续应以Shibor作为利率指标,跟踪研究其与货币供应量的关系以对我国货币政策实施提供方向。在研究方法上,欧阳志刚和史焕平(2011)、欧阳志刚和潜力(2015)分别从非线性角度研究了后金融危机的货币供给过剩和国际因素对中国通货膨胀的非线性传导问题,为之后的货币政策研究方法创新提供了有力的经验借鉴。

总体来说,对于二者关系的实证研究,我国以往文献主要集中在利率市场化改革完成以前的阶段,由于利率市场化改革未完成阶段的指标选取相对不够理想,故而也造成了不同文献中对于货币供应量与利率变动关系的研究结果存在差异,并且在实证研究方法大体相同,仅从线性关系角度给予了研究,研究方法上创新不够。针对以上问题,本文以利率市场化为背景,选取已经完全市场化的Shibor指标,创新研究方法,进行了非线性TVECM模型的检验、构建与结果估计,更深入地探究利率与货币供应量之间的变动关系及传导效应。

三、实证分析

(一)变量与样本选取

本文的样本期间为2015年11月~2018年4月,即我国利率市场化基本完成之后的阶段,选取样本期间的月度数据进行实证分析。首先,在变量指标选取方面,我国现行的货币供应量指标有M0、M1和M2,其中,M2作为广义货币供应量,是货币政策调控中的代表性指标,相对更加完善,故而本文选取M2作为货币供应量指标。其次,选取已经完全市场化的市场基准利率Shibor作为利率指标,考虑到利率期限可能对二者关系产生的影响,故而本文分别选取隔夜、7天、30天和90天Shibor值作为利率指标,并对以上变量指标进行对数处理,处理后的指标分别为lnm2、lni1、lni7、lni30和lni90。

(二)变量的单位根检验

首先,对变量数据进行单位根检验以确定其是否由单位根过程生成。本文选择KPSS方法进行单位根检验,KPSS检验以平稳为零假设,检验结果显著意味着可能存在单位根,是近年来相对ADF、PP等更完善的检验方法,结果如表1。

表1 KPSS检验结果

(三)变量的协整检验

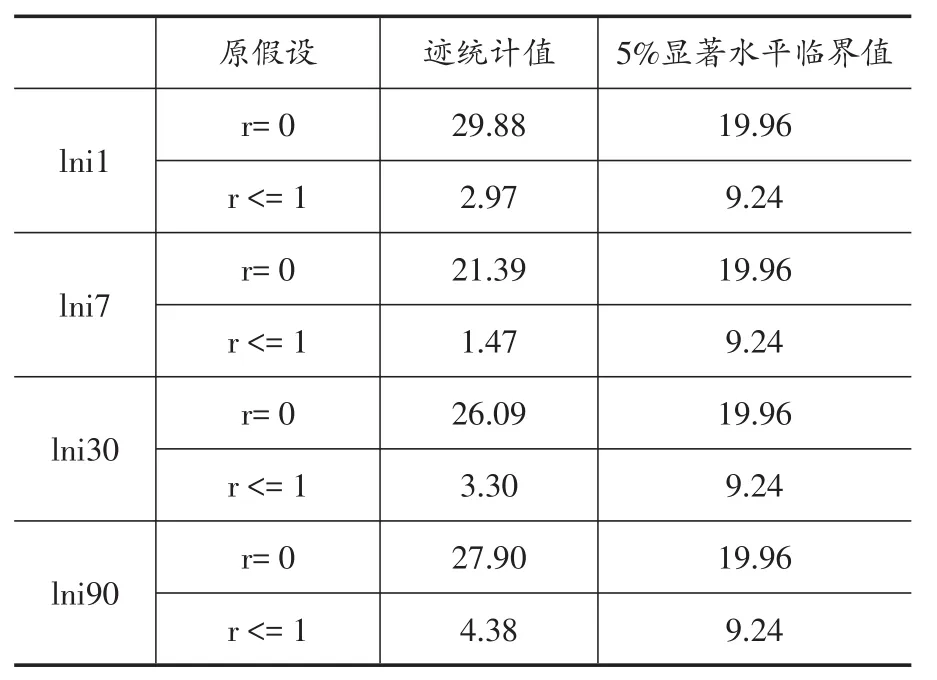

由以上KPSS检验结果可知,本文中的变量是非平稳时间序列且均为Ⅰ(1),接下来对其进行协整检验,以确定货币供应量与利率两者间是否存在稳定的长期均衡关系。表2为变量的Josenhan协整检验结果,结果表明,lnm2与lni1、lni7、lni30、lni90之间分别存在一个协整向量,即利率市场化背景下的货币供应量与利率之间存在稳定的长期均衡关系。

(四)非线性关系的检验与估计

1.阈值协整检验

为进一步确定二者间协整关系的具体表现形式,即:线性协整还是非线性阈值协整。本文对lnm2与lni1、lni7、lni30、lni90分别进行了阈值协整检验,该检验方法的零假设为线性协整,备择假设为阈值协整,依据回归和残差自助法抽样在R软件中操作结果如表3。由检验结果可知,lnm2与lni1、lni7之间分别存在阈值协整,而与lni30和lni90之间都为线性协整关系,由此可以得出结论:M2与Shibor之间的关系因其期限的长短而存在差异,且可以明确的是,M2与短期Shibor之间存在非线性关系,其调节效应会在不同机制状态下产生非对称性差异,而对于中长期Shibor指标而言,M2与其保持长期稳定的线性协整关系。

表2 lnm2与lni1、lni7、lni30、lni90的Josenhan协整检验结果

表3 阈值协整检验结果

2.VECM模型的估计及结果分析

对lnm2与lni1、lni7分别构建TVECM模型,其中,ECT为误差校正项即阈值变量,γi为阈值参数,aLi、bLi、aUi、bUi分别对应了两个TVECM 在不同机制下的误差调节系数,具体估计结果以方程形式表示如下:

由式(1)、(2)可得,阈值变量ECT与阈值参数γi的大小决定了货币供给向均衡调节的效应。其中,ECT≤γi时,模型为低机制过程;ECT>γi时,模型为高机制过程,这一机制切换变化的过程即非线性调节过程。进一步,与协整方程对应的误差调节系数估计值如表4。误差调节系数反映了不同机制下,协整方程中变量的长期稳定关系对货币供应量和利率的短期变动所产生的非线性调节作用。表中调节系数值存在明显差异,反映了货币供给对利率的调节效应存在显著的非线性特征。bLi、bUi反映了不同机制下,货币供给对利率的调节效应,对比表中结果可以发现,货币供给不足时,增加货币供应量对利率具有正向刺激作用,而货币供给过剩时,货币供应量的增加对隔夜拆借利率具有正向刺激作用,对7天同业拆借利率的影响为负向,但总体来说,bLi和bUi的结果相对都较小,表明货币政策对利率的调节效果较弱,作用并不显著。

表4 调节参数估计结果

(五)货币供给变动对利率的冲击效应分析

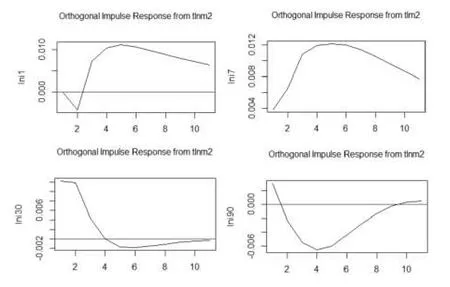

为进一步明确货币供给对利率的短期冲击效应,本文将lnm2分别与lni1、lni7、lni30和lni90进行了脉冲响应函数分析,结果如图1。由结果可知,货币供给变化对不同期限利率指标的冲击效应存在差异。一个单位的货币供给冲击导致隔夜拆借利率负向变动,到第2期发生正向反弹,在第5期达到峰值后逐渐趋于稳定;而7天同业拆借利率的响应效果一直表现为正向变动,并逐步趋于平稳;相比而言,30天和90天Shibor指标在变动方向上趋于一致,都是先正向变动,而后逐渐减弱为负向变动再趋于平稳值,而区别在于,30天Shibor在货币供给冲击下于第4期改变变动方向,而90天Shibor在第2期之前就发生了由正转负的变化,并且在第4期达到了最低值。综上分析可得,作为市场利率,Shibor对货币供给变动的响应还是比较敏感的,这一敏感性在一定程度上肯定了货币供给—利率传导链条的有效性,但从货币政策调控效果的角度出发,货币供给的变动对不同利率指标的影响存在方向性和时点上的差异,故而,还要根据具体指标的响应结果有的放矢地实施调控。

图1 脉冲响应结果

四、结论与政策建议

本文从新常态时期新型货币政策的制定与调控有效性角度出发,以利率市场化为背景,探讨货币供应量与利率两大中介目标之间的作用关系及传导效应,提出非线性关系假设,并通过检验建立TVECM模型,对货币供应量与短期Shibor指标之间的非线性调节效应进行了剖析,最后利用脉冲响应函数给出货币供给变动的冲击效果,总结得出以下结论与建议。第一,利率市场化背景下,我国货币供应量与利率之间存在着稳定的长期均衡关系,由这一协整关系所确定的货币供应量为满足市场化要求的均衡货币供给量,是市场化作用下更加科学地反映货币政策调控机制作用效果的有效性指标。第二,本文根据假设检验和TVECM估计结果,揭示了M2与短期Shibor之间的非线性调节效应,即在不同机制下,货币供给对短期Shibor的调节存在明显差异。当货币供给不足时,增加货币供应量对利率具有正向刺激作用,而货币供给过剩时,货币供应量的增加对隔夜拆借利率具有正向刺激作用,对7天同业拆借利率的影响为负向,但总体来说,影响相对较小,这也表明了我国现阶段的货币政策对利率的调节效果还比较弱,作用不够显著。建议中央银行在现阶段的货币政策调控过程中,将这一非线性调节效应考虑在内,针对不同机制下的调节效应采用张弛有度的货币政策,实现稳定的调控效果。第三,脉冲响应函数的结果表明,货币供给变化对不同期限利率指标的冲击效应存在差异,同时,市场化的利率指标Shibor对货币供给冲击的反应还是比较敏感的,其敏感性在一定程度上肯定了货币供给—利率传导链条的有效性,但从货币政策调控效果方面来看,货币供给的变动对不同利率指标的影响存在方向性和时点上的差异,故而,只有根据具体指标的响应结果有的放矢地实施调控,才能保证现阶段我国货币政策的稳定有效。

猜你喜欢

建材发展导向(2021年6期)2021-06-09

中国外汇(2019年19期)2019-11-26

智富时代(2019年2期)2019-04-18

智富时代(2019年2期)2019-04-18

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

歌剧(2017年11期)2018-01-23

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

世界热带农业信息(2016年2期)2016-03-11