猪市宽松局面并未改变 猪价短期震荡微调为主

2018-12-05 08:23虞华袁立林虞丽娜

湖南饲料 2018年4期

虞华 袁立林 虞丽娜

摘要:自2017年12月开始,生猪价格便一直“跌跌不休”,今年5月中旬,生猪价格跌到10年来最低点,平均猪价跌破5元/500g。5月下旬生猪价格一改此前的低迷走势,出现整体上涨势头,并且这一时段的涨势还非常明显。由于夏季母猪配种率下降和冬季仔猪存活率偏低,历史上5月-8月份是猪价季节性上涨期,根据历史数据显示,平均上行幅度约20%左右。而据农业农村部发布5月生猪和能繁母猪存栏信息数据双双下降且降幅再扩大,后期供应压力得到进一步缓解。同时,目前屠企高库存压力仍在,后期有提高肉价赚取价格差的可能,这将有利于带动猪价的季节性回升。因此,预计后期在供应面有所改善的情况下,猪价将大概率延续季节性上涨,但受同期需求将处于消费淡季的影响,较难出现快速上涨,且涨幅亦不大。预计下半年生猪价格不会突破14元/kg的价位。

关键词:生猪价格;生产现状;猪粮比价:周期性波动:市场预期;生态养殖

自2017年12月开始,生猪价格便一直“跌跌不休”,今年5月中旬,生猪价格跌到10年来最低点,平均猪价跌破5元/500g。5月下旬生猪价格一改此前的低迷走势,出现整体上涨势头,并且这一时段的涨势还非常明显。但多数养殖户表示仍面临较大压力,亏损依旧,并不看好今年猪市,预计2020年才能盈利。受近期多雨潮湿及高温闷热等天气影响,华南等周边地区省份猪丹毒疫情突出,建议养殖户做好猪场管理及防疫工作,避免不必要的损失。

1 上半年国内生猪市场情况

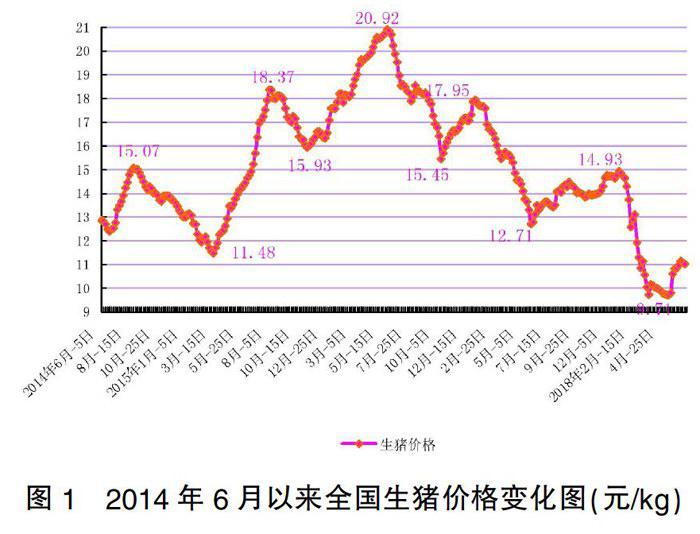

5月下旬猪市终于迎来好消息:猪价上涨了,全国生猪出栏价重返5元/500g,5月30日全国生猪均价达到10.83元/kg(图1),比5月20日上涨1.03元。进入6月份后.虽然整体猪价上涨速度缓慢,但是猪价的跌势始终不大而且屠宰企业的压价始终不能有实质性的效果,市场看涨、盼涨心理明显增强。

1.1猪价、肉价均创10年来新低。春节过后,受市场需求持续性低迷和生猪存栏量增加影响,基本面呈现偏空趋势,猪价、肉价在春节后全面同落。全国生猪出欄价节后10天不到便破6.4月20日破5,从春节前的14.93元/kg跌至5月10日的9.71元/kg,跌幅达35%。与此同时,全国猪肉批发价格由春节前的21.11元/ kg F降至5月20日的15.62元/kg,降幅约为26%。2018年上半年全国生猪出场价格平均每千克为11.50元,比上年同期的15.45元低3.95元。其中:1月份均价最高,为14.75元/kg,比上年同月的17.80元低3.05元;2月份均价为12.85元/kg,比上年同月的16.94元低4.09元;3月份均价为10.38元/kg,比上年同月的15.75元低5.37元;4月份均价最低,为10元/kg,比上年同月的15.16元低5.16元;5月份均价为10.03元/kg,比上年同月的13.82元低3.79元:6月份均价为11.01元/kg,比上年同月的13.24元低2.21元(图2)。2018年上半年全国猪肉批发价格平均每千克为18.17元,比上年同期的22.25元低4.08元。其中:1月份均价最高,为21.03元/kg,比上年同月的24.20元低3.17元;2月份均价为20.56元/kg,比上年同月的23.78元低3.22元;3月份均价为18.26元/kg,比上年同月的22.43元低2.42元;4月份均价最低,为16.63元/kg,比上年同月的22.06元低5.43元;5月份均价为15.97元/kg,比上年同月的20.99元低5.02元;6月份均价为16.56元/kg,比上年同月的20.03元低3.47元(图3)。

1.2猪粮比价从“黄色区域”重返“绿色区域”,养猪亏损缩小。2018年1-5月份,伴随着猪价下跌,玉米价格持续走高,猪粮比价不断走低,从“绿色区域”进入“蓝色区域”,4月15日和5月10日两度跌入“黄色区域”,后随着猪价同升,猪粮比价重返“绿色区域”。1月10日猪粮比价年内最高,达8.02:1;2月5日破8:1,为7.86:1;2月10日破7:1,为6.60:1;2月26日破6:1,为5.97:1;3月13日破5.5:1,为5.39:1;4月15日破5:1,为4.97:1;5月20日返5:1.为5.03:1;5月30日返5.5:1,为5.59:1;6月25日为5.69:1。价格监测资料显示:2018年上半年全国平均猪粮比价为5.93:1,比2017年同期的8.78:1,下跌2.85个点,低32%,其中:1月份比价最高,为7.84:1,比上年同月的10.06:1低22%;2月份比价为6.68:1,比上年同月的9.79:1低32%;3月份比价为5.19:1,比上年同月的9.20:1低44%;4月份比价最低,为5.01:1,比上年同月的8.63:1低42%;5月份比价为5.15:1,比上年同月的7.70:1低33%;6月份比价为5.69:1,比上年同月的7.27:1低22%(图4)。上半年散养生猪平均每头亏损300元左右。6月下旬全国平均每头商品猪仍亏损100元左右。

1.3生猪存栏和能繁母猪存栏继续减少。国家统计局统计调查数据显示,2018年一季度末生猪存栏41523万头(图5),比上年底减少了4.2%,同比减少1.2%。白2013年9月到2018年5月能繁母猪存栏持续下跌时间长达55个月,中间仅有2016年4月和2018年3月环比反弹,同比连续57个月负增长。农业部公布的400个监测点生猪存栏信息显示,2018年4月份国内生猪存栏量环比下降0.8%、同比下降1.5%;其中,4月份国内能繁母猪存栏量环比下降1.4%、同比下降2.1%。2018年5月份国内生猪存栏量环比下降1.9%、同比下降2.0%;其中,5月份国内能繁母猪存栏量环比下降0.1%、同比下降0.8%(图6)。

1.4玉米重新滞涨转跌,豆粕重心有望上移。端午节假期以来受到货量缩减以及加工企业补库需求带动,山东等地深加工企业集中上调收购价,自粮价升温后贸易环节囤粮惜售心态有所松动,企业到货量激增,现货价格重新进入滞涨转跌走势,并没有带动整体行情走强。而后期存在不少利多行情。一是陈粮出库速度不如预期。据有关机构统计,两个月时间国内玉米出库量仅1000万吨左右,余下3000万吨左右玉米最晚应于8月中旬完成出库。拍卖持续每周800万吨的高投放量,前期成交的粮源面临集中出库状态,而7月1日起交通方面全面禁止不合规车辆运输,运费成本将大幅上调,集中出库期的物流问题仍存在风险,陈粮或难快速流通入市场,对现货价格压制作用减弱。此外临储拍卖投放主力逐渐转为15年产玉米,2015年陈粮投放渐为主力带来的底价成本抬升,价格下方支撑得到夯实。二是中美贸易战硝烟再起,进口成本趋增。6月16日国务院关税税则委员会决定对原产于美国的659项约500亿美元进口商品加征25%的关税,其中545项约340亿美元商品自2018年7月6日起实施加征关税,对其余商品加征关税的实施时间另行公布,其中包括木薯、小麦、高粱、玉米等。6月25日,7月交货的美国2号黄玉米FOB价格为161.1元/吨,据测算折合人民币为1045元/吨:到中国口岸完税后总成本约为1550元/吨。若加征25%的关税政策实施,广东港进口玉米的成本将增加至2000元/吨水平,替代品的进口优势将明显下降。加征关税后自美国进口的玉米成本会明显攀升,对抛储重压下现货市场形成小幅潜在利好。三是玉米供需面依然向好。据国粮中心6月份的供需报告显示.2018年玉米产量为2.137亿吨,同比下降219万吨,降幅1.01%。从整体来看,2018玉米供应不满足需求,预计供应缺口将达到4133万吨。2018年上半年全国玉米价格平均每千克为1.95元,比上年同期的1.77元高0.18元。其中:1月份均价最低,为1.88元/kg,比上年同月的1.77元高0.11元;2月份均价为1.92元/kg,比上年同月的1.73元高0.19元:3月份和4月份均价最高,均为2元/kg,比上年3月的1.71元高0.29元,比上年4月的1.76元低0.24元;5月份均价为1.95元/kg,比上年同月的1.79元高0.16元;6月份均价为1.94元/kg,比上年同月的1.82元高0.12元。

当前,美国大豆播种已经完成,长势良好,国内进口大豆库存和豆粕库存均处于高位,基本面仍然偏空。随着中美互相加征关税时点临近,贸易摩擦升温预期成为主导市场走势的重要因素,支撑豆粕价格,并且时间进入7、8月份,国内豆粕压力最大的时候逐渐过去,豆粕价格重心有望上移。从今年3月份开始,中美贸易摩擦显现,市场恐慌情绪上升,国内油厂采购了大量的南美大豆,导致5月、6月、7月大豆到港量巨大。5月到港913万吨,6月预计到港955万吨,7月预计到港930万吨。到港量巨大,加上下游消费不佳,使得大豆和豆粕的库存持续增加,处于历史同期最高水平。尤其是在上一轮贸易摩擦发酵时,产业链上中下游都增加了不少库存,需要逐步去化,豆粕面临艰难的去库存。随着7月6日加税时点临近,中美双方并没有和解的迹象,中国财政部税则委员会还发布了一则消息,自2018年7月1日起,原产于孟加拉国、印度、老挝、韩国、斯里兰卡的大豆、豆粕等农产品的进口关税降到0。虽然这些国家的大豆数量很少,并不能完全补充美国大豆的缺口,但这一信息可能意味着中国在寻求多元化的大豆来源,7月6日的加税措施可能真的落地。这一因素短期将对市场产生持续扰动,从而推升国内豆粕价格,但从长期来看,通过大豆进口多元化,合理调整国内的种植结构,这一因素对市场的影响会逐渐减弱,市场这只无形的手会逐渐推动国内大豆供需状况的再平衡。2018年上半年全国豆粕价格平均每千克为3.26元,比上年同期的3.31元低0.05元。其中:1月份均价为3.19元/kg,比上年同月的3.60元低0.41元;2月份均价最高,为3.17元/kg,比上年同月的3.48元低0.31元;3月份均价为3.32元/kg,比上年同月的3.39元低0.07元;4月份均价最高,为3.41元/kg,比上年同月的3.24元高0.17元;5月份均价为3.29元/kg,比上年同月的3.18元高0.11元;6月份均价为3.18元/kg,比上年同月的2.97元高0.21元(图7)。2018年6月第3周育肥猪配合饲料平均价格2.99元/kg,与前一周持平,同比上涨1%。

1.5仔猪价格止跌回升。随着5月下旬生猪价格快速同涨的影响,部分养殖户对后市行情看好,补栏积极性提高,市场对仔猪需求量增加,仔猪价格止跌同升。2018年6月20日仔猪平均每千克为24.05元,比一月前上涨0.53元。

据农业农村部监测全国500个农村集贸市场仔猪平均价格最新数据显示,2018年上半年农村集贸市场仔猪平均每千克为27.03元,比上年同期的41.17元低14.14元。其中:1月均价为30.62元/kg,比上年同月的41.01元低10.39元;2月均价为29.84元/kg,比上年同月的42.69元低12.85元;3月均价为27.64元/kg,比上年同月的43.67元低16.03元;4月均价为25.92元/kg,比上年同月的43.14元低17.22元:5月均价为24.17元/kg,比上年同月的40.47元低16.30元;6月均价为24.01元/kg,比上年同月的36.20元低12.19元(图8)。

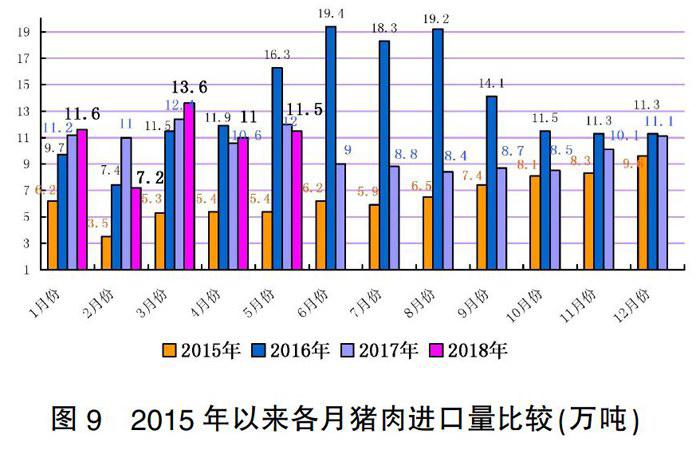

1.6 猪肉进口量同比虽降仍处高位。海关公布的数据显示,2018年5月份冷鲜冻猪肉进口量11.5万吨(图9),环比增长4.74%,同比下降3.6%.進口金额2.095亿美元,进口单价1817美元/吨。自2017年以来进口单价波动幅度趋缓,基本在1800-1850美元/吨之间波动。1-5月份累计进口冷鲜冻猪肉54.94万吨,同比下降3.4%,进口量同比虽降,但仍处于高位,2018年除2月份以外,连续4个月进口量都在10万吨以上。

2端午节前夕猪价持续回升的主要原因

综合分析,前期猪价回升属于季节性回升。首先是春节过后,生猪价格连续三个月的下跌,养殖户为避免少亏、减亏,采取了“两头”减栏措施,即一方面成猪出栏加快、另一方面仔猪减养减育。导致压栏大猪和落后产能母猪基本出清,由于跌幅非常大,亏损比较严重,所以养猪户补栏积极性下降,一定程度上缓解了后市生猪阶段性供给过剩的压力。其次是端午节裹肉粽、家庭聚餐导致猪肉消费增加。三是天气因素影响。端午节前夕持续的高温和降雨致使生猪调运受到影响,同时市场交易受阻(图10)。猪市经过年后长时消化,供应过剩所造成的集中出栏压力渐趋化解减轻,供需趋稳,促进价格异常下跌同弹修正。

3后期猪价整体走势研判

从目前供需情况来看,端午节后猪肉消费需求回落,屠企订单量下降,猪源采购需求量下降,加之当前屠企库存消化缺乏机会,高库存压力仍在,节后仍表现出一定压价意愿。但当前标猪供应偏紧,养殖户对降价抵触,屠企压价收购艰难,猪价下行阻力较大,估计同调空间有限。

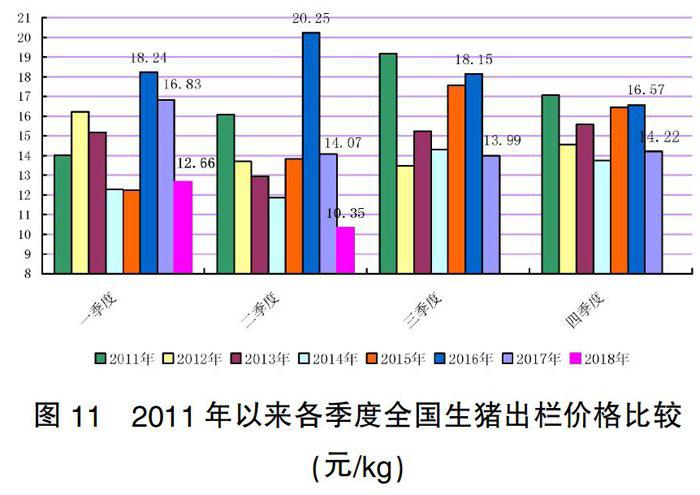

由于夏季母猪配种率下降和冬季仔猪存活率偏低,历史上5月-8月份是猪价季节性上涨期(图11),根据2008年以来的历史数据显示,平均上行幅度约20%左右。而据农业农村部发布5月生猪和能繁母猪存栏信息数据双双下降且降幅扩再大,后期供应压力得到进一步缓解。同时,目前屠企高库存压力仍在,后期有提高肉价赚取价格差的可能,这将有利于带动猪价的季节性回升。因此,预计后期在供应面有所改善的情况下,猪价将大概率延续季节性上涨,但受同期需求也将处于消费淡季的影响,较难出现快速上涨,且涨幅亦不大。预计下半年生猪价格不会突破14元/kg的价位。

猜你喜欢

绿色科技(2016年22期)2017-03-15

现代农业科技(2017年1期)2017-03-06

农业工程技术·综合版(2016年6期)2017-03-05

农家科技下旬刊(2016年12期)2017-02-14

长江蔬菜·学术版(2016年12期)2017-01-12

农家科技下旬刊(2016年9期)2016-12-15