去杠杆:紧货币还是松货币?

2018-12-03 01:59伍戈高莉兰俚萍

债券 2018年9期

伍戈 高莉 兰俚萍

去杠杆是近年来我国宏观经济政策的主基调之一。今年我国面临的国际经济形势复杂多变,7月31日召开的中央政治局会议提出“坚持实施积极的财政政策和稳健的货币政策”“要把好货币供给总闸门,保持流动性合理充裕”。自二季度以来,我国已实施了两次降准措施,银行间市场利率不断走低。

当前,有一个令市场人士感到困惑的问题,即究竟是紧货币有利于去杠杆,还是松货币有利于去杠杆;还有一个问题是,当经济下行压力增大时,到底是坚持去杠杆还是要力求稳增长。这些问题都关乎我国宏观经济动能和资本市场走势。

紧货币是否有利于去杠杆

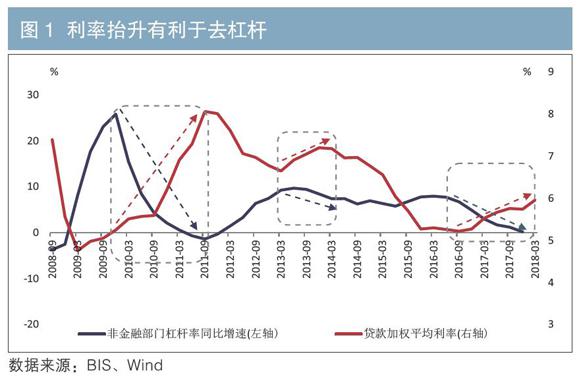

笔者通过观察近年来中国的杠杆率状况,发现杠杆率增速明显下降的阶段有三个:2009—2011年、2013年、2016年至今。这三个阶段有个共同特征就是贷款利率均处于抬升状态,这似乎表明紧货币与去杠杆有着内在联系。而从历史规律来看,贷款加权平均利率与非金融部门杠杆率增速也存在着一定的反向关系(见图1)。那么,为什么利率和杠杆率增速会呈现显著的反向关系?

图1 利率抬升有利于去杠杆

数据来源:BIS、Wind

(编者注:1.请在左轴及右轴上方加上“%”; 2.将蓝色图例改为“非金融部门杠杆率同比增速(左轴)”; 3.将红色图例改为“贷款加权平均利率(右轴)”)

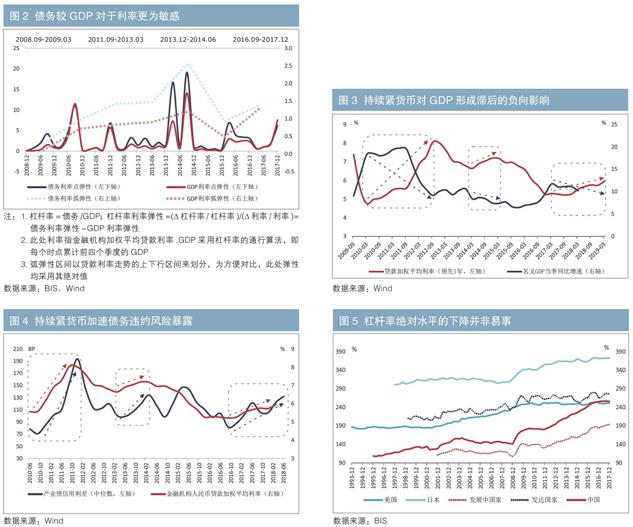

从理论上说,利率抬升往往会同时抑制杠杆率的分子(债务)和分母(GDP)的扩张。但是相比较而言,债务对于利率的变化更为敏感(见图2),这使得在紧货币环境下债务收缩的速度要快于GDP下滑的速度,从而使杠杆率呈现下降態势。笔者通过测算2008年以来债务的利率弹性和GDP的利率弹性,发现不管是点弹性还是弧弹性,债务的利率弹性几乎都要大于GDP的利率弹性,使得抬升利率大概率有利于去杠杆。

图2 债务较GDP对于利率更为敏感

注:1.杠杆率=债务/GDP;杠杆率利率弹性=(?杠杆率/杠杆率)/(?利率/利率)=债务利率弹性-GDP利率弹性

2.此处利率指金融机构加权平均贷款利率,GDP采用杠杆率的通行算法,即每个时点累计前四个季度的GDP

3.弧弹性区间以贷款利率走势的上下行区间来划分,为方便对比,此处弹性均采用其绝对值

数据来源:BIS、Wind

(编者注:1.请将蓝色图例“债务利率弹性(点弹性)”改为“债务利率点弹性(左下轴)”;2.将图例“债务利率弹性(弧弹性)(右上轴)”改为“债务利率弧弹性(右上轴)”; 3.将红色图例“GDP利率弹性(点弹性)”改为“GDP利率点弹性(左下轴)”;4.将图例“GDP利率弹性(弧弹性)(右上轴)”改为“GDP利率弧弹性(右上轴)”)

持续紧货币在现实中为何不可行

尽管紧货币大概率有利于去杠杆,但从历史规律来看,持续紧货币在现实中却并不具有可行性,其原因在于:

第一,持续紧货币会对GDP造成负向影响,经济增长底线可能受到挑战。尽管利率对经济增长的影响不一定在当期体现,但随着紧货币的滞后效应将逐步显露(见图3),去杠杆与稳增长之间的矛盾势必与日俱增,最终稳增长目标将占据上风。从历史规律来看,贷款加权平均利率对于名义GDP通常有1年的领先性,在贷款利率提升初期,经济韧性往往仍能维持一段时间,但随着贷款利率的不断收紧,到了一定阈值之后,总需求从扩张转向收缩,经济增长拐点也随之到来。这一轮去杠杆政策实施以来,我国名义GDP虽然仍保持一定韧性,但随着持续紧货币对GDP造成的负向影响逐步显露,稳增长将重新成为我国宏观经济调控的主旋律。

图3 持续紧货币对GDP形成滞后的负向影响

数据来源:Wind

(编者注:1.请在左轴及右轴上方加上“%”;

2.将红色图例改为“贷款加权平均利率”(领先1年,左轴);

3.将蓝色图例改为“名义GDP当季同比增速(右轴)” )

第二,持续紧货币容易加速债务违约风险的暴露,对金融稳定造成不利影响。笔者经过分析发现,2010年以来的三轮利率上升过程均伴随着信用利差扩大,这表征金融风险有所加大。具体来看,为应对次贷危机后大规模刺激政策所形成的通胀压力,贷款加权平均利率在2011年不断抬升,信用利差在这一期间迅速扩大。同样,2013年贷款加权平均利率的抬升也伴随着信用利差的走阔。而这一轮去杠杆政策实施以来,随着金融监管的全面趋严,贷款加权平均利率逐步抬升。与此同时,信用利差逐步走阔,信用风险事件明显增加,金融风险有所加大。去杠杆的初衷是为了防范金融风险以实现经济平稳增长,但如果持续地过度收紧货币或将违背该初衷(见图4)。

图4 持续紧货币加速债务违约风险的暴露

数据来源:Wind

(编者注:1.请在左轴上方加上“BP”、右轴上方加“%”;2.将蓝色图例改为“产业债信用利差(中位数,左轴);3.将红色图例改为“金融机构人民币贷款加权平均利率(右轴)”)

去杠杆为何是漫长而复杂的过程

国际经验表明,杠杆率绝对水平的下降通常是一个漫长而复杂的过程。不论是发达国家还是发展中国家,几乎都在经历着杠杆率不断增加的过程(见图5)。事实上,只有极少数国家有去杠杆的经验,且多伴随着经济金融危机的困扰。例如20世纪90年代,日本经济泡沫破灭之后,该国非金融部门的杠杆率曾一度下降,但面对经济衰退的风险,日本政府后来又不得不选择加杠杆,使得当前日本的杠杆率绝对水平远高于发达国家的平均水平。又如,美国在次贷危机后也呈现出相似状态,居民和非金融企业部门的杠杆率一度收缩,但政府部门为扩大总需求而加杠杆,使得当前其总体杠杆率依然处于较高水平。虽然中国的杠杆率自有数据记录以来也有保持平稳甚至下降的时期(比如2004—2008年期间杠杆率有所降低),但从整体来看,杠杆率仍处于趋势性上升状态。从绝对水平来看,当前中国非金融部门的杠杆率水平已经达到美国次贷危机时期的水平,这一水平虽较发达国家平均水平还有一定距离,但已明显高于发展中国家的平均水平。

图5 杠杆率绝对水平的下降并非易事

数据来源:BIS

从杠杆率结构的国别对比来看,不同国家的杠杆率结构也不尽相同。根据BIS统计的数据,截至2017年12月,中国居民部门的杠杆率水平低于美国和日本,但较新兴市场国家要高一点;从政府部门的杠杆率来看,不管是与发达国家还是发展中国家相比,中国都处于低位,似乎不足为忧。但考虑到地方政府融资平台等多种债务融资方式虽不是以政府名义直接借债,但政府却承担了一定的偿还责任,因此政府部门的杠杆率存在一定的低估,而非金融企业部门的杠杆率或存在高估的可能。截至2017年底,中国非金融企业部门的杠杆率仍远高于新兴市场国家的平均水平,与日本20世纪90年代的历史最高点持平,也高于美国2008年金融危机时的峰值水平(见图6)。考虑到在当前的经济体制下,国有企业往往相较民营企业更有融资优势,因此区分企业内部杠杆率结构对于构建长期去杠杆的路径也很重要。

图6 全球杠杆率大体结构

数据来源:BIS

更进一步地,笔者发现在中国非金融企业部门的杠杆率中,国有企业的杠杆率要远高于私营企业的杠杆率,尤其是次贷危机之后,国有企业的杠杆率上升得更为明显。而从政府部门杠杆率来看,中央政府的杠杆率稳中有降,地方政府的杠杆率则在2014年以后迅速攀升(见图7)。而国有企业和地方政府正是本轮结构性去杠杆的两大重点领域。由于受到预算软约束、中央与地方财权与事权不匹配等诸多因素的制约,单独依靠货币政策来解决结构性问题将面临诸多挑战。

图7 我国国有企业和地方政府杠杆率上升明显

数据来源:BIS、Wind

(编者注:1.请在左轴及右轴上方加上“%”;2.将图例“中央政府杠杆率:%”改为“中央政府杠杆率(左轴)”;3.将图例“私营工业企业杠杆率:%”改为“私营工业企业杠杆率(左轴)”;4.将图例“地方政府杠杆率:%”改为“地方政府杠杆率(左轴)”;5.将图例“全国国有工业企业杠杆率:%(右轴)”改为“全国国有工业企业杠杆率(右轴)”)

因此,从中国的具体情况来看,杠杆率绝对水平的下降更取决于结构性改革(见图8)。具体来说,体现在以下两个方面:一是“做小”杠杆率的分子(债务)。通过推进国有企业改革(如硬化预算约束)、财税改革(如增加与事权责任相配套的地方融资和税收)、金融改革(如增加股权融资、创新化解债务工具等)来收缩债务,以此做小分子。二是“做大”杠杆率的分母(GDP)。通过实施劳动力要素(如户籍改革、促进人口更加自由流动)、资本要素(如打破刚兑、利率更加市场化等)、生产率(产权保护、激励相容、激发各种所有制企业的积极性)等相关领域的制度改革,来做大分母。只有实现经济的高质量增长,才能真正实现去杠杆的目标。

图8 去杠杆更取决于结构性改革

資料来源:作者整理

总结与展望

基于上述分析,笔者得出以下结论:

第一,历史数据表明,紧货币将大概率有利于去杠杆。利率抬升往往会同时抑制杠杆率的分子(债务)和分母(GDP)的扩张。但相对GDP而言,债务通常对利率的变化更为敏感。这使得紧货币环境下债务收缩的速度快于GDP下滑的速度,从而使得杠杆率增速呈现出下降态势。实证数据也有力地证明了上述逻辑。

第二,从历史规律来看,持续紧货币在现实中并不具有可行性。其原因在于:一是持续紧货币会对GDP造成滞后的负向冲击,经济增长底线可能会受到挑战;二是持续紧货币容易加速债务违约风险的暴露,从而对金融稳定造成不利影响,去杠杆的初衷是为了防范金融风险以实现经济平稳增长,若持续地过度收紧货币或将违背该初衷。

第三,展望未来,强监管环境下信用收缩的滞后效应还将继续显现,加之贸易战等冲击的影响,我国宏观经济动能趋弱的形势可能会得到进一步确认。随着未来货币边际趋松由银行间市场向信贷市场传导,杠杆率增速仍有可能稳中略升。当然,杠杆率绝对水平的下降是个漫长而复杂的过程,它更取决于市场化的结构性改革,而不是依赖于周期性的总需求政策。

责任编辑:印颖 罗邦敏

专家简介

伍戈,华融证券首席经济学家,曾长期供职于中国人民银行货币政策部门,并在国际货币基金组织担任经济学家。孙冶方经济科学奖(2017)、浦山政策研究奖(2017)和刘诗白经济学奖(2012)获得者,并获“远见杯”中国月度预测季军(2018)。中国金融四十人论坛成员,清华大学、复旦大学、中国人民大学兼职导师。

猜你喜欢

军事文摘·科学少年(2021年9期)2021-10-13

科技研究·理论版(2021年20期)2021-04-20

小朋友·快乐手工(2018年7期)2018-08-15

小朋友·快乐手工(2018年7期)2018-08-15

证券市场红周刊(2018年5期)2018-05-14

新课程·上旬(2017年8期)2017-09-24

中学生数理化·教与学(2016年10期)2016-11-04

小朋友·快乐手工(2016年7期)2016-05-14

新高考·高一物理(2015年3期)2015-08-20

中学科技(2014年8期)2014-09-27