用广义帕累托分布估计极端尾部风险

——以上海、深圳股市为例

2018-12-03 03:19郭森孙志宾

中小企业管理与科技 2018年32期

郭森,孙志宾

(北方工业大学,北京 100144)

1 引言

通过相关文献的研究,我国学者对我国股市尖峰厚尾数据的风险测量研究达成了较大程度上的共识。但是在一些细节的方面存在一些差异,如阈值的确定,唐勇,唐振鹏应用平均超额函数图法、核拟合优度统计量法的阈值选取方法;吴慧慧运用平均超额函数图法;郭燕湄运用SME散点图的方法;花拥军,张宗益(2010)利用峰度法定量选取了阈值。在GPD参数估计方面大多数学者都选择了极大似然估计法。

本篇论文编写了自动顺序测试程序找出阈值,并且运用Jin ZHANG(2009)提出的一个新的估计方法,这种方法改进了最大似然估计并且避免了计算问题。

2 GPD模型介绍

广义帕累托分布(GPD)由Pickands在1975年命名,GPD是两参数分布族,它的概率分布函数为

其中σ和ξ分别为刻度和形状参数(σ>0)。

3 POT模型介绍

EVT的一个基本结果是著名的Pickands-Balkema-de Haan定理,它指出,对于过剩损失(X-u|X>u)从具有大阈值u>0的这种分布收敛到具有正帕累托参数ξ>0的广义帕累托分布(GPD)。也就是说,

其中xF<∞是F的右端点,Gξ,σ(x)是GPD分布函数。因此,这个定理提供了POT框架的基础,该框架能够从u开始为GPD的尾部提供单独的数据集建模[1]。GPD的分布函数被定义为Gξ,σ(x)=1-(1+ξx/σ)-1/ξ,x>0,ξ>0

其中σ>0是刻度参数,k是形状参数,1/ξ=γ是尾部指数。

4 尾部风险测量

在100p%水平上的连续随机变量X的VaR是X的分布的100p分位数,表示为

令F(x)是任意连续分布的分布函数,并定义超过u的损失事件的超出分布为Fu(y)=Pr(X-u≤y|X>u)=

该分布假设服从GPD(ξ,σ)。然后我们可以将F(x)写成

当F(x)是三参数的GPD分布时,其估计形式变为

其中Fn是经验分布函数,ξ,σ是来自样本的估计的GPD参数。VaR估计值从下式获得

其中un是超过阈值u的超出数量,n是观测总数。

5 实证分析

本文数据采用来自网易财经的上海和深圳的日收盘综合指数,数据取2005年1月4日至2018年6月4日,共3260个数据。日收益率采用对数收益,考虑到实际计算时收益率数字水平太小,故放大 100 倍,即:Rt=log(Pt/Pt-1)*100,其中 Pt表示第t天的日收盘价[2]。

第一,偏态分布检验。

表1 沪深对数收益率统计特征

表1给出了上证综指和深证综指的对数收益率的统计特征,我们可以看到上证综指的峰度4.41大于3,则认为峰的形状比较尖,比正态分布峰要陡峭;偏度为-0,57小于0,则认为有向左偏移;深证综指的峰度2.87,则认为峰的形状比较平,偏度为-0.72小于0,则认为有向左偏移。偏度和峰度证明了上证综指和深证综指的对数收益率具有厚尾的特征。K-S检验统计量为0.071332和0.11288,P-value为0,拒绝数据是正态分布。

第二,独立性检验。由BDS检验统计量都为正可知,上证综指和深证综指对数收益率为非独立分布。

第三,平稳性检验。对序列做ADF检验,结果显示序列是平稳的。

以上的检验结果表明:上证综指的对数收益率是尖峰厚尾向左偏移的分布,数据之间不独立但是是平稳的;深证综指是厚尾向左偏移的分布,数据之间不独立但是是平稳的。

6 阈值选择

阈值的选择在极值分析中是至关重要的。若我们选择的阈值太高,则观测数据就会过少,导致方差增大;若选择的阈值太低,则GPD近似可能不成立,产生有偏差的估计量。本文采取自动顺序测试程序找出阈值。

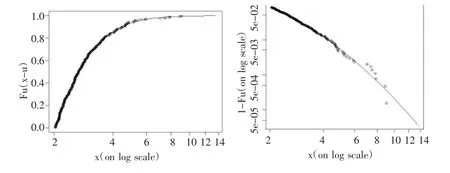

由于数据量庞大本文利用统计软件R编写了自动顺序测试程序,得出的结果是取阈值为2.038和2.572774。选定阈值后,对POT模型的拟合状况进行诊断。下图为上证综指的对数收益率超出量的GPD估计和尾部分布的估计。从图中可以看出,散点紧密围绕参照线分布,深证综指对数收益率的图也同样,说明拟合得非常好,模型也是适宜的。

7 参数与VaR估计

最大似然估计方法在统计学中一直是重要的方法,但史密斯(1984)指出,只有当k<1/2时,GPD的MLE是一致的,渐近正态的和高效的。Jin ZHANG(2009)提出了一个新的估计方法,改进了MLE并且避免了计算问题。本文运用Jin ZHANG(2009)提出的方法进行了参数估计,估计的上证综指和深证综指的 Sigma和 k值分别为 3.999672、0.4234715和5.017539、0.5750684。在99%的置信水平下沪市和深市的VaR分别为15.64447、18.53955

8 结语

本文从极值的视角对上证综指和深证综指的对数收益率利用pot模型计算了VaR。实证结果表明上证综指和深证综指均表现为尖峰厚尾,深市股票收益率VaR高于沪市股票收益率的VaR值,即深市股票收益率的潜在风险高于沪市股票的潜在风险。

猜你喜欢

舰船科学技术(2022年20期)2022-11-28

中国临床医学影像杂志(2022年5期)2022-07-26

昆明医科大学学报(2021年4期)2021-07-23

红领巾·探索(2019年6期)2019-08-01

东坡赤壁诗词(2019年3期)2019-07-05

雷达学报(2018年3期)2018-07-18

股市动态分析(2016年11期)2016-10-11

股市动态分析(2016年10期)2016-09-30

股市动态分析(2016年25期)2016-07-23

中国塑料(2015年4期)2015-10-14