多路资金轮候入场

2018-11-30 05:51

股市动态分析 2018年45期

本刊记者 骆 俊

今年以来,尽管监管层对货币政策的表态依然是“稳健中性”,但从降准、加大信贷投放以及从“去杠杆”到“稳杠杆”等变化都可以看出,我国目前的流动性环境较为宽松。不过对股民而言,即便各项指标均显示当前资金充裕,流入股市的资金却寥寥无几,场内的资金更大有出逃之势。

步入四季度,监管层对股市的重视程度明显提升,金融管理的顶层人物的接连表态为股市奠定信心,此外更是出台多项实质性政策支持股市,被市场广泛看作是“政策底”。其中,在众多利好政策之中,有多项直击当前股市流动性问题,旨在为A股引入更多活水。近期,两融资金出现罕见的连续回升,部分先知先觉的活跃资金已然开始行动,后续随着政策实施,多项资金有望加速入场,资金面的拐点或已出现。

两融余额罕见连续回升

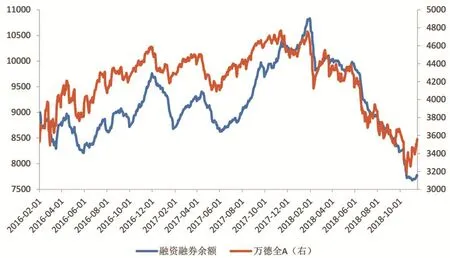

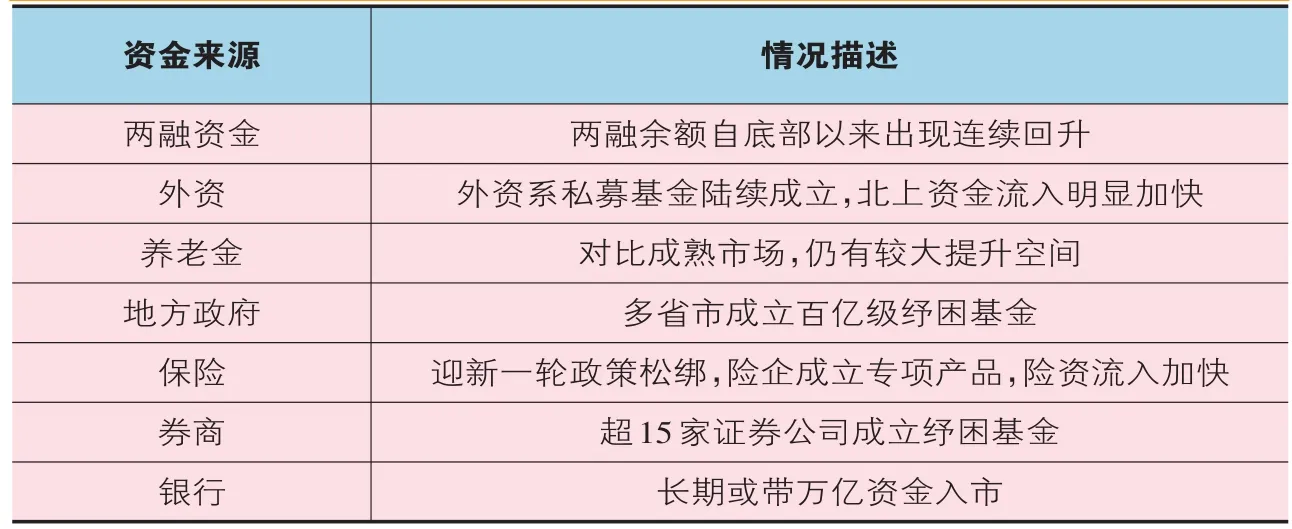

年初至今,沪深两融余额持续下滑,截止11月20日,两融余额7814.93亿,占A股流通市值 2.09%。期间,两融余额从年初最高的10834.08亿元跌至11月初的最低值7675.86亿元,最大跌幅达29.15%。然而在11月2日创下低点后,两融资金连续两周呈现净流入状态,且大概率将出现连续三周的净流入。值得一提的是,自 2018年6月以来还没有出现连续两周净流入的情况,这一信号需要格外重视。(见图一)

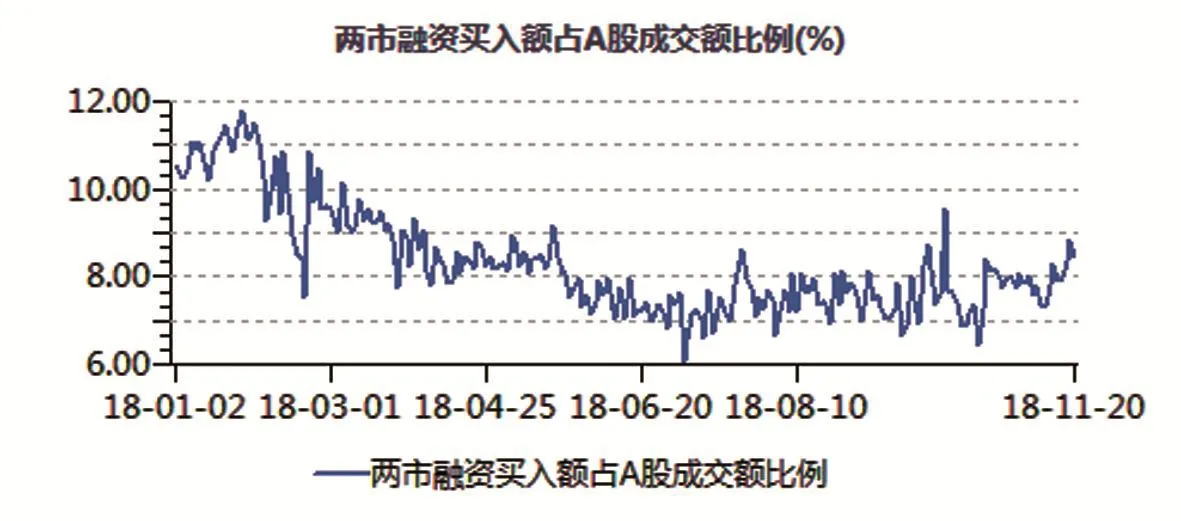

从成交量来看,日均成交金额明显抬头,11月20日两融交易额 364.61亿,占A股成交额8.65%。而11月16日当周的日均成交量更是创下2016年以来的新高。这一现象表明自监管层发布多项利好政策以来,市场的流动性明显得到了修复。(见图二)

从两融账户数看,截止10月31日,信用账户期末总户数为469.48万,其中个人账户数为467.80万,机构账户数为1.67万。两融账户总户数上,较1月末的457.17万出现小幅提升,但离2015年的高点754.13万仍有一定距离。趋势上看,今年以来的新增开户数增速仍然处于低位,今年每月新增开户数平均仅为1.5万左右,且最新公布的10月份的新增开户数1.18万户为今年最低,考虑到短短半个月难以有大规模的新增两融账户,因此短期两融数据的增加更多来自场内用户。

图一:两融余额走势图

外资加速入场

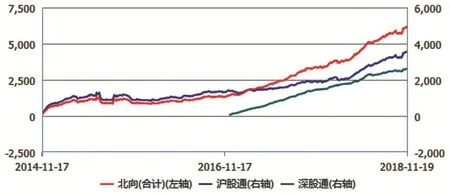

外资正成为影响A股走势的一大重要因素,在三季度A股纳入MSCI新兴市场指数正式落地后,外资持股市值占比明显增加。据统计。截至2018年9月末,境外机构与个人持股达到1.28万亿元,占全A股流通市值的3.2%,较1月上升0.5个百分点。(见图三)

私募基金是外资流入股市的一大重要渠道。根据中国证券投资基金业协会日前发布的信息,贝莱德投资管理(上海)有限公司已成功备案第2只产品,与该私募机构上1只产品备案仅隔5个月。目前,15家证券类外资私募已发行24只产品,今年备案的产品已达19只。截至今年9月底,共有286家公司的前十大流通股东出现了QFII的身影,持股数量合计77.1亿股,而去年底这个数字为76.04亿股,呈现明显增长势头

除了外资系私募基金,部分外资会选择互联互通渠道和海外基金布局A股。据wind统计,11月以来,北向资金累计净流入367.03亿元人民币。其中,仅11月2日当天,北向资金净流入179.01亿元人民币。放更长的时间来看,近6个月内,沪深港通(北向)资金合计流入1548.43亿元,而沪深港通(南向)资金合计流出仅为121.43亿元。另外,中金公司统计显示,11月8日至11月14日专注投资A股的海外基金净申购额超过2亿美元。

图二:两市融资买入额占A股成交额比例(%)

图三:北上资金合计资金流向

随着沪港通深港通相继开通、QFII扩大规模、MSCI纳入更多A股标的以及增加A股比重,将有越来越多的国际机构投资者进入A股市场,成为左右A股市场走势的一股不可忽视的力量。

养老金入市提升空间大

养老金入市由来已久,截至2018年9月末,我国基金业受托管理社保基金、基本养老金、企业年金等各类养老金已达1.66万亿元,较年初增长了1900亿元,已成为我国养老金市场的主要投资管理队伍。

据统计显示,截至三季度末,各类养老金共现身635家上市公司的前十大流通股股东之列。其中,社保基金现身580家公司,企业年金22家,养老基金33家。值得关注的是,养老基金投资股市从最初的3家A股上市公司前十大流通股股东,一年多的时间,已壮大到了33家。

随着基本养老金入市加速,公募基金所管理的养老金资金来源也较年初更为多元化。此外,随着职业年金及个人养老金入市的推进,未来也将会进一步扩充公募基金的养老金资金来源及体量。考虑到目前养老金入市规模与美国等发达国家差距明显,未来提升空间较大。

回购新规引发想象空间

10月26日下午,十三届全国人大常委会第六次会议经表决通过了关于修改《中华人民共和国公司法》的决定,对公司法第142条有关股份回购的规定进行了专项修改,回购新规由此落地。随后的11月9日,证监会、财政部、国资委联合发布《关于支持上市公司回购股份的意见》,拓宽了回购资金来源、适当简化了实施程序,支持各类上市公司回购股份用于实施股权激励及员工持股计划,并放宽了一些股份回购的限制性条件。

自10月26日以来,61家公司发布股份回购的董事会预案,近半数公司回购金额超亿元。上市公司的回购热情并非刚刚燃起,据统计,截至2018年三季度,上市公司拥有的自由现金流超过4万亿元。今年以来A股市场股份回购累计金额逾350亿元,无论是回购家数、还是回购金额均创下A股历史记录。随着政策利好的陆续颁布,回购的灵活性和可操作性大大增加,后续股份回购有望持续加速,甚至可能成为下一轮牛市上涨的主要动力。

地方政府纾困驰援

除了上述直接活跃于二级市场的资金,近期为应对特殊情况而设立的各专项基金或将扮演奠定A股市场底部的中坚力量之一。

首先关注到地方政府层面,从十月份至今,北京、深圳、上海、浙江、四川及广东多地超过10个省市纷纷出台纾困举措。据不完全统计,自10月中旬深圳市政府采取驰援上市公司的行动以来,截至20号,各地成立的专项基金规模超过了1200亿元,另有数百亿元在筹备中,按照每100亿元专项基金首期规模10亿-20亿元计算,目前各地方到位的资金规模接近200亿元。

需要注意的是,和前面直接活跃在二级市场的资金稍有不同,各省市公布的纾困举措一般都采用“股权+债权”模式。比如,深圳的百亿纾困资金采取的方式是“建立上市公司债权融资支持机制”和“设立优质上市公司股权投资专项基金”的方式救助。虽然资金流入的方式并未最终敲定,且部分并未流入二级市场,但这一系列举动无疑给当前脆弱的市场注入一剂强心针。

险资入市迎新一轮政策松绑

10月25日,银保监会印发《关于保险资产管理公司设立专项产品有关事项的通知》,允许保险资产管理公司设立专项产品,发挥保险资金长期稳健投资优势,参与化解上市公司股票质押流动性风险,为优质上市公司和民营企业提供长期融资支持,维护金融市场长期健康发展。10月30日,证监会声明围绕资本市场改革,加快推动三方面的工作,表示将“鼓励价值投资。发挥保险、社保、各类证券投资基金和资管产品等机构投资者的作用,引导更多增量中长期资金进入市场。”

事实上,作为中长期资金的代表,近来保险资金已经在行动了。目前各大保险公司已成立5只专项产品,目标规模为780亿,将以股权和债权等灵活多样的投资方式进入市场。业内人士表示,险资介入比较积极,目前还只是少数保险公司设立该类产品,预计未来一两周,包括平安、泰康等险企可能会纷纷设立相关产品,总规模将有望超过1000亿元。

除了专项产品,部分险资资金直接用于二级市场投资。据统计,今年前三季度末,保险资金运用余额1.58万亿元 较年初增长6.39%。其中,股票和证券投资基金20605.68亿元,占比12.98%,远低于30%的上限。单季度看,2018年第三季度直接入市持股市值的额度达到11101.11亿元,比2018年第二季度的10685.60亿元,增加415.51亿元,增幅为3.89%,险资入市规模进一步加快。

从中长期看,保险资金长期投资有利于有效支持优质上市公司和民营企业发展,向有前景、有市场、技术有优势但暂时出现流动性困难的优质上市公司和民营企业提供融资支持,稳定市场预期。与境外成熟资本市场相比,目前A股市场中散户投资者占比过高,短期追涨杀跌迹象明显,而保险资金作为重要的长期资金来源,对稳固市场走势起到重要作用。

券商成立百亿纾困基金

10月31日,为化解上市公司股票质押流动性风险,支持民营企业发展,中国证券业协会组织召开“证券行业支持民营企业发展系列资产管理计划”发起人会议,11家证券公司作为联合发起人,针对255亿元(部分公司在此前约定基础上追加了出资)出资规模签署了发起人协议,作为共同发起人发起行业系列资产管理计划。

此外,据中国证券业协会披露,除了上述11家券商外,还有多家证券公司表达参与意向。截止出稿,目前至少还有5家券商,意向出资约109.59亿元参与纾困基金。其中光大证券、东兴证券等证券公司已完成协议签署,意向出资共35亿元。市场人士认为,股权质押平仓危机只是部分民企当前面临困境的一种表现形式,纾困行动既可以对症下药,通过承接债权的形式给企业提供喘息空间,也可以标本兼治,通过推动企业并购重组的方式激发企业产生新的增量价值。

万亿元银行理财资金入市在望

10月19日,银保监会发布《商业银行理财子公司管理办法(征求意见稿)》,其中规定,理财子公司发行公募理财产品可以直接投资股票。目前,已有招商银行、光大银行、交通银行等16家商业银行宣布设立理财子公司。

根据机构测算,目前非保本银行理财产品最新规模统计为23万亿元,配置权益的部分只有9%左右,而且包括一级和二级市场,预计未来二级权益市场的配置占比可能回升到10%左右,有望为A股带来万亿元资金。

尽管市场普遍看好理财资金入市前景,并认为《征求意见稿》及日后正式稿的发布无疑将有助于A股迎来银行理财这个重要的投资者,但市场担忧的是银行理财资金期限偏短,难以对股市进行战略投资,与稳定性好、可持续投资能力强、资金期限长的保险资金截然不同。此外,政策红利传导到股市可能需要一定的时间,因为各家银行的理财子公司正在筹备阶段,人员、系统、产品设计需要一定时间准备,因此银行理财投资股市的规模并不会在短期内快速提升。

在当前阶段,A股政策底较为明确,外加估值处于历史底部,先知先觉的各路资金已经悄然入市,且大量场外资金正在以公募基金养老目标基金、银行理财子公司、外资私募基金、券商设立的纾困资管计划以及民营上市公司的并购基金等其它方式进入市场,资金拐点较为明显,“资金底”或已确立。

各渠道资金流入情况一览

猜你喜欢

疯狂英语·新悦读(2021年10期)2021-11-23

快乐语文(2020年11期)2020-06-06

营销界(2019年39期)2020-01-02

中国农资(2016年23期)2016-08-10

天然气与石油(2015年1期)2015-02-28

四川师范大学学报(自然科学版)(2015年2期)2015-02-28

福利中国(2015年1期)2015-01-03

当代工人(A版)(2014年14期)2014-04-21

经济研究参考(2014年35期)2014-04-13