以历史大数据剖析企业经营问题探索转型升级之路

2018-11-28 03:08:56袁金桥

安徽冶金科技职业学院学报 2018年4期

袁金桥

(马钢集团南山矿业公司 安徽马鞍山 243000)

通过分析某矿山企业历年的主要经济数据,从企业的规模发展、成本性态等方面进行深入研究,发现企业经营中的问题,寻找合适的解决方法,并提出建议。

1 规模与发展情况

1.1 收入规模

铁精粉销售收入经历了较大幅度的增长,从2000年的5.59亿元增长到2017年的16.79亿元,增幅达300.35%,年均增长率为6.69%;其中2013年达到历史最高的25.35亿元(图1)。影响销售收入的因素主要有两方面,销售价格和销售量;分别从这两个因素分析,找出影响收入变化的主要因素。

销售量因素:由于企业的产品是用于集团内部供给,故历年的产销量处于平衡的状态。从产销量的趋势图中可以发现(图2),产销量的变化趋势与销售收入的变化趋势方向并没有较强的一致性 。尤其从2000年至2011年这期间,产销量是呈逐年下降的趋势,而销售收入却呈稳步上涨态势,可见价格因素是拉动收入增长的主要动因。

价格因素: 从销售价格的变动趋势可以看出销售收入受价格变动的敏感性较强,2000年-2017年价格变动与收入变动趋势基本保持一致。从2000年开始到2013年得益于铁矿石市场良好的市场行情,铁矿石价格保持了十年的稳步增长,这段时间对企业的销售收入起到了积极的助力作用。从2014年开始,全球的铁矿石市场遭遇了有史以来最冷的寒冬,铁矿石价格遭遇了断崖式的下跌,跌至十年前的水平。销售收入的大幅下跌,必然引起企业利润大幅减少,行业遭遇大面积的停产破产,企业面临巨大的生存危机。也正是这次市场环境的巨变,为南山矿这样的老企业敲响了警钟,产品结构单一、体制机制不活的企业在面临市场巨变时,是多么的脆弱和不堪一击。也激发了企业寻求转型发展,开启企业变革的探索之旅(图3)。

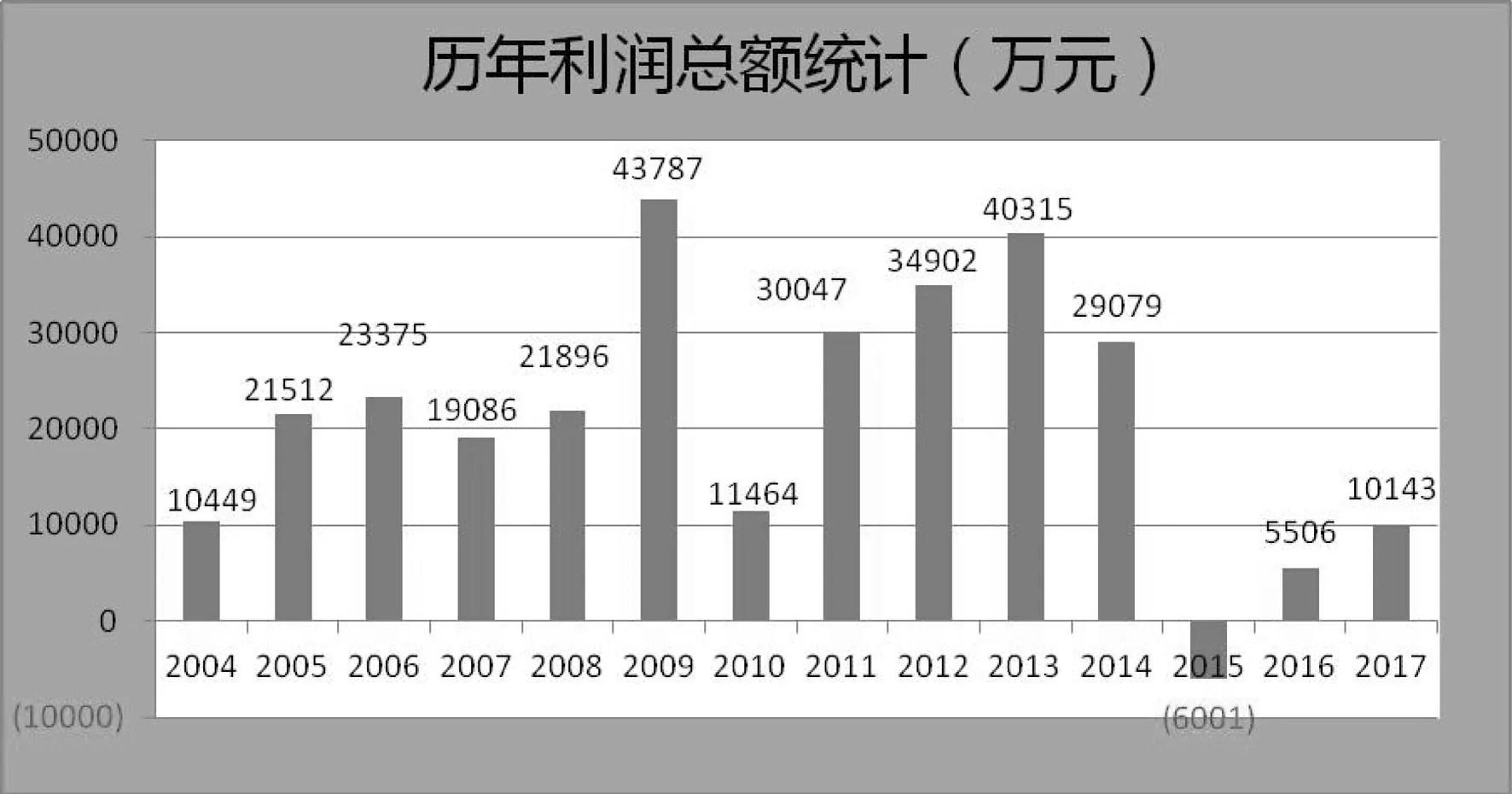

1.2 利润规模

历年来,利润总额的变化趋势与销售收入并不完全保持一致,这其中的主要原因是成本的变化。随着产量的提升,成本总额也逐年上升;对比销售单价和平均单位完全成本,从2005年至2013年,南山矿一直保持着较大的利润空间,利润空间的大小基本与历年内部利润的实现情况保持一致,2009年和2013年都表现出色(图4)。

图4 历年利润

2014年虽然受价格下跌的影响,内部利润的实现还是较为可观的,主要是因为产量较大和单位成本的下降。2014年平均单位完全成本较上年下降6%,为内部利润的完成做出了贡献。

图5 平均销售价格与平均成本比较

2015年企业遭遇了罕见了亏损,亏损的原因并不直接来源于企业自身的经营,而是由于市场环境的恶化,导致产品价格暴跌,价格跌至成本水平以下,导致亏损的发生。为了应对不利的市场行情,企业大幅降低生产成本,其中包括采取了一系列不可持续的短期降本措施。

2015年,全年铁矿石市场62%品位的平均普氏指数为55美元,价格指数较上年度下跌了38.5%;而企业被动降低生产成本,较上年度下降30%,由于上年度价格基数较成本大,故2015年成本下降幅度与价格下降幅度比要小的多(图5)。

2 成本性态分析

通过上文的分析可以看出,成本管理应是企业日常管理的核心,成本管理更是应该从战略的角度加以重视,通过生产工艺的改造、组产方式的转变、运营管理的提升来设计出优秀的成本结构,提升企业的产品竞争力,并能抵御市场下行风险。

2.1 完全成本总额与产量变化的关系

从图6中我们可以看到,在2012年以前,随着产量的下降,成本水平较为平稳。从2013年开始,随着和尚桥系统投入试生产,南山的成本水平与产量几乎保持同比例的增长。但在2015年,南山的成本水平发生了断崖式的下跌,原因正是由于2014年底开始的国际铁矿石价格遭遇的断崖式下跌,矿山企业纷纷采取失血求生存、蛰伏求发展的应对策略。2015年、2016年南山的完全成本总额都低于近十年的平均水平。这是不正常成本发生情况,对企业而言,这种低成本水平是不利于企业持续健康发展的,缺少生产投入,企业的生产经营情况会逐渐恶化。

2.2 完全成本项目的变化情况

完全成本2007-2017年的年均增长率为3.55%,其中,外委劳务费、折旧摊销费用是这些年增长速率最快的成本费用项目。”其他费用”中主要是环保排污费用和财务费用,随着近些年国家对环保工作的重视,企业发生的环保费用支出也逐年上升。另外,公司这些年的新建工程也较多,融资筹资压力较大,每年承担的财务费用也越来越多(图7)。

除了以上三种成本费用外,工资、水电费等几乎与总费用的增长率相持平。

这十年间,税费、材料备件消耗的增速为负数,也就是说是下降的趋势。税费的下降主要得益于不断争取税收优惠的主观努力,还有近些年的改费立税的政策影响。材料备件消耗的降低与建立规范有效的物资管理系统,以及严格的成本考核措施有着直接的关系,这也给我们在其他成本费用的管控上提供了启示,例如对修理、安措、维简等项目的管理上,我们可以建立一套信息管理系统,从项目的计划、实施、审核决算、结算付款等各个环节进行系统的管理,并采用适当的考核手段,来提升上述项目的管理水平,提高项目的执行效率。

2.3 各成本项目占比变化情况

从图中可以看出,工资、水电、安全维简费、材料备件是主要的成本项目,四者已经占去76%的成本金额。

简单来看,可以通过采取适当的管理措施来实现降本的主要有水电、材料备件、外委劳务、修理费、其他这几项成本项目,合计占比为48%,也就是说,南山的成本项目中有占比一半以上的固定性成本费用必然要发生。而剩下的成本费用虽然能够实现降本,但这些成本项目的发生额是与企业的资产规模、产量多少有着相应的关联的,也就是说这些成本费用也是根据企业的生产状况设计好的,这些成本费用的发生只能相对控制在一个合理的发生水平,要想有较大幅度的降本必须在工艺改造、技术创新、高效组产、管理提升等方面做出改变。

2.4 具体成本项目分析(图8)

人工成本:

图8 成本项目占比

人工成本在企业的成本中占比最大。

2002-2014年,工资总额呈线性上升,历年来上升了210%,年均增长率为9.88%,线性方程拟合度较高;从线性方程可以看出,年人均薪酬历年来上升了328%,年均增长率为12.88%,年人均薪酬的上升幅度要大于同期工资总额的上升,原因是南山矿近年来职工人数逐年减少。从图示可以看出,人工薪酬总成本的上升趋势较为平滑,所以工资总额的上升对铁精矿总成本的变化没有产生重大影响,关键在于合理配置好人力资源(图9)。

主要大宗材料消耗:

铁精粉的成本项目中大部分是刚性支出,例如工资及附加,资源税及安全经费,且这些支出的占比较大,降本空间较小,作为变动成本的辅助材料和动力费还有成本控制的空间。以辅助材料中的钢球消耗为例,我们来分析一下历年间钢球费用水平以及选厂电费情况(图10)。

2000-2014年间选厂钢球的用量整体呈上升趋势。2014年钢球的用量上升了一个新的台阶,达到了673.04万kg,全年总成本3392.85万元。2014年钢球总成本的上升是因为和尚桥选厂的投产,全年生产铁精粉耗用量大,但从钢球的单耗水平来看,2014年表现依然很出色;钢球单耗水平表现最好的是2013年1.71 kg/t精矿,2013年钢球总成本、钢球用量及钢球的单耗水平均在历年数据中表现优异。所以在接下来的生产活动中,应该向2013年的优异水平看齐,提高生产效率,降低成本。

从历年的钢球单耗数据中可以看出,钢球的单耗水平整体呈下降趋势(图11)。从理论上来说,随着规模效应的递增,生产效率应该得到提升,各项生产要素的消耗水平应该随之递减;在一个合理的生产规模中,存在一个最优的单耗水平,从统计数据来看,我们有表现出色的年度,除了要向年度最优水平看齐外,我们还要继续调研考察,找到理论中的最优水平,并向之努力。

能源电力消耗:

从图12列示看,随着产量水平的一定提升,电费用量会因为规模效应而有所降低,然而在近两年产量上升一个较大水平后,电费的耗用越来越高。但依据模拟函数的特性,产量在186万吨时电费用量最低,以此为拐点,电费用量随产量增加而上升;当产量达到另一拐点497万t时,电费用量开始下降。

从图13列示看,历年间单耗的平均水平为91.13 kwh/t,最高为2011年的122.94 kwh/t,对应当年精矿产量为169.28万t(为历年第二低);最低为2000年的68.08 kwh/t,对应当年精矿产量为219.22万t。

图13 电费单耗

3 思考与建议

1.南山矿作为一座老矿山,资产规模较大,产线较多,由此产生的运营成本也较高。资产决定了成本的发生规模,矿山是典型的重资产企业,如何降低非流动资产的比例,提高企业资产的变现能力是努力的方向。

2.产品结构单一,应对市场风险乏力。企业的多条生产线只生产一种产品,在遭遇市场行情恶劣变化时,往往无法做出调整,没有可以调节生产的其他产品,给企业造成巨大损失。

3.矿山环保压力较大,以前较为粗放的生产模式已经不适应新经济所倡导的绿色环保的发展理念。矿山企业必须主动作为,重视环保工作,建设绿色矿山、环境友好新矿山。

4.新项目投资建设期长,效益回收周期长。矿业企业投资建设周期过长,在当前市场行情越来越多变的情况下,如何把握有利的市场行情,选择合适的投资项目,以较短的时间建成投产对企业来说能够及早产生经济效益。

5.重视成本管理,将成本管理上升为企业的战略管理的内容。通过创新驱动、技术引领,打造科技矿山。加大技术研发投入,开展数字化矿山、智能矿山建设:设计,数据利用(实时信息网络、经济优化、管理系统),新技术应用(遥控/自动化,遥控钻机、电铲、无人装载),人员配置。大力推进信息化建设,将企业的业务管理流程实现系统化,有效提升各项成本费用发生的透明度、合规性、效益性。

6.发掘关联产业发展机会,探索铁矿采选的副产品的开发及生产,例如废石建材加工销售、尾矿砂的开发利用等,践行循环经济的发展理念。

7.转变发展模式,改变矿山一直以来以生产型为主的运营模式,积极探索资本运作方式,合理运

用资本手段实现矿业的壮大发展。

猜你喜欢

中国商界(2023年5期)2023-05-23 05:43:12

化工管理(2022年14期)2022-12-02 11:44:06

中国市场(2021年34期)2021-08-29 03:26:04

昆钢科技(2021年2期)2021-07-22 07:46:54

企业改革与管理(2021年2期)2021-04-02 00:37:28

哈尔滨轴承(2020年4期)2020-03-17 08:13:52

大众投资指南(2019年20期)2019-12-20 04:31:36

设备管理与维修(2018年2期)2018-02-09 08:34:44

中国管理信息化(2015年6期)2015-07-18 09:03:27

中国氯碱(2014年8期)2014-02-28 01:04:46