我国上市公司的独立董事制度有作用吗?

——基于一个外生政策冲击的检验

2018-11-28 01:46戴文涛刘秀梅曲京山

财经问题研究 2018年11期

戴文涛,刘秀梅,曲京山

(1.云南财经大学 会计学院,云南 昆明 650221; 2.中山大学 管理学院,广东 广州 510275;3.河北师范大学 商学院,河北 石家庄 050024)

一、问题的提出

独立董事是“神兵利器”还是“橡皮图章”?这是学术界和实务界一直广泛争论的话题。Fama[1]与Fama和Jensen[2]认为,独立董事可以提高董事会的独立性,从而更好地监督公司内部人,是解决股东与经理人之间代理问题的重要机制之一。然而,谢德仁[3]认为,独立董事大都由管理层聘请,独立董事与管理层之间存在着信息不对称,独立董事的监督治理作用会受到很大限制。尤其是在我国处于“新兴+转轨”的特殊制度背景下,上市公司股权高度集中,董事会受控股股东控制较为严重,独立董事更加难以发挥监督治理作用[4]。理论上的分歧使得无论是在成熟资本市场国家还是在新兴转轨国家的实践中,关于独立董事治理作用的经验证据都是混合的甚至是互相矛盾的[5]。如Core等[6]与王跃堂等[7]发现,独立董事对公司价值有着正向的贡献。Bhagat和Black[8]、Adams和Ferreira[9]与高明华和马守莉[10]发现,独立董事对公司价值的贡献并不显著。Yermack[11]与李常青和赖建清[12]发现,独立董事对公司价值有负向影响。基于其他企业行为的视角,独立董事的作用同样存在较大差异。既有证据发现,独立董事可以减少大股东的资金占用行为[13]、提高盈余信息质量[14-15],也有证据表明,独立董事并未提高会计信息质量[16]、不能有效抑制大股东的掏空行为[17]。甚至还有文献发现,独立董事的作用是混合的。如刘慧龙等[18]发现,在国有企业改制过程中,独立董事可以减少因大股东的利益输送而造成的投资不足问题,但没有证据显示独立董事可以减少因管理者代理问题而产生的过度投资问题。

对于独立董事作用经验证据差异较大的原因,学者们给出了一些可能的解释:首先,现有研究主要是通过考察独立董事占比与公司价值或其他企业行为的关系来检验独立董事的有效性,但是这种处理方式可能受到内生性问题的影响[13],从而影响研究结论的可靠性。其次,独立董事群体的个体差异显著,并非所有独立董事都能有效地发挥作用,不同背景的独立董事在董事会中的作用可能是不一样的[19]。考虑上述问题,一些研究试图通过二阶段最小二乘和三阶段最小二乘等回归方法来控制内生性,但这种方法受到工具变量有效性的影响较大[13],不同工具变量得到的结果很可能相差较大。如Nguyen和Nielsen[20]采用了独立董事突然死亡事件来验证其价值相关性。这种方法虽然可以在很大程度上控制内生性,但限于我国上市公司类似的案例太少而难以进行大样本的实证检验。还有学者利用独立董事任命或辞职现象来考察独立董事的市场反应,以此检验独立董事制度的有效性。如Rosenstein和Wyatt[21]发现,任命新的独立董事带来了股价正向反应。Gupta和Fields[22]发现,独立董事辞职的市场反应显著为负。Dewally和Peck[23]进一步区分了辞职原因,发现不同情况下独立董事辞职的市场反应存在着显著差异。张俊生和曾亚敏[24]讨论了我国上市公司独立董事辞职行为的信息含量,发现整体而言独立董事辞职的市场反应为负,但是并不显著。由于独立董事辞职具有很强的自我选择性,因而相关研究仍然没有摆脱内生性问题的困扰。最后,我国上市公司广泛存在独立董事辞职的“捆绑披露”现象[25],即使不考虑内生性的影响,已有研究也不能很好地区分投资者的市场反应究竟是来自于独立董事辞职还是“捆绑披露”的其他事件。因此,独立董事究竟能否发挥预期作用进而提升公司价值仍旧是一个待解的谜团,迫切需要学者对此提供更加稳健可靠的证据从而为相关政策制定提供理论指导。

2013年10月19日,中组部下发了《关于进一步规范党政领导干部在企业兼职(任职)问题的意见》(下文简称为“18号文”)。在该文件中,中组部对党政领导在企业中的任职资格、离职期限、任职年龄和报酬等方面做了严格限制,要求各地区各部门各单位限期对党政领导干部在企业兼职(任职)情况进行清理。在“18号文”的要求下,我国上市公司出现了一波前所未有的独立董事辞职潮。这为我们从辞职视角研究独立董事制度有效性提供了难得的机会。首先,此次独立董事辞职是由于“18号文”这样一个外生政策冲击所引起的,属于强制性规制范畴,这就有效避免了以往研究中独立董事辞职的内生性问题,从而提高研究结果的可靠性。其次,此次受到“18号文”影响的不仅包括政府部门背景的独立董事,还包括高等学校和科研院所(下文简称学术机构)背景的独立董事,这有助于我们比较不同背景独立董事辞职的市场反应。最后,在“18号文”影响下独立董事辞职公告的披露也更具针对性,以往“捆绑披露”的现象很少出现,这为我们研究独立董事辞职现象提供了更加“干净”的样本,有助于更准确识别独立董事辞职的市场反应。根据中组部文件,受影响的独立董事主要来自政府官员与学术机构两种背景。由于这两种背景的独立董事发挥作用的内在机制存在着差异,那么其市场反应是否也会有所不同呢?更进一步,代理理论与资源依赖理论哪一种理论对不同背景独立董事作用的解释力度更强?上述问题的研究对于我们深刻理解独立董事发挥作用的理论基础与内在机制具有重要意义。

二、研究设计

(一)模型构建

本文采用事件研究法来考察独立董事辞职的短期市场反应。主要步骤为:

第一步,采用CAPM模型计算单个股票异常收益率,依据有效市场假说,确定股票收益率。

Rjt=αj+βjRit+εjt

(1)

其中,Rjt表示第j支股票在t 日的实际收益率,Rit表示股票市场(i为股票市场中的所有股票)第t 日的市场收益率。

理论上,如果股票价格受到特殊事件影响而出现异常波动,那么股票的实际收益就会偏离于基于CAPM模型所预测的收益水平,则异常收益率如下:

(2)

则事件窗口期内的累计异常收益,即第j支股票在窗口期[t1,t2]内的CAR值为:

(3)

第二步,事件窗口的选择。我们以上市公司发布的独立董事辞职公告日作为事件日,分别选取[-5,+5]、[-3,+3]作为时间窗口。为了保证估计效度,对于预测区间内不足30个交易日的样本我们给予了删除。

(二)样本选择与数据来源

自“18号文”颁布的2013年10月19日至2014年6月20日,沪深两市共有324人次辞去独立董事职位,涉及299家上市公司。由于25家公司在此期间内有超过1次以上的独立董事辞职行为,为了避免多次事件对CAR的影响,本文只计算了第一次独立董事辞职的CAR值。此外,本文还剔除了在独立董事辞职公告中明确说明辞职原因是由于任职期满的20个样本、虽然任期未满但不受“18号文”影响的10个样本、捆绑披露的28个样本、预测区间不足30个交易日的样本以及事件半个月内发生过异常停牌与相关数据不全的52个样本,最后得到189个样本。其中,政府官员背景的独立董事样本103个,学术机构背景的独立董事样本86个。

参考以往的研究文献,本文按照行业相同(制造业按二级代码分类,其他按一级代码分类)、资产规模相近的原则选择了配对样本。独立董事辞职公告数据分别在上海证券交易所以及深圳证券交易所网站上手工搜集所得。其他数据来源于CAMAR数据库。

(三)变量说明

本文采用事件研究法估算出来的累计超额收益率(CAR)作为被解释变量,分别用Gover(如果辞职独立董事具有政府背景,取值为1,否则为0)和Scholar(如果辞职独立董事具有学术机构背景,取值为1,否则为0)作为独立董事背景的两个解释变量。为了控制其他因素对独立董事辞职事件窗口中超额收益的影响,本文参考既有文献[23-24]选择了以下控制变量:公司规模(Size),即总资产的自然对数;资产负债率(Lev),即总负债除以总资产;每股收益(Eps),即税后利润除以股本总数;独立董事性别(Female),如果独立董事是女性,取值为1,否则为0;任期(Tenure),如果辞职独立董事的任期高于行业中位数为1,否则为0;多重任职(Multi),如果辞职的独立董事在其他公司兼职为1,否则为0。

三、检验结果及分析

(一)描述性统计与分析

表1报告了主要变量的描述性统计结果。

表1 描述性统计结果(N=189)

从表1可以看出,独立董事辞职的CAR均值在[-5,+5]的11天内为-0.293%,在[-3,+3]的7天为0.044%。t值显示,[注]具体的t值未在表中列示,留存备索。下同。二者都未显著大于0。

(二)非参数检验与分析

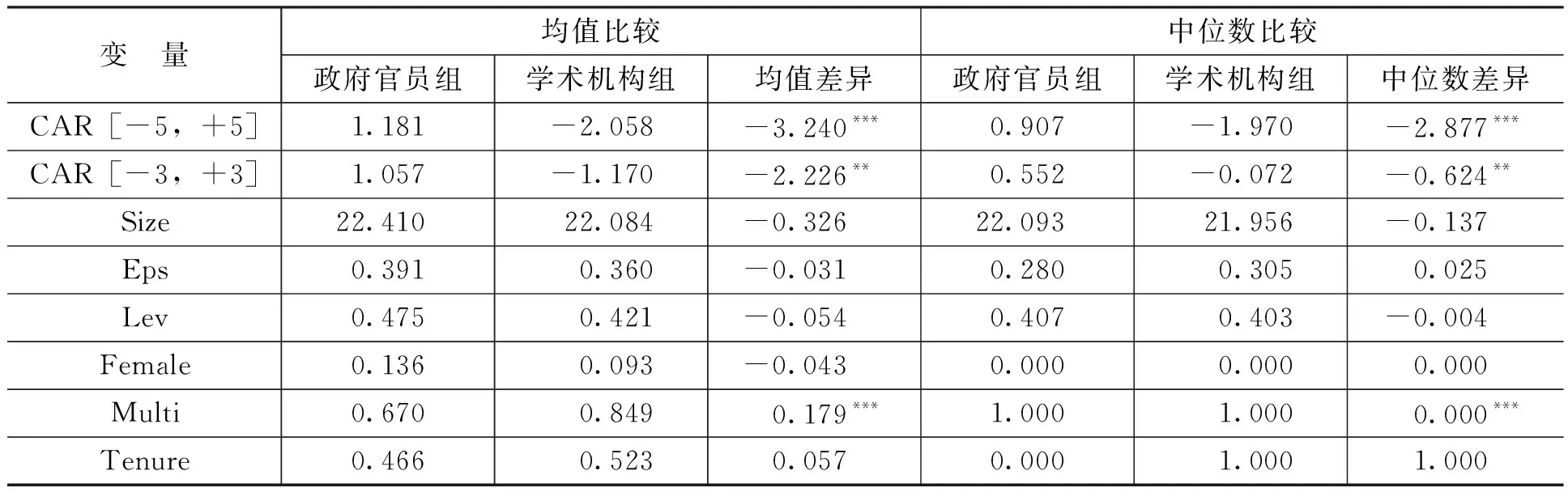

表2报告了政府官员组与学术机构组主要变量的均值和中位数差异情况。

表2 分组变量非参数检验结果

注:*、**和***分别表示10%、5%和1%的显著性水平。

从表2可以看出,在政府官员组,CAR[-5,+5]的均值是1.181%,CAR[-3,+3]的均值是1.057%,t值显示,二者均显著大于0。在学术机构组,CAR[-5,+5]的均值是-2.058%,CAR[-3,+3]的均值是-1.170%,t值显示,二者均显著小于0。进一步的t检验结果表明,政府官员组的CAR值显著高于学术机构组。中位数的检验结果与均值检验相类似。

上述结果说明,对于总样本而言,独立董事辞职在[-5,+5]与[-3,+3]的时间窗口内并没有显著的市场反应。产生这一现象的原因可能在于不同背景独立董事辞职引起的市场反应不同,产生了相互抵消的作用,进一步的分组结果在一定程度上支持了这一点。即:不同背景的独立董事辞职市场反应并不相同,相比较而言,政府官员背景独立董事辞职的市场反应显著为正,公司价值上升;而学术机构背景独立董事辞职的市场反应则显著为负,公司价值下降。

(三)多元回归结果分析

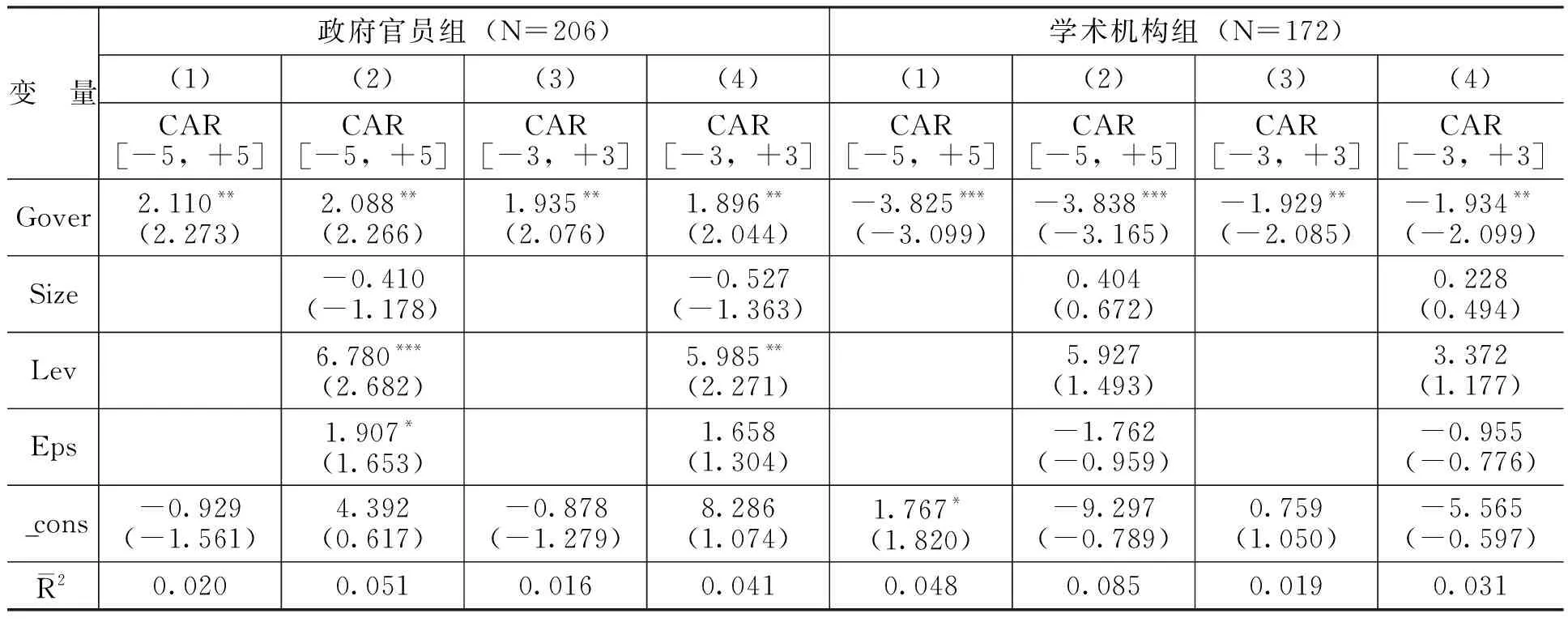

为了获得更为可靠的证据,我们比较两类独立董事辞职的市场反应,回归结果如表3所示。

表3 全样本的回归结果

注:回归中控制了行业的影响,括号内为t值,下同。*、**和***分别表示10%、5%和1%的双尾显著性水平。

从表3可以看出,政府官员组独立董事辞职的市场反应为正,且在5%水平下显著。学术机构组独立董事辞职的市场反应都为负,且至少通过了5%水平下的显著性检验。这进一步支持了组间比较分析的结果,表明学术机构背景的独立董事对公司价值有积极的正向作用,而政府官员背景的独立董事反而起到了负面作用。

不同背景的独立董事辞职的市场反应出现如此大差异的原因如下:对于学术机构背景的独立董事而言,他们往往是某一领域的专家,有着较高的教育背景、扎实的理论功底和良好的专业能力,从资源依赖理论的视角,他们可以更好地为企业发展出谋划策。Johnson等[26]指出,具有专长的独立董事能够从专业角度对公司战略和经营决策发表意见。从委托代理理论的视角,来自学术机构的独立董事往往具有较高的社会地位和良好的声誉。良好的声誉效应使得独立董事更有动力去对管理层行为进行监督[2],而较高的专业素质使得独立董事更有能力去监督管理层。叶康涛等[27]发现,具有金融背景的独立董事越有可能对管理层议案提出公开质疑。唐雪松等[28]发现,高校领导身份的独立董事更可能在独立意见中说“不”,而独立董事公开质疑行为有助于提升公司价值。对于政府部门背景的独立董事而言,尽管他们有着熟悉政策文件、人脉关系深厚等方面的优势,但是通过聘任政府官员担任独立董事本身就是一把“双刃剑”。从资源依赖理论的角度,尽管政治关联能够给企业带来诸如融资便利、税收优惠和政府补贴,但也会给企业带来沉重的社会负担,进而损害公司价值;从委托代理理论的视角,具有政府官员背景的独立董事在为企业谋求各种资源时往往会存在各种寻租行为,这必然会损害独立董事的独立性,从而降低其监督治理作用,进而有可能导致整体公司治理效率下降。

(四)独立董事:监督还是咨询?

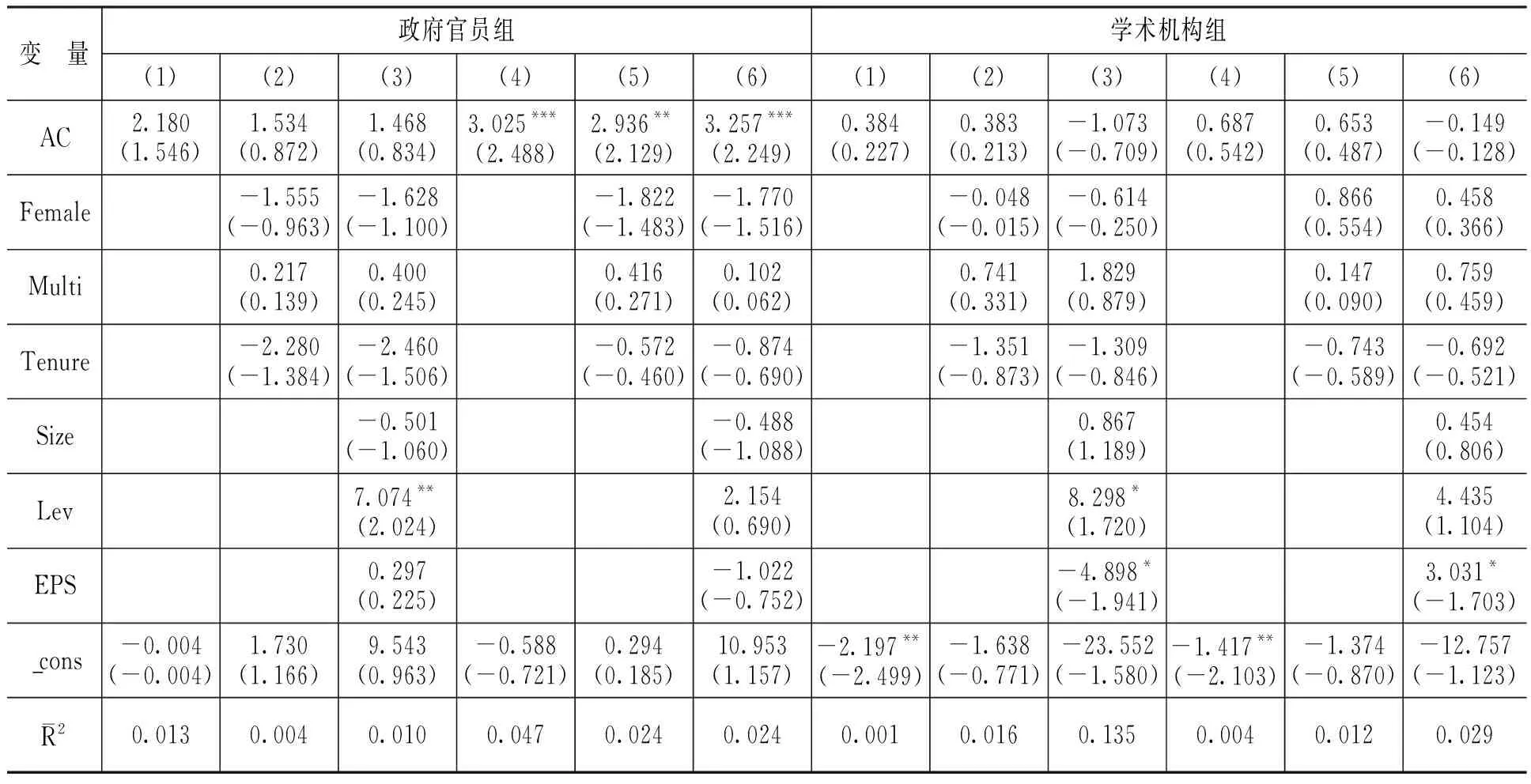

既然资源依赖理论和委托代理理论都可以从不同视角解读本文的结论,那究竟是哪一种理论的解释力度更强?需要进行进一步的检验。我们按照最终控制人现金流权和投票权是否分离将样本分为两组:两权分离组和未分离组,然后检验两组样本中官员独立董事辞职的市场反应是否存在差异。如果代理理论解释力更强,我们预期可以观察到在两权分离组市场反应更加显著,反之,如果资源依赖理论解释力更强,则市场反应在这两组应该不会存在显著差异。检验结果如表4和表5所示。从表4可以看出,对于政府官员组而言,无论是均值还是中位数,独立董事辞职的市场反应在两权分离组都显著高于未分离组,并且两权未分离组的市场反应均值为负,符号也发生了变化。而在学术机构组,独立董事辞职的市场反应在两权分离组与未分离组之间并没有显著差异。从表5可以看出,政府官员组在[-3,+3]的7天内,AC的系数显著为正,在[-5,+5]的11天内,AC的系数虽然不显著但同样为正;而在学术机构组,无论是[-3,+3]还是[-5,+5],AC的系数都不显著。上述结果说明,具有政府官员背景的独立董事辞职所导致的正向市场反应主要存在于两权分离组。这表明市场反应更多是基于委托代理理论而非资源依赖理论,即此类型的独立董事很难发挥监督治理作用,他们的辞职会带来公司价值的提升。具有学术机构背景的独立董事辞职的市场反应在两权分离组与未分离组之间有显著差异。这表明委托代理理论对于此类独立董事的辞职行为解释力度较弱,市场的负面反应更多是基于资源依赖理论。

表4 独立董事辞职市场反应的非参数检验:两权分离与未分离

注:*、**和***分别表示10%、5%和1%的单尾显著性水平。

表5 独立董事辞职市场反应的回归结果

注:*、**和***分别表示10%、5%和1%的双尾显著性水平。AC(Agent Cost)为虚拟变量,如果现金流权和投票权分离为1,否则为0。列(1)—列(3)为变量CAR[-5,+5], 列(4)—列(6)为变量CAR[-3,+3]。

(五)稳健性检验

由于“18号文”公布于2013年10月19日,市场有可能会在文件发布的当日就做出反应,进而影响本文的结果。为此,本文一是考察了文件公布日前后[-5,+5]以及[-3,+3]不同时间窗口的CAR值,二是直接把文件公布日的CAR值作为控制变量引入到前文的回归模型中,结果都未发生显著变化。考虑独立董事辞职时间的不同可能影响结果,本文又按照辞职公告时间将样本分为早辞职组和晚辞职组,并把辞职公告时间作为控制变量引入到前文的回归模型中,结果也未发生显著变化。学术机构背景独立董事辞职的市场反应随着代理成本的不同而没有差异可能是由替代变量误差造成的,本文采用管理费用率与总资产周转率来衡量代理成本,结果仍未发生显著变化。

四、结论与启示

本文借助一个外生政策冲击,利用受政策影响的两类特定样本,考察了独立董事辞职的市场反应。研究发现:第一,整体而言,具有政府官员背景的独立董事辞职带来了1.181%的累计超额收益率,公司价值显著上升;具有学术机构背景的独立董事辞职获得了-2.058%的累计超额收益率,公司价值显著下降。第二,不同理论对于不同背景独立董事辞职的市场反应的解释力度存在一定差异。委托代理理论对政府官员背景独立董事辞职的市场反应解释力度更强,而资源依赖理论对学术机构背景独立董事辞职的市场反应解释力度更强。具体表现在:具有政府官员背景的独立董事辞职的正向市场反应主要来自于代理成本较大的公司,而具有学术机构背景的独立董事辞职的市场反应在代理成本不同的公司并没有显著差异。

本文的结论对于上市公司、投资者以及监管机构均具有一定的启示作用。对于上市公司而言,重视独立董事工作、更好地发挥独立董事作用,有助于进一步提升公司价值;对于投资者而言,可以将独立董事作为选择投资目标公司的参考指标之一;对于监管机构而言,可以将独立董事制度建设作为保护投资者利益的重要手段。此外,我们的研究结果也表明“18号文”在一定程度上达到了预期目标,但是“一刀切”的政策也存在着意料之外的效果。

猜你喜欢

现代经济信息(2023年14期)2023-09-04

汽车工程师(2021年12期)2022-01-17

当代陕西(2020年14期)2021-01-08

中国博物馆(2019年2期)2019-12-07

法大研究生(2019年1期)2019-11-16

商周刊(2019年2期)2019-02-20

现代财经-天津财经大学学报(2016年6期)2016-12-01

贵州师范学院学报(2016年4期)2016-12-01

商事法论集(2014年1期)2014-06-27

时代人物(新教育家)(2013年3期)2013-08-21