地方财力结构问题研究

——以淄博市为例

2018-11-27 07:10王守亮

时代金融 2018年30期

王守亮

(中国人民银行淄博市中心支行,山东 淄博 255000)

一、基本情况

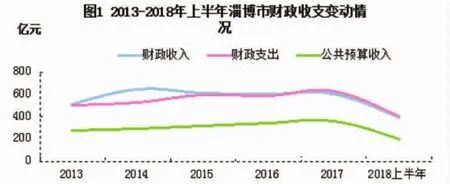

近年来,由于实体经济在新旧动能转换的机制要求下,不断优胜劣汰,加之国际贸易环境趋于紧张,部分税源行业开始出现减收,甚至停业倒闭,同时国家一系列减税降费政策的出台,使得地方财政税收收入的增长受到严重制约,为保证不断扩大的扶持地方经济发展和保障地方基本民生需求的财政支出,地方政府通过土地出让收入、债务转贷、申请省级转移支付增加财政收入的情况越来越显著。以淄博市为例,2013-2018上半年,淄博市财政支出的增长幅度逐年走高,收支差距逐渐缩小,至2017年支出已略高于收入,而体现财政自有财力的公共预算收入始终低于财政支出水平,远不能满足支出的需求。从财政收入的构成要素来看,除了税收收入、非税收入外,土地出让收入、地方债务、省级转移补助显著拉高了财政收入的整体水平,使之能够负担同期高位的财政支出(见图1)。

(一)地方财政收入结构

分析主要收入项目在整体财政收入中的占比,可以看出,能够反映地方经济基本面情况的税收收入,其占比也是随着经济运行的实际情况有升有降,在2013年后,经历两年的下滑,于2016、2017年回升,至2018上半年又较2013年有所下降。非税收入占比与税收收入保持了同步变动,省级转移补助水平基本持恒,说明这两项对税收收入不具有弥补作用。土地出让、债务转贷收入却呈相反的变动走势,这说明二者在地方财政内生动力不足的情况下,起到了拉动地方财政收入增长,以完成各项财政支出任务的作用(见表1)。

表1 2013-2018年上半年淄博市主要项目收入占总收入的比重

(二)地方财政支出结构

分析支出结构,2013-2018年上半年,包含教育、一般公共服务、城乡社区事务、农林水事务、社会保障和就业、环境保护、交通运输、医疗卫生、公共安全等在内基本项目支出每年呈递增的趋势,且在全部支出总额中的占比在2016年后保持了相对稳定,是主要的财政支出压力。土地出让支出在2014-2016年下滑后又有所回升,其在支出结构中的占比与收入保持了一致,由于土地出让收入是弥补财政收支缺口的“灭火器”,在除土地之外的其他项目支出超过财政自有财力所能负担的能力时,就会有土地出让收入缴纳入库,但土地收支遵循“以收定支”,因此在土地收入增长的同时,也要相应增加土地支出的额度,一定程度上扩大了财政支出规模,是额外增加的财政压力。债务支出在置换债务增势明显,尤其2018年上半年占比显著提升。其他支出(不含国有资本经营支出)占比逐年缩小,说明地方预算支出分类越来越明晰。

表2 2013-2018年上半年淄博市主要项目支出占总支出的比重

二、地方财力结构存在的问题

(一)税收收入占地方财力比重较低,近半数入库中央级,反映出央地财权事权划分不均衡问题

税收收入占比越高,财政收入的质量越高。与近两年全国税收收入占财政可支配收入总额80%以上的比例相比较,淄博市税收收入的占比仅有四成。分析淄博市税收收入结构,增值税、消费税为主要税种,占比始终在40%以上,在2017年和2018上半年占比超过60%,而增值税的分成比例为中央75%、地方25%,消费税更是中央100%。自2013年以来,中央级预算收入占各级次公共预算收入的比例维持在40%左右,至2018年上半年,占比达到51.7%,即全市征缴的各项税收收入近一半都上划了中央,削弱了地方政府征缴各项税费的积极性。由于地方在主体税种的分成中占比较少,而支出压力则全由地方负担,使得地方政府更加积极地寻求土地出让等100%入库地方级的增收方式,在上级财政补助稳定不变的情况下,地方政府会倾向扩大举债规模,包括政府的隐形债务。因此中央与地方财权事权划分不均衡,是导致土地财政、地方债问题发生的因素之一。

(二)部分区县频现库存冰点,土地出让收入成为弥补财政缺口的首要选择,财力增长后劲薄弱

从全国的国库资金运行分析报告中可以看出,今年以来,多地区县支库出现库存紧张的情况,如淄博市周村区支库1-4月库存增速都在-80%以上,其中4月份的月末库存余额仅为5.18万元,而该支库平均每日的支出为942.56万元,收支缺口问题严重。虽然5、6月份该支库库存余额开始回升,但税收收入和非税收入作为财政收入的内生动力,始终是负增长。7月份库存增速又降为-97.1%。从柜面监督情况看,周村区支库今年以来出现了多次因库款余额不足而导致的无法与代理银行清算集中支付资金的现象,共有10笔,金额合计为6344.33万元,其中一笔金额为928.42万元的授权支付,商业银行垫款时间达4天。周村区财政在每次出现库存冰点时,都会立即入库大额土地出让金来缓解当下的支出压力,前7个月,该支库土地出让收入激增324.6%。可见入库土地出让收入是弥补财政收支缺口的最有效的选择,但土地出让收入为一次性收入,只能应付短期内的财政支付需求,且相应调增的支出数额又会进一步加重财政压力,从长期来看,对库款紧张的地方财政来说,越依赖土地收入,越缺乏财力增长的后劲。

(三)一般性债务转贷收入全部用于置换债务,专项债务收入用途受限,地方债对财政收入的调节作用有限

自2015年规范地方债发行以后,市县级预算内的地方债细分为一般债务转贷收入和专项债务转贷收入,按照国务院的有关规定,各级地方政府需在2015-2018年完成非债券形式的存量债务置换。淄博市目前所获得省级拨付的一般性债务转贷收入,全部用于置换存量债务,以降低地方政府的利息负担,化解“三角债”可能会带来的财政和金融风险,不能用于财政日常刚性支出。与逐年降低的一般债务收入相比,专项债务转贷收入则在高速增长(见图2),由于专项债务收入是用途明确的,只能用于具体工程项目的专项资金,不能被挪作他用以调整收支进度和结构,在资金使用方面缺乏灵活性,因此对地方财政而言,地方债在提高财政收入、优化收支结构方面的贡献有限。

三、地方财力可持续性分析

综合考虑地方政府收入来源和支出项目,收支平衡是地方财政的理想状态,即地方政府在一个年度中的资金使用必须等于其资金来源。另外,由于国有资本经营是专项收支项目,为便于讨论,现不将其纳入公式。构建等式如下:

T+N+L+D+P=G+Le+De+E

其中,T为税收收入,N为非税收入,L为土地出让收入,D为债务收入,P为省级转移收入,G为基本项目支出,Le为土地出让支出,De为债务支出,E为其他支出。现将等式进行简单运算:

Ln+Dn+P=G+E-T-N

其中,Ln为土地出让收益,即土地出让收入扣除土地出让支出(L-Le),也就是用于土地开发的成本补偿性支出,如支付给被征地农民的补偿、被拆迁居民的补偿、开发企业的征地拆迁补偿、土地出让前期开发费支出外,统筹用于城乡经济建设和公共服务支出的资金。因此土地出让收益才是真正地方政府可以自由支配的财力。Dn为净债务,即债务收入减支出(D-De),就当期来说,专项债务收入用于专项支出,一般收入用于置换债务,从近年来债务收支的实际数据来看,收入远高于支出,因此当期净债务为正数,且对当期财政赤字没有弥补作用,但置换债务的完成期限为2018年,明年便可发行为财政赤字融资的新债。公式右侧为公共预算支出减公共预算收入,即基本财政赤字,用R表示。公式可进一步表达为:

土地出让收益、省级转移性收入,以及当净债务为正数时可以用来弥补赤字。公式(1)用来分析2018年的财力可持续性,(2)用来分析未来地方财力的可持续性。现将公式左右同除GDP,R/GDP为赤字率,从历年实际数据看,淄博市财政赤字率保持在1.5%-2.5%之间,GDP的增长率平均为8.6%,可测算2018年土地出让收益和省级转移性收入的合计金额在77.89亿元到129.81亿元。未来在保持GDP稳定增长且不扩大财政赤字的前提下,(Ln+Dn+P)/GDP的比率变动范围为1.63%-2.72%,即地方政府入库的土地出让收益、省级转移性收入和净债务的合计金额占当年GDP的比重在1.63%-2.72%之间时,地方财力是具有可持续性的。

四、相关对策建议

(一)降低地方债务风险,争取更大额度分配

目前地方债属于限额管理,中央将一定限额的债务分配至各省,各省根据本省需求安排债务资金,部分由省本级使用,部分转贷辖属市县。而地方债的限额是根据地方政府的整体持债规模、期限结构、偿付能力而测评的风险权重决定的,因此,在当前税收收入、非税收入增长不确定、上级财政的转移支付为固定比例值、土地出让收入为偶然发生项目,也具有不可靠性的基础上,化解地方政府债务风险,降低风险权重值,争取更大的调配额度。至2018年止,地方债置换债务完成后,省级所拨付的一般债务转贷收入都将是新债,可被地方政府用于填补各类财政支出项目,其限额的提高,可以使地方债在调节财政收支结构中更具有灵活性。

(二)引导培育新的税收收入增长点,促进内生财力的可持续性增长

提高包括税收收入、非税收入在内的公共预算收入比例,是优化地方财力结构的根本途径。在更有力的减税降费政策的影响下,占地方税收收入最大的增值税,将原执行13%税率的行业降为执行11%税率,完善抵扣链条,退还增值税留抵税额等,短时间内,必将拉低地方财力水平。为保证税收收入的稳定增长,地方政府可以跳出依赖土地收入、上级财政转移支付等寻求短期补救的思维局限,充分利用新旧动能转换的契机,引导传统企业淘汰落后产能,引进新技术,促进企业转型升级,同时鼓励高新技术企业的发展,为地方财政培育新生、稳定的税源,提高税收收入在财政收入中的占比,增强财政的内生动力。

(三)优化分税制央地分享比例,降低高额的土地价格对地方房产市场的不利影响

分税制改革以来,财权上收中央,事权下放地方,地方财政出现明显收不抵支的现象,在这一背景下,土地价格被抬高以充盈地方国库,而被抬高的地价增加了房产的开发建造成本,进而影响房产市场的调控政策的效果。建议根据地方刚性支出需求,划定主体税种的分享比例,取消财力困难地区的总额分成,来实质性地提高地方财政收入,根本上解决土地财政对经济市场、产业结构改革造成的不利影响。

猜你喜欢

老年教育(老年大学)(2022年8期)2022-08-24

江苏科技报·E教中国(2022年5期)2022-05-11

少儿美术(2020年8期)2020-11-06

宁波经济(财经视点)(2020年8期)2020-03-01

经济技术协作信息(2018年30期)2018-11-22

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

地方财政研究(2016年2期)2016-03-30

中国工程咨询(2015年10期)2015-02-14

地方财政研究(2012年7期)2012-03-20