企业集团关联交易财务风险分析

2018-11-26 09:42张雪英

会计之友 2018年17期

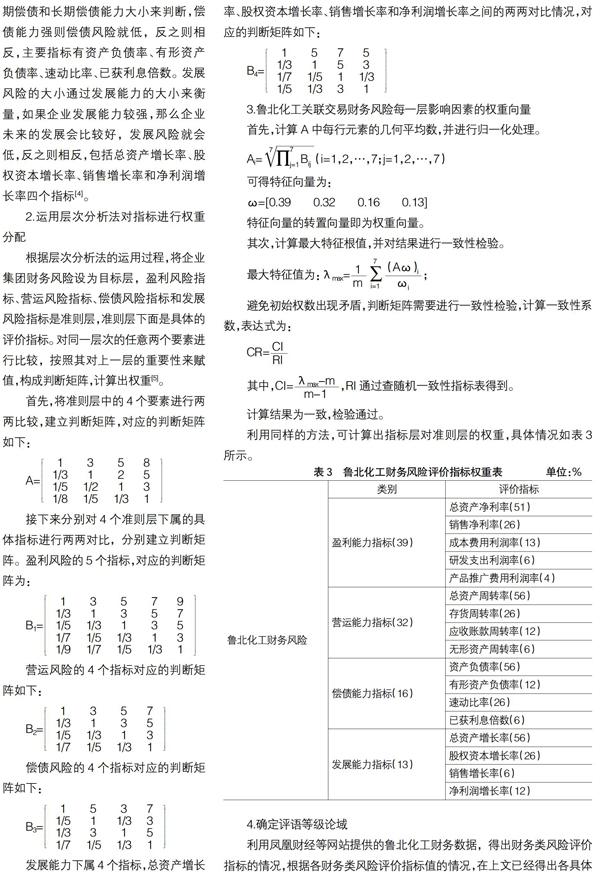

张雪英

【摘 要】 企业集团内部的关联方在关联交易过程中,一方的财务风险可传导到另一方。基于风险传导的视角,对企业集团关联交易财务风险的表现进行分析,对于控制关联交易财务风险,保证企业集团健康发展具有重要的意义。以鲁北化工为例,分析其关联交易财务风险的具体表现,将层次分析法与模糊综合评价法进行结合,创新性地用于关联交易财务风险的综合评价,提出从控制财务风险源头、阻滞财务风险传导路径、提高企业集团财务风险承受能力三个方面控制关联交易财务风险传导。

【关键词】 企业集团; 关联交易; 财务风险; 风险传导

【中图分类号】 F275.5 【文献标识码】 A 【文章编号】 1004-5937(2018)17-0070-04

一、企业集团关联交易财务风险的界定

企业集团内部成员公司之间(包括母子公司之间、子公司之间乃至孙公司之间)存在复杂的关联关系和关联交易,使其关联交易财务风险更为复杂和隐蔽。企业集团关联交易财务风险是指企业集团由于关联购销、关联担保、资金占用等关联交易,加之关联企业内外部财务环境的不确定性,导致企业集团实际收益具有不确定性,从而与预计收益发生偏离,带来损失的可能性。企业集团内部成员公司之间存在的“关联交易财务风险”将导致企业集团内部的一系列连锁反应,即关联交易财务风险具有传导性,最终使企业集团陷入无法控制的财务危机。

二、企业集团关联交易财务风险传导的表现

企业集团关联交易财务风险是一个动态传导的过程,具体表现为关联购销的财务风险传导、资产交易的财务风险传导和资金互融的财务风险传导[1]。

(一)关联购销的财务风险传导

关联购销主要是指关联方在原材料采购和产品销售业务以及相互提供劳务的业务上进行的关联交易。关联购销是企业集团关联方之间的日常业务,比较常见,如果关联购销的价格是公允价格,那么此关联交易对关联方而言是有利的,有利于降低交易费用,提高整体的效益,若交易价格不公允,则会产生不利的影响。在非公允关联交易中,关联购销就会带来相应的财务风险,其财务风险也便会在关联方之间进行传导,例如关联方拖欠货款,导致另一方应收账款的增加,而使财务风险沿着资金链进行传导。

(二)资产交易的财务风险传导

资产交易是另外一种比较常见的关联交易,金额巨大、业务复杂、牵涉范围广且期限长。资产交易包括实物资产交易、股权交易及企业并购,是非日常性关联交易。资产交易对一方而言,这种收益不是正常经营所得,不能真实地体现上市公司日常经营盈利水平,缺乏可持续性;对另一方而言,交易完成后会对其正常生产经营构成很大的影响,比如强势的关联方可以通过操纵交易价格来转移利润。因此这类交易具有较大的财务风险,并且其财务风险也很容易通过此类交易进行传导,影响关联方的财务状况。

(三)资金融通财务风险传导

关联方之间的资金互融主要包括资金占用、关联方互借和关联担保。资金占用是和关联购销活动联系在一起的,采购一方采用赊购方式,必然占用关联方的资金,而资金若不能及时偿还,必然引起财务风险的传导。企业集团内部资金相互拆借普遍存在于企业集团之中,企业集团通过内部资本市场利用关联交易在关联方之间融通资金,这种互借现象加大了财务风险,也加大了财务风险在关联方之间的传导。企业集团通常为了获取银行的贷款,上下游成员企业之间相互担保。关联担保如果发生担保不当的情况,会使其承受巨大的担保风险[2]。

三、企业集团关联交易财务风险传导案例分析——鲁北化工

山东鲁北化工股份有限公司成立于1996年,并于同年7月在上海证券交易所挂牌交易,股票代码为600727。本部分将以鲁北化工为例,对其相关数据进行分析,评价其关联交易财务风险的传导。

(一)鲁北化工关联交易财务风险传导分析

鲁北化工关联交易在2008年以来是比较频繁的,比如2012年关联交易次数为11次,2013年关联交易共29次,2014年32次关联交易,都是关联购销[3]。鲁北化工2008—2014年度的关联交易情况如表1所示。

通过表1可知,从2008年到2014年,鲁北化工关联交起伏波动很大,关联交易数额较大的年份达到11亿元,关联交易较少的年份是2.5亿元左右。而从类型上看,鲁北化工最主要的关联交易是关联购销。关联购销和资金互融中的关联资金占用是联系在一起的,因为采购一方如果是赊购,难免会形成关联资金的占用,形成一方的应收账款,另一方的应付账款,若应付一方出现资金的短缺等情况无法及时偿还应付账款,那么应收的关联方便会受到影响,此时财务风险便会进行传导,使得应收方的财务风险加大。另外具有控制权的一方如果高价销售原材料、低价采购产成品,就能操控利润的转移,严重影响另一方的盈利能力。鲁北化工财务报表显示,其在2008和2009年利润出现负值,且数额较大,尤其是2008年亏损竟达到6.7亿元,2010年鲁北化工因三年连续亏损被暂停上市,之后进行重大资产重组,扭亏为盈后恢复上市资格,盈利不大,但是均为正值且比较稳定。

通过查阅鲁北化工官网的审计报告和新浪财经公布的鲁北化工关联交易情况,得出其关联购销及资金互融的具体情况,如表2所示。

经过统计发现,在鲁北化工的关联购销中,除了2009年和2013年关联采购金额大于关联销售金额,其他年份都是关联销售金额较大,而关联采购金额相比较小。2014年以来,2014年实现关联采购3 057.56万元,关联销售646.11万元,2015年实现采购3 460.1万元,实现销售3 809.4万元,无论是采购还是销售2015年较2014年都有所提高,2016年实现关联销售2 673.95万元,关联采购6 211.37万元,2017年关联销售5 537.33万元,实现关联采购12 521.81万元,从这里可以看出,关联购销在2017年有較大提高。关联购销的交易价格如果不公允,就会使控制方实现利润的转移,而损害子公司的利益,使其财务风险增大。通过查阅相关资料发现鲁北化工披露的关联购销都没有公布交易价格到底是多少,只是笼统说明价格情况,交易价格随意性很大。鲁北化工处于整个集团的生产环节,其采购和销售渠道往往是通过关联交易完成的,所以鲁北化工账面上有大量的应收账款,利润情况也不容乐观,很大一部分的原因就是关联交易中关联购销中财务风险传导的结果。2008—2014年,鲁北化工的营业收入分别为805 45万元、347 29万元、452 62万元、810 18万元、845 02万元、495 65万元,可见,关联销售占营业收入的比例为62%、25%、28%、25%、17%、1.2%,基本的趋势是在逐年下降,说明鲁北化工关联交易占比在降低,其财务风险的传导也会受到控制。

(二)鲁北化工财务风险评价

1.企业集团财务风险分析的评价指标

财务风险评价指标包括盈利风险评价、营运风险评价、偿债风险评价、发展风险评价四个方面。

盈利风险的大小可以通过盈利能力的大小来反映,盈利能力大,则盈利风险小,反之则相反,常用指标有总资产净利率、销售净利率、成本费用利润率、研发支出利润率和产品推广费用利润率。营运风险的大小通过营运能力的大小来反映,营运能力大则资产的运行效率高,营运风险就低,反之则相反,常用的指标有总资产周转率、应收账款周转率、存货周转率和无形资产周转率。偿债风险的大小通过短期偿债和长期偿债能力大小来判断,偿债能力强则偿债风险就低,反之则相反,主要指标有资产负债率、有形资产负债率、速动比率、已获利息倍数。发展风险的大小通过发展能力的大小来衡量,如果企业发展能力较强,那么企业未来的发展会比较好,发展风险就会低,反之则相反,包括总资产增长率、股权资本增长率、销售增长率和净利润增长率四个指标[4]。

2.运用层次分析法对指标进行权重分配

根据层次分析法的运用过程,将企业集团财务风险设为目标层,盈利风险指标、营运风险指标、偿债风险指标和发展风险指标是准则层,准则层下面是具体的评价指标。对同一层次的任意两个要素进行比较,按照其对上一层的重要性来赋值,构成判断矩阵,计算出權重[5]。

计算结果为一致,检验通过。

利用同样的方法,可计算出指标层对准则层的权重,具体情况如表3所示。

4.确定评语等级论域

利用凤凰财经等网站提供的鲁北化工财务数据,得出财务类风险评价指标的情况,根据各财务类风险评价指标值的情况,在上文已经得出各具体指标对准则层权重的基础上,得出评价因素论域,并最终得出鲁北化工财务风险评定情况如表4所示。

选择最大隶属度法来确定评价结果,隶属度最大的那个评语等级作为评判对象的最终评语,因此,鲁北化工财务风险是0.3659,显示处于一般风险状态。具体情况如下:

从各准则层对目标层的影响大小来看,盈利能力指标、营运能力和偿债能力指标对目标层的影响比较大,分别为39%、32%和16%,因此公司想要进一步降低财务风险,可以从提高盈利能力、加强企业内部管理和提高偿债能力入手。该公司盈利能力的总体情况的判定结果为一般风险,内部管理的判定结果也是一般风险,偿债能力较高,体现为较低风险。

从具体指标对准则层的影响大小来看,盈利能力主要受到总资产利润率、销售利润率和成本费用利润率的影响,所占权重分别为51%、26%和13%,而公司这三个指标中总资产净利率是风险较高,销售利润率是一般风险,成本费用利润率风险较低。公司需要密切关注盈利能力的这三个指标,以防止风险的增大。营运能力指标主要受到总资产周转率、存货周转率和应收账看周转率的影响,所占比重分别为56%、26%和12%,公司除了总资产周转率风险较高以外,其他两个指标都处于一般风险状态,公司需要密切关注总资产周转率,防止财务风险的增大。偿债能力主要受到资产负债率、速动比率和有形资产负债率的影响,所占比重分别为56%、26%和12%,这三个指标都体现为较低风险,偿债能力较强。发展能力受到总资产增长率、股权资本增长率和净利润增长率的影响程度较高,而这三个指标的判定结果为一般风险。

公司在今后的发展中,需要注意总资产净利率、总资产周转率和应账款周转率的变化,通过上述分析可见,这些指标显示出风险较高,存在一定隐患,公司需要加强总资产的管理,提高资产的管理效率,进而提高总资产净利率,另外公司应该加强应收账款的管理,提高应收账款的管理效率。

四、滨州市企业集团关联交易财务风险控制

从关联交易财务风险传导要素[6]入手去考虑防范和控制关联交易财务风险,具体措施如下:

首先,控制财务风险的源头[7]。企业的财务活动分为筹资、投资、营运和分配,每一项财务活动都会成为财务风险的源头。控制筹资风险源头的关键是站在企业集团的角度上去合理确定子公司以及企业集团母公司的筹资渠道、筹资方式和资本结构。控制投资风险源的关键是将风险与收益进行均衡,取得最理想的投资收益率。控制营运风险源主要是提高资产的运营效率,合理制定信用政策。控制分配风险源主要是确定合理的分配政策和分配比例,协调各利益相关者的利益,提高他们的积极性。

其次,阻滞财务风险传导路径。加强对企业集团财务风险的动态监测分析,防止风险传导至其他因子,进而影响整个企业集团。阻滞其路径不但要有针对性,还必须具有前瞻性和预见性,应该在财务风险尚未显现时,便能预见其发生的可能,制定政策予以控制。因此,需要企业集团时时监控资金流、信息流等,建立动态监测系统。

最后,提高企业集团财务风险的承受能力。财务风险不断传导,不断聚集,当其聚集量超过企业集团的财务风险承受时,才对企业集团产生影响,为了提高企业集团的财务风险承受能力,可以从两个方面入手,一提高财务风险的阈值,二提高企业集团抵御风险的能力。

【参考文献】

[1] 刘霞玲.上市公司关联交易的财务风险及其防范问题研究[D].长沙:湖南大学硕士学位论文,2005.

[2] 夏宇.基于关联交易视角的企业集团信用风险研究[D].成都:电子科技大学博士学位论文,2013.

[3] 贺磊.鲁北化工关联交易财务风险及其防范措施研究[D].湘潭:湘潭大学硕士学位论文,2015.

[4] 周伟珍.试析企业财务风险传导的关键要素[J].新财经(理论版),2011(4):249-250.

[5] 申志东.运用层次分析法构建国有企业绩效评价体系[J].审计研究,2013(2):108-110.

[6] 赵棠.企业财务风险传导的关键要素分析[J].管理观察,2010(27):58-59.

[7] 胡翠萍.企业财务风险传导机理研究[D].武汉:武汉理工大学博士学位论文,2012.

猜你喜欢

现代商贸工业(2016年21期)2016-12-26

中国经贸(2016年19期)2016-12-12

企业导报(2016年20期)2016-11-05

商(2016年29期)2016-10-29

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

大众理财顾问(2016年8期)2016-09-28

商(2016年12期)2016-05-09