監管政策落地P2P面臨大洗牌

2018-11-23 00:28吳迪

台商 2018年9期

吳迪

自2018年6月以來,網貸行業風險事件不斷,行業加速出清,出現問題及停業平台數量陡增。進入7月後,網貸平台的「爆雷」愈演愈烈,中國大陸P2P行業面臨著前所未有的流動性危機和生存發展的挑戰。

對此,多地監管部門相繼宣佈重啟P2P現場檢查,重點是做好企業和行業自查工作,互聯網金融風險專項整治已進入攻堅時刻。隨著監管政策的接連落地,網貸野蠻生長、魚龍混雜的局面即將結束。多位從業人員認為,監管聯動有利於提振行業信心,並扭轉「劣幣驅逐良幣」的局面。

數量將呈持續性減少態勢

近兩年來,國家互聯網金融專項整治的一個重要目標就是嚴控平台增量、化解存量。就增量而言,監管部門已經明確,專項整治期間,對新從事網路借貸業務的P2P平台,原則上不予備案登記。就存量而言,對運行不規範的機構,監管部門要求限期整改,整改不到位的,可能面臨淘汰整合;對涉嫌從事非法集資等違法違規活動的機構,將依法取締,堅決實施市場退出。

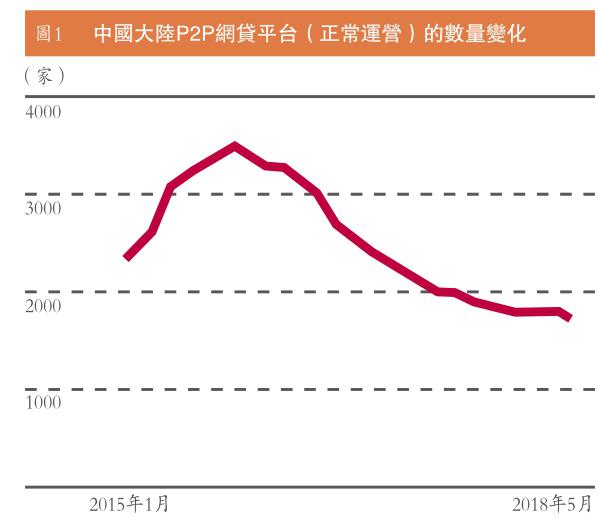

事實上,中國大陸的網貸平台數量已出現持續性萎縮。根據網貸之家的數據,截至2018年6月末,大陸累計設立P2P網貸平台6183家,其中停業及問題平台4347家,正常運營平台1836家(圖1)。與2015年11月末3476家的最高值相比,正常運營平台數量已大幅減少了近一半,為近年來的最低值。從成交量看,6月網貸行業成交1757億元(人民幣,下同),較去年同期下降了28.4%。

據悉,大陸超過70%的P2P網貸機構已經消亡。而這次網貸平台風險的集中暴露,可以看作是行業洗牌的進一步提速,是市場進一步出清的過程。預計經過此次風波,網貸平台的數量將有一個明顯下降。與英國、美國各不過70家左右的平台數量相比,中國大陸目前運營的1836家的P2P平台規模仍有一定的壓降空間,而關鍵是要形成一套良性退出、有序退出的機制。

回歸良性發展選擇可投平台

從市場主體層面看,經過風險事件洗禮、監管政策糾偏和市場出清,一大批問題平台加速退出了市場,行業機構異化趨勢有望得到扭轉,真正合規經營和有實力的網貸資訊仲介機構將脫穎而出,資金也將更多地向大平台集中。

近期,一些平台通過追加註冊資本、設立投資者開放日、召開投資人見面會等方式,彰顯自身實力,向投資者傳遞信心;一些平台主動向監管層、公眾投資人披露合規性審查報告;一些平台聯合媒體發出自律倡議書,強調合規經營和自我約束。

從市場環境層面看,當P2P平台隱含的風險隱患和危害充分暴露並得到有效治理後,行業將正本清源,而不再成為非法集資等違法違規活動的庇護所,「劣幣驅逐良幣」的現象將得到改觀,投資者的風險意識將明顯提高,市場交易行為也將更加趨於理性。數據顯示,中國大陸網貸行業綜合收益率已由2014年20%左右的高位,持續降至2018年6月的9.6%(圖2),整個行業正在由狂熱逐步回歸理性。

就目前來看,可投平台的主要特徵包括:平台自身實力雄厚、業務運作規範、有良好的業務發展前景。積木盒子CEO謝群表示:「驅動P2P發展的因素仍未改變。」中國大陸目前存在大量持幣待投的普通富裕及中產家庭、融資得不到滿足的小微企業、個體經營者和個人消費者,而互聯網帶來了資訊撮合和移動支付的高度便利性。

在平臺選擇上,捷越聯合創始人王曉婷表示:「不能盲目追求高收益,而是要綜合考慮平台的各方面實力。」謝群認為,可投平台特點包括,底層資產清晰可見、資金流轉路徑充分披露、借款小額、行業分散、地域分散,願意並且已經將數據對接到地方監管平台。「普通用戶很難鑒別平台好壞,不過借款人資訊披露不充分的,一定是壞平台。」借貸寶副總裁曾軍表示。

謝群指出,問題平台特徵則包括平台創始人和高管沒有金融背景,可能還有其他實業在運營,大額企業貸款、無法看清資金真實去向、仍設有線下理財門店,不以可信的方式披露逾期率等。

從風控來看,業務優質、風控良好的平台大多在科技創新和服務兩方面發力。「這類平台大多符合監管規定,也積累了相對穩定的客群,收益率在行業中是在一個相對理性的範圍內。」王曉婷稱。

從產品類別來看,具體體現為活期類產品、定期標、單個融資標、同類合併標、淨值標等。其中,活期和淨值標已被明確認定為不合規。

日前,多地互金協會通知,P2P網貸平台不得向投資者提供「理財計畫」類違規產品,並要求下架不合規產品。

從管理機制層面看,2016年以來,監管部門制定了《網路借貸資訊中介機構業務活動管理暫行辦法》,明確了「行為監管+機構監管」的管理模式,並開始實行網貸機構備案登記制度和客戶資金第三方存管制度,監管空白自此基本被覆蓋,網貸行業「無准入門檻、無業務規範、無硬性監管約束」的野蠻生長時代不復存在,嚴格監管成為常態。

2018年7月上旬,央行牽頭召開的互聯網金融風險專項整治下階段工作部署會提出,再用1~2年時間完成專項整治,化解存量風險,同時將P2P網貸清理整頓延長至2019年6月份。這表明P2P領域的風險隱患依然不少,當前所處整改期的一系列政策組合拳非但不會退出,未來還有可能進一步強化。

監管下半年重點做好行業自查

據悉,下一步有關部門將繼續堅持基本標準、推動行業自律檢查、保護合法和打擊非法並舉,加快研究完善網貸監管的長效機制。下半年,將重點做好企業和行業自查工作。在前期專項整治工作的基礎上,組織網貸機構開展自查自糾,行業協會開展自律檢查。有關部門將會同行業協會提出問題清單,細化檢查標準,2018年底前完成機構自查自糾、協會自律檢查。

謝群表示,企業自查的重點應該是數據是否真實、債權是否清晰、有無觸犯13條禁止性行為和借款額度上限。

根據《網路借貸資訊仲介機構業務活動管理暫行辦法》,13條禁止性行為包括為自身或變相為自身融資,直接或間接接受、歸集出借人的資金,向出借人提供擔保或者承諾保本保息,將融資專案的期限進行拆分,開展類資產證券化業務等。

「每一條都是重點。」專家曾軍表示,企業自查關鍵是要堅持平台資訊仲介定位,打破剛性兌付,防止風險積聚。

在下一步的整治工作中,要依法依規處理問題機構和違法犯罪行為。對債務人惡意逃廢債、自媒體敲詐勒索、機構經營者「跑路」等行為要加大打擊力度。相關部門要加強對債務人追償,保護合法有效的債權合同,並將債務人資訊納入征信系統,建立失信懲戒,讓「老賴」無處藏身,加大對外逃人員的緝捕。對惡意炒作、造謠生事、擾亂金融秩序的自媒體進行嚴厲查處。

猜你喜欢

现代营销·理论(2021年9期)2021-09-27

四川党的建设(2019年5期)2019-03-19

台商(2018年5期)2018-07-10

澳门月刊(2017年10期)2017-10-14

中学生数理化·八年级物理人教版(2017年4期)2017-07-07

债券(2017年5期)2017-06-02

澳门月刊(2016年8期)2016-08-11

澳门月刊(2016年8期)2016-08-11

澳门月刊(2015年6期)2015-08-29

台商(2014年8期)2014-11-03