湖南省高新技术企业认定政策对企业创新的影响研究

2018-11-22 11:51:06周维

东华理工大学学报(社会科学版) 2018年3期

周 维

(湖南大学 经济与贸易学院,湖南 长沙 410000)

创新政策对企业创新绩效的影响及企业创新绩效提升问题备受关注,其既涉及学科交叉又属于学术前沿,需要从理论与实践层面予以重视。因此,对这一问题的研究意义重大且十分迫切,而目前关于高新技术企业认定政策对于企业创新的影响的文献研究较少,挖掘出高新技术企业认定政策与企业创新之间关系对推动政府政策制定与企业创新有重要的意义。

1 文献综述

高新技术企业认定政策对企业创新投入的促进作用体现在以下两方面。

一方面,从资源基础观的角度看,政府通过税收减免以及企业创新研发活动上的资助,可以降低企业的创新研发成本;同时政府的创新支持政策如政府采购,能够为企业创新研发出的创新产品提供稳定的市场需求,从而鼓励企业进行创新投入。

另一方面,从信号传递理论的角度来看,通过高新技术企业认定的企业具备很好的信号传递功能,能够帮助企业更好地实现外部融资。Besharov & Smith指出,企业创新过程中存在高风险性,而外部投资者和企业之间存在严重的信息不对称[1],此时,中间组织如政府需要发挥信号传输的作用,以减少外部投资者和企业之间的信息不对称。积极申请认定高新技术企业认定的企业,会被认为能适应新形势新经济背景的要求,会释放出能与政府维持良好关系的信号,这能够帮助企业吸引其他渠道向企业投入更多的创新资源,从而激励企业进行更多的创新活动。

高新技术企业认定政策对企业创新投入也会存在抑制作用。由于不同企业在创新和寻租活动中,所得到的信息是不对称的,如果经济活动中存在较高的租金,则企业能够寻租的机会更大,这时企业寻租的机会成本会远远小于企业自主创新的机会成本,此时,会大大削弱企业从事自主创新活动的动机。如Gill等及Lin等研究发现政府的创新支持政策能够激励企业创新投入更多,但国有企业以及政府任命管理者的企业在创新研发投入上水平偏低[2]。寻租空间的存在会导致社会上的经济资源更多地流往不在政府控制范围内的非生产领域,因而导致企业的创新研发资源被挤占,产生挤出效应,从而使得企业的创新积极性降低,抑制企业的创新行为。

通过梳理现有文献,本文认为已有研究成果存在两点不足:第一,研究视角和考察对象普遍为宏观经济数据,缺乏不同行业和规模的企业层面的微观实证支撑。以往多数研究主要关注企业层面的各种因素对创新绩效的影响,而且所见的研究以理论分析为主,实证分析非常罕见;第二,不同政策投入要素及组合对企业创新效率的影响程度大小存在着争论,有必要对此再作进一步探讨。创新政策对企业创新效率的影响程度是创新政策领域的焦点问题。在企业技术创新过程中,政府的技术创新支持政策发挥多大的激励作用、效果如何,对于政府科学制定政策和预测政策实施效果具有尤为重要的参考价值。

2 实证分析

2.1 模型设计

高新技术企业认定政策规定,对通过认定的高新技术企业给予一定的税收优惠。税收优惠政策能够降低企业进行创新行为的成本,从而促使企业加大创新规模,积极从事各种创新行为。因此,本文提出以下假设。

H1:高新技术企业认定政策能够促进企业的创新投入,通过高新技术企业认定的企业比未通过高新技术企业认定的企业会有更多的创新投入。

为了分析湖南省高新技术企业认定政策对企业创新水平的影响,本文在此借鉴赵中华等[3]、邹彩芬等[4,5]、解维敏等[6,7]的研究,建立多元性回归模型对本文的研究假设进行验证。

模型1:

RDit=α0+β1Identificationit+β2Xit+β3Industryit+β4Yearit+εit

其中,RDit为因变量,表示企业的创新投入,为企业当年研发投入费用与企业当年销售收入之比。模型1中的Identification表示自变量。根据假设,若自变量的待检验系数β1为显著正,则表示通过高新技术企业认定政策能够刺激企业的创新程度,Xit为本文采取除行业和年份以外的各控制变量, Industryit为行业虚拟变量,Yearit为年份。

2.2 研究设计

2.2.1 样本选择

本文的样本数据对象是湖南省2009年通过初审,并在2011年通过复审的高新技术企业。本文对原始样本数据进行了以下处理:(1)剔除核心变量不全或异常值的数据;(2)剔除样本期内,没有通过高新技术企业复审或被撤销高新技术企业资格的企业样本以及高新技术企业认定证书到期没有申请复审的企业。经过处理后,一共获得2006年至2013年的1 644个年度观测值,279家企业。

同时,为了剔除特异值对回归产生影响,本文还对除虚拟变量外的所有连续变量进行了上下1%Winsorize处理。

2.2.2 研究变量的界定与测量

(1)被解释变量。本文的自变量为企业创新活动。本文借鉴袁建国等[8]、温军与冯根福[9]、张杰等[10]的做法,采用企业研发费用占企业销售收入之比这两种方法衡量企业的创新程度,企业研发投入与企业销售收入之比越大,表示企业的创新程度越高。

(2)核心解释变量。本文采用按照2008年高新技术企业认定政策,企业当年及以后是否通过了高新技术企业认定,若通过了认定政策,则取值为1,否则取值为0。

3 假说检验与结果讨论

本文使用计量回归软件Stata.14.1,运用多元面板回归模型,结合本文的面板样本数据进行了实证分析。

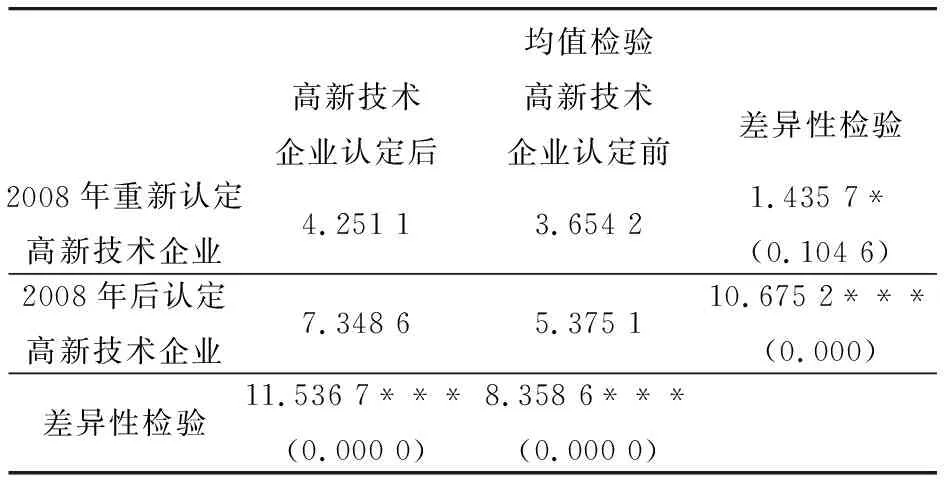

表1 高新技术企业认定与企业创新投入

注:***,**,*分别表示1%,5%,10%的显著性水平(双尾)

下表1中列示: 2008年前重新认定高新技术企业和2008年后认定高新技术企业与企业创新投入的均值差异性检验。2008年重新认定高新技术企业表示2008年前通过高新技术企业认定办法,在2008年后又按2008年高新技术企业认定政策通过认定的企业;2008年后认定高新技术企业表示2008年前没有被认定为高新技术企业,但2008年后按照新政策通过高新技术企业认定政策的企业。

结果显示,2008年重新认定高新技术企业在按照2008年高新技术企业认定政策后,企业的创新投入在1%的水平上显著高于2008年后认定的高新技术企业,而2008年后认定的高新技术企业的创新投入也显著(1%的水平上)高于2008前年认定的高新技术企业。

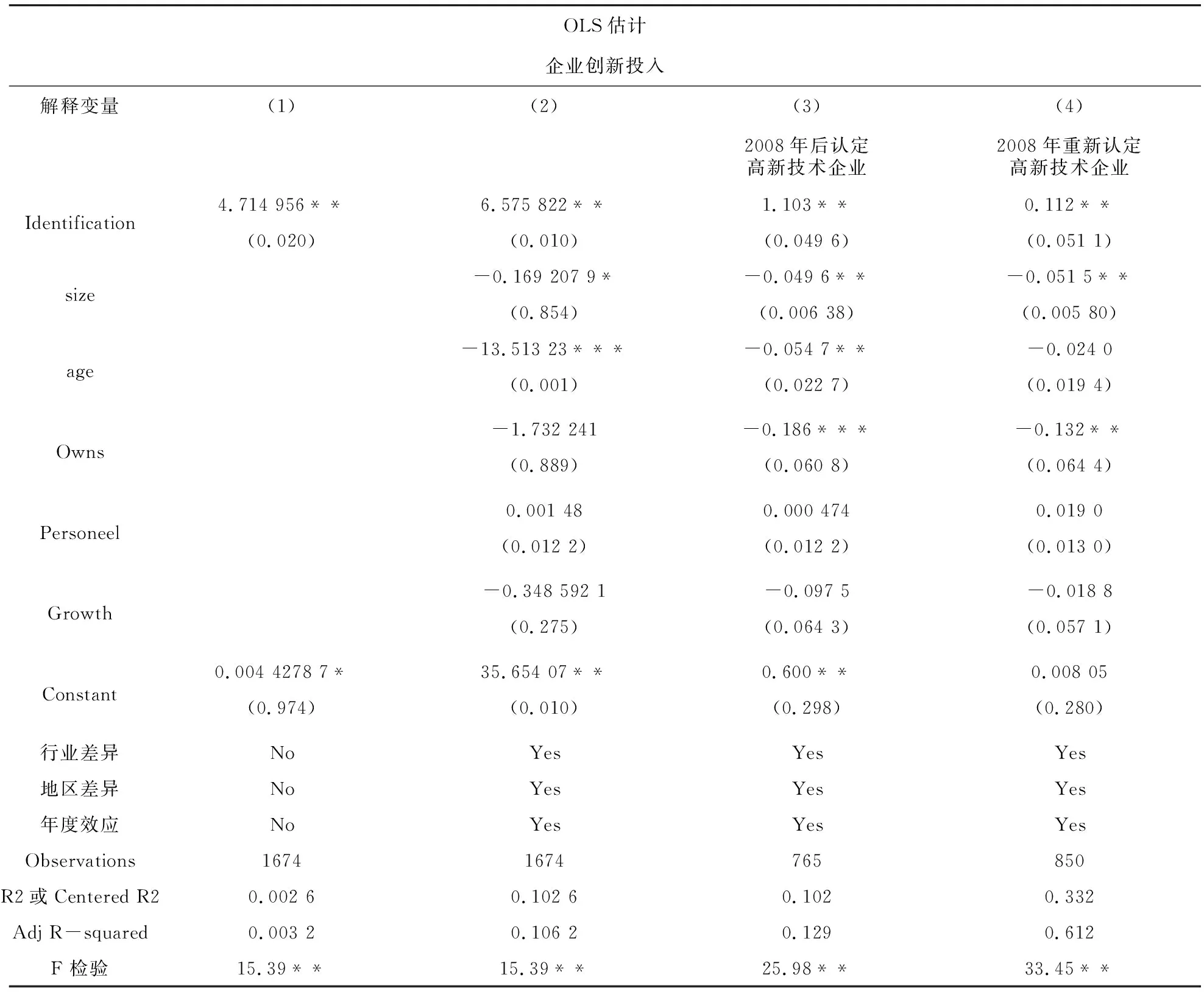

表2是模型1检验研究假设H1的多元回归结果,结果显示,Identification的系数为4.719 456,且在5%的水平上显著正向影响企业创新投入,此结果与上述单变量均值检验结果保持一致。第(2)列在第(1)列的基础上加入控制变量以及地区、行业和年度虚拟变量,结果表明,在加入控制变量后,Identification的系数为6.578 522,且在5%的水平上仍然显著正向影响企业创新投入,这一结果表明在加入影响企业创新投入的企业控制变量后,高新技术企业认定政策仍然能够正向刺激企业创新投入,因此,本文的模型1得到了验证。

表2 高新技术企业认定与企业创新投入

*** p<0.01, ** p<0.05, * p<0.1

注:①()内数值为回归系数的异方差稳健标准误。②***、**和*分别表示1%、5%和10%的显著性水平。

从第(3)(4)列中可以看出,高新技术企业认定政策能显著促进湖南省2008年后认定高新技术企业政策的企业,而对于2008年重新认定高新技术企业,认定政策与企业的创新投入之间并无显著的相关关系。本文认为:2008年重新通过高新技术企业认定政策的企业,在2008年前,一直受到高新技术企业认定政策的政府补贴以及税收优惠等,因此其在创新能力和创新资源上具有优势,且高新技术企业认定政策对企业有强制性要求,这些企业在创新投入上会保持较高水平,因此2008年高新技术企业认定政策的重新认定与这些企业的创新投入之间并无显著关系;而2008年未通过认定政策但2008年后通过认定政策的企业,因在税收优惠、政府补贴等扶持措施上可以享受到扶持措施,且能够在融资等方面向外部投资者传递良好信号,从而能够为企业带来更多的创新资源,企业自身也能够降低创新带来的不确定性和创新成本,且高新技术企业认定政策对企业在创新投入上的强制性要求,使得高新技术企业政策能够有效地促进企业增加创新投入。

在加入各项控制变量后,我们可以发现,企业所有制、企业规模、年龄与企业的创新投入显著负相关,说明企业的规模较小、年龄较小以及非国有,高新技术企业认定政策更能够刺激企业进行创新投入,这是因为在实施认定政策后,小企业、非国有企业以及年轻的企业能够享受到创新补贴,降低创新风险,而大企业、国有企业以及经验丰富的企业自身在资源上具有优势,因此认定政策对其没有显著促进效果,本文这一结论验证了Mullherin & Boone、解维敏和方红星、王一卉等的研究结论。

4 结论

本文以2006—2013年的279家湖南省高新技术企业作为数据样本,在梳理了创新政策对企业创新影响的文献基础上,从理论和实证方面检验了高新技术企业认定政策对湖南省高新技术企业创新投入的影响。

研究结果表明,对于规模较小、较年轻的企业以及非国有企业,高新技术企业认定政策作为一种创新激励政策,能够帮助企业降低创新所带来的不确定性、高风险性,在一定程度上降低企业的创新成本,增强了企业增加创新投入、加大研发力度的信心,为企业创新活动提供了保障,缓解技术溢出对于企业创新的抑制作用,并能帮助企业获得创新资源,从而鼓励企业进行创新投入,促进企业的创新活动。尤其非国有企业、微小企业对于政府层面的高新技术企业认定政策的依赖程度高于大型企业、国有企业。

猜你喜欢

浙江国土资源(2022年11期)2022-12-13 02:54:48

房地产导刊(2022年8期)2022-10-09 06:19:34

浙江国土资源(2022年8期)2022-09-06 13:26:44

房地产导刊(2022年6期)2022-06-16 01:28:40

华人时刊(2020年13期)2020-09-25 08:21:50

非公有制企业党建(2020年2期)2020-03-08 08:03:56

华人时刊(2019年21期)2019-11-17 08:25:07

支部建设(2019年36期)2019-02-20 13:21:22

中国老区建设(2016年2期)2016-02-28 09:32:26

中国资源综合利用(2016年2期)2016-01-22 07:27:36