金融发展对交通基础设施投资效率影响的实证分析

2018-11-22 03:51姚雪松

铁道运输与经济 2018年11期

姚雪松,李 明

(1.深圳大学经济学院,广东深圳518060;2.西南交通大学交通运输与物流学院,四川成都

610031)

0 引言

交通基础设施是国家经济社会发展的基础和前提,当前我国经济进入新常态发展阶段,经济发展方式向绿色型、高效型和集约型转变,经济结构性调整脚步加快,产业结构也面临转型升级,交通基础设施投资效率对于交通基础设施发展的重要性日益凸显出来。从2005年始,国务院出台相关政策,允许和鼓励民间资本进入交通基础设施领域,开放交通基础设施投资准入等,这些政策为金融支持交通基础设施建设提供了条件。与此同时,近年来金融发展提高了储蓄向交通基础设施领域的投资转化效率,拓宽了交通基础设施建设资金来源,从而显著减缓了财政支持交通基础设施建设的资金压力。

关于金融发展对交通基础设施投资效率的影响,Gurley[1]认为金融发展通过动员储蓄,加速储蓄向交通基础设施领域的投资转化影响交通基础设施投资效率,认为金融发展不仅极大地降低了动员储蓄的成本,并且大大改善了储蓄—投资的转化效率,从而可以提高交通基础设施的投资效率。Romer[2]认为金融发展通过降低投资信息获取成本,提高投资相关信息质量,提高交通基础设施的投资效率。而随着金融的发展,各种金融机构、金融工具和金融业务活动不断丰富创新,金融支持交通基础设施项目将会进一步加强,此时金融对于信息质量的需求将促使交通基础设施类企业相关信息更加透明、完善。Acemoglu[3]认为金融发展使得相关信息质量的提高能够有效降低由于信息不对称造成的逆向选择和道德风险,从而使交通基础设施类企业能够以更低成本、更小风险获得资本的支持,同时降低企业因信息不充分而导致的非效率投资行为发生的可能性,进而提高交通基础设施类企业投资和运营效率。Levine[4]认为金融发展通过引入外部监督,改善企业股权治理结构提高交通基础设施的投资效率,认为交通基础设施投资企业接受了外部的资金后,企业不得不接受资金供给方的监管,有更强的外部压力迫使企业提高资金利用效率,从而有效减少企业非效率投资情况的发生。张光南等[5]认为金融发展可以加强交通基础设施投资,规避流动性风险,提高交通基础设施的投资效率。陈银娥等[6]认为金融发展促使交通基础设施类企业可获得的资金将大大增加,企业本身也可以通过资产配置实现新增项目投资风险的对冲和转移,从而实现企业投资效率的提高。姚雪松等[7]认为金融发展通过引入监督机制、改善股权结构、加强风险管理、提高投资信息质量等方式为交通基础设施企业创造了良好的投资决策环境,从而促进了交通基础设施投资效率的提高。马玉坤等[8]认为通过金融手段整合交通基础设施资源,不仅可以提高交通基础设施的物流效率,同时也可以提高投资效率。李强等[9]认为通过PPP等投融资模式可以增加交通基础设施的资金来源,有效化解传统投融资模式的部分风险,对交通基础社会设施投资效率具有积极影响。

综上所述,交通基础设施投资效率的提高对当前我国经济发展具有重要作用,金融发展对交通基础设施投资效率具有重要影响。为此,在既有研究成果基础上,通过建立计量模型,实证分析我国金融发展对交通基础设施投资效率的影响,为进一步提高我国交通基础设施投资效率提供启示。

1 金融发展对交通基础设施投资效率影响

1.1 模型设定

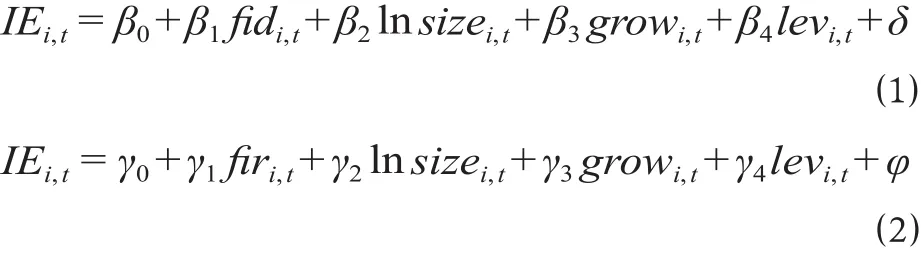

在模型设定中,主要分析金融发展对交通基础设施投资效率的影响,被解释变量为交通基础设施投资效率,解释变量为金融发展和其他可能影响交通基础设施投资效率的控制变量。金融发展通常被认为表现为金融深度和金融相关比率程度2个方面,而且国家的金融深度和金融相关比率越高,意味着可用于投资的社会资本越多。另外,金融深度和金融相关比率越高,会促进更多的民间资本投资积极性的增加。经验数据表明,民间资本投资交通基础设施的占比越大,交通基础设施投资效率会越高。因此,采用金融深度和金融相关比率程度2个变量作为金融发展的代理变量,选用2个模型进行估计。控制变量方面,认为投资交通基础设施企业的企业规模、负债水平和增长机会对交通基础设施投资效率会有重要的影响,因而加入了这3个变量作为设定模型的控制变量。设定的模型如下。

式中:IEi,t为被解释变量,代表第i个企业第t年的交通基础设施投资效率;βi(i= 0,1,2,3,4)和γi(i= 0,1,2,3,4)为系数;δ和φ为随机扰动项;fi di,t,firi,t作为解释变量和金融发展的代理变量,分别代表第i个企业第t年面临的金融深度和金融相关比率程度;sizei,t,growi,t,levi,t为控制变量,分别代表第i个企业第t年的企业资产规模、增长机会和负债水平。

公式 ⑴ 为金融深度作为金融发展代理变量设定的模型,公式 ⑵ 为金融相关比率程度作为金融发展代理变量设定的模型。

1.2 指标度量

1.2.1 交通基础设施投资效率

关于交通基础设施投资效率的度量问题,选用我国上市的交通基础设施类投资企业投资效率来度量,运用Richardson残差度量模型方法测度这类企业的投资效率。该模型将企业总投资支出分为2个部分,一是保持现有资产的投资,二是新增资产投资。其中,新增资产投资又进一步划分为企业新增资产预期内投资和企业新增资产预期外投资2部分,预期外投资为企业非效率投资部分,通过对企业新增资产构建回归模型,以残差值作为企业投资效率水平的衡量指标,从而得以判断企业是否存在过度投资或投资不足,并得以定量分析企业非效率投资的程度。该方法通过对企业新增资产构建回归模型,以模型的残差值作为企业投资效率水平的衡量指标,残差绝对值越大表明企业投资效率越低(残差值大于零表示企业存在过度投资行为,小于零则存在投资不足),残差绝对值越小表明投资效率越高。Richardson建立的模型如下。

式中:invt表示企业第t年新增投资;∂i(i= 0,1,…,6)为系数;levt表示企业第t年负债水平;casht表示企业第t年现金持有量;aget表示企业第t年年龄;lnsizet表示企业第t年资产规模的对数;roat表示企业第t年盈利能力;invt-1表示企业t- 1年新增投资;ε表示残差,即企业新增资产预期外投资,即企业非效率投资部分,残差绝对值越大说明企业非效率投资水平越高,当ε> 0表示企业存在过度投资行为,反之,则存在投资不足。

1.2.2 金融发展

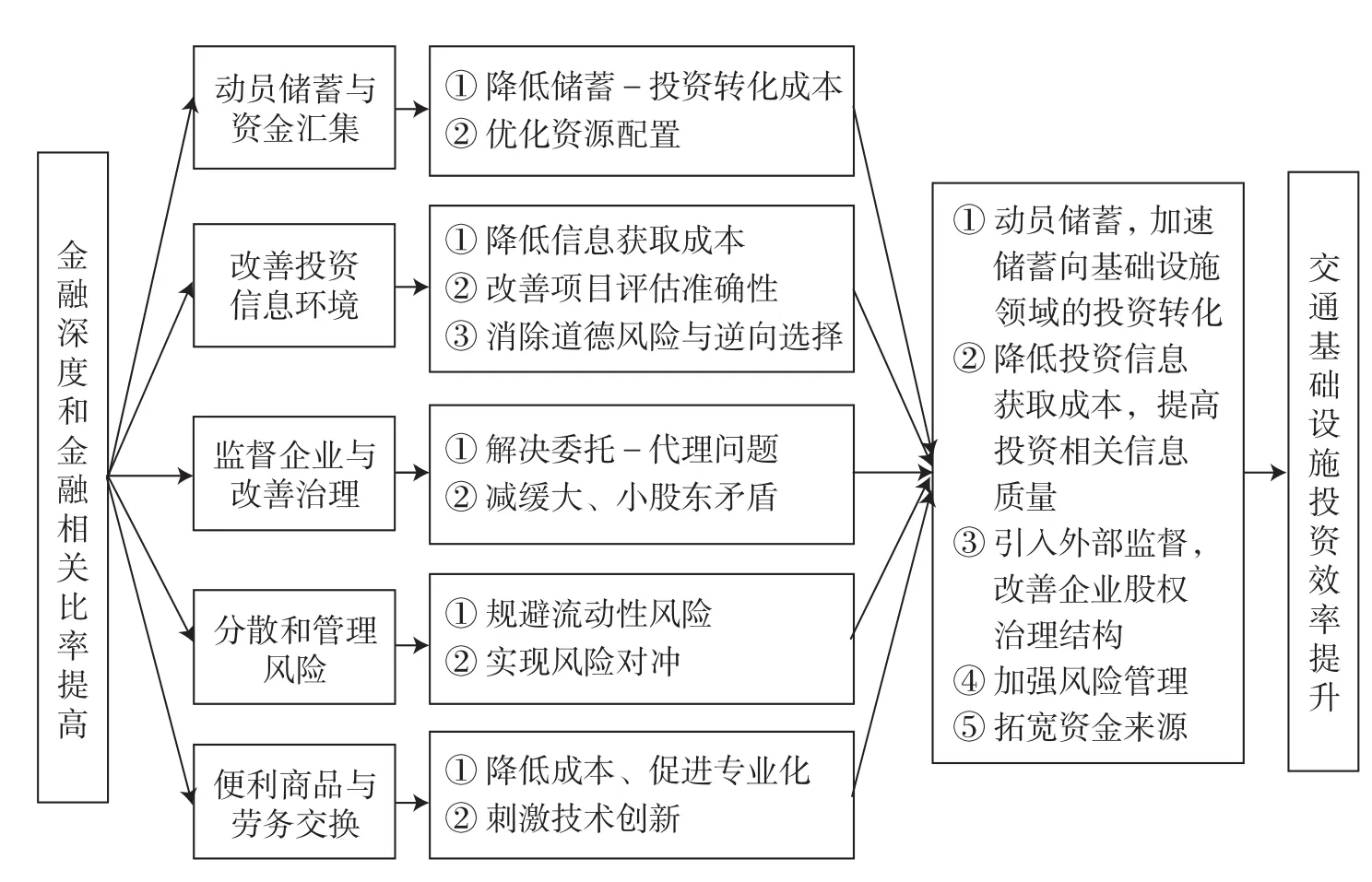

选用金融深度和金融相关比率2个指标作为金融发展的代理变量。其中,金融深度指标由Shaw提出,并用货币存量与国民生产总值的比率表示。借鉴Shaw的思想,用广义货币存量与GDP的比率作为金融深度的代理变量。广义货币包括流通中的现金、企业活期存款、定期存款、居民储蓄存款和其他存款。金融相关比率由Goldsmith提出,并用金融资产总量与国内生产总值的比率表示。借鉴Goldsmith的思想,用金融机构各项贷款余额与GDP的比率作为金融相关比率的代理变量。金融深度和金融相关比率对交通基础设施投资效率的影响机制如图1所示。

1.2.3 控制变量

选取投资交通基础设施企业的企业规模、负债水平和增长机会作为控制变量,企业规模选用资产总额的自然对数作为代理变量,用企业的资产负债率指标作为负债水平的代理变量,用企业营业收入增长率作为企业增长机会的代理变量。

1.3 数据来源

2005年8月开始我国陆续出台全国性政策文件,全面降低交通基础设施投资准入门槛,鼓励民间资本进入其中,在这样的背景下,国内交通基础设施投资效率显著提高。因此,按照证监会最新行业分类标准,选取2006—2016年我国沪深两市A 股交通基础设施类上市企业为研究样本,去除一部分财务数据缺失,以及ST、*ST 的上市企业,经筛选,最终获得290个观察样本,上市企业的相关原始数据来源于Wind数据库,金融发展等其他原始数据来自2006—2016年《中国统计年鉴》和国家统计局网站。

2 模型估计方法和估计结果

2.1 估计方法

图1 金融深度和金融相关比率对交通基础设施投资效率的影响机制Fig.1 In fl uence mechanism offinancial depth andfinancial related ratio on the efficiency of transportation infrastructure investment

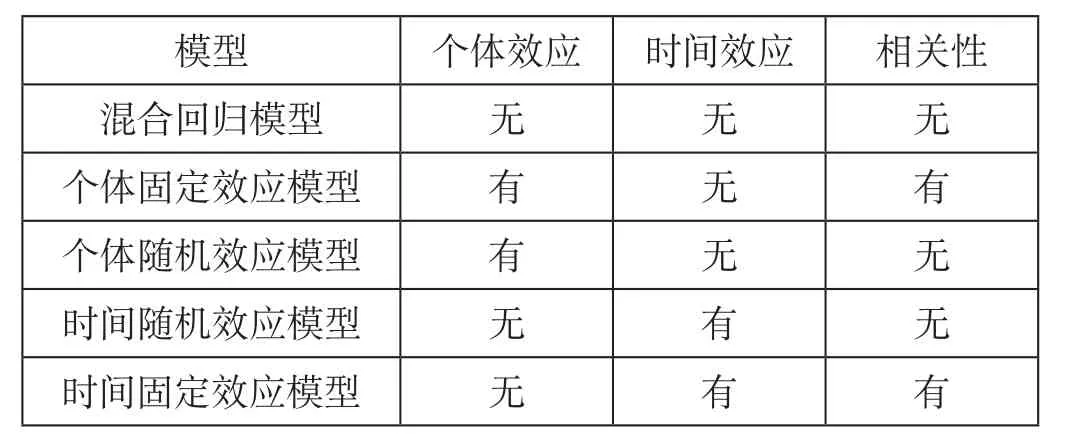

设定模型所选取的数据为静态短面板数据,对于静态短面板数据而言,有3种可供选择的估计模型,分别是混合回归模型、固定效应模型和随机效应模型。其中固定效应模型又可进一步分为个体固定效应模型和时间固定效应模型,随机效应模型又可进一步分为个体随机效应模型和时间随机效应模型。具体选择何种模型进行回归,需要根据样本数据表现出的特征而定。静态面板模型设定如表1所示。

表1 静态面板模型设定Tab.1 Static panel model setting table

表1为不同样本数据特征下的最优模型选择。由表1可知,当样本数据既不存在个体的异质性(个体效应),也不存在时间上的变化(时间效应)时,应当使用混合回归模型;当样本数据存在个体效应但不存在时间效应,且扰动项与某个解释变量存在相关性时,应当使用个体固定效应模型;当样本数据存在个体效应但不存在时间效应,且扰动项与所有解释变量均不相关时,应当使用个体随机效应模型;当样本数据不存在个体效应但存在时间效应,且扰动项与所有解释变量均不相关时,应当使用时间随机效应模型;当样本数据不存在个体效应但存在时间效应,且扰动项与某个解释变量存在相关性时,应当使用时间固定效应模型。

当选择的最优模型构建出来后,还应检验模型设定的合理性,以确保回归估计的无偏性、有效性和一致性。检验方法主要有约束条件检验(Chow的F检验)和Hausman检验。

先后采用混合回归模型、固定效应模型和随机效应模型进行实证回归,对比分析各模型所得回归结果后,发现随机效应模型回归结果最优。通过F检验发现样本数据存在个体效应,通过Hausman检验发现样本数据扰动项与所有解释变量均不相关,对照参考表1可知,选用个体随机效应模型最有效率。因此,最终选用个体随机效应模型估计方法作为设定模型的估计方法。

2.2 估计结果

先后使用金融深度、金融相关比率作为金融发展的代理变量(分别对应设定模型⑴和模型⑵),为了清晰呈现所得的实证结果,将金融深度、金融相关比率影响交通基础设施投资效率进行逐一回归和检验。估计结果如表2和表3所示。

由表2、表3可以看出,无论采用混合回归模型、固定效应模型还是随机效应模型,金融深度、金融相关比率指标均高度显著(5%的水平下显著),F统计量或Wald卡方统计量均在0.001的水平下显著,其中固定效应模型回归结果显著性高于混合回归模型,随机效应模型回归结果显著性高于固定效应模型,由此可以确定金融深度、金融相关比率与交通基础设施投资效率之间存在显著相关性。由表2可知,金融深度的真实系数值介于-0.028 7 ~-0.023 7之间。由表3可知,金融相关比率的真实系数值介于-0.037 4 ~ -0.030 0之间,各回归模型下金融深度、金融相关比率系数值相差不大,且符号均为负号,说明金融深度、金融相关比率与交通基础设施投资效率之间具有显著正相关关系(由于使用的交通基础设施投资效率的代理变量值越大表示投资效率越低,值越小表示投资效率越高,因此,系数为负表示为正相关关系,系数为正表示负相关关系),即金融深度、金融相关比率的提高能够促进交通基础设施投资效率的提高。

表2 金融深度对交通基础设施投资效率的回归结果Tab.2 Regression results offinancial depth (fid) on transportation infrastructure investment efficiency

表3 金融相关比率对交通基础设施投资效率的回归结果Tab.3 Regression results offinancial related ratio (fir) on transportation infrastructure investment efficiency

对最终模型的选择上,由表2、表3可知,二者Chow的F检验、P值都为0.000 0 < 0.001,故强烈拒绝原假设“H0:all μi= 0”,认为存在个体效应,固不应选择混合回归模型进行回归,应考虑使用个体固定效应模型或个体随机效应模型。同时,表2中Hausman检验结果显示P值= 0.596 6 > 0.05,表 3 中 Hausman 检验结果显示P值= 0.582 5 > 0.05,故二者都接受原假设“H0:μi与xi,zi不相关”,认为应该使用个体随机效应模型,而非个体固定效应模型。因此,最终以表2、表3中个体随机效应模型回归结果作为对象进行解释分析。

(1)从表2可以看出,金融深度(fi d)与交通基础设施企业投资效率(IE)在0.001的水平上显著负相关,影响系数为-0.024 8。这说明金融深度水平越高,交通基础设施企业的投资效率就越高,金融深度水平每上升1个单位,交通基础设施投资效率提高0.024 8个单位,表明我国金融深度水平的提升对交通基础设施投资效率提高具有较大的积极影响。

(2)从表3可以看出,金融相关比率(fi r)与交通基础设施企业投资效率(IE)在0.001的水平上显著负相关,影响系数为-0.037 4。这说明随着金融相关比率的提高,交通基础设施企业的投资效率也会相应提高,金融相关比率每上升1个单位,交通基础设施投资效率提高0.037 4个单位。表明我国金融相关比率的提升能够促进交通基础设施投资效率的提高。

(3)在表2、表3中,企业规模(lnsize)与交通基础设施企业投资效率(IE)的系数分别为正,说明企业规模越大,交通基础设施的投资效率便越低,企业规模(lnsize)每增加1%,交通基础设施企业的投资效率便分别下降0.020 6和0.020 4个单位。

(4)在表2、表3中,企业增长机会(grow)对交通基础设施企业投资效率的影响系数分别为-0.000 020 6和-0.000 020 5,但未通过显著性检验,表明企业增长机会对该交通基础设施投资效率影响并不显著。

(5)在表2、表3中,企业负债(lev)对交通基础设施企业投资效率的影响系数分别为0.000 071 8和0.000 071 2,但未通过显著性检验,表明企业负债水平对交通基础设施投资效率并无显著影响。

3 研究结论

通过实证分析,表明金融发展对交通基础设施投资效率具有重要的影响。2006—2016年我国金融深度水平每上升1个单位,交通基础设施投资效率便提高0.024 8个单位;金融相关比率每上升1个单位,交通基础设施投资效率便提高0.037 4个单位。而一般理论认为对投资效率具有影响的企业增长机会和企业负债水平对交通基础设施投资效率并没有显著的影响,企业规模对交通基础设施投资效率反而具有负影响。因此,应努力促进我国金融发展,包括支持各类金融机构立足所长,发挥各自优势积极开拓市场,鼓励民间资本参与金融活动和金融创新,促进我国金融深度和金融相关比率的提升,通过BT、BOT、PPP等投融资模式引导社会资本和金融资本投入到交通基础设施建设中,促进我国交通基础设施的建设和投资效率的提高。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

童话世界(2020年32期)2020-12-25

小学生导刊(2018年16期)2018-07-02

消费导刊(2018年8期)2018-05-25

中国公路(2017年14期)2017-09-26

商业会计(2017年11期)2017-07-21

中国惯性技术学报(2015年1期)2015-12-19

海外星云 (2014年21期)2015-01-14

中学英语之友·上(2008年1期)2008-03-20