目标资本结构、市场错误定价与资本结构调整速度

2018-11-21 07:05李井林

财经问题研究 2018年10期

李井林,杨 姣

(1.中国社会科学院 工业经济研究所,北京 100836;2.湖北经济学院 会计学院/湖北会计发展研究中心, 湖北 武汉 430205)

一、引 言

近年来,中国公司杠杆率[注]为行文方便,本文对资本结构、杠杆率、杠杆等不做区分。高企,债务融资规模增长过快,偿债压力不断增强。国际经验表明,无论是公共部门还是私人部门,快速上升的负债率往往会诱发金融危机,造成经济衰退。无论是去杠杆还是加杠杆,其实质是资本结构的动态调整。过度杠杆公司是否需要降低杠杆率(去杠杆),杠杆不足公司是否需要提高杠杆率(加杠杆)?动态权衡理论认为公司杠杆率存在着关于其目标水平的动态调整行为。而市场择时理论却提出了截然相反的观点,认为资本结构是公司管理者过去不断试图择时市场的累积结果。虽然动态权衡理论与市场择时理论存在着相冲突的观点,但却都认为资本结构是随着环境变化而不断进行调整的。动态权衡理论认为由于资本市场摩擦所导致的调整成本阻碍了资本结构的动态调整行为,而当公司需要选择股权融资进行资本结构动态调整时,公司股价高估(低估)会潜在地降低(增加)股票发行成本,如果股票发行成本得到降低或增加,则会显著影响资本结构调整成本,进而影响资本结构调整速度。因此,本文在标准的资本结构局部调整模型中纳入反映管理者市场择时动机的市场错误定价变量,通过构建修正的资本结构局部调整模型,以目标资本结构变量反映动态权衡理论,以市场错误定价变量反映市场择时理论,从考察资本结构动态调整速度的视角尝试构建一个同时检验动态权衡理论与市场择时理论对公司资本结构决策的统一研究框架。

二、文献回顾

(一)杠杆率动态调整

现有研究对于“资本结构之谜”做出了不同的理论解释。动态权衡理论认为公司杠杆率存在目标调整行为[1],优序融资理论与市场择时理论则认为公司不存在目标杠杆率[2]。尽管有一些理论和实证结果不支持目标杠杆率的存在,但大多数学者认为公司杠杆率不仅存在目标水平,而且存在动态调整行为。Hovakimian等[3]、Hovakimian和Li[4]研究发现公司会通过选择不同的融资政策来调整目标杠杆率偏差。在非理想的资本市场条件下,资本结构调整速度快慢主要取决于调整成本和目标资本结构偏离成本的大小[5]。Wanzenried[6]、Drobetz等[7]提供了目标资本结构偏离程度与资本结构调整速度正相关的经验证据,他们的研究结论也得到了国内学者童勇[8]、黄辉[9]的经验证据支持。Roberts[10]根据公司实际资本结构与其目标水平的偏离程度将样本分为四组,发现过度杠杆公司的资本结构调整速度快于杠杆不足的公司;而Cook和Tang[11]却发现,杠杆不足公司的资本结构动态调整速度快于过度杠杆公司。Byoun[12]研究发现过度杠杆且融资盈余公司的资本结构动态调整速度最快,为33%,杠杆不足且融资赤字公司的资本结构动态调整速度为20%,过度杠杆且融资赤字公司的资本结构动态调整速度为2%,杠杆不足且融资盈余公司的资本结构动态调整速度为5%。

(二)市场择时与杠杆率动态调整

Baker和Wurgler[2]认为传统资本结构理论在解释公司的融资政策时显得乏力,他们认为公司资本结构并非像动态权衡理论所解释的那样存在着目标水平,而是公司管理者过去不断试图择时股票市场的累积结果,管理者的股票市场择时行为对公司的融资政策存在着重要而持续的影响,相对于外部投资者,由于公司内部管理者存在着信息优势,当公司存在融资需求时,如果公司股价被市场高估,那么会选择股权融资的方式,而如果公司股价被市场低估,则会选择债务融资或回购股票的方式。Baker和Wurgler[2]的结论得到了调查证据及经验证据支持。Graham和Harvey[13]调查发现股票错误定价程度是影响公司股票发行决策的一个关键影响因素,同时,他们也发现大约81%的公司会设置一定的目标资本结构水平。Kayhan和Titman[14]发现股票历史价格对资本结构的影响将会持续10年,符合市场择时理论。然而,这种效应随后会被资本结构的动态调整行为所扭转。Elliott等[15]研究发现资本结构市场择时理论解释了公司的证券发行政策。Huang和Ritter[16]也发现市场择时对资本结构的冲击具有持续性。然而,市场择时对资本结构冲击的持续性与经济显著性也受到了其他一些资本结构研究文献的质疑[17]。Hovakimian[18]研究发现资本结构动态调整行为也存在着市场择时效应,并且只有债务融资行为才会对公司资本结构产生显著且持久的影响,公司资本结构的动态调整行为并不妨碍市场择时行为的存在。Hovakimian[18]认为Baker和Wurgler[2]在检验市场择时理论时所采用的替代变量M/B比率反映的是公司增长机会而非市场择时。

三、理论分析与研究假设

动态权衡理论认为,当公司杠杆率处于目标水平时,公司价值达到最大化,由于偏离目标资本结构的杠杆不足或过度杠杆均有损于公司价值,因此,尽管非理想的资本市场上存在着诸多的调整成本,但调整收益也会促使公司采取相应的融资政策进行资本结构动态调整。与动态权衡理论认为资本结构存在动态调整行为的观点截然相反,市场择时理论却认为资本结构是管理者过去不断择时市场的累积结果。因此,公司资本结构政策不能被单一的资本结构理论所解释。一般来说,公司融资政策的收益与成本包括市场择时收益、目标杠杆率偏离成本及资本结构调整成本。因此,当目标杠杆率偏离成本高于市场择时收益时,公司会优先进行资本结构动态调整,而不管公司股票处于何种定价状态。当偏离成本低于择时收益时,公司会倾向于择时市场。在资本结构动态权衡理论的框架下,笔者认为市场错误定价可以影响资本结构动态调整成本,公司管理者的市场择时行为将影响资本结构的动态调整速度。此外,公司是处于过度杠杆状态抑或处于杠杆不足状态,这些因素将会影响目标资本结构偏离成本,进而影响公司管理者在进行融资决策时的目标行为和市场择时行为。

资本结构的目标行为和市场择时行为也得到了理论上的解释。在择时理论看来,市场错误定价会影响公司资本结构水平,并且这种市场效应将是持续性的。但在动态权衡理论看来,对资本结构的任何冲击都将是暂时性的。公司资本结构动态调整速度又是区分目标动机与择时动机的重要指标[16],即目标动机意味着较高的资本结构动态调整速度,而择时动机则意味着资本结构不存在动态调整。近期文献发现这两种动机同时存在,与资本结构任何单一理论的预期不一致[13]。资本结构调整速度快慢主要取决于目标资本结构偏离成本和资本结构调整成本的大小。公司目标资本结构偏离程度及其方向均会影响资本结构动态调整速度[19]。在公司融资政策决策过程中,管理者会利用公司股票被市场错误定价的机会来影响资本结构调整成本。当市场投资者高估公司股票价格时,公司股票发行成本较低,因而资本结构调整成本较低;当市场投资者低估公司股票价格时,公司股票发行成本较高,因而资本结构调整成本较高。如果根据动态权衡理论的预测,公司需要选择股权融资来进行资本结构动态调整,此时,公司股价又被市场高估,那么,管理者会利用公司被市场高估的股票来调整资本结构至目标水平。从资本结构调整速度分析视角而言,过度杠杆且股价高估的公司选择股权融资的可能性更大。其原因在于过度杠杆且股价高估的公司选择股权融资方式会更快地降低其负债率,故而其资本结构动态调整速度会比股价低估的公司快得多;而当公司资本结构低于目标资本结构时,结论恰好相反[20]。之前的文献主要关注于市场错误定价所带来的市场择时效应对资本结构影响的持续性,本文的研究则是考察资本结构动态调整是否存在市场择时效应。笔者认为管理者的市场择时行为会使得资本结构动态调整速度存在非对称性,当公司股价被市场高估时(股票发行成本较低),过度杠杆公司将会选择股权融资来实现资本结构的动态调整;相应地,当公司股价被市场低估时(股票发行成本较高),公司选择股权融资进行资本结构动态调整的速度则较慢。当然,如果需要通过回购股票来调整资本结构,调整速度则较快。而杠杆不足的公司则会通过举债或回购股票的方式来提高其负债率,如果股票被市场低估,股票回购成本将会较低,相比于股价高估的公司,股价低估且杠杆不足的公司其资本结构调整速度将会更快。笔者认为目标资本结构偏离程度与市场错误定价程度均会对资本结构调整速度产生影响(如表1所示)。据此,笔者提出如下假设:

假设1:当公司股价被市场高估时,与杠杆不足公司相比,过度杠杆公司的资本结构动态调整速度更快。

假设2:当公司股价被市场低估时,与过度杠杆公司相比,杠杆不足公司的资本结构动态调整速度更快。

表1 目标资本结构与市场错误定价对资本结构调整速度的影响分析

四、研究设计

本文的研究样本为2007—2014年的沪深股市上市公司,并剔除了金融和保险类上市公司;剔除了经过特殊处理(ST)的上市公司及资不抵债(资产负债率大于100%)的上市公司。分析数据来源于国泰安数据库。

为考察目标资本结构与市场错误定价对资本结构调整速度的影响,本文构建模型(1):

(1)

Levit=(λ1β)Xit-1+(1-λ1)Levit-1+λ2Firm_Misvaluationit-1+εit

(2)

模型(2)中λ1为资本结构动态调整速度,如果关于1-λ1的t检验存在统计上的显著性,那么修正的资本结构局部调整模型成立,意味着动态权衡理论得到支持。模型(3)为Baker和Wurgler[2]检验市场择时理论的模型。

(3)

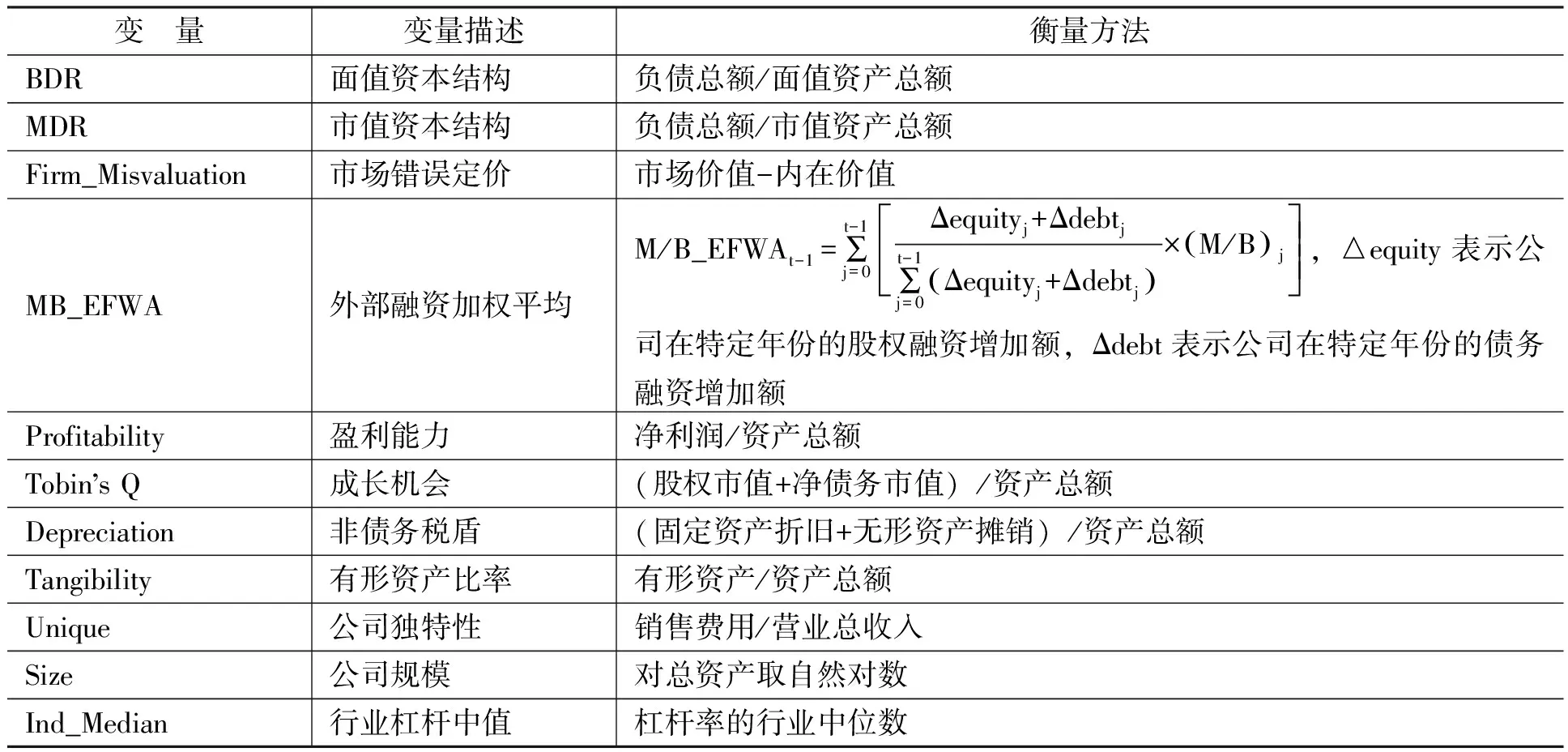

Baker和Wurgler[2]认为将M/Bt-1包括在方程中就排除了由市场账面价值比水平导致的当前横截面数据变动对因变量产生的影响。对M/Befwa来说,就只剩下了过去公司市场账面价值比的变动所造成的影响了,Baker和Wurgler[2]认为这是他们所设计的实证分析的一个重要方面。他们还认为市场账面价值比变动可能首先与投资机会相关,而不是因为管理层洞悉了错误的估价。因此,排除了当前市场账面价值比所代表的当前投资机会的影响,就使得过去公司内部的变化能够更好地代表已过去的进行市场时机选择的机会。为了与模型(3)保持一致,本文采用目标资本结构回归估计模型估计目标资本结构,详见模型(2)。在对资本结构动态权衡理论与市场择时理论同时进行检验时,动态权衡理论的替代变量与市场择时理论的替代变量在模型中处于对等地位,而不存在某一变量主导另一变量的问题。相关变量的定义如表2所示。

表2 变量定义

五、假设检验与结果分析

(一)描述性统计分析

由表3的变量描述性统计结果可知,公司的面值杠杆平均为20%,公司的市值杠杆平均为15%,公司股票的市场错误定价程度平均为-0.43,股价处于低估状态,而用外部融资加权平均市场账面价值比度量的公司股票的市场错误定价程度的平均数却为2.20,股价处于高估状态,表明采用不同的市场错误定价程度度量方法的估计结果存在着一定的差异,其原因可能在于采用外部融资加权平均市场账面价值比所度量的股票市场错误定价程度不仅含有行业层面的错误定价程度的成分,也含有公司投资机会的成分。因此,本文采用了上述两种市场错误定价程度的度量方法对资本结构市场择时理论进行了稳健性检验。

表3 描述性统计结果

(二)多变量回归分析

1.动态权衡理论与市场择时理论的检验

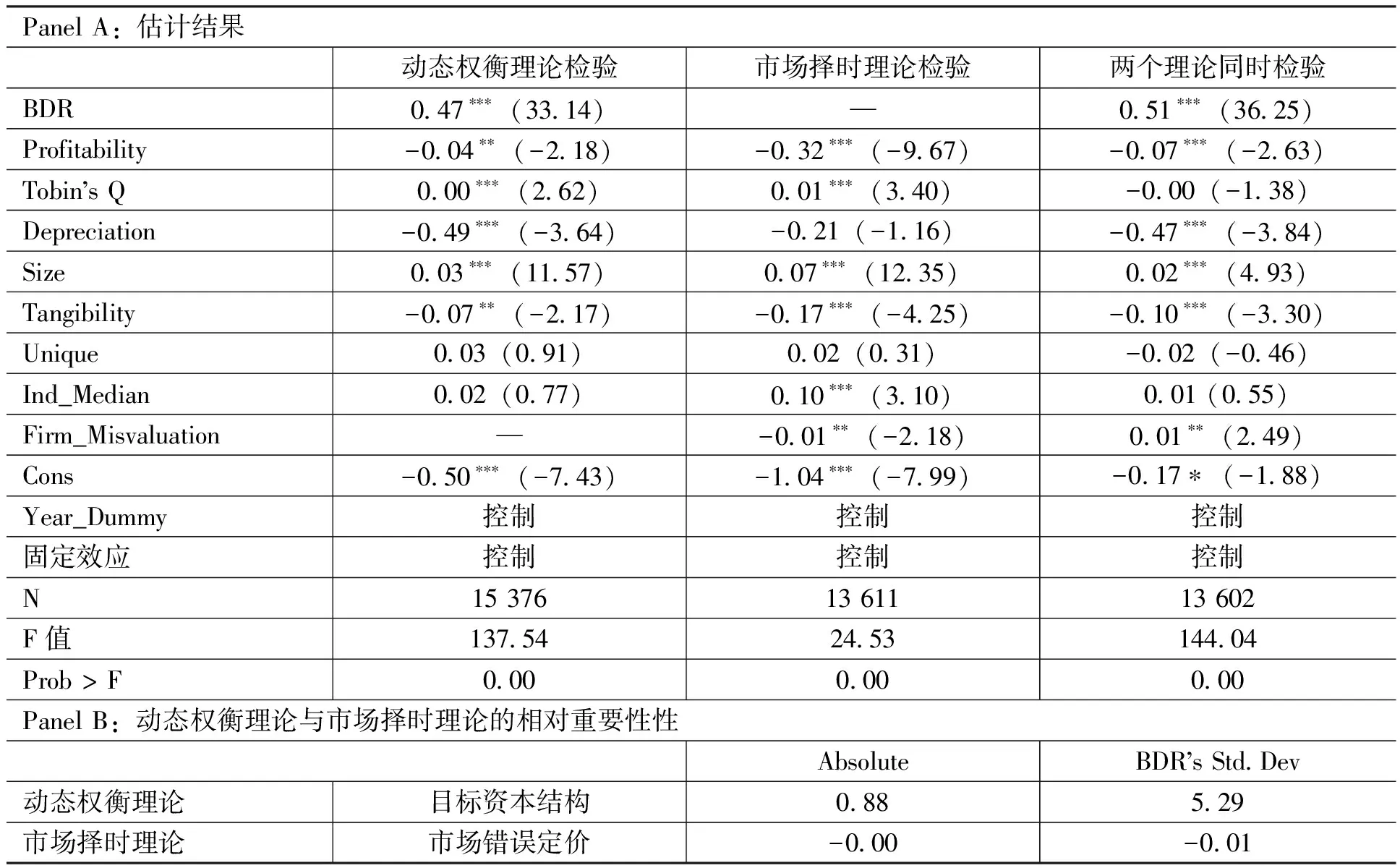

表4列示了动态权衡理论与市场择时理论的检验结果,Panel A表示资本结构动态权衡理论与市场择时理论的检验结果,Panel B表示资本结构动态权衡理论与市场择时理论相对重要性的检验结果。

表4 动态权衡理论与市场择时理论检验结果

注:***、**和*分别表示在1%、5%和10%的水平上显著;参数估计使用了稳健标准误;Panel B中对每个变量执行标准化处理,采用标准化系数比较不同解释变量的相对重要性。

Panel A的第二列展示了资本结构动态权衡理论的检验结果,将其作为比较基准,以考察管理者对股票市场错误定价的择时行为是否对其产生影响,结果显示BDR在1%的置信水平上显著为正,资本结构动态调整速度为53%(1-λ1=1-0.47),资本结构动态权衡理论得到支持;Firm_Misvaluation在5%的置信水平上显著为负,表明管理者的市场择时行为负向影响了公司的资本结构水平,市场择时理论得到支持。在此基础上,本文对模型(2)进行了回归估计,以同时检验资本结构动态权衡理论与市场择时理论对资本结构政策选择行为的解释力,检验结果表明反映资本结构动态权衡理论的BDR在1%的置信水平上显著为正,资本结构动态调整速度为49%,虽然慢于Panel第二列中单独检验动态权衡理论时的资本结构动态调整速度,但资本结构动态权衡理论仍然得到支持,而反映市场择时理论的Firm_Misvaluation却在5%的置信水平上显著为正,该检验结果与Baker和Wurgler[2]、Flannery和Rangan[1]的研究结论不一致,市场择时理论没有得到支持。

此外,表4 Panel B中的检验结果表明目标资本结构对公司实际资本结构一个标准差的冲击所产生的影响是市场错误定价对公司实际资本结构一个标准差冲击所产生影响的880倍(0.88/0.001)。上述检验结果表明资本结构动态权衡理论与市场择时理论均得到了实证支持,但动态权衡理论具有相对重要性。

2.目标资本结构与市场错误定价对资本结构调整速度影响的检验

由于调整成本难以度量,因此,本文检验了调整成本的重要影响因素——市场错误定价程度——在资本结构调整中所发挥的作用,以间接检验调整成本对资本结构调整速度的影响,如表5所示。

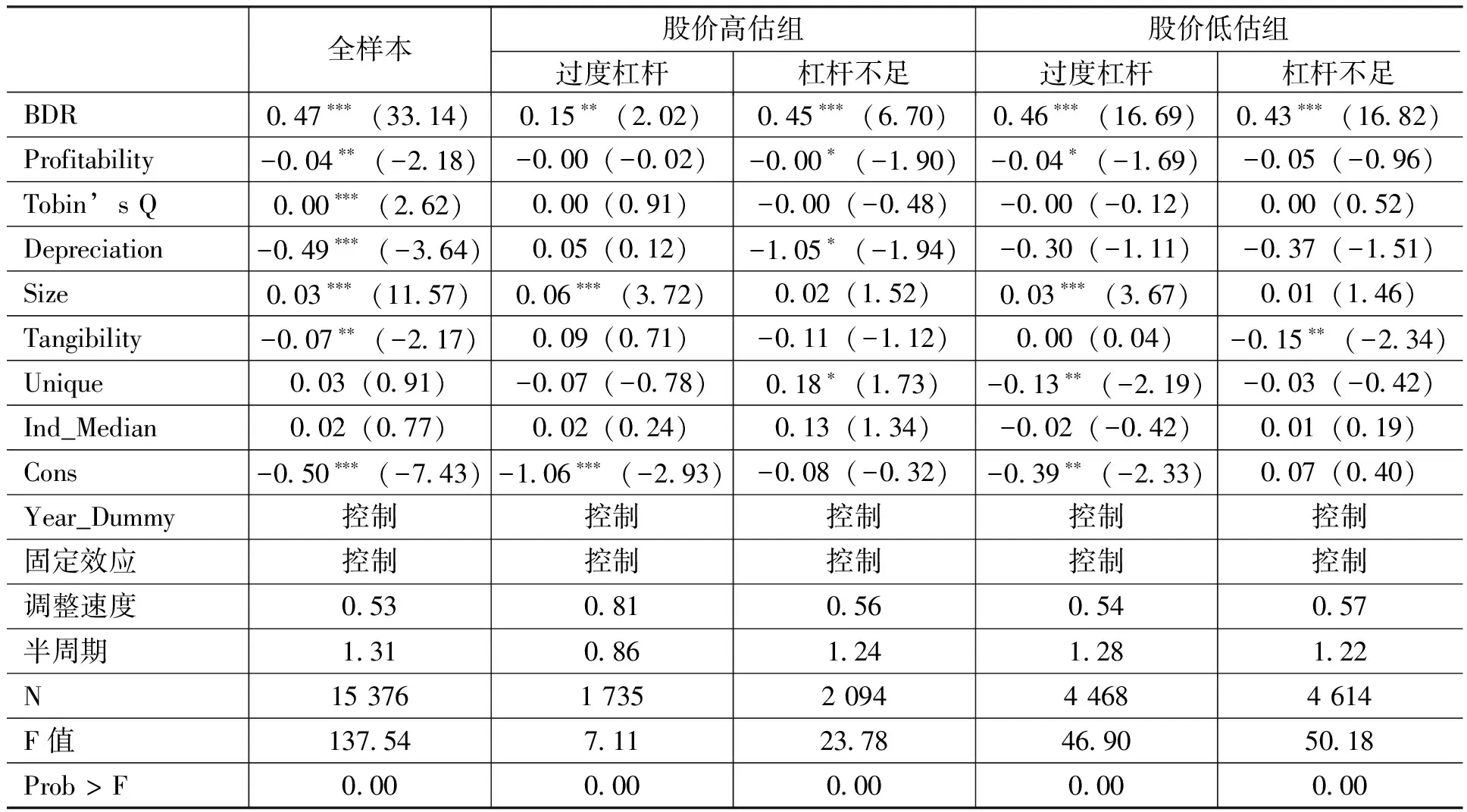

表5 目标资本结构(以面值度量)、市场错误定价(Firm_Misvaluation)与资本结构调整速度

注:***、**和*分别表示在1%、5%和10%的水平上显著;参数估计使用了稳健标准误;资本结构动态调整速度=1-(BDR的系数),半周期为公司调整其实际资本结构与目标资本结构偏差的50%所花费的时间,即半周期=ln(2)/资本结构动态调整速度。

根据动态权衡理论,当公司需要通过股权融资方式来进行资本结构动态调整时,股价高估意味着调整成本较低,股价低估意味着调整成本较高。将样本分为股价高估组与股价低估组,在股价高估组中,相比于杠杆不足公司,过度杠杆公司的资本结构平均调整速度更快(0.81>0.56),支持假设1;在股价低估组中,相比于过度杠杆公司,杠杆不足公司的资本结构调整速度更快(0.57>0.54),支持假设2。原因在于根据动态权衡理论,对于过度杠杆公司而言,需要选择股权融资来降低杠杆率,股价低估则意味着调整成本较高,因而资本结构调整速度较慢。

上述检验结果表明,当公司股价高估时,公司资本结构的调整成本较低;同时,由于相比于杠杆不足的公司,过度杠杆公司面临的目标资本结构偏离成本更高,因此,当公司股价高估时,相比于杠杆不足的公司,过度杠杆公司的资本结构调整速度更快。当公司股价低估时,过度杠杆公司虽然目标资本结构偏离成本较高,但资本结构动态调整成本也较高,导致过度杠杆公司调整其资本结构至目标水平的动力不足,因而相比于杠杆不足的公司,过度杠杆公司资本结构动态调整速度较慢。

(三)稳健性检验

本文采用替换解释变量替代变量的方法对假设1和假设2进行了稳健性检验,检验结果仍支持了假设1和假设2。

首先,采用外部融资加权平均M/B比率(MB_EFWA)来度量公司股价被市场错误定价程度的检验结果,当上市公司股价高估时,相比于杠杆不足公司,过度杠杆公司的资本结构调整更快(0.70>0.60),支持假设1;当上市公司股价低估时,相比于过度杠杆公司,杠杆不足公司的资本结构调整速度更快(0.76>0.64),支持假设2。

其次,本文同时替换了目标资本结构与市场错误定价程度的替代变量,将以面值度量的目标资本结构替换为以市值度量的目标资本结构,而将原来通过分解M/B比率的方法来度量市场错误定价程度替换为以外部融资加权平均M/B比率来度量公司股票被市场错误定价程度,更进一步地考察目标资本结构与市场错误定价程度在资本结构动态调整过程中所发挥的作用。检验结果仍然与之前的预期一致,当上市公司股价高估时,相比于杠杆不足公司,过度杠杆公司的资本结构调整更快(0.72>0.70),支持假设1;当上市公司股价低估时,相比于过度杠杆公司,杠杆不足公司的资本结构调整速度更快(0.86>0.80),支持假设2。

六、研究结论与政策启示

(一)研究结论

本文以中国2007—2014年沪深股市上市公司为研究样本,基于资本结构的动态权衡理论与市场择时理论,从资本结构动态调整速度的视角系统研究了目标资本结构与市场错误定价程度在公司资本结构动态调整过程中所发挥的作用,借此考察资本结构动态权衡理论与市场择时理论在公司资本结构决策中的解释力。

研究结果显示:目标资本结构在资本结构动态调整过程中发挥了重要作用,管理者对市场错误定价的择时行为也在资本结构动态调整过程中发挥了重要作用。当公司股价被市场高估时,与杠杆不足公司相比,过度杠杆公司的资本结构调整速度更快;当公司股价被市场低估时,与过度杠杆公司相比,杠杆不足公司的资本结构调整速度更快。实证检验结果表明,资本结构动态调整行为存在市场择时效应,资本结构的目标调整行为并不妨碍公司市场择时行为的存在,公司还会利用市场有利时机择机进行资本结构的目标调整,动态权衡理论与市场择时理论对公司资本结构政策具有解释力,但动态权衡理论具有相对重要性。

(二)政策启示

在上述研究结论的基础上,本文得到如下三点政策启示:在当前国家供给侧结构性改革的背景下,上市公司一方面应该增强目标资本结构意识,既要充分利用债务融资的杠杆效应,又要注意防范债务融资风险,另一方面又要构建指标结构动态优化机制,增强公司适应内外部环境变化的能力,选择合理的融资政策,适时去杠杆或加杠杆,优化资本结构。加快构建多层次资本市场体系,为上市公司调整优化资本结构提供有效的融资渠道,同时上市公司也应树立市值管理理念,借助各种市值管理手段,利用资本市场上的错误定价机会进行投融资决策。作为公司资本结构重要组成部分的公司所有权结构,在国有公司混合所有制改革的进程中也应该充分发挥资本市场在所有权结构动态调整与优化配置中的重要作用,从而确保国有资本的保值增值。

猜你喜欢

今日农业(2021年14期)2021-11-25

中老年保健(2021年4期)2021-08-22

意林(2020年10期)2020-06-01

经济技术协作信息(2018年4期)2019-01-23

证券市场红周刊(2018年5期)2018-05-14

系统工程与电子技术(2016年7期)2016-08-21

中国卫生(2015年8期)2015-11-12

爆笑show(2015年3期)2015-05-08

中学科技(2014年8期)2014-09-27

时代英语·高三(2014年5期)2014-08-26