公司评级:特锐德、好当家

2018-11-21 05:29

股市动态分析 2018年44期

特锐德:进一步推进充电网布局

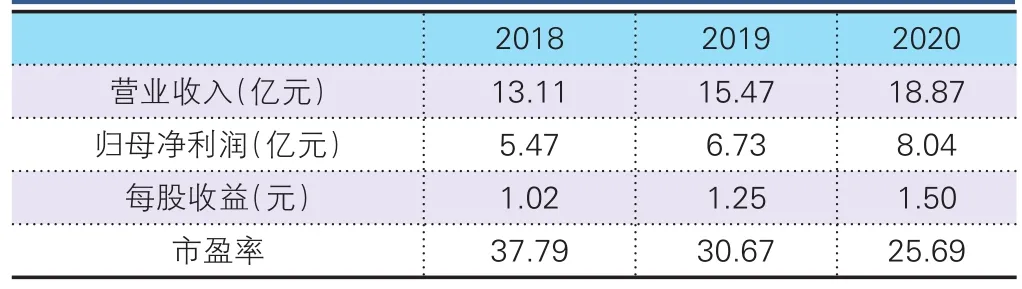

新时代证券预测数据

特锐德(300001):基于对特锐德的发展战略及未来前景的信心和对公司长期投资价值的认可,山东国惠、巨峰创盈等国有资本拟认购德锐投资发行的可交换公司债券。本次控股股东通过发行可交换公司债券引入优质国有股东,并积极促成其转换股份,有利于优化、完善公司股东结构。公司于2014年成立“特来电”,进入充电桩行业,目前已经成为行业领军者,已累计投建充电桩约19万个,上线运营超过12万个,日充电量达360万度,累计充电量突破14亿度,充电网格局基本形成。本次引入优质国有资产,有利于提高公司综合竞争力。

充电板块进入收获期,2018年有望达到盈亏平衡:2018年前三季度公司充电量约7.5亿度,较2017年同期增长167%,日充电量达350万度,较2017年同期增长165%。2018H1公司充电板块亏损3千万,前三季亏损约1千万,预计2018年全年累计充电量有望超过11亿度电,公司确认收入电量约6亿度,充电设备全年销售额约为8亿-10亿元。2018年全年公司充电板块业务有望实现盈亏平衡。2019年公司将以共建模式继续扩大充电桩领先地位,随着新能源汽车保有量的提升,公司充电桩利用率稳步提升,即将进入收获期。

操作策略:看好公司充电网即将进入收获期,投资者可适当关注,短期或有反弹出现。

好当家:业绩拐点将出现

光大证券预测数据

好当家(600467):公司是国内第一家以海水养殖及加工为主营业务的上市公司,其中海参是公司的核心产品,贡献公司绝大部分业绩。公司形成了“育苗-养成-加工-销售”一体化海参养殖体系,是公司的核心竞争力所在。目前公司拥有35万平方米的育苗养殖基地和30万个海上育苗网箱,可实现苗种的完全自给自足。同时拥有5万多亩海参围海养殖基地,每年理论捕捞鲜海参可达5000吨。另外公司积极开发周边产品,创造新的利润增长点。公司积极响应国家号召,发展远洋捕捞,实现传统业务海洋捕捞的稳健发展。

我国海参养殖行业具有较强周期性,在经过2003-2011年的迅速扩张后,2012年后行业进入调整周期,认为现行业调整已基本结束,即将迎来两到三年的上升周期。主要原因是:1)回归大众消费,需求见底回升;2)行业产能已经历过四、五年的调整;2)北方连续两年高温,海参及参苗连续出现大面积死亡。结合海参苗种投放量、海参养殖周期来看,认为未来两年行业将迎来向上周期。

公司近年产量持续在4000吨左右,价格是影响业绩的核心因素。预计18年四季度海参销售均价可达180元/KG,公司秋季捕捞2000吨左右,其中四季度外销1200吨。19年海参售价继续维持强势,公司维持全年4000吨左右的销量。公司业绩弹性高,将迎来向上盈利周期。

操作策略:公司是海参养殖的一体化领军企业,将充分受益于行业景气度上行,投资者可适当关注。

申能股份:多元布局上游优质资源

申万宏源预测数据

申能股份(600642):为实现能源结构清洁化转型,近年来煤改气的推进大幅提升天然气消费增速。2018年前三季度全国天然气消费增速为18.2%,同期国产天然气同比增速仅为6.3%,进口依存度提升至44%。今年8月,国务院发布《关于促进天然气协调稳定发展的若干意见》,拟加大国内油气勘探开发力度,引入三桶油以外的市场主体勘探开采油气资源。认为能源清洁化背景下全国天然气需求高景气无忧,预计未来三年天然气整体呈现紧平衡,上游气源的稀缺价值持续凸显。

公司参股12.5%的中天合创已于2017年12月投产,总体规划投建鄂尔多斯2500万吨/年煤矿、420万吨/年甲醇和300万吨/年二甲醚项目及配套工程。中煤能源中报显示中天合创上半年实现净利润4.82亿元,明年起有望为公司带来可观的分红收益。

公司前三季度煤电、气电、风电、太阳能发电量分别同比增长6.3%、7.7%、12.9%和841.6%。公司煤电均为60万kW以上、高参数低能耗的高效先进机组,煤耗低于全国平均水平。公司8月公告拟募资20亿元用于投建申能安徽平山二期和上海临港海上风电一期示范项目。在建平山二期单机135万kW机组各项参数指标为全球领先水平,为国家示范工程,设计发电煤耗低于250g/kWh。建成后将进一步优化公司机组结构,提升发电成本优势。

操作策略:公司资产结构优质盈利能力稳健,清洁能源及上游煤矿、油气领域的布局带来发展增量,可适当关注。

同花顺:市场寻底之路或临近尾声

天风证券预测数据

同花顺(300033):早在智能手机尚未普及的2007年初,同花顺就开始布局移动端产品,且研发费用也是坚持移动端产品优先。这让同花顺炒股票APP的MAU持续领先对手东方财富和大智慧,近期MAU已稳定在3500万人左右,超东方财富和大智慧之和。

据测算,在同花顺营收净利最高的2016年,公司付费个人用户转换率不超过1.8%。认为以同花顺现有商业模式,付费用户转换率较难提升。使用金融咨询及数据服务的个人客户最核心的诉求是赚取较稳定的相对或绝对收益,公司目前的增值服务距离满足个人核心诉求尚有一定距离。为此,公司成立人工智能资产管理公司,用不超10亿自有资金进行证券及衍生品进行投资,或是在探索一条智能资产管理之路,以实现公司进一步转型。倘若可以实现,公司业务将切入规模超20万亿的证券资产管理行业。

2016年股票市场活跃程度远低于2015年,同花顺2016年营收净利实现了双增长,市场观点认为公司周期性已消除。认为,公司业绩仍然与股票证券市场景气度呈紧密正相关性。但是,从持续时间、各板块估值、市场破净股数量及占比等角度观察,这一轮大熊市周期的底部或在临近,这或利好公司中短期业绩反转。

操作策略:公司相较行业可比公司在移动端具备较大的流量优势,是金融信息服务行业当之无愧的龙头企业,投资者可适当关注。

猜你喜欢

当代水产(2022年3期)2022-11-17

今日农业(2022年13期)2022-09-15

意林彩版(2022年2期)2022-05-03

当代水产(2022年2期)2022-04-26

发明与创新(2022年9期)2022-03-10

当代水产(2021年9期)2021-12-02

今日农业(2021年7期)2021-11-27

金桥(2018年2期)2018-12-06