我国中小商业银行利率风险影响因素及对策分析

2018-11-20 11:33闫晶怡

经济研究导刊 2018年29期

闫晶怡,孙 璐,于 嘉

(黑龙江科技大学 经济学院,哈尔滨 150022)

2015年10月24日,央行放开存款利率上限,标志着我国历经20年的利率市场化改革基本完成,之后将进一步完善利率的市场化形成和调控机制,在宏观层面加强央行对利率体系的监督,提高货币政策的传导效率。

一、利率市场化改革的意义

利率市场化改革在打破中国金融抑制、培育金融市场、激发金融机构活力,使之更加高效地服务实体经济方面发挥着显著作用,同时也尤为加深了中小金融机构的利率风险。因此,如何在改革中安全、平稳过渡,发挥其特色优势,提升竞争力,是中小商业银行目前面临并亟待解决的问题。

二、我国中小商业银行利率风险因素分析

(一)中小商业银行面临的特定利率风险分析

首先,中小商业银行由于规模小,资金实力欠缺,因此在抗风险能力、经营管理水平、创新能力上很难超越大银行。其业务结构较为单一,零售业务偏向以高成本获客,与国有控股银行相比,净息差差距较大。其次,我国银行业垄断现象较为明显,中小商业银行品牌号召力不强,在大客户的竞争上难以与大银行抗衡。其客户基础薄弱,客户群体一般以中小企业、私人个体户和个人为主,一般经营风险较高。另外,高风险导致的中小商业银行资产质量相对不高,在处理不良资产上,国有控股商业银行一般都由其设立的资产管理公司专门处理,而中小商业银行只能靠其营业利润慢慢化解或低价出售不良资产,导致经营利润降低、风险加大。以上这些情况,使得中小商业银行不得不被动陷入价格竞争这种低层次的金融生态圈中,利率风险加大[1]。

(二)普遍风险因素下的利率风险分析

1.存贷款结构风险

在银行的业务结构中,多偏向争取大集团、大企业和高净值客户,而中小商业银行在价格和附加服务上很难与其竞争,因此,近年来不少银行提出要向“零售银行”转型。但是目前来看,对于国内中小商业银行业而言仍然偏重公司银行业务。从表1可以看出,5家银行的资金来源主要从对公渠道获得,贷款业务作为银行的主要收入来源。举例的5家中小商业银行资产配置较前几年有所调整,较为均衡,其中民生银行和兴业银行对公贷款的比例对比来看较高。银行在自由定价后,竞争加剧,资金成本将面临大幅提高的局面,如果某几个大客户流失,将对中小银行的流动性和收益造成负面影响。

表12017年我国部分中小商业银行公司银行业务与零售银行业务比例 单位:%

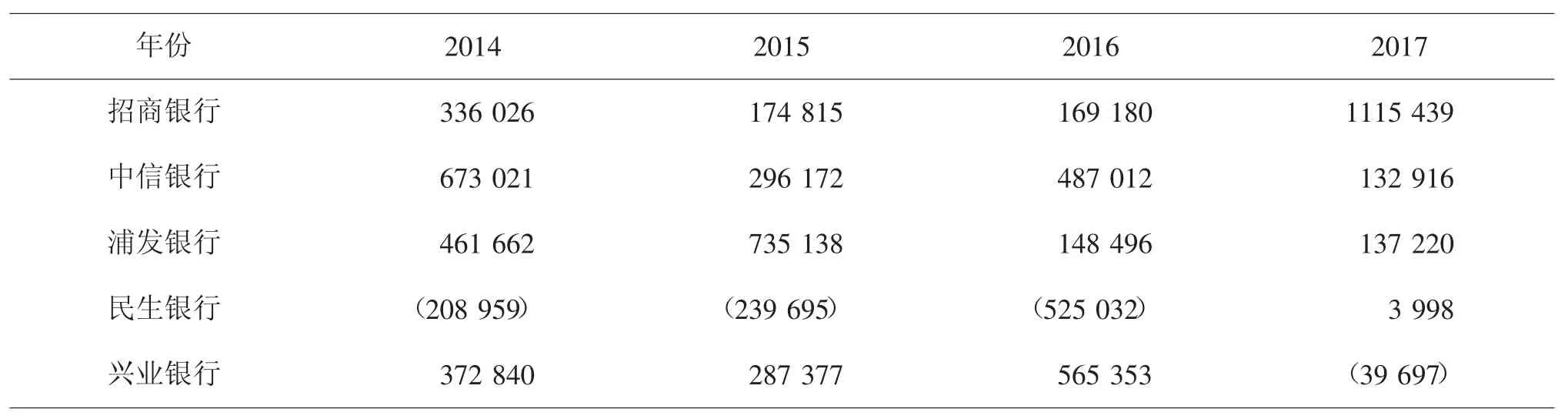

表2 我国部分中小商业银行3个月—1年利率敏感性缺口数据 单位:百万元

2.重新定价风险

利率敏感性缺口指在一定时期内将要到期或应重新定价的银行资产与负债的差额。表现为,正缺口时利率敏感性资产大于负债,当利率上升时,银行净利差增加;负缺口为利率敏感性负债大于资产,当利率下降时,对银行有正面影响。

2014年底,货币政策转为宽松,力求稳定经济,银行间利率下行。从数据可以看出,除民生银行外,其他4家银行均为正缺口。这是因为,为刺激经济增长,前几年信贷投放量过大,短时间内难以消化。2015年1年期定期存贷款利率同步下调了125个基点,除浦发银行,其他3家银行正缺口绝对值都有所减小,民生银行则持续保持负缺口。2016年下半年开始在金融去杠杆的基调下,市场利率快速上行,2家银行及时调整了资产负债结构,3家银行敏感性资产负债比例调整滞后。兴业银行2017年缺口为负,也可能是出于其流动性的考虑。

可以看出,中小商业银行在利率风险管理上,较大银行还有所欠缺。大银行在人才和风控技术、信息的搜集和对市场的判断上,有一定优势,因此,可以及时采取主动的利率敏感性缺口管理策略,从而规避风险并获取利润。

3.收益率曲线风险

收益率曲线指把同一发行者发行的、风险相同但期限不同的资产收益率相连得出的曲线。收益率曲线风险又被称为利率期限结构变化风险,指不同期限的资产收益率间的差额随收益率曲线斜率变动而产生的风险。在我国中小商业银行的投资中,资金运用比较局限,其中无风险、稳收益的国债占相当一部分比例。国债收益率曲线不同期限的收益率映射了市场对期限溢价水平的判断,当收益率曲线出现异常波动时,银行利差收益风险加大。

图1 2015年银行间市场国债收益率曲线变动情况

如图1所示,国债收益率曲线非平行移动,说明不同时间段、不同期限债券价格的波动存在差异,也说明债券投资组合会产生一定的缩水或升值。2017年,在去杠杆政策下,银行缩表,流动性减少,国债收益率上升。短期债券的波动幅度一般高于长期债券,因此在收益率上升的过程中,五年国债的上升幅度大于十年期国债,出现了十年期国债与五年期国债收益率趋平甚至倒挂现象,也印证了这一风险。

另外,央行于2016年发文公布大幅放开境外银行、保险、基金等金融机构成为我国银行间市场投资者,也加大了债券市场价格的波动。

4.基差风险

2014年后,虽然央行基准存贷款利率调整幅度保持一致,利差保持2.85%,但随着央行对存贷款利率的放开,商业银行可以自主定价,中小商业银行为了与大银行竞争,争取客户、提高流动性,存贷款利差波动幅度进一步加大。

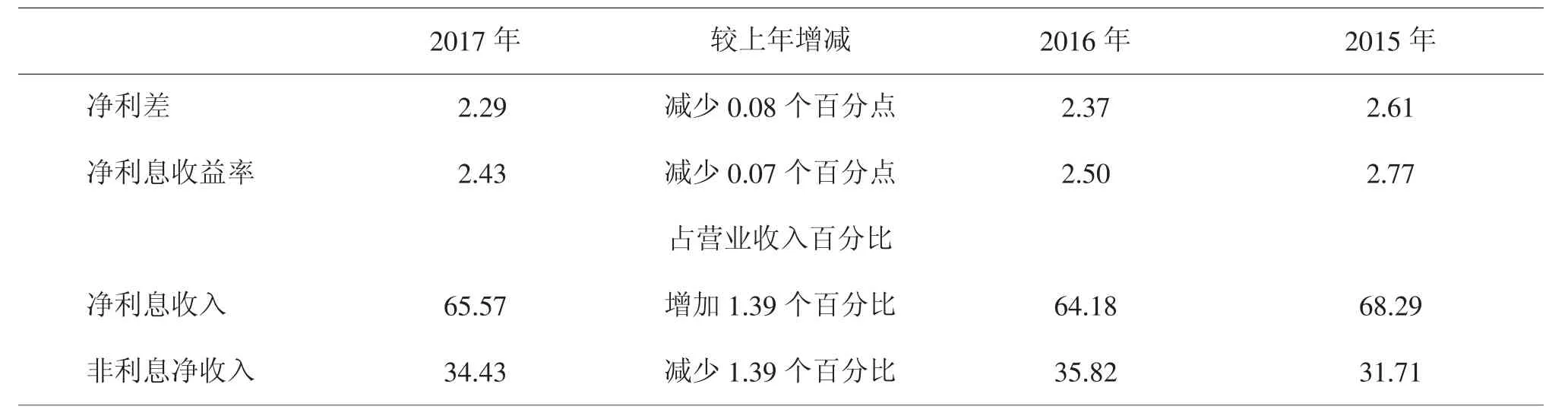

表3 招商银行2015—2017年赢利能力指标 单位:%

招商银行净利差由2015年的2.61%降低到2017年的2.29%,说明以存贷款为主的中小商业银行收益下降,面临基差风险较大。虽然2017年的净利息收入占营业收入的百分比较2016年增加了1.39个百分比,但就长远来看,非利息收入还应是中小商业银行的发展点,也说明了目前中小商业银行在中间业务上缺少特色和竞争力,业务还没有转型。

5.期限选择权风险

客户在自愿的前提下可以提前支取定期存款和提前还贷。当利率上升时,原有存款的固定收益降低,在转存获得的利息收入高于提前支取遭受到得损失时,部分客户就会选择中止原存款合约。在贷款方面,银行业也面临期权性风险,如个人住房贷款的连续加息造成很多贷款户提前还贷。当利率下降时,客户会选择中止存款合约,选择更高收益的产品;提前还款,以更低成本融资。无论哪种情况,都会造成银行收入的缩减。尤其是我国中小商业银行的存款大多以定期为主,贷款以短期为主,客户选择权对其当期收益的影响就更为明显。

三、中小商业银行应对利率风险的对策建议

(一)提高定价能力

在定价中要考虑到市场情况,过高的资金价格会抑制资产业务发展,造成收益下降、业务量不足等问题;价格过低则会导致负债业务减小,产生流动性风险。小银行需要建立内部资金定价系统,综合观测各种宏观经济指标、金融市场资金供求、央行的货币政策等,参考市场基准利率,考虑风险补偿成本、违约价格、客户的承受能力等,使资产负债业务均衡发展[2]。

(二)加强表内利率风险管理策略

通过调整中小商业银行的资产负债在期限、数量上的匹配关系,从而达到利率风险管理的目的。具体方法包括差额管理、敏感性缺口管理、风险价值法等。其中缺口管理要注意制定适合的计划期并对市场进行准确的判断。在利率管理策略上可以采用投资组合策略、贷款组合策略、存款组合策略等[2]。

(三)大力发展中间业务

中间业务是未来商业银行业务竞争的要点,也是其增加收益的重要途径。中小银行应不断创新,提高服务水平,增加中间业务的比重。在金融市场发展的新形势下,积极开展新型中间业务,加强与互联网企业的合作,关注客户体验,以其收益缓解经营压力。

猜你喜欢

现代仪器与医疗(2022年4期)2022-10-08

电气技术(2022年6期)2022-06-27

今日农业(2021年6期)2021-06-09

现代临床医学(2021年1期)2021-01-26

支部建设(2020年30期)2020-12-18

记者观察·下旬刊(2019年12期)2019-09-10

债券(2016年11期)2017-01-12

债券(2016年11期)2017-01-12

债券(2016年10期)2016-11-28

债券(2016年10期)2016-11-28