大股东减持与信息操纵行为分析

——以坚瑞沃能公司为例

2018-11-20 01:32江西财经大学会计学院江西南昌330012

商业会计 2018年17期

(江西财经大学会计学院 江西南昌 330012)

一、引言

近年来,越来越多的上市公司大股东会利用其拥有的信息优势,在公司面临财务危机而多数外部人还不知晓公司业绩急剧恶化之时,早早走上减持套现之路。实际上,由于信息披露的内容和时间具有可操作性,当上市公司面临财务危机,作为内部人,不少大股东会充分发挥其拥有的信息优势和控制权来影响甚至操纵上市公司的信息披露策略,来为其减持铺路和造势。而大股东在情况危急时减持,背后的理由无外乎是其能够从减持行为中获取异常超额收益。创业板的上市公司大股东能够精准减持并从中获取超额收益(王国松和张飞,2016)。

2016年,坚瑞沃能公司以电池企业沃特玛公司净值的6倍的价格收购该公司并获取100%的股权。但沃特玛在2016年、2017年和2018年的盈利预测均未达标,导致坚瑞沃能公司对此前确认的巨额商誉进行了全额计提且仅在2017年该公司就计提了近52亿元的资产减值损失,这也是坚瑞沃能公司2017年的业绩遭遇滑铁卢的直接原因,此前公告的2017年预计盈利5亿多元成为无法兑现的承诺,取而代之的是约37亿元的巨额亏损。

为深入了解上市公司大股东在业绩经历滑铁卢的整个过程期间,大股东的减持动机、减持的时机及上市公司会采用哪些信息披露策略来配合大股东达到减持的目的,本文选取近年来在新能源产业备受关注的坚瑞沃能公司的大股东减持作为研究对象,重点揭示在上市公司走下坡路时大股东背后的减持动机、选择的减持时机和上市公司采取的信息披露策略,进而反映大股东在减持前利用自身的信息优势和控制权来影响公司的信息披露策略并精准减持的行为。最后针对这种现象,本文给出具体建议,希望能够有效推动我国资本市场的健康发展。

二、坚瑞沃能公司大股东减持的背景

(一)坚瑞沃能公司的内部环境

坚瑞沃能公司是我国动力电池行业的老牌企业,但其在上市后的几年里却业绩平平。资料显示,坚瑞沃能公司2010年至2014年的净利润最高不到2 400万元,最低则跌至近负1 300万元。2016年2月,因其花费高价收购沃特玛公司,坚瑞沃能公司迎来了转机。由于沃特玛公司的盈利能力强,所以其带动了坚瑞沃能公司的盈利能力。查看2016年坚瑞沃能公司的年报,可以发现其营业收入比上一年增加了5倍,达到38亿元左右,除此之外,该公司归属于所有者的净利润比上一年增加了11倍,达到4.25亿元左右。

然而,为外部投资者所不知晓的是,此般风光之下危机四伏。查看从2015年年底到2017年三季度结束的季报,可以发现:坚瑞沃能公司的速动比不足0.8且该财务指标还在持续向下降,这就意味着公司的偿债能力也在快速下降。经调查,发现主要由两因素导致:第一,发生重大资产重组后,因坚瑞沃能公司没有降低扩张的速度,其流动负债越来越多,因而资产负债率急剧上升;第二,由于流动资产的迅速增多是由于激增的存货和应收款项,因此其资产质量远低于同行业水平。

除此之外,坚瑞沃能公司因为将沃特玛公司并表,现金流状况更加恶化:通过翻阅2016年年报后,发现坚瑞沃能公司在报告期内日常经营活动产生逾负20亿元的现金流,这种现金流外流的情况仍在继续并且加剧,到了2017年三季报,该公司的该项财务指标达到近负15亿元,同时应收账款超过80亿元且应收账款还在激增中。

(二)坚瑞沃能公司的外部环境

2017年年初,财政部、发改委、工信部等多部门联合发布有关新能源汽车补助资金的新规。该新规的颁布不仅直接致使坚瑞沃能公司应收账款的回款周期长于业内其他公司的回款周期,还导致其几乎不可能以高价租出自己的客车,归根结底,这是因为其子公司沃特玛的主要客户持有的大量客车由于车型的问题而无法享受新规带来的福利,从而进一步造成资金链紧张及该公司利润远低于预期。

另外,从行业角度上讲,资金链困难和产能过剩是动力电池行业的常见问题之一。不仅如此,鉴于我国动力电池技术飞速发展,该行业还要面临大规模的资源重整。更严重的是,因为动力电池企业逐渐落后于时代,90%以上的企业可能会在两年之后濒临破产,鉴于此,不少企业为了能够自救,它们转向三元锂电池市场并且最终自救成功。但坚瑞沃能公司尽管在该方面具备必要的技术,其主要生产的产品却不是该电池,换句话说,坚瑞沃能公司光有生产技术却没有三元锂电池的生产线。此外,客车企业在坚瑞沃能公司的客户群中占比最高,所以其受到来自行业的最大冲击。

三、坚瑞沃能公司大股东减持分析

(一)大股东减持的动机分析——高价套现获取资本利差的投机性动机

该投机性动机主要由两方面原因造成:上市公司大股东对公司未来抱有消极态度;我国对大股东减持的约束或限制相对较少。以坚瑞沃能公司为例,坚瑞沃能公司的子公司沃特玛公司2016年、2017年及2018年均未达到预期盈利,且实际盈利和预期盈利有着巨大差异。除此之外,沃特玛公司不仅有高额的应收账款,现金流还在持续流出。因此,坚瑞沃能公司大股东对公司未来抱有消极态度,纷纷趁着业绩亏损尚未暴露之前,向外界隐瞒公司未来业绩巨亏的利空消息,在外界尚看好之时集体减持出逃。

除此之外,我国对大股东减持的约束或限制相对较少。近年来,尽管证监会针对大股东减持已经发布了诸多规定,但这些规定内容明显不够详细,留给大股东“钻空子”实施减持的空间仍较大。

(二)大股东减持的时机分析——精准减持

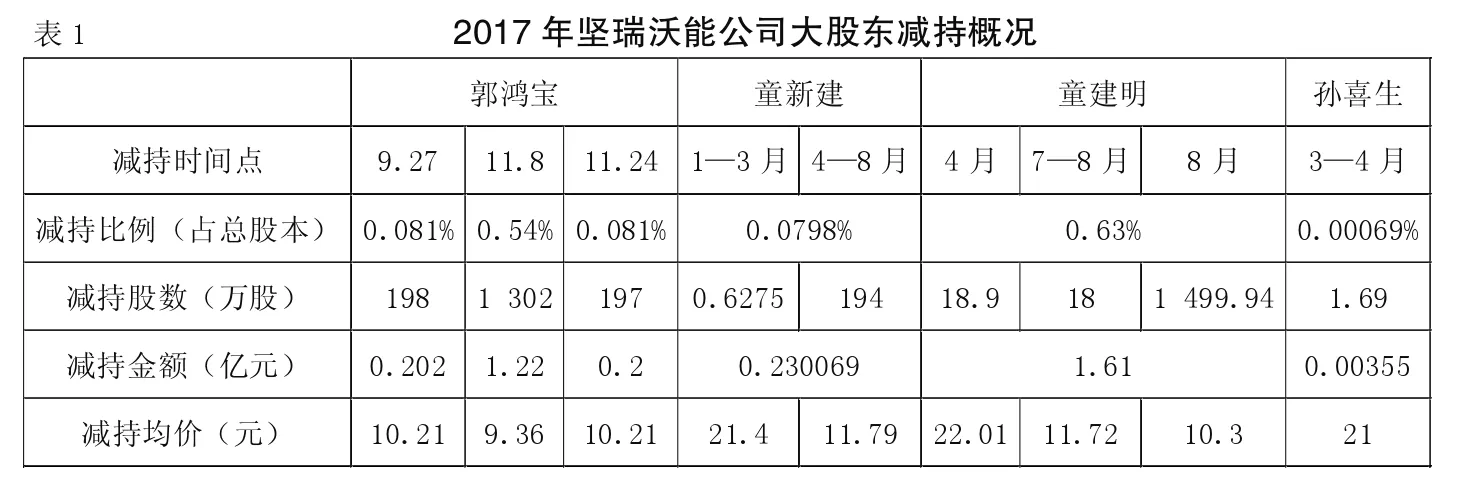

由于坚瑞沃能公司2016年和2017年一季度拥有亮丽的业绩 ,而2017年3月至4月正是坚瑞沃能公司2016年年报以及2017年一季报的披露期,随着年报和一季报的披露,该公司的股价也水涨船高。同时,该漂亮业绩也使得不少券商对公司给予“好评”。资料显示,在这两个月中,有华创证券等国内7家券商针对坚瑞沃能公司漂亮的2016年年报及2017年一季报对外公布了增持或者支持买入的研究报告。因此这两个月无疑会被坚瑞沃能公司大股东盯上来作为其减持的时间点。此外,经调查资料可知,坚瑞沃能公司的大股东密集减持的时点始于2017年7月份。比如坚瑞沃能公司实际控制人郭鸿宝,在公司2017年公布三季报后进行大幅减持。直至当年11月公开市场的普通投资者,由于亮眼的三季报(利润同比2016年翻了三番),还对坚瑞沃能公司抱有希望和肯定。等到坚瑞沃能公司终于在2018年4月对外发布去年的业绩修正公告,表明公司亏损近37亿元后,该公司股票价格不断下降,甚至跌破4元。再与2017年郭鸿宝等大股东减持时的价格相比,无疑是小巫见大巫。也就是说,倘若坚瑞沃能公司能够早在去年年初,就向外透露公司重大的利空消息,股价暴跌的情景就早已发生,大股东高位减持的计划也就随之落空。因此,可以初步得出结论:坚瑞沃能公司大股东利用作为内部人的天然信息优势和自身的控制权,操纵该公司的信息披露,具体表现为:蓄意隐瞒并推迟发布重大利空消息。目的是为了配合其减持行为。为能清晰地展现减持情况,本文梳理了2017年坚瑞沃能公司大股东减持概况,见表1。坚瑞沃能公司大股东恰好在2016年年报和2017年三季报公布前后,趁着公司最后还能对外佯装大好前景的时候进行密集减持。

(三)大股东减持的手段分析——发布利好定期盈余公告、自愿披露积极业绩预告

坚瑞沃能不惜花费巨额高价收购沃特玛公司,当时的舆论普遍认为溢价过高并质疑公司未来的发展,但坚瑞沃能公司之后发布的业绩公告及业绩预告十分亮眼。然而,与此同时,大股东却纷纷开始精准减持套现,无疑大股东知道公司好景不长,短暂的风光之后将面临业绩暴雷。为此,本文将坚瑞沃能公司的信息披露策略总结如下:

1.发布利好定期盈余公告。通过查看相关文献,本文发现创业板上市公司发布定期盈余公告的时间通常是在其公司的大股东减持前,也就是说,从上市公司利好定期盈余公告披露之后的这一阶段来看,大股东减持的频率相对其他时间来说会更加频繁,这是因为在利好定期盈余公告会拉动股价的上升。大股东通常不会忽略自身是内部人的这一大优势,相反,他们会利用此优势,通过提升股票发行前的报告盈余来进而使得股票的发行价格上升 (Chaney和Lewis,1995)。

表1????????????????????????2017年坚瑞沃能公司大股东减持概况??郭鸿宝? 童新建? 童建明? 孙喜生?减持时间点? 9.27? 11.8?11.24?1—3月?4—8月?4月?7—8月? 8月? 3—4月?减持比例(占总股本)?0.081%?0.54%?0.081%? 0.0798%? 0.63%? 0.00069%?减持股数(万股)? 198? 1?302? 197? 0.6275? 194? 18.9? 18? 1?499.94? 1.69?减持金额(亿元)? 0.202?1.22? 0.2? 0.230069? 1.61? 0.00355?减持均价(元)? 10.21?9.36?10.21? 21.4? 11.79?22.01?11.72? 10.3? 21?

经过梳理,本文发现:坚瑞沃能公司2017年的三季报展现出一片大好的发展势头,然而四季度坚瑞沃能公司的业绩却发生巨大的反转,且在2018年4月坚瑞沃能公司向公开市场投资者放出2017年公司亏损37亿元的惊雷,从而可以说明该公司2017年的三季报的财务数据是极具欺骗性的,对于其面临的巨额债务和公司极速下滑的偿债能力,坚瑞沃能公司为了让大股东能在股价高位减持,而刻意掩盖和隐瞒。

值得注意的是,就在坚瑞沃能公司隐瞒其财务危机的2017年,从年初至年末该公司越来越多的大股东频繁减持并获取不菲的收益。由此可见,坚瑞沃能公司利用发布利好盈余业绩公告来刺激股价抬升,是为了大股东在股价高位减持。为了更清晰地比较大股东减持时间和坚瑞沃能公司发布盈余公告时间的相近程度,本文将时间点进行整理,见表2。

表2 2017年坚瑞沃能公司发布盈余公告时间和大股东减持时间大股东?减持时间?孙喜生2017.3—2017.4?童建明2017.4?童新建2017.4—2017.8?童建明2017.7—2017.8?郭鸿宝?2017.9—2017.11?

2.自愿披露积极业绩预告。一般而言,来自上市公司的利好消息会拉动其股价上升,所以大股东无疑有动机在利好消息之后进行减持来高价套现。相较于其他阶段,在大股东减持前的这一段时间,广大中小投资者更有可能看到上市公司自愿披露积极业绩预告,并且该业绩预告通常会给公司创造明显更高的收益。除此之外,他们还进一步发现上市公司管理层及大股东可以自由决定自愿性业绩预告的内容、时间以及发布的频率,因此,在较大程度上可以推断自愿性业绩预告披露决策是受到上市公司管理层或大股东的意志驱使的(鲁佳华等,2017)。尽管2017年坚瑞沃能应收账款大量增加,现金流出现枯竭状态,此般状况并未让坚瑞沃能对外丧失自信:在2017年6月30日(扭亏为盈)和9月30日(预增)的业绩预告中,坚瑞沃能公司仍向外披露本公司预计将盈利的消息。然而,结合前文梳理的大股东减持时间,可以发现,在6月30日和9月30日前后,坚瑞沃能大股东童新建、童建明和郭鸿宝却纷纷减持,从而可从侧面体现这些业绩预告背后暗藏的“水分”。

四、研究结论与建议

本文研究对象选择了坚瑞沃能大股东减持行为,发现在上市公司业绩每况愈下时,公司会隐瞒未来会亏损的利空消息,佯装公司一片大好前景,同时发布利好盈余业绩公告和自愿披露积极业绩预告,随后在股价上升时,大股东大幅减持。上市公司发布利好盈余公告和自愿披露积极业绩预告的时间与大股东减持时间的契合,表明了大股东利用作为内部人的天然信息优势和控制权来操纵上市公司的信息披露策略以便在高位减持,从而体现大股东精准减持的能力。并且大股东精准减持的原因在于其有高价套现获取资本利差的投机性动机,该投机性动机主要由两方面原因导致:上市公司大股东认为公司前景黯淡且无东山再起的可能;我国对大股东减持的约束或限制相对较少。

为此,本文提出以下建议:

第一,我国有关监管部门应制定出更为详细和全面的大股东减持规定,完善上市公司信息披露制度。比如,对大股东减持公告进行有效监管,以保证该减持计划能让更多的投资者知悉、反应,并做出应对措施,这样可以避免大股东作为内部人,因其持股比例或控股地位得到暂未公开的利空信息并早早开始布局减持计划进行套现。

第二,上市公司不应只关注大股东的利益,同样应该重视普通投资者的利益。上市公司应及时披露公司利空消息,特别是有关大股东减持的信息,如若提前对外公布,这将会给投资者留有一定消化利空消息的时间,从而减少对股价冲击。

第三,投资者应该结合自身情况,积极采取不同的应对策略。如果投资者尚未买进上市公司的股票,由于多数情况下大股东减持的利空效应,所以在选择投资股票时不应选被某些大股东减持的股票。若投资者已经持有股票,则要结合市场环境选择策略:假如市场是逐渐向上的,建议投资者在当天第一时间卖出,如果卖出时间已晚,鉴于利空消息已被其他公开市场的投资者所消化,所以反而建议继续持有。反之,如果市场向下或是不明朗时,持币观望才是上策。

猜你喜欢

证券市场红周刊(2021年46期)2021-11-27

中国注册会计师(2021年9期)2021-10-14

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年10期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04