株洲市“三公经费”公开的成功探索

2018-11-16 01:57肖文兴屈坚陆臻尧刘艳华张娟

消费导刊 2018年3期

肖文兴 屈坚 陆臻尧 刘艳华 张娟

摘要:由于“三公经费”获得途径有很多,数目庞大不易控制,并且经费支出核算不具有准确性和合法性,以及其内部管理监督机制不完善,以至于缺乏约束性和引导性,并衍生出报销不规范等问题,政府将重视并解决群众对公款消费的意见,否则问题的进一步突出会影响政府的形象,还会破坏党纪,甚至影响国民经济发展。“三公经费”公开的同时,等待它的是数不胜数的挑战。需要政府从观念上发生转变,树立“纳税人”意识;推行公务卡结算制度,成立“三公”费用结算中心;让第三方来审计“三公经费”,株洲市已经在“三公经费”公开上做了有益的尝试,并取得了初步成效,值得借鉴。

关键词:三公经费 公开 管控 株洲市

导言

因为现阶段的经费管控不够完善,对“三公经费”的范畴没有清晰的界定,造成以下两个负面效果:一是会出现“三公经费”公开内容不统一的现象,因为各级政府和部门按照各自的理解去公开内容,没有统一的标准,致使内容上缺乏真实性,缺乏准确性,以至于无法实现监督制约的作用。二是由于群众普遍对“三公经费”的概念没有一个权威性的认识,以至于他们会把它认为是政府吃喝玩乐所用到的开销,这就影响了政府在群众心中的形象。

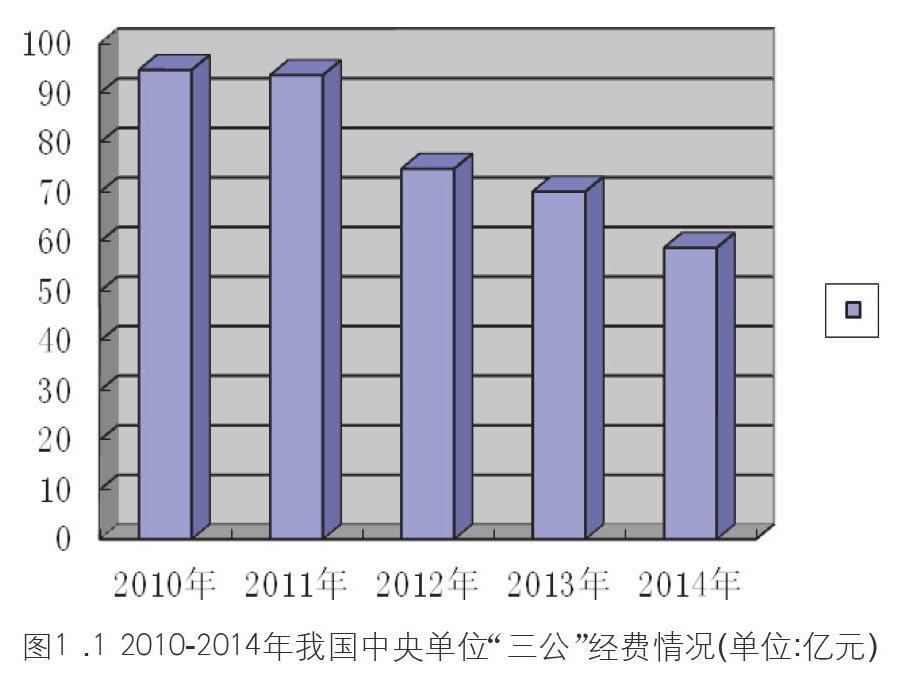

数据表明,2011年之前,我国“三公经费”都是逐年递增的,在2011年“三公经费”首次公开后,由2010年总经费的94.7亿元降到了2011年93.64亿元,基本实现了零增长,同时在2011年-2012年负增长,表明了中央部门的“三公经费”公开给政府部门消费起到了一定的监督和控制作用。

经费的公开存在如下问题:政府部门在2011年消费开支中,哪些不应该花钱,什么钱应该花,什么地方一定要花钱,更重要的是,政府花了钱以后到底实现了什么。

一、我国三公经费公开与控制历程

(一)中央单位率先公开

2007年,“财政预算、决算报告”和“财政收支、各类专项资金的管理和使用情况”在国务院政府信息公开条例的要求下,首次被列为可公开的政府信息,向來闪烁其词的“三公经费”才慢慢进入群众的视线,不再是国家机密。2011年3月,国务院常务会议决定于6月向全国人大常委会报告中央财政决算时,宣布“三公”经费的支出状况需要在报告中展示,并公布与众。

在2011年4月14日时,科技部在国务院的推动下,成为首个公开“三公经费”的部门,也是唯一一个在国务院要求的底线前完成任务的部门。接着北京、陕西、上海三个省级单位也陆续公开了自己的“三公经费”。正因为中央政府在信息公开方面下定了决心,而且连续两年都实现了“三公经费”公开,这不仅使得经费开支的来龙去脉一清二楚,同时也是对群众知情权的保障,而且还激活了社会监督。但除北京、上海和陕西三个省级单位和广州、成都等少数几个城市公布三公经费内容外,其他省市各级政府当时仍未公布。

(二)控制“三公经费”的依据以及成效

依据1:2011年国务院常务会议决定将中央本级“三公经费”支出情况纳入报告内容,并向社会公开,接受社会监督。

依据2:温家宝总理要求严格执行《党政机关公务用车配备使用管理办法》。财政部门要尽快公开各类预算以及时间表,首先要将各级政府“三公”支出的预算和决算向社会公开。

在上述依据以及其他未提到的政策的促进下,政府也取得了良好的效果,所有的中央部门,除外交部、国务院侨办、国务院港澳办3个部门以外,都向群众公开了“三公经费”。但在地方层面,仍有一股巨大的压力阻碍“三公经费”的公开,直到2011年底,只有北京、上海、陕西三个省级政府公布了“三公经费”。

综上所述,不足之处还是显而易见的:时间上的推迟,形式上的错乱,内容上的混乱。

根据公开数据统计,中央各部委“三公”经费从2010年的94.7亿元骤降到2014年的58.8亿元,累计减少35.9亿元,主要是公务用车购置及运行维护费下降幅度比较明显,特别是2012年降幅较大,说明各部门充分贯彻落实中央厉行节约反对铺张浪费的思想要求,也反映了以上几个依据起到了显著的效果。

二、目前我国“三公经费”管理存在的主要问题

(一)“三公经费”来源渠道较多,金额难以控制,超支有机可乘

目前由于统计“三公经费”的来源众多,公开出来的“三公经费”缺乏完整性和全面性。因为公开的只是年初会用到的费用,中途会有其他项目开支参与其中,灵活性很大,会造成隐藏项目的产生,但却不在公开的数据中显示。

(二)“三公经费”支出会计核算不够规范,反映的数据缺乏真实性、合法性

一是部分预算单位对“三公经费”的范畴界定不统一。二是会计科目设置笼统,数据来源不统一,造成部门决算数据和会计核算数据不相符。三是由于基层财务人员的素质不统一,而对于“三公经费”的理解又不透彻,就会造成会计核算时无法对“三公经费”的支付按照实际情况体现出来。

(三)“三公经费”内部管理和监督机制缺乏针对性和实用性

“三公经费”管理在规章和制度上还没有细化,并且监督“三公经费”的领导者本身又是消费者,这就造成了官场大环境下,纵容、松懈、掩蔽的现象发生。

(四)“三公经费”公开,外部监督难以介入,难以发挥社会监督的作用

现行法律、法规中,行政机关应当接受上级机关或者法律监督机构的审计监督,在没有授权的情况下,一般社会中介机构无权对行政事业单位的三公经费进行检查。另一方面公众的维权意识,享有的知情权又少,缺乏监督的积极性;对公开内容的不理解,也挫伤了公众“三公经费”监督的积极性,社会监督难以发挥真正的作用。

三、“三公经费”失控的原因分析

(一)制度建设滞后,认识不到位,特权思想严重

首先,中国是具有几千年历史文化传统的国家,“官本位”思想随着历史传承至今,攀比意识和特权意识自然而然就存在于政府部门人员心中,反映到三公经费使用中,就表现出落后,制度形式化的特点,体现出特权思想严重。

其次《保密法》范畴界定很模糊,政府部门人员很容易就能用“此处因涉嫌国家机密”来搪塞很多的调查和采访,借此掩盖许多经费公开的信息。总之,法律制度建设滞后成为了“三公经费”公开全面推行的障碍。

(二)监督体制和风气存在问题

因为体制上的限制,行政事业单位不受外来单位的监督和控制。同时,行政事业单位的性质就决定了只有上级和法定监督机构才具有监督的权力,外部力量想进行监督是不可能的事。

四、影响“三公”经费开支的主要因素

(一)单位规模是影响“三公”经费开支的主要因素之一

根据政府部门规模的不同,开支也会不同。比如国家税务总局每天的出国数,所需的公务车数,开支,收入都不是一个地方警察局能够比的。根据中央单位的数据显示,“三公”经费支出在亿元以上且排名前6位的中央单位基本稳定,主要是:国家税务总局、海关总署、国家质检总局、中国银监会、中国科学院、国家体育总局。规模越大,开支越大。

(二)国家政策也是影响“三公”经费规模的主要因素

中央要求各部门“厉行勤俭节约反对铺张浪费”,并且要求各单位严格控制“三公经费”的支出,同时还要贯彻落实“八项规定”等要求。如此一来,该政策推出不仅压缩了因公出国的数量、减少了公车私用的现象、严格公务接待程序,而且还大幅降低了经费支出。这也是中央单位2013年“三公经费”大幅降低的主要原因。

(三)单位的业务性质也是影响“三公”经费的重要因素

海关总署、国家体育总局、国家海洋局这几个单位“三公”经费总额不是最高的,但是不同类别费用的占比却很高,并且远高于中央单位的平均水平,这与上述单位从事的主要业务有关,说明单位的业务性质也是影响“三公”经费的重要因素之一。

五、株洲市“三公经费”管理现状

(一)株洲市“三公经费”公开与控制概况

在政府推行新政策之前,地方层面“三公”经费管理缺乏标准化,个别单位在这方面是杂乱无章的,往往会造成经费支出数额过大,监督制约无力,影响了财政资金,并使得基层负担加重,甚至破坏了党的纪律,在作风上给群众一种奢靡的印象,形成不好的声誉。之后由于“整四风”的呼声越来越响,力度越来越大,“三公经费”的管理不断加严,有效減轻了基层负担,形成了作风上的转变。

据株洲市财政局公布,2013年前3季度,全市“三公”经费同比下降9%。除公务用车费用稍有增加外,其余均实现大幅下降。经费预算的“零增长”和“负增长”成为了全市各级财政部门主要目标。在公款接待方面,把列清预算金额,统一接待标准定为各部门的在预算上的要求。牢牢把控公费出国访问的人数,严格审查出访人员的身份。同时,在公务用车上,坚持先审批后购置制度,尽量减少会议数量,以此来减少经费开支。

为让市民清楚“三公”经费究竟占政府开支多少,这些钱是怎么用的,2013年株洲市还在市本级16个部门、单位进行试点,对外公开其部门预算和“三公”经费预算。如此一来,让公众除了有知情权,还能享有监管权,从而形成良好的廉洁务实的从政环境。

为探索建立真正行之有效的长效机制,株洲市财政部门还通过实行预算绩效管理来进行监督。在2014年,为了表示落实党的政策的决心,株洲市在原来16家试点单位基础上又增加了13家单位,面向群众,让群众更广泛地了解不同单位经费的走向。而2015年3月19日、20日,晒出自己部门预算和“三公经费”预算掀起了一波热潮,导致87个市级部门相继跟从,“缩减”则是这波浪潮的核心词。根据数据表示,87个市级部门,只有21个部门安排了因公出国(境)费,共计291.2万元,66个部门在该项目上的预算为零。

此外,市政府四大预决算的明细表格分别在2016年1月27日和2016年7月8日的市政府门户网站或市财政局门户网站公开,按照规定向群众公开了会议费,培训费;一般公共预算甚至细化到支出分类项目,使群众更通俗地理解经费的走向。2017年1月4日,在市十五届人大一次会议开幕式上,《株洲市2016年财政预算执行情况及2017年市本级财政预算草案的报告》显示,2016年,全市一般公共预算收入跨上300亿元新台阶,达到312.8亿元,总量继续保持全省第三,增幅高于全省平均水平1.7个百分点。

(二)株洲市“三公经费”管理存在的突出问题

第一,财政内部控制不够严格和规范。由于财务管理方面的人才不仅缺乏定期的,专业的培训,在业务能力和责任意识程度上水平层次不齐;相对应的所计算出的相关报表,账目也是不够规范严谨,缺乏准确性,无法如实反映出“三公经费”的运行情况。

第二,对外公开不到位,社会监督有待加强。虽然说各大单位都在积极响应并参与“三公经费”的公开,但是实际上,有些单位拖拉公开日期,有些单位公开的内容不够全面,混乱的数据,账目上没有明确的支出项目明细,混淆群众的视线。

第三,奖惩机制不完善,需要政府明确确定。很多经费超支等不负责任的事情都因为没有明确的奖惩机制规定,而不受惩罚,或处罚力度不够,极有可能造成再犯或变本加厉的情况。

六、合理控制“三公经费”的对策

(一)促进政府转变观念,树立国家机关和公职人员的“纳税人”意识

政府要想长期搞好“三公经费”公开计划,首先需要树立“纳税人”意识,让当代人了解到“官本位”思想的落后,其次政府自身也要转变观念,群众对于经费公开信息享有知情权,政府应当为人民服务,把经费公开视为自己的责任。

(二)引入第三方审计“三公”经费

让第三方审计监督“三公经费”的开支,既能保证公平性,合法性,又能弥补基层财务人员业务能力上的不足,体现出这个政策的专业性。实现“三公经费”在监督结果上的可信度,让人民群众放心。

(三)建立一套完整的预算公开机制和监督检查制度

机制方面:认真贯彻落实新《预算法》,建立健全预算管理和监督制度,依据法律法规,对预算公开内容、数据进行审批,对预算公开的程序等予以保证和规范执行,如有违规案件,严格按照法律规定处理。

制度方面:第一,加强部门预算及“三公经费”预算公开基础条件建设、建立健全公开协调机制。

第二,规范公务接待管理。确保公务活动务实节俭、规范有序。

第三,严格执行按车辆编制购买。

(四)建立健全奖惩激励机制和责任追究机制,建立厉行节约长效机制

建立对应“三公经费预算执行情况的奖惩机制以及责任追究机制,这样可以促进部门单位积极开展相应的节约措施,并能够严格履行自己的责任,加强财务管理,给群众展示一个详细的、准确的、合法的经费公开表。具体可以把奖惩和绩效考核挂钩,并同时加强督促管理,检查是否所有单位严格实行该制度。

猜你喜欢

小学生作文(低年级适用)(2023年3期)2023-04-01

——湖南省株洲市秋瑾故居之歌

音乐教育与创作(2022年1期)2022-04-26

湖南水利水电(2021年6期)2022-01-18

中国环境监察(2017年5期)2017-10-23

现代商贸工业(2016年11期)2016-12-26

经济师(2016年10期)2016-12-03

职工法律天地·下半月(2016年10期)2016-11-30

财会学习(2016年19期)2016-11-10

时代金融(2016年23期)2016-10-31