试论高校三公经费公开与财务精细化管理

2016-11-10 03:28蒋小鹏

财会学习 2016年19期

蒋小鹏

摘要:本文以甘肃省内普通高校为例,根据甘肃省教育厅公布的相关数据,分析了三公经费公开以来,甘肃省内14所普通高等院校因公出国(境)费用、公务接待费用、公务用车购置和运行费的结构变化和总量情况,并探讨了高校三公经费使用中存在的问题,提出了高校三公经费精细化管理的路径与对策,以提升高校的财务管理水平。

关键词:高校;三公经费;预算支出;精细化管理

近年来随着国家对教育经费投入的扩大,高等院校获得的财政性支持日渐增加。高等学校作为全额拨款的事业单位,三公经费公开已成为国家财政体制改革的重要内容之一。在全国机关事业单位三公经费总体下降的情况下,甘肃省高校认真执行三公经费公开制度,各高校三公经费均呈现出不同程度的下降趋势。

一、甘肃省内高校三公经费的预算支出概况

(一)数据来源

本文数据主要来源于甘肃省教育厅公布的《甘肃省教育厅2013年“三公”经费预算情况表》、甘肃省教育厅2015年部门预算及“三公”经费预算》及甘肃省教育厅公布的各年度三公经费的使用情况。甘肃现有省属普通高校27所,其中普通本科院校14所,职业技术学院11所,电视大学和职工大学各1所。

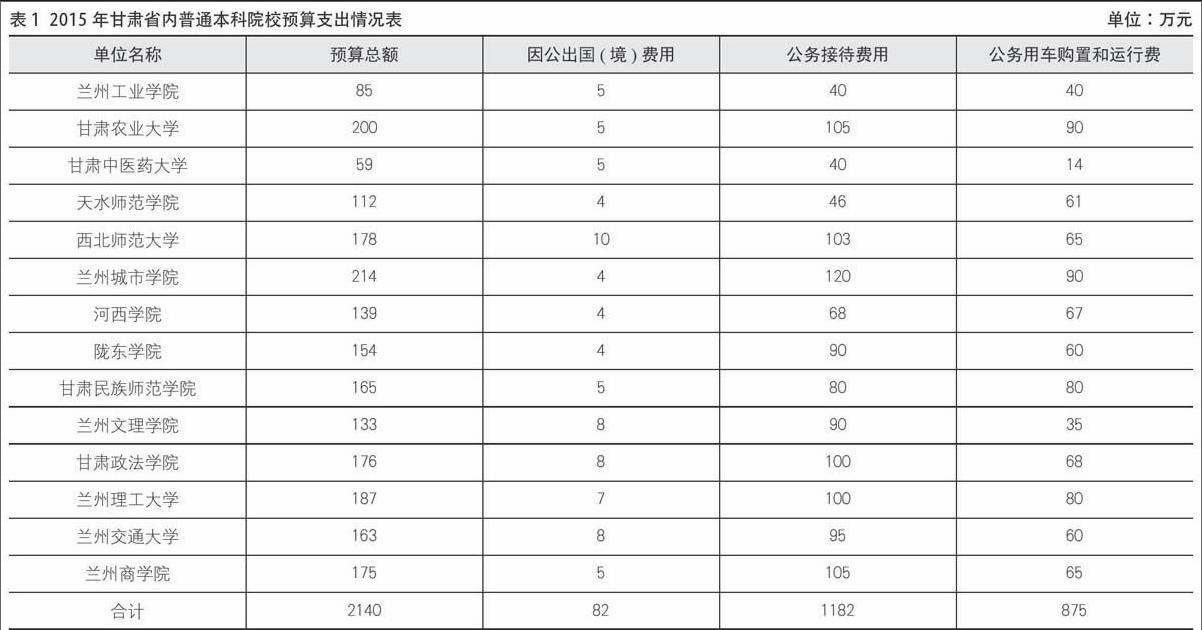

(二)三公经费预算支出概况(见表1)

从总量看,2013年甘肃省内普通本科院校的三公经费总额为2361万元,2015年为2140,下降了221万元,下降比例为9.36%。说明甘肃省普通本科院校高校严格执行《高等学校信息公开办法》和三公经费公开制度,主动公开三公经费,接受群众监督,严格审计制度,精细预算编制,同时强化节约意识,三公经费呈下降趋势。

从内部结构看,2013年内各高校因公出国(境)费用、公务接待费用、公务用车购置和运行费比值为3:55:42;2015年三者的相应比值为4:55:41。说明2013年和2015年甘肃省内高校三公经费的支出比例大体一致,其中公务接待费用比例较大,占半数以上。

从各高校看,不同高校三公经费的构成比例差异较大。2015年甘肃中医药大学三公经费的比例为8:68:24,天水师范学院比例为4:41:55。2015年公务接待费用比例最高的为甘肃中医药大学,占三公经费比例为68%,最低的为天水师范学院,占比为41%。公务用车购置和运行费比例最高的为天水师范学院,占三公经费55%,最低的为甘肃中医药大学,占比为24%。说明各高校压缩三公经费的方式不同,在因公出国(境)费用下降空间有限的情况下,有的高校通过压缩公务接待费用,有的高校通过压缩公务用车购置和运行费来降低三公经费。

二、甘肃省内高校三公经费预算支出分析

(一)高校三公经费预算支出特点

1.出国费用为零

在甘肃省内14所普通高校中,2013年12所高校出国费用均为零。近年来由于各高校压缩因公出国(境)费用,并将部分高校因公出国(境)费用由财政拨款改为非财政拨款安排支出,所以多数高校的因公出国(境)费用为零。

2.公务接待费用比例最高

从各高校公布的预算支出情况看,公务接待费用比例较大,多数高校均占半数以上,部分高校的公务接待费用甚至占用近七成。

3.公车开支差异较大

公车开支是各高校三公开支差异最大的部分。2015年甘肃省内14所普通高校公务用车购置费为零,公车开支差异主要是由于公车运行费用差异造成的。

(二)高校三公经费支出存在的问题

1.监管标准不统一

以出国经费为例,很多高校的出国经费为零。部分经费在这些数据中无法反映。高校教师有课题和项目,不少涉及国际交流,这些费用可能直接计入项目中,而不会反映到三公经费之中。高校公布的三公经费,应该仅是财政拨款中的三公经费部分的支出。事实上学校有自收自支相当数量的经费,有的学校出国经费额度会比较高,但在三公经费支出中没有反映出来。

2. 三公经费界限模糊

三公经费尚无单独的核算项目,某些部门或单位为规避三公经费,故意将三公经费变相列在其它科目中,事项开支混为一体。比如出国、出境费用变相为外出考察交流的票据;公车加油费在公务费或差旅费中列支;吃喝招待费在会议费中列支界限模糊,招待费等公务支出上界限模糊。[1]

3.统计数据的准确性

高校的三公经费主要来源于财政拨款,但是它与其他国家机关有所不同,高校有着数量庞大的学费收入,学费收入可用于三公经费但不在财政拨款的三公经费的统计中。每个学校都有着自己的三公经费统计口径,这样造成统计数据与实际支出之间产生很大的差距。

4.三公经费的转移

部分高校将发生在一级部门的三公经费转移到二级机构和下属单位,或通过预算方式划拨资金到下属单位,再通过下属单位列支本单位的三公经费。

三、高校三公经费的精细化管理

(一)高校三公经费支出的特殊性[2]

首先,高校作为一学术机构,举办各类国际会议、进行国际学术交流、与国外联合办学、公派学生交流是提升高校学术水平和影响力的主要渠道。高校因公出国费用与一般行政事业单位有很大的区别性,不能一刀切,不能将各项出国费用简单定性为的因公出国费的支出内容。其次,一所大学往往有几个分校区,在不同校区之间往返发生的交通车辆的购置与运行费用是不可避免的。但高校在会计核算时没有车辆运行费中分离,因而导致了公务用车费用的虚增。最后,各类评比、检查、接待等活动是高校的日常管理事务重要组成部分,这些都不可避免地增加公务接待费用的支出。所以建议高校设置因公出国(境)费用、公务接待费用、公务用车购置和运行费二级明细科目,制定三公经费公开的统一标准(如格式、内容、附注等,便于横向和纵向对比),实现和预算的无缝对接。[3]

(二)建立三公经费公示制度和信息查询制度

目前我国高校的预算实行“两上两下”制度,执行预算时可能导致出现偏差。公开就是一种非常廉价且非常有效的监督方式。高校建立三公经费公示制度,学校可每年在年初公示下年度经费拨款和财政预算,并在年终时再次公示经费的具体使用情况,接受全体教职工的监督。再者建立三公经费信息查询制度,允许广大师生随时对三公经费提出查询、咨询、质疑、建议等。最后高校推行使用公务卡使用,推动结算逐步实行“零现金”。公务卡不仅可以解决携带用款不方便和资金安全性等问题,还有利于相关部门对资金流向的监控,保证每一笔财政支出都公开透明。

(三)三公经费的精细化管理

为了加强高校因公出国(境)费用、公务接待费用、公务用车购置和运行费的精细化管理,可做好事前预防工作,实行严格的审批制度。三公经费建立一套完整的报表体系,明确规定“三公经费”的计算范围。使用者要填写相应的申请表,实行表格化管理。三公经费管理越透明化、规范化,三公经费的使用效率就越高,同时便于各方对高校经费的监督和制约,从源头上预防和治理腐败现象在高校的滋生。[4]

(四)完善审计监督机制,防止弄虚作假

要加强审计事前监督功能,提升高校三公经费预算编制的合理性,做到先有预算,后有支出。要对三公经费各项开支开展不定期的审计监督,主要审查有无超预算、非预算支出,有无铺张浪费,有无混用会计科目以达到隐匿三公经费之目的。

总之,高校三公经费已进入了精细化管理阶段。高校的公开,满足了社会的知情权、方便群众监督,同时促进了高校加强部门预算管理,提高办学效率。所以高校以三公经费公开为契机,提高三公经费使用效率和财务管理水平。

参考文献:

[1]梁勇,干胜道.关于高校三公经费问题的思考[J].高校财务,2014(17):113-117.

[2]朱皓.从公开谈高校财务精细化管理[J]. 财务与管理,2014(12):19-21.

[3]田冠军.“三公”经费的控制与审计探[J].审计研究,2013(4):74-78.

[4]秦顺红. 公开对高校加强财务管理的启示[J].高校财务,2013(11):104-107.

猜你喜欢

企业导报(2016年19期)2016-11-05

经营者(2016年12期)2016-10-21

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14

考试周刊(2016年79期)2016-10-13

新闻世界(2016年10期)2016-10-11

考试周刊(2016年76期)2016-10-09

大学教育(2016年9期)2016-10-09

成才之路(2016年26期)2016-10-08

成才之路(2016年26期)2016-10-08