聚酯膜生产工艺及市场研究

2018-11-16 05:25:58赵睿

当代石油石化 2018年11期

赵 睿

(中国石油化工集团公司经济技术研究院,北京 100029)

1 聚酯膜工艺发展趋势

近几年,双向拉伸聚酯(BOPET)拉膜生产线发展很快,生产商家众多,但主要供应商仍集中于Bruckner、DMT、Dornier、Mitsubishi等。目前国内的薄膜双拉生产线[1]也在崛起,已有几家可以自主设计、制造薄膜双拉生产线,但规模和技术水平还有一定的差距。

1)向薄型膜、厚型膜两端发展

以BOPET薄膜来说,低于4微米的薄型膜或大于150微米的厚膜有相当大的发展空间,特别是厚膜的应用范围在不断扩大,如平板显示器及光伏电池等对PET厚膜需求量增长迅速。玻璃防爆膜在汽车和建筑等的应用也日益增加,市场广阔。

2)向高速、宽幅方向发展

为了提高产能和生产效率,增强市场竞争力,薄膜双拉生产线的幅宽已从原来的6米多发展到现在的10米[2],生产线速度也大幅度提升,从200米/分钟提高到460米/分钟,不仅产能大大增加,原料消耗、能耗也有所降低,经济效益明显提高。

3)向多层共挤发展

为了提高薄膜的综合性能,目前的双拉生产线多采用A/B/A,A/B/C甚至更多层的结构[3]。采用多层共挤可以生产多功能、特种膜,以满足不同用途的需要,如热封膜、高阻隔膜、抗紫外线辐射膜等,详见表1。

2 全球聚酯膜供应现状

2017年,全球BOPET产能约为645万吨/年,主要集中在亚洲、北美及中东地区,分别占总产能的80%、7.9%及5.3%左右;需求集中于亚洲、北美及西欧地区,分别占需求总量的76%、11%及8%。其中,亚洲的BOPET需求占绝对份额。

2017年,全球BOPET装置平均开工率为65.9%,由于有新建装置投产,中东北美地区装置开工率较低;受需求不佳的影响,中东欧及中南美BOPET装置开工率也较低;亚洲及西欧装置开工率则较高。

与其他聚酯产品相比,BOPET生产更为国际化,全球排名靠前的几家BOPET生产企业多为跨国公司。目前,全球BOPET产能排名前10位的企业主要集中在亚洲及北美地区,产能合计约282.7万吨/年,占全球总产能的44%左右,详见表2。

表1 BOPET复合薄膜的组合特点和应用

表2 全球主要的聚酯膜生产企业 万吨/年

3 全球BOPET消费状况

目前,全球BOPET终端用途主要是包装、工业用、电子电气、音像材料及其他领域[4]。

BOPET具有很好的阻隔性、耐高低温、耐油及可热封等特点,广泛用于包装行业,特别是便携式食品包装,包括奶粉、咖啡、茶叶、饼干、熟食、蒸煮食品等。2017年,该领域消费367.5万吨,约占总量的57%。

BOPET具有优良的光学性能、印刷性能、机械强度好及耐高低温等性能,大量用于烫金膜、转移膜、防伪用膜、护卡膜、热收缩膜、装饰膜、压敏膜等工业用途,其中汽车及工业装置用保护膜是驱动BOPET在工业领域快速发展的主要动力。2017年该领域约消耗了161万吨BOPET,占总膜消费量的25%。

优异的电绝缘性、好的机械强度及光学性能,使BOPET在电子电气行业中大量用于电容膜、电缆线包复用绝缘膜、电动机及变压器用绝缘膜、柔性电路板隔膜及薄膜开关等,其中近年来平板显示器及太阳能电池隔膜对BOPET需求增长十分迅速,2017年该领域约消耗了103万吨BOPET,占总膜消费量的16%。

音像材料主要指专用透视X光片、制图膜、工业及专业制版用胶片等,但该领域受电子数码产品的冲击萎缩比较严重。2017年该领域约消耗BOPET 6万吨,占总膜消费量的1%。其他膜领域主要指特种功能膜等,如阻燃膜、抗辐射膜、抗静电膜及离型膜等,约占总膜消费量的1%。

受经济恢复增长的拉动,方便食品需求将继续保持较快增长,有力地促进了BOPET在包装领域的消费;受太阳能行业、汽车行业及电子电器行业保持较快发展的拉动,BOPET在工业用及电子电器领域内继续保持快速增长;而数码技术将继续对BOPET音像材料领域的消费产生抑制作用;未来其他领域对BOPET膜增长十分有限,见图1。

图1 2017年全球BOPET消费结构

4 我国聚酯膜供需概况

2005–2010年,国内BOPET产能增长较快,年均增速为13.3%。截至2017年,国内BOPET总产能为307万吨/年,较2016年增长3.4%。基膜生产厂家仍集中在江浙一带,供应趋于集中,见表3。

表3 我国BOPET供需情况 万吨

5 我国BOPET生产企业概况及发展预测

2017年我国BOPET主要生产企业产能情况见表4。

国内BOPET生产企业近60家,绝大部分为私营企业,部分为上市公司。2017年,仅有10万吨/年新产能释放,且均为光学膜生产线,年产能均为2.5万吨/年,且上新企业集中在江浙一带,因此华东地区占比略有增长,其他地区无新产能进入,整体占比变动不大;华南位居第二,占9%;华北位居第三,占8%;东北位居第四,占7%。

表4 2017年我国聚酯薄膜主要生产企业产能 万吨/年

由于国内BOPET下游应用领域不断扩大、需求快速增长,使得目前多数BOPET生产企业均有扩建计划,同时还将有大规模新进入者,未来主要厂商见表5。

6 我国BOPET主要下游领域现状及发展趋势

2017年我国BOPET消费现状见图2。

表5 未来中国BOPET市场新增产能统计 万吨/年

图2 2017年我国BOPET消费现状

1)BOPET包装膜

近年来,随着我国材料加工技术水平及经济水平的提高,软包装已深入人们日常生活[5]。在各种软包装材料中,BOPET因其所具有的平整性好、密封性优、耐高温、抗拉强度高、透明度、光泽性好及印刷性优等特点,在软包装市场上的用量迅速提高。用于包装领域的BOPET有多种形式,如普通单层膜、镀铝、烫金、多层复合膜等,其中在上述BOPET具体分类中,普通印刷膜、普通镀铝膜、热封膜、扭结膜等均为包装用膜。

人们生活节奏加快,将更倾向于使用方便、快捷、美观和高质量的包装产品,这将促进软包装业继续保持快速发展。未来我国受城镇化率提高、经济及制造业持续发展的拉动,产品的包装率及小包装率均不断提高,预计未来国内软包装材料需求还将以年均10%左右的速度增长,其中BOPET作为理想的食品软包装材料,目前不仅其下游领域的需求在增长,同时还在其他领域内替代硬性包装材料,未来需求增速将更快。预计到2025年,国内包装用BOPET的需求量将达149万吨。

2)BOPET电工绝缘膜

聚酯薄膜的另一个重要的应用领域是电器行业,主要包括BOPET电容器膜、电工膜、阻燃膜及抗静电膜等。

BOPET电工膜具有优良的机械性、耐化学性和尺寸稳定性,是聚酯膜细分市场中的高端产品,近年来BOPET电工薄膜的用途不断扩展,已广泛应用于电气绝缘、电路印刷、太阳能光伏行业、各类电器及电子零件等民用及尖端、高新技术领域,产量逐年增长。尤其全球电工聚酯薄膜的需求急剧增长,促使我国的电工聚酯薄膜产业规模也迅速扩大,目前国内上述行业中消费的电工聚酯薄膜量约占BOPET的11%。

3)BOPET光学薄膜

BOPET是各类光学薄膜的主要初始原料,一般为75~350 mm的厚膜,可以制作棱镜片、扩散膜、反射膜、抗静电保护膜、触摸屏中的保护膜及软性显示器用膜等。一块LCD膜组中最多时含有8层不同规格的BOPET,且在LCD模块组件安装过程中还需要7~8层不同规格和种类的BOPET作为离型保护膜。

液晶显示屏是目前主流的平板显示技术,广泛应用于电视、电脑、手机等领域。据统计,过去10年主流的TFT-LCD液晶面板产量年均增长率超过40%,其中所需的光学薄膜需求量增速也达20%左右。而近年来,随着液晶面板生产逐步向中国大陆转移,国内液晶面板产量占全球的份额快速提升。据Displaysearch统计,2009年我国大陆约占全球液晶面板份额的6.4%,2012年升至27%,2017年达到30%,仅次于韩国,排名全球第二。国内液晶面板生产对上游原料需求将快速增长。预计到2025年,国内液晶面板生产所需BOPET光学膜将超过5万吨。

4)BOPET光伏薄膜

BOPET光伏薄膜厚度一般为250微米,主要起电气绝缘性、水蒸汽阻隔性、耐干/湿/冷老化、尺寸稳定性及阻燃性等作用。行业预测,未来5年国内光伏组件产量将以年均30%以上的速度增长,2017年国内BOPET光伏薄膜需求量将达6万吨。

5)BOPET感光膜、磁性膜及其他工业用膜

随着生活水平的提高及医疗条件的改善,影像胶片及医用胶片的需求量增长较快,一定程度上弥补了民用感光及磁记录基材上的消费减少。未来医用胶片将随着医保范围的扩大、老龄化人口增多及城镇居民的增多而保持较快增长。虽然数字技术及数码产品对民用感光材料及磁性基材产品带来一定冲击及替代,但新增需求一定程度上仍可弥补这部分萎缩。预计2025年国内感光胶片领域消耗的BOPET约2万吨,占总消费量的比重约1%。

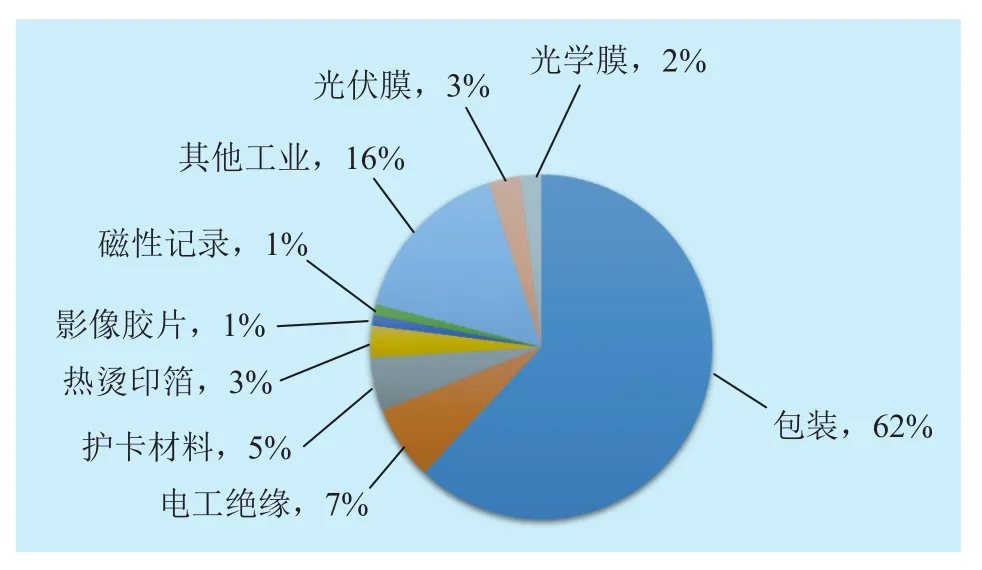

由于BOPET具有挺刮性、阻隔性、高透性及强度高等特点,其应用领域不断扩大,其中柔性印刷及热转移印、窗膜、护卡膜等使用范围广,发展潜力更大。预计到2025年,以上各领域所消耗的BOPET均有不俗的发展。2025年我国BOPET下游消费结构见图3。

7 我国BOPET供需平衡预测

根据各BOPET生产企业扩建计划,预计到2020年国内BOPET的能力将达315万吨/年左右,考虑还有部分建设计划,到2025年国内BOPET的产能将达325万吨/年。

分析上述各BOPET下游领域发展可见,未来中国经济的发展、制造业的发展、部分产业的大量投资及国外产业转移都将有力地拉动国内BOPET的消费增长。同时,国外BOPET生产趋向高性能、功能性膜开发,而普通包装膜可能会更倾向于全球采购。随着我国BOPET能力的大幅增长,未来BOPET会转为净出口。

图3 2025年我国BOPET膜下游消费结构

猜你喜欢

建材发展导向(2023年5期)2023-03-15 03:30:10

印刷工业(2020年5期)2020-03-29 06:47:02

光源与照明(2019年4期)2019-05-20 09:18:18

石油石化绿色低碳(2019年6期)2019-01-14 01:16:26

纺织科学研究(2017年8期)2017-09-05 09:46:38

电线电缆(2017年2期)2017-07-25 09:13:35

纺织科学研究(2017年4期)2017-05-17 03:59:58

塑料包装(2015年1期)2015-09-26 12:23:33

电源技术(2015年12期)2015-08-21 08:58:58

印刷技术·包装装潢(2015年3期)2015-07-03 08:21:50